Гетерогенный размер рынка интеграции, доля, анализ роста и отрасли, с помощью технологии интеграции (2,5D интеграция, 3D интеграция, упаковка раздувания, встраиваемая матрица), компонентом (логические устройства, устройства памяти, радиочастотные и аналоговые ICS, фотонные устройства), с помощью конечной индустрии и регионального анализа, аналогов 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя проектирование и производство систем, которые объединяют различные типы полупроводниковых компонентов, таких как логика, память, датчики и радиочастота, в один пакет или модуль.

Этот подход позволяет создавать меньшие, более быстрые и более эффективные устройства путем оптимизации производительности, снижения энергопотребления и повышения функциональности за счет бесшовной интеграции различных технологий в компактных форм -факторах. Широко используется в чипах ИИ, 5G,Автомобильная электроника, Устройства IoT и высокопроизводительные вычислительные системы.

В отчете описываются основные факторы роста рынка, наряду с углубленным анализом появляющихся тенденций и развивающимися нормативными рамками, формирующими траекторию отрасли.

Гетерогенный рынок интеграцииОбзор

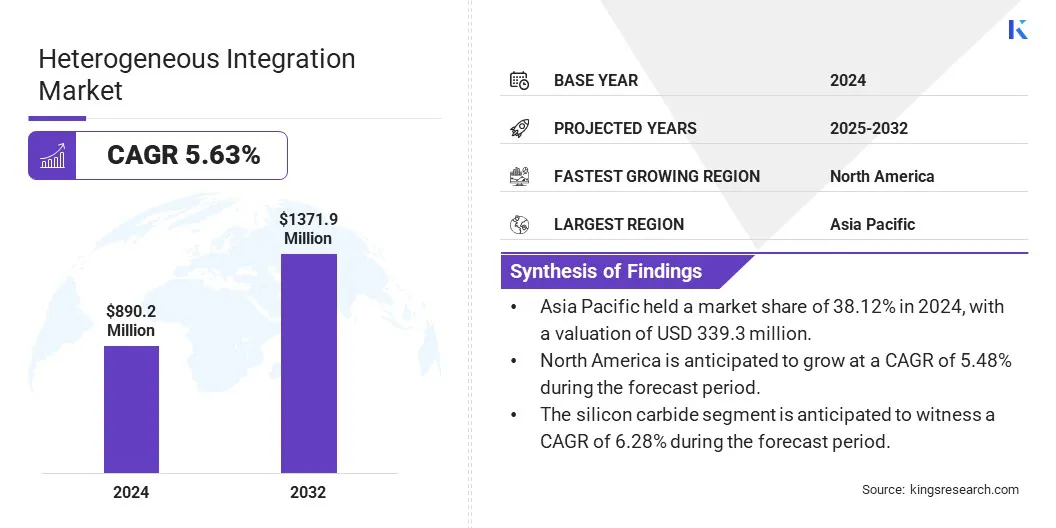

Глобальный гетерогенный размер рынка интеграции оценивался в 890,2 млн. Долл. США в 2024 году и, по прогнозам, и к 2032 году вырастет с 935,3 млн. Долл. США до 1371,9 млн. Долл.Полем

Рынок обусловлен архитектурами на основе чиплет, которые улучшают производительность и масштабируемость. Кроме того, достижения в высокопроизводительной литографии обеспечивают точное многоустройство и сложную упаковку. Эти технологии в совокупности повышают эффективность производства и поддерживают растущий спрос на передовые полупроводники в области искусственного интеллекта, высокопроизводительных вычислений (HPC) и автомобильных приложений.

Основными компаниями, работающими в гетерогенной интеграционной индустрии, являются Тайваньские полупроизводственные производственные компании Limited, Samsung, Intel Corporation, ASE, Applied Materials, Inc, EV Group (EVG), Amkor Technology, JCET Group, Salater Technology, NXP Semiconductors, Analog Devices, Inc., Kyocera Corporation, Microssoss и Etron Technology, Inc, Inc., Inc, Inc.com.

Рынок обусловлен растущим спросом на высокопроизводительные вычисления в области искусственного интеллекта и обработки данных, где сложные алгоритмы и массивная обработка данных требуют более быстрых и более эффективных аппаратных решений.

Интегрируя несколько специализированных чипов, таких как процессоры, графические процессоры и память в один пакет, гетерогенная интеграция обеспечивает повышенную мощность обработки, снижение задержки и повышенную энергоэффективность. Этот подход поддерживает масштабируемость и гибкость, необходимые для расширенных рабочих нагрузок искусственного интеллекта.

В июне 2024 года Merck приобрела Unity-SC для улучшения своего полупроводникового портфеля с помощью передовых инструментов метрологии, жизненно важных для гетерогенной интеграции и расширенной упаковки. Технологии точной проверки Unity-SC улучшают качество чипов и урожайность, поддерживая 3D-архитектуры на основе чипов, необходимые для приложений AI, высокопроизводительных вычислений (HPC) и с высокой пропускной способностью (HBM), тем самым укрепляя роль Merck в обеспечении высокопроизводительных чипсов следующего поколения для обработки данных и технологий ИИ.

Ключевые основные моменты:

Размер рынка гетерогенной интеграции был зарегистрирован в 890,2 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 5,63% с 2025 по 2032 год.

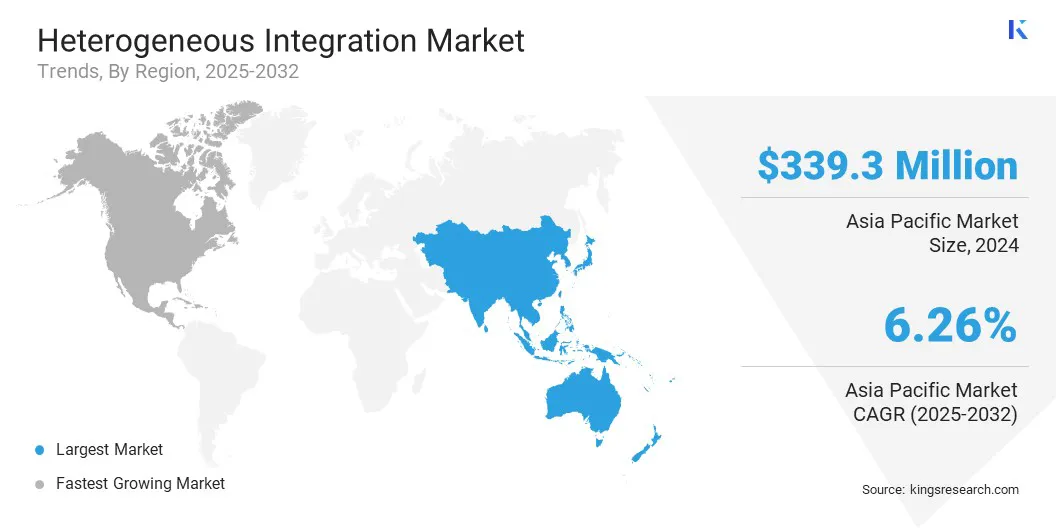

В 2024 году Азиатско -Тихоокеанский регион удержала 38,12%, а оценка - 339,3 млн. Долл. США.

2,5D сегмент интеграции получил доход 338,3 млн. Долл. США в 2024 году.

Ожидается, что сегмент логических устройств достигнет 632,4 миллиона долларов США к 2032 году.

Предполагается, что сегмент карбида кремния будет свидетелем среднеквадрата в размере 6,28% в течение прогнозируемого периода.

Ожидается, что сегмент потребительской электроники будет иметь долю рынка 46,65% в 2032 году.

Ожидается, что Северная Америка будет расти в среднем в 5,48% в течение прогнозируемого периода.

Рыночный драйвер

Растущее внедрение архитектур на основе чиплета

Рынок обусловлен растущим внедрением архитектур на основе чиплетов, что обеспечивает повышенную производительность, гибкость и масштабируемость в дизайне полупроводников.

Разделяя функциональные блоки на более мелкие чипсы и интегрируя их в одну упаковку, производители могут оптимизировать мощность, производительность и стоимость. Эта архитектура поддерживает модульные обновления и эффективную интеграцию различных технологий, таких как ускорители ИИ и память.

Это значительно ускоряет сроки разработки и инновации на уровне системы, особенно в высокопроизводительных вычислительных и автомобильных приложениях, где адаптивность и быстрое развертывание имеют решающее значение.

В марте 2024 года системы проектирования Cadence и ARM сотрудничали, чтобы запустить платформу справочного проектирования и разработки программного обеспечения на основе чиплетов для ускорения инноваций в области программного обеспечения (SDV), первоначально ориентируясь на приложения ADAS. Используя автомобильные технологии Arm Automotive и IP Cadence, масштабируемое решение поддерживает гетерогенную интеграцию и взаимодействие интерфейса. Соответствующий Soafee Digital Twin позволяет ранняя разработка программного обеспечения и оптимизированную интеграцию оборудования для оборудования, сокращая время на рынок.

Рыночный вызов

Проблемы с тепловым управлением и доставкой энергии в плотно упакованных системах

Рынок гетерогенной интеграции сталкивается с серьезной проблемой в области теплового управления и доставки энергии из -за плотной упаковки нескольких чипов в одном модуле.

Поскольку компоненты, такие как процессоры, графические процессоры и память, тесно связаны, они генерируют существенное тепло, что затрудняет поддержание оптимальной производительности и надежности. Неадекватное рассеяние тепла приводит к термическому дросселированию или сбое системы. Кроме того, предоставление стабильной мощности на различных чипах с различными требованиями добавляет сложности.

Чтобы решить эту проблему, компании разрабатывают передовые решения охлаждения, такие как микрофлюидное охлаждение, интегрированные тепловые распределители и тепловые VIAS. Они также оптимизируют сети доставки питания и используют управляемые AI инструменты теплового моделирования для прогнозирования распределения тепла, идентификации горячих точек и направления эффективной тепловой конструкции на ранних этапах развития.

Тенденция рынка

Продвижение в гетерогенной интеграции

Рынок испытывает продвижение благодаря развитию высокопроизводительных литографических систем с высоким разрешением, адаптированными для сложных потребностей в упаковке. Эти инновации обеспечивают точное множество паттернов и интеграцию разнообразных липков, необходимые для таких приложений, как ИИ, HPC и автомобильная электроника.

Усовершенствованные инструменты поддерживают упаковку на уровне пластины и на уровне панелей, обеспечивая масштабируемость и производительность. По мере того, как спрос на миниатюрные системы, высокопроизводительные системы растет, эти достижения ускоряют эффективность производства, повышают точность выравнивания и поддерживают полупроводниковые технологии в средах с высоким объемом производства.

В мае 2025 года EV Group запустила Lithoscale XT, первую в отрасли высокопроизводительной цифровой литографической системой с высоким разрешением, предназначенной для гетерогенного производства гетерогенной интеграции. Показывая двухэтапный дизайн и двойной лазерный источник длиной длины, он обеспечивает в пять раз превышает пропускную способность предыдущих моделей. Lithoscale XT идеально подходит для паттернов с несколькими паттернами, упаковкой на уровне пластин, MEMS и расширенных датчиков в области искусственного интеллекта, HPC, автомобилей и безопасности.

Снимок отчета о рынке гетерогенной интеграции

Сегментация

Подробности

С помощью технологии интеграции

2,5D интеграция, 3D интеграция, упаковка вентиляторов, встраиваемая матрица

По компоненту

Логические устройства, устройства памяти, радиочастотные и аналоговые ICS, фотонные устройства

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

Благодаря технологии интеграции (2,5D интеграция, 3D-интеграция, упаковка вентиляторов, встроенная матрица): сегмент интеграции 2,5D заработал 338,3 млн. Долл. США в 2024 году из-за его способности обеспечить высокую плотность взаимосвязи, улучшенную полосу и улучшенную термическую производительность, что делает его идеальным для расширенных вычислений и применений ИИ.

По компонентам (логические устройства, устройства памяти, РФ и аналоговые ИС и фотонные устройства): сегмент логических устройств содержал 45,13% рынка в 2024 году из-за растущего спроса на процессоры высокоэффективных процессоров и ускорителей искусственного интеллекта в центрах данных, Edge Computing и расширенных электронных потребителей.

Материалом (кремний, нитрид галлия (Gan),Силиконовый карбид(SIC) и стеклянные интерпозиторы): к 2032 году сегмент кремния достигнет 772,4 млн. Долл. США из-за его широко распространенной доступности, экономической эффективности и устоявшейся экосистемы изготовления, что делает его предпочтительным материалом для крупномасштабной гетерогенной интеграции.

Благодаря конечному использованию промышленности (потребительская электроника, телекоммуникации, автомобильная, промышленная IOT): сегмент потребительской электроники удерживал 46,65% рынка в 2032 году из-за растущего спроса на компактные высокопроизводительные устройства, такие как смартфоны, гарнитуры AR/VR, и носимые устройства, которые используют гетерогенную интеграцию для повышения функциональности и энергоэффективности.

Гетерогенный рынок интеграцииРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка гетерогенной интеграции в Азиатско -Тихоокеанском регионе в 2024 году на мировом рынке составила около 38,12% на мировом рынке с оценкой 339,3 млн. Долл. США. Азиатско -Тихоокеанский регион доминирует на рынке, обусловленным значительными инвестициями в производственную инфраструктуру полупроводников, включая FABS и расширенные упаковочные объекты.

Сильная государственная поддержка региона повышает интегрированную экосистему, охватывающую составные полупроводники, кремниевую фотонику, датчики, а также сборку, тестирование, маркировку и упаковку. Эта комплексная экосистема ускоряет инновации, сокращает сроки выполнения производства и расширяет производственные возможности.

Кроме того, крупномасштабные проекты со значительным развертыванием капитала способствуют лидерству в Азиатско-Тихоокеанском регионе в предоставлении передовых гетерогенных интеграционных решений, которые отвечают растущему спросу в различных высокопроизводительных вычислениях и приложениях ИИ.

Северная Америка готова к значительному росту в надежном среднем на 5,48% в течение прогнозируемого периода. Рост индустрии гетерогенной интеграции в Северной Америке обусловлен концентрацией ведущих производителей полупроводников и передовых исследовательских институтов, специализирующихся на инновационных технологиях упаковки.

Значительные инвестиции в ИИ, высокопроизводительные вычисления и 5G инфраструктуру увеличивают спрос на гетерогенную интеграцию для повышения производительности чипа, снижения энергопотребления и обеспечения сложных многочисленных конфигураций.

Эта устоявшаяся экосистема облегчает быстрое развитие и коммерциализацию передовых интеграционных решений, укрепляя позицию Северной Америки в качестве ключевого новатора и лидера в глобальной индустрии полупроводников.

Нормативные рамки

В США, Полупроводниковое оборудование и материалы International (Semi) и Институт инженеров по электротехнике и электронике (IEEE) играют ключевую роль в регулировании гетерогенной интеграции. Стандарты упаковки и интеграции Semi Sets, в то время как IEEE разрабатывает технические стандарты, поддерживающие взаимодействие, расширенную упаковку и проектирование системного уровня в рамках полупроводниковых экосистемыПолем

В ИндииМинистерство электроники и информационных технологий (MEITITY) регулирует гетерогенную интеграцию путем разработки политики и содействия производству электроники и разработки полупроводников.

Конкурентная ландшафт

Ключевые игроки на рынке гетерогенной интеграции активно используют такие стратегии, как слияния и поглощения, стратегические партнерские отношения и запуск новых продуктов для стимулирования роста рынка. Компании расширяют свои технологические портфели и производственные возможности за счет приобретений и формирования сотрудничества для улучшения инноваций и рыночного охвата.

Кроме того, они вводят передовые решения и технологии упаковки следующего поколения, чтобы укрепить свою конкурентную позицию и удовлетворить развивающиеся потребности в отрасли.

В июле 2023 года прикладные материалы представили передовые материалы и системы, позволяющие производителям чипов интегрировать чипоты с использованием гибридных связей и висновских VIAS для 2,5D и 3D-упаковки. Эти гетерогенные решения интеграции рассматривают 2D-ограничения масштабирования, повышение производительности чипов, эффективность питания, размер и время на рынок. Прикладные материалы остаются ведущим поставщиком комплексных технологий изготовления чипов, поддерживающих полупроводниковые инновации следующего поколения.

Список ключевых компаний на рынке гетерогенной интеграции:

Taiwan Semiconductor Manufacturing Company Limited

Последние разработки (партнерские отношения/запуск продукта)

В феврале 2024 года, Cadence и Intel Foundry сотрудничали для разработки интегрированного расширенного потока упаковки с использованием встроенного многоушонного взаимосвязанного моста (EMIB), оптимизируя гетерогенную мульти-чипную конструкцию для приложений HPC, AI и мобильных приложений. Это сотрудничество обеспечивает бесшовный переход от планирования системного уровня к физическому подписи, снижая циклы проектирования. Поток интегрирует комплексные инструменты Cadence для размещения, маршрутизации, анализа, проверки и тепловой подписи, повышая эффективность в сложной многоуровневой упаковке.

В январе 2023 года, NXP Semiconductors объявили о семействе I.MX 95, включающего многоядерные высокопроизводительные вычисления, 3D-графику ARM Mali и интегрированное NPU EIQ Neutron. Эта гетерогенная интеграция обеспечивает расширенное машинное обучение, безопасность в режиме реального времени и высокоскоростное соединение для автомобильных, промышленных и краевых приложений IoT, поддерживая соответствие автомобильным ASIL B и промышленным стандартам безопасности SIL-2.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка гетерогенной интеграции в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.