Размер рынка пищевой логистики, анализ акций и промышленности, по типу продукта (скоропортящиеся продукты питания, не скоропортящиеся продукты питания), по образу транспортировки (дороги, железные дороги, воздушные пути, водные пути), технология (обычная логистика, интеллектуальная логистика) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

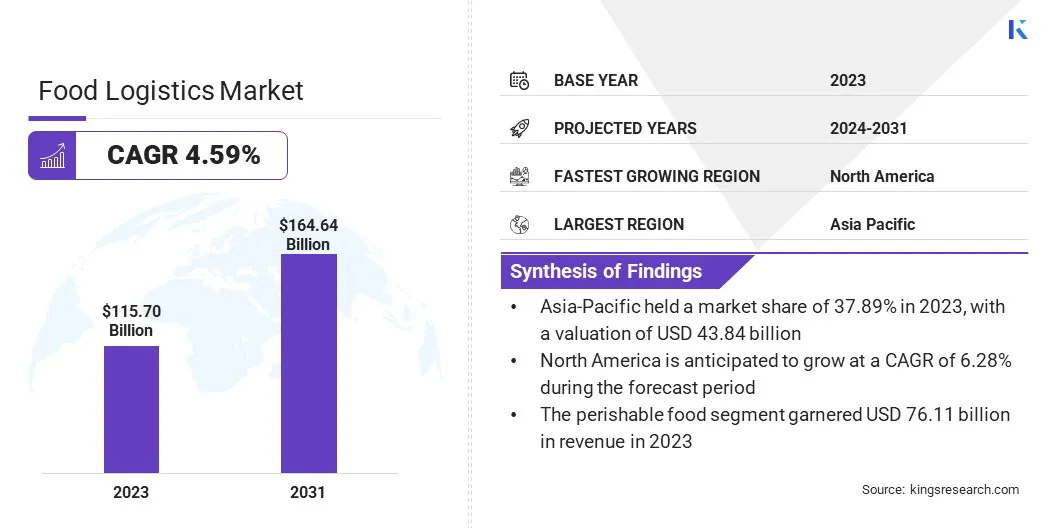

Глобальный размер рынка продовольственной логистики оценивался в 115,70 млрд долларов США в 2023 году и, по прогнозам, будет расти с 120,27 млрд долларов в 2024 году до 164,64 млрд долларов США к 2031 году, демонстрируя CAGR 4,59% в течение прогнозируемого периода. Растущий спрос на свежие продукты, молочные продукты, мясо и морепродукты значительно повышает расширение рынка.

Растущая обработанная пищевая промышленность, обусловленная беспокойным образом жизни и потребности в удобстве, является еще одним повышением спроса на специализированные логистические решения, которые обеспечивают своевременную и безопасную транспортировку как свежих, так и обработанных продуктов.

В сфере работы в отчете включаются услуги, предлагаемые такими компаниями, как C.H. Robinson Worldwide, Inc., Kuehne + Nagel International AG, XPO Logistics, Inc., Americold Logistics, LLC, DHL Group, Lineage Logistics, LLC, Agro Merchants Group, LLC, UPS Sulcial Chain Solutions, Inc., A.P. Moller - Maersk Group, Deutsche Bahn (DB), и другие.

Кроме того, растущая зависимость от сторонних поставщиков логистики (3PL) для распределения продуктов питания повышает рынок пищевой логистики. Многие производители продуктов питания и розничные продавцы передают свою логистическую деятельность специализированным поставщикам 3PL, чтобы сократить затраты и увеличить внимание на основной деловой деятельности. Эти поставщики предлагают комплексные логистические решения, включая транспортировку, склады и управление запасами, помогая компаниям повысить эффективность и масштабируемость.

Food Logistics Специализированная ветвь логистики, которая фокусируется на эффективном управлении цепочкой поставок для пищевых продуктов. Он включает в себя планирование, внедрение и контроль движения и хранения продуктов питания, от производства до потребления, обеспечивая при этом соответствие правилам безопасности и поддержание качества и свежести скоропортящихся товаров.

Food Logistics включает в себя различные виды деятельности, такие как транспорт, склады, управление запасами и распределение, и все это предназначено для удовлетворения уникальных требований пищевых продуктов, включая контроль температуры и своевременную доставку.

Обзор аналитика

Растущее принятие практики зеленой логистики становится ключевым фактором, способствующим расширению рынка пищевой логистики. Компании все чаще сосредотачиваются на сокращении своего углеродного следа, инвестируя в энергоэффективную транспортировку, экологичную упаковку и оптимизацию маршрутов, чтобы минимизировать расход топлива.

В июле 2024 года Scan Global Logistics (SGL) запустила первый электрический трансграничный грузовик в Азии в рамках своего партнерства с нулевым выбросом с HTH Corporation. Эта инициатива была значительным шагом к сокращению выбросов CO2 от дорожного транспорта вдоль одного из самых загруженных торговых путей региона.

Кроме того, электрические и гибридные транспортные средства для транспортировки пищевых продуктов становятся все более распространенными из -за экологических правил и потребительского спроса на устойчивую практику ведения бизнеса. Этот сдвиг в сторону более зеленой логистики способствует росту рынка, позволяя компаниям достичь экологических целей, сохраняя при этом операционную эффективность.

Поскольку глобальная цепочка поставок продолжает развиваться, ожидается, что принятие зеленой логистики будет ускоряться, с дальнейшими инновациями в области использования возобновляемой энергии, программ компенсации углерода и оцифровки логистических процессов, способствующих долгосрочному росту на рынке.

В июле 2024 года лидер логистики, DHL и инноваторы Green Technology, Envision Group, представили новое партнерство, ориентированное на повышение повышения квалификации в области устойчивости в области логистики и энергии. В соответствии с этим сотрудничеством Envision предоставит авиационное топливо (SAF) для DHL. Ожидается, что партнерство будет изучать возобновляемые источники сырья и технологические пути для дальнейшего прогресса усилий по декарбонизации.

Факторы роста рынка пищевой логистики

Разработка мультимодальных транспортных решений повышает эффективность пищевой логистики путем сочетания различных методов транспорта, таких как дорога, железнодорожный, воздух и море. Мультимодальная логистика обеспечивает более быстрое и более экономически эффективное движение пищевых продуктов на больших расстояниях и международных границах.

Более того, принятие технологий, таких как Интернет вещей (IoT), искусственный интеллект (ИИ) и блокчейн, также трансформирует пищевую логистику. Эти технологии обеспечивают отслеживание, предсказательное обслуживание и прозрачность цепочки поставок в реальном времени, которые помогают минимизировать порчу пищи и оптимизировать время доставки.

Системы RFID и автоматизированные системы управления транспортом также становятся важными для управления крупномасштабным распределением продуктов питания, повышения эффективности, обеспечения прозрачности и безопасности пищевых продуктов во всей цепочке поставок.

Согласно опросу, проведенному Институтом маркетинга продуктов питания, 75% потребителей рассматривают прозрачность и отслеживание как важные факторы в их решениях о покупке продуктов питания.

Решения Tracex с блокчейной прослеживаемости обеспечивают надежную основу для решения проблем, с которыми сталкивается продовольственный предприятия. ИспользуяТехнология блокчейна, Tracex обеспечивает прозрачность, неизменность и целостность данных по всей цепочке поставок пищевых продуктов, обеспечивая соблюдение строгих правил безопасности пищевых продуктов.

Платформа надежно записывает критическую информацию, такую как сертификаты, результаты тестирования и данные поставщика, на блокчейне. Это позволяет предприятиям о продовольствии получать доступ к точным данным в реальном времени, соответствовать нормативным стандартам и поддерживать прозрачность цепочки поставок.

Тем не менее, рынок пищевой логистики сталкивается с несколькими проблемами со значительными эксплуатационными затратами, включая инвестиции в хранение с контролем температуры, специализированную транспортировку и соответствие нормативным требованиям. Финансовая нагрузка, связанная с поддержанием и модернизацией инфраструктуры и технологий холодной цепи, представляет собой значительный барьер для роста рынка.

Чтобы решить эти проблемы, компании инвестируют в передовые технологии, такие как энергоэффективные системы охлаждения и автоматические логистические решения, для оптимизации использования ресурсов и более низких долгосрочных расходов. Совместные партнерские отношения и модели общей инфраструктуры также принимаются для распространения затрат и повышения эффективности, что, как ожидается, будет стимулировать рост рынка в течение прогнозируемого периода.

Тенденции промышленности пищевой логистики

Продовольственные каналы с прямыми потребителями представляют собой основную рыночную тенденцию. Эти каналы становятся значительным фактором роста для рынка пищевой логистики. Благодаря росту инициатив с фермы до стола, услуг по доставке наборов для питания, добавками для кормов для домашних животных и пищевыми коробками, поставщики логистики занимаются доставкой свежих и специальных продуктов питания непосредственно для потребителей. Этот сдвиг в сторону более персонализированных и прямых каналов распределения продуктов питания ускоряет спрос на эффективные логистические сети.

В феврале 2024 года Butcherbox, бренд с прямым потребителем, специализирующийся на мясе и морепродуктах, объявила о своем расширении на рынок домашних животных с запуском Breatcherbox для домашних животных. Эта новая линия предлагает сухие пищу, угощения, а также добавки для собак. Сухая пища первоначально доступна с помощью подписки, в то время как угощения и добавки доступны в качестве дополнительно.

Растущий потребительский спрос на растительные продукты и альтернативные белки, такие как заменители мяса и культивируемое мясо, трансформирует пищевую логистику. Эти продукты часто требуют конкретных условий хранения и обработки для сохранения их текстуры и питания.

Рост альтернативных белков заставляет поставщиков логистики адаптировать свои цепочки поставок для удовлетворения уникальных требований этих новых категорий продуктов питания, создавая новые возможности роста на логистическом рынке.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа продукта, вида транспорта, технологий и географии.

По типу продукта

Основываясь на типе продукта, рынок был сегментирован на скоропортящиеся продукты питания и не скоропортящуюся пищу. Периопортивный сегмент пищевых продуктов привел к рынку пищевой логистики в 2023 году, достигнув оценки 76,11 млрд долларов США из-за высокого спроса на свежие и контролируемые качеством продукты.

Сегмент скоропортящихся пищевых продуктов был дополнительно классифицирован на фрукты и овощи, мясо, птицу и морепродукты, молочные продукты и замороженные продукты. Не скоропортящий сегмент питания был дополнительно классифицирован на упакованные и обработанные продукты питания, напитки, консервированную пищу и сухую пищу. Потребители ищут свежие продукты, молочные продукты, мясо и морепродукты, что способствует значительному росту в этом секторе.

Периопортивные продукты требуют специализированной обработки, в том числе хранения, контролируемого температурой, и более быстрого транспорта, для поддержания свежести и безопасности. Это инвестировало поставщиков логистики, чтобы инвестировать в продвинутыехолодная цепьИнфраструктура и технология. Кроме того, регулирующие стандарты для безопасности пищевых продуктов и качества еще больше повышают потребность в эффективной скоропортящейся пищевой логистике.

По способу транспортировки

На основании способа транспорта рынок пищевой логистики был классифицирован на дороги, железные дороги, дыхательные пути и водные пути. Сегмент дороги обеспечил самую большую долю дохода в 48,44% в 2023 году из -за ее гибкости, эффективности и обширного охвата сети. Дорожный транспорт предлагает преимущество прямой доставки от двери до двери, что имеет решающее значение для скоропортящихся продуктов, которые требуют точной обработки.

Хорошо развитая дорожная инфраструктура во многих регионах обеспечивает бесшовную интеграцию с другими режимами логистики и облегчает эффективное распределение товаров на короткие и средние расстояния. Кроме того, достижения в области технологий транспортных средств, в том числе грузовиков, контролируемых температурой, повышают возможности дорожного транспорта для обработки разнообразных пищевых продуктов при сохранении качества и безопасности.

По технологиям

Основываясь на технологии, рынок был разделен на традиционную логистику и умную логистику. Сегмент Smart Logistics готов к значительному росту при надежном среднем на 6,55% в течение прогнозируемого периода. Интеграция передовых технологий, таких как IoT, AI и Blockchain, революционизирует управление цепочками поставок за счет повышения видимости, эффективности и точности.

Технологии отслеживания и мониторинга в реальном времени позволяют лучше контролировать температуру и местоположение, что имеет решающее значение для поддержания качества скоропортящихся товаров. Кроме того, аналитика, управляемая искусственными технологиями, оптимизирует планирование маршрутов и управление запасами, снижение затрат и повышение эффективности доставки.

Региональный анализ рынка пищевой логистики

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка пищевой логистики в Азиатско-Тихоокеанском регионе в 2023 году на мировом рынке составила около 37,89% с оценкой 43,84 доллара США.миллиардПолем Быстрый рост электронной коммерции в Азиатско-Тихоокеанском регионе-это трансформирование пищевой логистики. Онлайн -покупки продуктов становятся все более популярными из -за необходимости удобства, конкурентоспособных цен и роста мобильных технологий.

Этот сдвиг подталкивает поставщиков пищевой логистики к улучшению решений по доставке в последнюю милю, улучшению инфраструктуры холодной цепи и разработке систем отслеживания в реальном времени для удовлетворения ожиданий потребителей в отношении быстрой, надежной доставки свежих и скоропортящихся товаров.

Согласно Международной торговле, рынок электронной коммерции в Азиа-Pacificwas, оцененный в 19,30 триллиона долларов США в 2023 году и, по прогнозам, к 2026 году превысит 28,90 триллиона долларов США.

Северная Америка готова к значительному росту в надежном среднем на 6,28% в течение прогнозируемого периода. Расширяющаяся торговля продуктами питания и пищевыми продуктами является ведущим фактором, способствующим росту рынка пищевой логистики в Северной Америке. Этот регион является основным импортером и экспортером сельскохозяйственных продуктов, обработанных продуктов и специальных предметов.

С ростом потребительского спроса на различные, высококачественные и глобальные варианты питания, необходимость в эффективных трансграничных логистических решениях растет.

В сентябре 2024 года данные Бюро переписей США и Бюро экономического анализа США сообщили, что экспорт продуктов питания, кормов и напитков США составил 161,88 млрд долларов США, в то время как импорт в той же категории достиг 200,20 млрд долларов США.

Торговые соглашения между Северной Америкой и другими регионами, такими как USMCA, дополнительно способствуют обмену пищевыми продуктами. Этот растущий объем торговли создает более высокий спрос на сложные логистические сети, в том числе транспортировки, складские и распределительные системы с контролируемой температурой, для обеспечения безопасной и своевременной доставки товаров через границы.

Конкурентная ландшафт

Отчет о глобальном рынке дает ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить свой портфель продуктов и увеличить долю рынка в разных регионах.

Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных объектов и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке пищевой логистики

Сентябрь 2024 г. (расширение бизнеса): DHL открыл новое учреждение в аэропорту Франциско Са Карниро в Португалии, с инвестициями более 26 миллионов долларов США. Это значительное расширение утроивает экспорт для экспорта до 6500 штук в час для импорта и 5000 штук в час.

Май 2024 г. (расширение бизнеса): Kuehne+Nagel открыл новый объект площадью 363 000 квадратных футов в Эль-Пасо, штат Техас, чтобы удовлетворить растущий спрос на трансграничную логистику, обусловленную тенденцией близости. Этот современный сайт объединяет четыре склада в один, повышая эксплуатационную эффективность для клиентов, перемещающих товары между США и Мексикой.

Глобальный рынок пищевой логистики был сегментирован:

По типу продукта

Скоропортящаяся еда

Фрукты и овощи

Мясо, птица и морепродукты

Молочные продукты

Замороженные продукты

Не скоропортящаяся еда

Упакованная и обработанная еда

Напитки

Консервированная еда

Сухая пища

По способу транспортировки

Дороги

Железные дороги

Дыхательные пути

Водные пути

По технологиям

Обычная логистика

Умная логистика

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет записано для рынка пищевой логистики в течение прогнозируемого периода?

Насколько велика индустрия пищевой логистики в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является лучшим производителем пищевой логистики?

Какой самый быстрорастущий регион на рынке пищевой логистики в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.