Размер рынка конечностей, доля, анализ роста и отрасли, по типу (нижние конечности и верхние конечности), по конечному использованию (больницы, клиники, амбулаторная помощь и другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

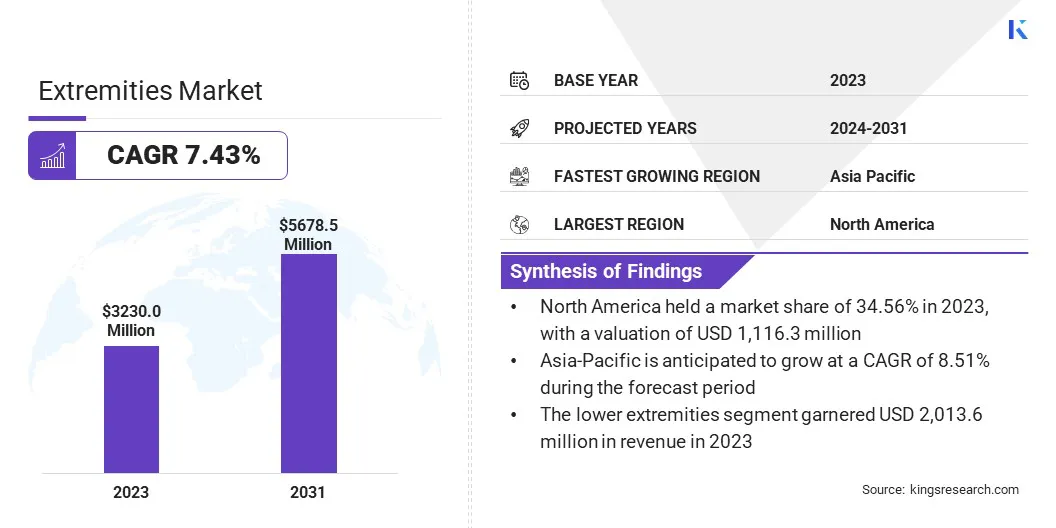

Размер рынка глобального конечностей оценивался в 3230,0 млн. Долларов США в 2023 году и, по прогнозам, к 2031 году будет расти с 3438,5 млн. Долл. США до 5 678,5 млн. Долл. США, в течение прогнозируемого периода в течение прогнозируемого периода. Рынок испытывает быстрое расширение из -за растущей распространенности ортопедических условий среди стареющих популяций.

Технологические достижения, включая разработку 3D -печати для индивидуальных имплантатов и реализацию минимально инвазивных операций, значительно способствуют росту рынка. Эти инновации улучшают результаты пациентов за счет сокращения времени восстановления и минимизации осложнений. Несмотря на столкновения с нормативными проблемами, рынок сосредоточен на инновациях и решении требований здравоохранения, позиционирует его для устойчивого расширения в ортопедической помощи.

В сфере работы в отчете есть решения, предлагаемые такими компаниями, как Exactech, Inc., Conmed Corporation, Integra Lifesciences Corporation., Stryker, Arthrex, Inc, Skeletal Dynamics, Inc., Smith+Nephew., Zimmer Biomet, Wright Medical Group N.V., Depuy Synthes и другие.

Рынок конечностей свидетельствует о надежном росте, который подпитывается несколькими факторами, такими как растущая распространенность ортопедических состояний, включая остеоартрит и переломы, особенно среди стареющих популяций. Технологические достижения, включая 3D -печать и передовую визуализацию для индивидуальных имплантатов, изменяют подходы к лечению. Существует тенденция к росту к минимально инвазивным операциям, которые предлагают такие преимущества, как сокращение времени восстановления и более низкие показатели осложнений.

Кроме того, поставщики медицинских услуг все чаще принимают инновационные устройства конечностей, которые повышают результаты пациентов. Несмотря на то, что они сталкиваются с препятствиями, такими как регулирующие сложности, траектория роста рынка отмечена инновациями, которые учитывают развивающиеся потребности в здравоохранении и создают расширяющиеся возможности в ортопедической помощи.

По данным Всемирной организации здравоохранения (ВОЗ), остеоартрит преимущественно поражает пожилых людей, причем около 73% пострадавших в возрасте более 55 лет и 60% случаев у женщин. При глобальной распространенности 365 миллионов человек затронута, колено является наиболее часто поражаемым суставом, за которым следует бедро и рука.

Конечности, в медицинских терминах, относятся к конечностям тела, охватывающие руки, ноги, руки и ноги, а также их соответствующие суставы, кости и мышцы. Эти анатомические структуры необходимы для подвижности, ловкости и общей физической функции. Медицинские специальности, такие как ортопедия, сосредоточены на диагностике и лечении состояний, которые влияют на конечности, включая переломы, артрит и травмы связок.

Инновации в области медицинских технологий, такие как индивидуальные имплантаты и минимально инвазивные хирургические методы, продолжают продвигать лечение условий, связанных с конечностями, значительно улучшая результаты пациентов и качество жизни в различных возрастных группах и медицинских учреждениях.

Обзор аналитика

Рынок конечностей испытывает надежный рост, главным образом из -за технологических инноваций и стратегического сотрудничества. Одобрения FDA имеют ключевое значение для формирования динамики рынка, поскольку они обеспечивают регулирующую проверку и повышают доверие к продукту.

Например, система Imprant Integrum Opra, которая получила одобрение патентной и торговой организации США в октябре 2022 года, демонстрирует значительное влияние регулирующих вех на расширение рынка.

Эта новая система протезов, закрепленных на костях, применимая как к верхним, так и в нижних конечностях, подчеркивает достижения в области протезной технологии, направленной на повышение мобильности пациентов и качество жизни. Более того, сотрудничество между компаниями -компаниями и поставщиками медицинских услуг и поставщиками медицинских услуг подпитывает рост рынка, способствуя инновациям и расширяя их рыночный охват.

Факторы роста рынка конечностей

Растущая распространенность ортопедических состояний, таких как остеоартрит и переломы, особенно среди стареющих популяций, значительно использует потребность в устройствах конечностей, таких как замены суставов и имплантаты фиксации переломов. Остеоартрит - это дегенеративное заболевание сустава, которое поражает миллионы во всем мире.

Это происходит как суставы постепенно детероиты с течением времени, что приводит к боли и снижению подвижности. Переломы, которые распространены у пожилых людей из-за возрастной потери плотности кости, часто требуют хирургического вмешательства с имплантатами для восстановления стабильности и функции кости. По мере роста продолжительности жизни и развиваются образ жизни, частота этих условий увеличивается, что способствует инновациям в технологиях устройств конечностей.

Усовершенствованные материалы и конструкции в совместных заменах и имплантатах направлены на улучшение долговечности, функциональности и результатов пациентов, отвечающих растущим потребностям в здравоохранении старения населения во всем мире.

Высокая стоимость, связанная с продвинутойортопедические устройстваи лечение является значительным фактором, препятствующим росту сектора конечностей. Эти повышенные затраты создают барьеры как для медицинских работников, так и для пациентов, ограничивая принятие инновационных технологий и методов лечения.

В регионах с ограниченными бюджетами в области здравоохранения или неадекватной политикой возмещения расходов финансовое бремя может сдерживать инвестиции в новые решения в области конечностей и задержать доступ пациентов к необходимым методам лечения. Тем не менее, ключевые игроки вкладывают значительные средства в исследования и разработки, направленные на инновации экономически эффективных решений без ущерба для качества или эффективности.

Это включает в себя использование передовых материалов и производственных процессов для оптимизации производственных затрат при сохранении производительности продукции. Кроме того, стратегические партнерства и сотрудничество с поставщиками медицинских услуг, страховщиками и государственными учреждениями помогают договориться о благоприятных соглашениях о ценах и политике возмещения, которые должны помочь росту рынка.

Тенденции рынка конечностей

Растущая тенденция к минимально инвазивным операциям (MIS) для условий конечностей способствует росту рынка конечностей. Эти процедуры предлагают убедительные преимущества, такие как сокращение времени выздоровления, более низкий риск осложнений и улучшение результатов пациентов, которые высоко оценены как пациентами, так и медицинскими поставщиками.

По мере того, как спрос на менее инвазивные варианты лечения, которые определяют приоритет более быстрому восстановлению и повышению повышения безопасности, компании медицинских устройств вкладывают значительные средства в разработку передовых инструментов, имплантатов и хирургических методов, адаптированных для MIS. Это инновационное рыночное расширение, выполняя развивающиеся предпочтения как медицинских работников, так и пациентов, тем самым формируя ландшафт операций на конечностях.

Растущая тенденция к настройке имплантатов конечностей революционизирует ортопедическую помощь, используя такие технологии, как 3D -печать и передовая визуализация для точного хирургического планирования и дизайна имплантатов. Приспосабливая имплантаты, чтобы соответствовать отдельным анатомии пациента и специфическим хирургическим требованиям, эти инновации усиливают хирургические результаты, уменьшают осложнения и способствуют более быстрому времени восстановления.

Этот персонализированный подход улучшает удовлетворенность пациента и отражает заметный сдвиг в сторону более эффективных и эффективных ортопедических методов лечения. По мере роста спроса на персонализированные решения в области здравоохранения, интеграция индивидуальных имплантатов конечностей готова стимулировать рост и стимулировать инновации в индустрии ортопедических устройств.

Анализ сегментации

Глобальный рынок сегментирован на основе типа, конечного использования и географии.

По типу

Основываясь на типе, рынок конечностей имеет категории нижних конечностей и верхних конечностей. Сегмент нижних конечностей получил самый высокий доход в размере 2013,6 млн. Долл. США в 2023 году. Он включает в себя ряд обработок и устройств, адаптированных для условий, влияющих на нижние конечности, такие как замена колена и бедра, повреждения лодыжки и переломы.

По мере того, как глобальное население возрастает, наблюдалось заметное увеличение ортопедических состояний, таких как остеоартрит и переломы, что увеличило потребность в эффективных решениях с низким уровнем конечностей. Технологические достижения, включая инновации в протезировании и минимально инвазивные хирургические методы, еще больше улучшают результаты лечения и ускоряют восстановление пациентов.

Одобрения регулирующих органов, например, из FDA, играют решающую роль в проверке безопасности и эффективности этих инноваций, что повышает доверие на рынке и способствуя более широкому принятию.

По конечному использованию

Основываясь на конечном использовании, рынок разделен на больницы, клиники, амбулаторную помощь и другие. Сегмент больниц захватил самую большую долю рынка конечностей в 45,67% в 2023 году. Эти объекты предлагают сложные хирургические возможности и медицинскую экспертизу, необходимую для лечения травм и расстройств, связанных с нижними и верхними конечностями.Это доминирование еще больше усиливается его способностью удовлетворять растущую потребность пациентов в хирургических вмешательствах, включая замены суставов и травматическую помощь.

В апреле 2024 года больница Кокилабена Дхирубхай Амбани из Мумбаи (KDAH) запустила модульную систему гленоид Arthrex, которая включала VIP (виртуальное положение имплантата) для улучшения операций за замену плеча в Индии. Предполагается, что эта передовая технология значительно улучшит результаты для многих людей с проблемами суставов на плече.

Больницы все чаще используют технологические достижения, такие как минимально инвазивные процедуры и индивидуальные планы лечения для улучшения результатов пациентов и способствовать принятию передовых методов лечения, специфичных для конечностей.

Региональный анализ рынка конечностей

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка конечностей в Северной Америке на мировом рынке составляла около 34,56% на мировом рынке, а оценка - 1116,3 млн. Долл. США. Этот заметный рост продвигается продвинутой инфраструктурой здравоохранения, существенными расходами на здравоохранение и высокой распространенностью ортопедических состояний. Регион находится на переднем крае принятия инновационных технологий и лечения расстройств, связанных с конечностями, включая суставные замены и операции по травмам.

Благоприятные политики возмещения и нормативные рамки дополнительно поддерживают региональный рост рынка. Стареющая популяция приводит к увеличению заболеваний, таких как остеоартрит и переломы, что поддерживает спрос на устройства и лечение конечностей.Кроме того, стратегическое сотрудничество между поставщиками медицинских услуг иМедицинское устройствоПроизводители стимулируют расширение рынка инноваций и поддержки, создавая Северную Америку в качестве ключевого рынка конечностей.

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем значительного роста в надежном среднем на 8,51% в течение прогнозируемого периода. Растущее стареющее население, особенно в таких странах, как Япония, Китай и Индия, приводит к более высокой распространенности ортопедических условий, влияющих на конечности. Эта демографическая тенденция повышает спрос на экземпляры, такие как совместные замены и имплантаты фиксации переломов.

Более того, улучшение доступа к здравоохранению и инфраструктуры во всех странах APAC повышает доступность передовых ортопедических методов лечения и хирургических вмешательств. Растущее бремя в регионе спортивных травм и переломов среди более молодых населения дополнительно поддерживает расширение рынка конечностей в Азиатско-Тихоокеанском регионе.

Конкурентная ландшафт

Отчет о рынке глобальных конечностей обеспечит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Октябрь 2023 г. (утверждение):Johnson & Johnson Medtech объявила, что Depuy Synthes получила 510 (k) разрешения от FDA за свою систему анатомического покрытия нижних конечностей Trileap ™. Эта система предназначена для удовлетворения сложных потребностей ортопедических хирургов, подиатрических врачей, а также специалистов по ногам и лодыжке. Он оснащен модульной конструкцией с контурными и обычными пластинами, вмещающими различные диаметры винтов и включает в себя приборы для снижения костей, внутренней фиксации и процедур слияния.

Рынок глобальных конечностей сегментирован как:

По типу

Нижние конечности

Верхние конечности

По конечному использованию

Больницы

Клиники

Амбулаторная помощь

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка конечностей в течение прогнозируемого периода?

Насколько велика индустрия конечностей в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой самый быстрорастущий регион на рынке конечностей в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке конечностей в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.