Размер рынка авиационного испытательного оборудования, доля, рост и отраслевой анализ по типу (оборудование для электрических испытаний, гидравлическое испытательное оборудование, пневматическое испытательное оборудование и другие), по типу воздушного судна (коммерческий самолет, военный самолет, бизнес-джеты и другие), по конечному пользователю, по применению и региональному анализу, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

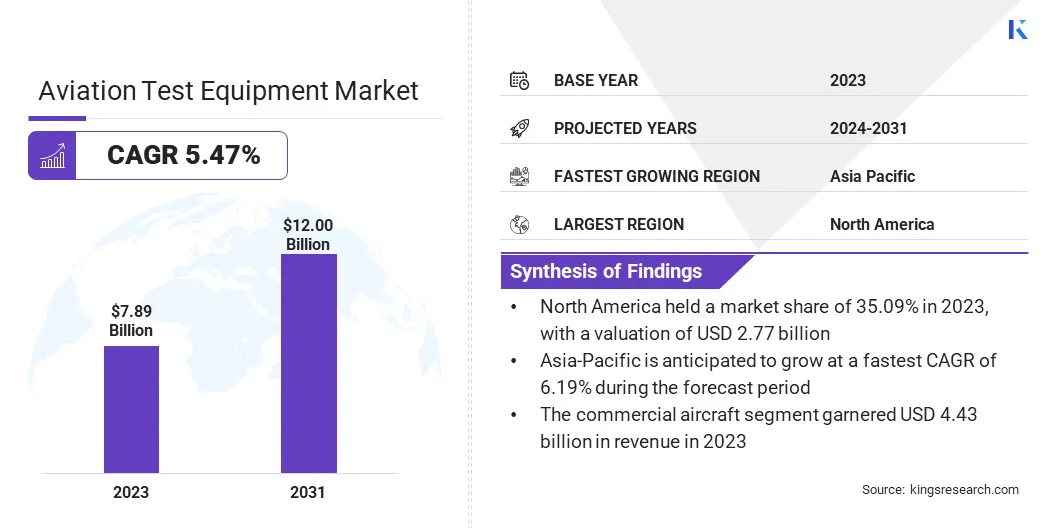

Рынок авиационного испытательного оборудованияОбзор

Объем мирового рынка авиационного испытательного оборудования оценивался в 7,89 млрд долларов США в 2023 году и, по прогнозам, вырастет с 8,27 млрд долларов США в 2024 году до 12,00 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,47% в течение прогнозируемого периода.

Рынок движим растущим спросом на передовые решения для испытаний, обеспечивающие безопасность, надежность и эффективность современных авиационных систем. Растущее внимание к профилактическому техническому обслуживанию, а также растущее внедрение авионики нового поколения и подключенных технологий как в коммерческой, так и в военной авиации еще больше способствуют этому расширению.

Ключевые моменты рынка

Объем отрасли авиационного испытательного оборудования в 2023 году составил 7,89 млрд долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 5,47%.

В 2023 году доля рынка Северной Америки составила 35,09% при оценке в 2,77 миллиарда долларов США.

В 2023 году выручка сегмента технологий электрического испытательного оборудования составила 2,38 миллиарда долларов США.

Ожидается, что к 2031 году сегмент коммерческих самолетов достигнет 6,56 млрд долларов США.

По прогнозам, к 2031 году сегмент поставщиков услуг по техническому обслуживанию и капитальному ремонту принесет выручку в размере 4,42 миллиарда долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 6,19%.

Крупнейшими компаниями, работающими на рынке авиационного испытательного оборудования, являются Teradyne, The Boeing Company, 3M, General Electric Co, Rolls Royce Holdings Plc, Honeywell International Inc, Rockwell Collins Inc., Lockheed Martin Corporation, Viavi Solutions Inc, ATEQ Aviation, Testek Solutions, Airbus Group, Moog Inc, SPHEREA Test & Services и DAC International, Inc.

Поскольку самолеты нового поколения проходят строгие процессы сертификации, ожидается, что потребность в точных, надежных и эффективных решениях для испытаний будет возрастать. Это стимулирует рост спроса на современное испытательное оборудование в авиационном секторе, обеспечивающее соответствие стандартам безопасности и производительности.

В июле 2024 года компания Boeing приступила к сертификационным летным испытаниям самолета 777-9 на авиабазе Боинг Филд в Сиэтле под надзором Федерального управления гражданской авиации США (FAA). Эти испытания направлены на сертификацию самолета и подготовку его к глобальному использованию.

Рост инвестиций

Рост инвестиций может привести к значительному росту авиационной промышленности. Федеральные и правительственные инициативы способствуют развитию передовых средств технического обслуживания и испытаний самолетов. Кроме того, акцент на возможности обслуживания и тестирования способствует росту рынка.

В феврале 2025 года Управление экономического развития прерий Канады объявило о федеральных инвестициях в размере 180 миллионов долларов в управление аэропорта Калгари. Финансирование будет направлено на строительство и оснащение центра технического обслуживания и испытаний авиационных двигателей площадью 150 000 квадратных футов в международном аэропорту Калгари (YYC). Целью объекта является обеспечение возможности проведения технического обслуживания и испытаний двигателей, поддерживая переход к двигателям с более низким уровнем выбросов и экологически чистому авиационному топливу.

Высокие капитальные вложения

Высокие капитальные вложения являются серьезной проблемой на рынке авиационного испытательного оборудования, поскольку разработка и поддержание современных испытательных установок требует значительных финансовых ресурсов. Затраты, связанные с модернизацией существующей инфраструктуры или строительством новых объектов, могут оказаться непомерно высокими для мелких игроков или стартапов.

Чтобы решить эту проблему, компании могут изучить возможность стратегического партнерства с более крупными фирмами и государственными учреждениями для получения финансирования и общих ресурсов. Государственные гранты и субсидии на проекты, связанные с устойчивым развитием и обороной, могут смягчить эти затраты.

Цифровая трансформация в техническом обслуживании авиации

Ключевой тенденцией на рынке является интеграция испытательного оборудования с поддержкой Wi-Fi, автоматизации данных и кросс-платформенной совместимости для модернизации операций авиакомпаний и повышения производительности. Этот переход к подключенным и интеллектуальным инструментам тестирования снижает количество человеческих ошибок, ускоряет диагностику и обеспечивает обмен данными в режиме реального времени между командами и системами.

Кроме того, они предлагают улучшенныепрофилактическое обслуживаниеза счет оптимизации сбора и анализа данных, тем самым снижая эксплуатационные расходы и сводя к минимуму время простоя самолетов.

В сентябре 2024 года ATEQ Aviation и CCX Technologies объявили о стратегическом партнерстве для расширения возможностей тестирования авионики. Сотрудничество объединяет тестер авионики T-RX от ATEQ с комплектом для тестирования воздушных данных ADSE 650 от CCX, представляя беспроводное решение, обеспечивающее бесперебойную передачу данных через Wi-Fi. Это устраняет необходимость ручного ввода данных и сокращает объем работы технических специалистов по оборудованию, оптимизируя процедуры технического обслуживания. В рамках соглашения обе компании будут выступать в качестве реселлеров продуктов друг друга, расширяя глобальный доступ к своим интегрированным решениям для тестирования. Новая совместная технология дебютировала на конференции и выставке деловой авиации Национальной ассоциации деловой авиации в Лас-Вегасе и MRO Europe в Барселоне.

Обзор рынка авиационного испытательного оборудования

Сегментация

Подробности

По типу

Электрическое испытательное оборудование,Гидравлическое испытательное оборудование, Пневматическое испытательное оборудование, Силовое испытательное оборудование, Оборудование для испытаний авионики

По типу самолета

Коммерческие самолеты, Военные самолеты, Бизнес-джеты, Вертолеты, Прочее

Конечным пользователем

Производители оригинального оборудования (OEM), поставщики услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO), авиакомпании, оборонные организации, космические агентства

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу (электрическое испытательное оборудование, гидравлическое испытательное оборудование, пневматическое испытательное оборудование, силовое испытательное оборудование иОборудование для испытаний авионики): Сегмент электрического испытательного оборудования заработал в 2023 году 2,38 млрд долларов США из-за усложнения электрических систем самолетов и необходимости точной диагностики.

По типу воздушного судна (коммерческие самолеты, военные самолеты, бизнес-джеты и вертолеты и другие): коммерческие самолеты занимали 56,09% рынка в 2023 году из-за роста мировых авиаперевозок и роста коммерческого парка.

По конечным пользователям (производители оригинального оборудования (OEM), поставщики услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO), авиакомпании, оборонные организации, космические агентства): прогнозируется, что к 2031 году поставщики услуг по техническому обслуживанию, ремонту и капитальному ремонту (MRO) достигнут 4,42 миллиарда долларов США из-за растущего спроса на техническое обслуживание самолетов и соблюдение требований безопасности.

По применению (производственные испытания, исследования и разработки, текущее обслуживание, оценка производительности): в 2023 году отраслевая автоматизация занимала 46,99% рынка благодаря растущей интеграции решений для автоматизированного тестирования в процессы производства и обслуживания аэрокосмической продукции.

Региональный анализ рынка авиационного испытательного оборудования

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2023 году доля рынка авиационного испытательного оборудования Северной Америки на мировом рынке составила около 35,09% при оценке в 2,77 миллиарда долларов США. Это доминирование обусловлено присутствием хорошо зарекомендовавших себя аэрокосмических производителей, высокими расходами на оборону и постоянными инвестициями в технологии тестирования следующего поколения.

Кроме того, эффективная нормативно-правовая база, финансируемые правительством проекты НИОКР и надежная среда обслуживания MRO еще больше стимулируют рынок Северной Америки.

В июне 2023 года военные США сделали значительные инвестиции в авиационное испытательное оборудование, когда база ВВС Неллис заключила с Curtiss-Wright Corporation контракт на сумму 24 миллиона долларов на поставку оборудования для летных испытаний (FTI) для программы F-35 Technology Refresh 3 (TR-3).

По оценкам, в течение прогнозируемого периода среднегодовой темп роста отрасли авиационного испытательного оборудования в Азиатско-Тихоокеанском регионе составит 6,19%. Движущей силой рынка является рост оборонного бюджета и коммерческой авиации. Китай, Индия и Япония вкладывают значительные средства вавиастроениеи модернизация автопарка, что стимулирует спрос на передовые системы тестирования.

Региональные игроки и международные OEM-производители создают производственные и научно-исследовательские центры в Азиатско-Тихоокеанском регионе, чтобы удовлетворить растущий спрос на оборудование для испытаний авионики, гидравлики и энергосистем.

Нормативная база

В США,Федеральное управление гражданской авиации (ФАУ) является основным регулирующим органом гражданской авиации, в том числе авиационного испытательного оборудования.ФАУ обеспечивает безопасность и производительность самолетов и сопутствующего оборудования, включая испытательное оборудование, используемое для обслуживания и сертификации.

В Великобритании, Стандарт компетентности по испытаниям авиационных приборов определяет навыки, необходимые для проведения испытаний самолетов и вертолетов в соответствии с утвержденными процедурами. Он включает в себя использование шин данных ARINC 429 и MIL-STD-1553, систем сбора данных об окружающей среде и регистраторов аварий.

Конкурентная среда

Ключевые игроки постоянно внедряют инновации, чтобы улучшить свои продуктовые предложения и укрепить свои позиции на рынке. Кроме того, игроки рынка сосредотачивают внимание на стратегических инициативах, таких как партнерские отношения, приобретения и технологические обновления, чтобы сохранить свои конкурентные преимущества и увеличить долю рынка.

В декабре 2024 года Honeywell объявила о стратегическом соглашении с Bombardier о поставке авиационных технологий следующего поколения, включая передовую авионику, двигательные системы и спутниковую связь для самолетов Bombardier. Сотрудничество сосредоточено на авионике Honeywell Anthem, мощных двигателях HTF7K и спутниковой связи JetWave X.

Ключевые компании на рынке авиационного испытательного оборудования:

В октябре 2024 г.Правительство Индии открыло авиационный комплекс Tata в Вадодаре, первое частное предприятие по производству военных самолетов. Комплекс будет производить тактические транспортные самолеты Airbus C295 в рамках сделки на 2,5 миллиарда долларов США с Airbus Defence and Space.

В июне 2024 г.Компания GE Aerospace представила новый метод контроля металлических деталей, разработанный в сотрудничестве с Bruker, с использованием рентгенофлуоресцентной спектроскопии открытого луча (XRF). Эта технология будет внедрена в новом Центре ускорения технологий услуг (STAC) GE для улучшения обнаружения микроструктурных изменений в компонентах аэрокосмической отрасли.

, обычно используемый в аутентификации произведений искусства,

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка авиационного испытательного оборудования в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.