Размер рынка автомобильной робототехники, анализ доли, роста и отрасли, компонентом (роботизированная рука, конечный эффектор, контроллер, система диска, программное обеспечение), тип робота (сортируемые роботы, роботы Scara, декартовые роботы, цилиндрические роботы), по функциям (сварка, обработка материалов), область применения и региональный анализ, анализ применения и региональный анализ, анализ применения и региональный анализ, 2025-2032

Страницы: 250 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя разработку, производство и интеграцию роботизированных систем в процессах автомобильного производства и сборки. Эти роботизированные системы в основном используются для автоматизации различных задач, таких как сварка, покраска, сборка, обработка материалов и проверка качества, повышение эффективности производства, точность и безопасность работников.

В отчете дается представление о основных факторах роста рынка, подтверждаемых глубокой оценкой тенденций отрасли и нормативных рамках.

Рынок автомобильной робототехникиОбзор

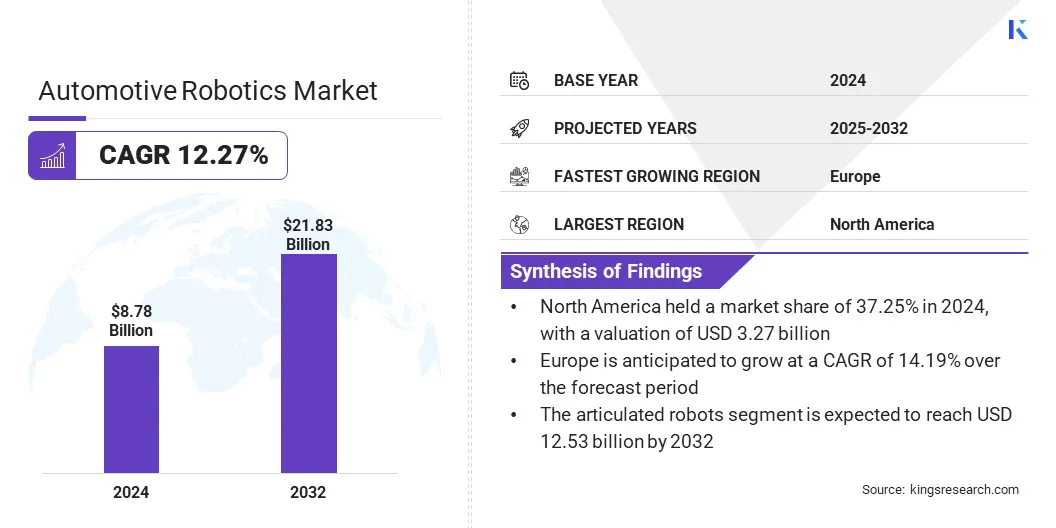

Глобальный размер рынка автомобильной робототехники был оценен в 8,78 млрд долларов США в 2024 году и, по прогнозам, будет расти с 9,71 млрд долларов в 2025 году до 21,83 млрд долларов к 2032 году, демонстрируя CAGR 12,27% в течение прогнозируемого периода.

Рынок влияет растущий спрос на автоматизацию в производстве транспортных средств, где автомобильная робототехника широко используется для повышения эффективности, точности и безопасности на рабочем месте.Достижения в области роботизированных технологий, таких как искусственный интеллект, машинное зрение и интеграция датчиков, улучшают эксплуатационные возможности и обеспечивают более умные производственные процессы.

Основные компании, работающие в автомобильной робототехнической промышленности, являются Omron Corporation, Kawasaki Heavy Industries, Ltd., Yaskawa Inc., Fanuc Corporation, Nachi Robotic Systems, Inc., Comau S.P.A., Denso Robotics, Kuka AG, Epson Inc., ABB, Acieta, Universal Robots Am, Stäubli Ag., Rockwet Atemortics, и Neurolich, и Neurolich, Robotic, и Neurolich, и Neurolich.

Увеличение производства электромобилей и необходимость высокоскоростных, высококкурационных сборочных линий значительно способствует росту рынка. Поскольку промышленность 4.0 ускоряется, а нехватка рабочей силы сохраняется, производители все чаще обращаются к автомобильной робототехнике, чтобы повысить производительность, последовательность и экономическую эффективность в своих операциях.

В феврале 2025 года Dassault Systèmes и Kuka объявили о партнерстве по повышению робототехники и эффективности автоматизации в производстве. Интегрируя 3dexperience платформу Dassault с цифровой экосистемой Kuka Mosaixx, сотрудничество направлено на улучшение проектирования, моделирования и оптимизации роботизированных систем в автомобильном производстве, повышения эффективности производства и гибкости.

Ключевые основные моменты

Размер индустрии автомобильной робототехники был оценен в 8,78 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 12,27% с 2025 по 2032 год.

В 2024 году Северная Америка владела 37,25% с оценкой 3,27 млрд долларов США.

В 2024 году сегмент роботизированной руки получил 2,56 миллиарда долларов США.

Ожидается, что сегмент сортируемых роботов достигнет 12,53 миллиарда долларов США к 2032 году.

Предполагается, что сегмент обработки материалов станет свидетелем наиболее быстрого CAGR 14,52% за прогнозируемый период.

Сегмент тела в белом (BIW) в 2024 году получил 2,94 миллиарда долларов.

Ожидается, что сегмент OEMS достигнет 10,83 млрд долларов к 2032 году.

Ожидается, что Европа вырастет в среднем на 14,19% в течение прогнозируемого периода.

Рыночный драйвер

Растущий спрос на автоматизацию в производстве транспортных средств

Растущий спрос на автоматизацию в производстве транспортных средств значительно способствует росту рынка автомобильной робототехники. Широко используемые для таких задач, как сварка, живопись, сборка и обработка материалов, робототехника повышает эффективность производства, повышает точность и снижает эксплуатационные расходы.

Поскольку автопроизводители сталкиваются с растущим давлением, чтобы соответствовать высоким объемам производства при сохранении стандартов качества и безопасности, они ускоряют интеграцию робототехники в свою деятельность.

Этот сдвиг поддерживает постоянную производительность продукта, а также устраняет нехватку рабочей силы и позволяет гибким производственным системам, которые могут адаптироваться к различным конструкциям модели и требованиям производства.

В октябре 2024 года Horizon Robotics получила стратегические инвестиции от Chery Automobile, завершив соглашение о финансировании. Инвестиции будут направлены на исследование, разработки и массовое производство вычислительных решений автомобильного класса Horizon следующего поколения. Партнерство фокусируется на расширенных возможностях вождения, с новой платформой E0X Smart Smart Extrain Flatery от Chery, использующей чип Horizon Journey 3 в качестве основного вычислительного компонента, опираясь на их предыдущее сотрудничество по технологии в кабине.

Рыночный вызов

Сложность интеграции и настройки

Значительной проблемой, препятствующей росту рынка автомобильной робототехники, является сложность интеграции и настройки, необходимой для различных производственных сред. В отличие от стандартных решений для автоматизации, автомобильная робототехника необходимо плавно интегрироваться с существующими производственными системами, которые могут включать устаревшие машины и различные рабочие процессы.

Процесс интеграции часто включает в себя адаптацию программного обеспечения, реконфигурирование производственных линий и соответствие с уникальными операционными требованиями. Эта сложность требует значительных инженерных усилий, обширных испытаний и постоянных корректировок, когда изменяются проекты транспортных средств или объемы производства, что приводит к увеличению затрат и более длительным срокам реализации.

Чтобы преодолеть эту проблему, производители обращаются к гибким и модульным роботизированным платформам, которые могут быть быстро перепрограммированы и масштабированы по операциям. Использование технологий моделирования ицифровые близнецыПомогает оптимизировать развертывание роботов в виртуальных условиях, снизить риски интеграции и повысить эффективность.

Сотрудничество со специализированными системными интеграторами и принятие робототехники с открытой архитектурой еще больше оптимизируют процесс интеграции. Поскольку автомобильные компании инвестируют в повышение своей рабочей силы и применяют более умные стратегии автоматизации, возможность настройки и развертывания робототехники становится более эффективной и доступной во всех глобальных производственных сетях.

Тенденция рынка

Растущее принятие сочлененных роботов

Артикулированные роботы все чаще принимаются в автомобильном производстве из -за их точности, гибкости и способности выполнять сложные задачи в производственных линиях, которые становятся ключевой тенденцией на рынке автомобильной робототехники.

Например, сочлененные роботы обычно используются для автоматизированных сварных процессов, обеспечивая последовательные, высокие уплотнения в частях корпуса транспортного средства. Более того, они используются для обработки деликатных или тяжелых компонентов с большей гибкостью, чем традиционная фиксированная автоматизация.

Эта тенденция дополнительно подтверждается растущим спросом на более адаптируемые производственные системы, которые могут вместить ряд моделей транспортных средств, включая электромобили (EV) и гибридные модели, которые требуют специализированных производственных процессов.

Сформированные роботы повышают эффективность производства за счет сокращения времени цикла и человеческой ошибки, способствуя снижению затрат и увеличению пропускной способности. Достижения в области искусственного интеллекта и машинного обучения расширяют возможности интеллекта и оптимизации этих роботов, устанавливая их в качестве жизненно важных компонентов в автомобильном производстве следующего поколения.

Снимок отчета о рынке автомобильной робототехники

Сегментация

Подробности

По компоненту

Роботизированная рука, конечный эффектор, датчики, контроллер, дисковода, программное обеспечение

Сварка, обработка материалов, сборка, рисование, проверка и тестирование

По зоне применения

Тела в белом (BIW), покрасочный магазин, сборочная линия, логистика и обработка материалов

От конечных пользователей

OEM -производители, поставщики уровня 1 и уровня 2, интеграторы автоматизации

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (роботизированная рука, конечный эффектор, датчики, контроллер, система привода и программное обеспечение): сегмент роботизированного рычага заработал 2,56 миллиарда долларов США в 2024 году из -за его важной роли в выполнении точных и сложных задач в процессах автомобильных производства.

От робота типа (сочлененные роботы, роботы Scara, картезианские роботы, цилиндрические роботы и совместные роботы): сегмент сочлененных роботов удерживал значительную долю 57,30% в 2024 году, вызванный их универсальностью, точностью и способностью выполнять сложные задачи в автомобильных процессах.

По функции (сварка, обработка материалов, сборка, живопись и проверка и тестирование): к 2032 году сегмент обработки материалов достигнет 6,98 млрд долларов США, что способствует увеличению спроса на автоматизацию в транспортировке и управлении компонентами эффективно по автомобильным производственным линиям.

По территории применения (Body-in-White (BIW), мастерская, сборочная линия, логистика и обработка материалов): ожидается, что сегмент по живописи будет расти на CAGR на 15,48% в течение прогнозируемого периода, что связат с растущим спросом на автоматизацию в процессах высокого определения покраски и необходимости улучшения качества и консистенции в завершении транспортных средств.

У конечных пользователей (OEM -производители, поставщики уровня 1 и уровня 2 и интеграторов автоматизации): сегмент OEMS заработал 4,44 миллиарда долларов США в 2024 году, способствовавший растущему внедрению роботизированной автоматизации для повышения эффективности производства, контроля качества и удовлетворения растущего спроса на электрические и автономные транспортные средства.

Рынок автомобильной робототехникиРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка автомобильной робототехники в Северной Америке в 2024 году составила около 37,25%, стоимостью 3,27 миллиарда долларов США. Это доминирование объясняется устоявшейся автомобильной промышленной промышленностью Северной Америки, присутствием ведущих робототехнических компаний и упорным вниманием к технологическим инновациям в автоматизации.

Кроме того, существенные инвестиции в исследования и разработки, а также государственные стимулы, поддерживающие принятие робототехники в производстве, подпитывают региональное расширение рынка.

Акцент региона на повышение эффективности производства в сочетании с растущим спросом на электрические и автономные транспортные средства еще больше способствует росту регионального рынка.

В апреле 2025 года Fanuc America объявила о своем участии в автоматизации 2025 года, демонстрируя инновации, в том числе коботы с полезными нагрузками до 50 кг и технологий Advanced Vision. Основные моменты включают в себя автомобильные приложения, такие как CRX-10IA/L COBOT, монтируемый на автономном роботе для автоматического выбора и доставки зеркальных компонентов бокового вида, и CRX-10IA/L COBOT, интегрированный с 7-й рельс оси для гибкой, эффективной сварки в автомобильном производстве.

По оценкам, в Europe Automotive Robotics Industry будет расти в надежном CAGR на 14,19% в течение прогнозируемого периода. Этот рост поддерживается растущим спросом на автоматизацию в автомобильном производстве, толчок к устойчивому производству транспортных средств и принятием передовых робототехнических технологий европейскими автопроизводителями.

Регион наблюдает, как растущие инвестиции в робототехнику, управляемое искусственным интеллектом, машинное обучение иумная фабрикаРешения, которые ускоряют интеграцию робототехники в сборку транспортных средств.

Кроме того, сотрудничество между производителями автомобилей и робототехниками способствует повышению эффективности производства, тем самым способствуя росту регионального рынка.

Нормативные рамки

В Европейском Союзе, Директива на машине (2006/42/EC) регулирует проектирование и использование роботизированных систем в автомобильном секторе, подчеркивая стандарты безопасности для защиты операторов и обеспечение того, чтобы системы робототехники были отмечены для соответствия.

В Соединенных Штатах, Стандарт Ассоциации робототехники Ассоциации индустрии индустрии робототехники. Этот стандарт подчеркивает важность оценки риска и создания протоколов безопасности персонала.

МеждународныйОрганизация для стандартизацииISO 10218-1: 2025Устанавливает требования безопасности для промышленных роботов, рассматривая их как частично завершенную машину. Он требует, чтобы производители включали в себя основные меры безопасности в проектирование роботов, обеспечивая снижение риска и надлежащее распространение информации для операторов.

Конкурентная ландшафт

Индустрия автомобильной робототехники характеризуется конкурентной ландшафтом с сочетанием устоявшихся компаний -робототехники и новых технологических фирм. Ведущие игроки определяют приоритеты в инновациях, интеграции ИИ и стратегических партнерских отношениях для разработки передовых роботизированных решений для автомобильной промышленности.

Основные компании в значительной степени инвестируют в НИОКР, чтобы повысить точность, гибкость и адаптивность роботизированных систем, особенно для использования в производстве транспортных средств, включая электрическое и автономное производство транспортных средств.

Сотрудничество с производителями автомобилей и приобретения технологических фирм, специализирующихся на автоматизации, позволяют компаниям расширять свои возможности и присутствие на рынке.

В августе 2024 года TKH Group приобрела Liberty Robotics, компанию, специализирующуюся на системах 3D Vision Systems для робототехники. Это приобретение укрепляет возможности автоматизации фабрики TKH, особенно в автомобильном секторе, путем объединения опыта Liberty в области роботизированных руководств с расширенной технологией датчика 3D Vision от TKH.

Растущий спрос на автоматизацию для повышения эффективности, снижения затрат и удовлетворения растущей потребности в устойчивой практике производства усиливает конкуренцию.Участники рынка сосредотачиваются на индивидуальных роботизированных решениях для удовлетворения конкретных требований автомобильных производственных линий, стимулирования роста и инноваций в этом секторе.

Список ключевых компаний на рынке автомобильной робототехники:

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

В марте 2025 годаHexagon представила свое новое подразделение робототехники, сосредоточенное на продвижении автономных систем следующего поколения. Используя свой опыт в области ИИ, пространственного интеллекта и технологий измерения, разделение предназначено для инновационных роботизированных решений в области автомобилей, производства, логистики, энергетики и сельскохозяйственных секторов для повышения эффективности и решения проблем рабочей силы.

В январе 2024 года, Рисунок AI Inc. объявила о коммерческом соглашении с BMW Manufacturing о внедрении гуманоидных роботов общего назначения в автомобильное производство. Эти роботы будут поддерживать сборку и обработку материалов. Партнерство направлено на повышение производительности, снижение затрат на рабочую силу и повышение безопасности на рабочем месте, при этом поэтапное развертывание начинается на заводе BMW в Спартанбурге.

В декабре 2023 года, ABB сформировал партнерство с Volvo Cars для доставки более 1300 роботов и функциональных пакетов для улучшения производства электромобилей. Предполагается, что энергоэффективные роботы ABB и контроллеры Omnicore снизит потребление энергии до 20% на производственных предприятиях в Швеции и Китае, поддерживая цели устойчивого развития компании.

В октябре 2023 года, Rockwell Automation приобрела Clearpath Robotics и ее промышленное подразделение Otto Motors. Это приобретение укрепляет возможности Rockwell в управлении автономной обработкой материалов, в частности, благодаря автономным мобильным роботам Otto Motors (AMRS), которые предназначены для повышения эффективности и безопасности в автомобильном производстве путем автоматизации переноса материала на производственных этажах.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка автомобильной робототехники в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.