Dispositivos de fechamento vascular Tamanho do mercado, compartilhamento, crescimento e análise da indústria, por tipo de dispositivo (aproximadores passivos, aproximadores ativos, dispositivos hemostáticos externos), por acesso, por aplicação (cardiologia intervencionista, radiologia intervencionista/cirurgia vascular), usuário final e análise regional, análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: setembro de 2024 | Autor: Swati J. | Última atualização: fevereiro de 2026

Tamanho do mercado de dispositivos de fechamento vascular

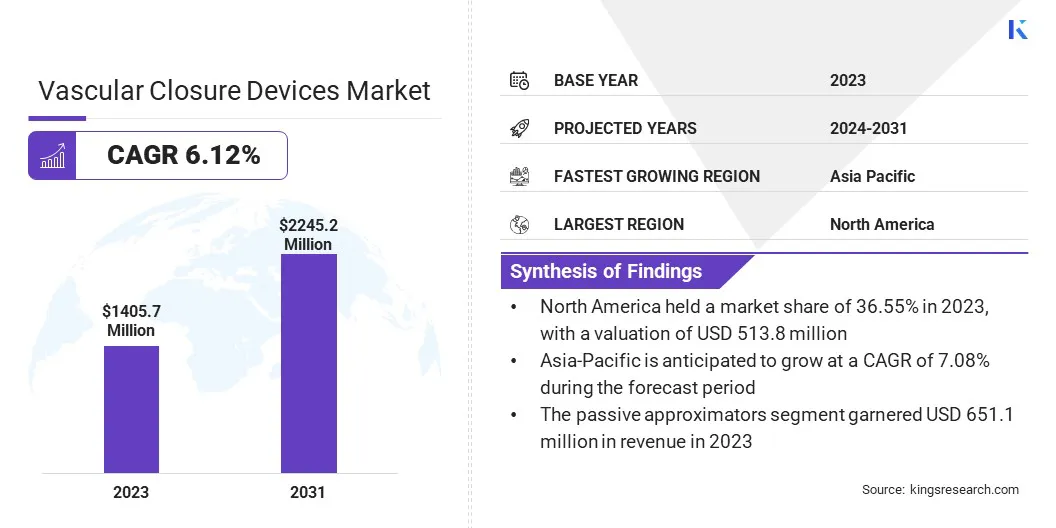

O tamanho do mercado global de dispositivos de fechamento vascular foi avaliado em US $ 1.405,7 milhões em 2023 e deve crescer de US $ 1.481,0 milhões em 2024 para US $ 245,2 milhões em 2031, exibindo um CAGR de 6,12% durante o período de previsão. O mercado global está crescendo devido a vários fatores, como a crescente prevalência de doenças cardiovasculares, o número crescente de procedimentos minimamente invasivos e os avanços tecnológicos no design de dispositivos.

Recursos de segurança aprimorados e taxas de complicações reduzidas estão contribuindo ainda mais para a crescente adoção. Além disso, o aumento do foco em melhorar os tempos de recuperação do paciente e a integração de soluções inovadoras estão apoiando a expansão do mercado. No escopo do trabalho, o relatório inclui produtos oferecidos por empresas como Abbott, B. Braun SE, Biotronik SE & Co. KG, BD, Cardinal Health, Vivasure Medical Ltd, Medtronic, Terumo Corporation, Teleflex Incorporated, Technologies Transluminal e outros.

A crescente prevalência de doenças cardiovasculares está aumentando significativamente a demanda por dispositivos de fechamento vascular. Esse aumento é amplamente atribuído ao aumento do número de procedimentos minimamente invasivos, como angioplastia e cateterismo.

Em maio de 2023, a Federação Mundial do Coração (WHF) relatou um aumento significativo nas fatalidades globais de doenças cardiovasculares (DCV), que aumentaram de 12,1 milhões em 1990 para 20,5 milhões em 2021. A DCV se tornou a principal causa de mortalidade em todo o mundo.

À medida que esses procedimentos se tornam mais comuns em todo o mundo, a necessidade de soluções de fechamento vascular eficaz está aumentando. Os dispositivos de fechamento vascular desempenham um papel crucial na melhoria dos resultados dos pacientes, facilitando o fechamento eficiente dos locais de acesso e minimizando as complicações. Esse aumento no volume de procedimentos está levando a maiores taxas de adoção desses dispositivos, expandindo assim o mercado.

Os dispositivos de fechamento vascular (VCDs) são ferramentas médicas usadas para selar o local de acesso após procedimentos vasculares, como angioplastia ou cateterismo, para evitar o sangramento e garantir a hemostasia adequada. Esses dispositivos facilitam o fechamento dos locais de punção nos vasos sanguíneos, reduzindo significativamente o risco de complicações como hematoma ou pseudoaneurisma.

Os VCDs vêm em vários tipos, incluindo mecânicos, bioabsorvíveis e baseados em colágeno, cada um projetado para atender às necessidades processuais específicas e aprimorar os resultados do paciente. Ao melhorar o processo de fechamento e acelerar a recuperação, os VCDs são essenciais para minimizar as complicações pós-procedimento e apoiar a recuperação bem-sucedida do paciente.

Revisão do analista

O mercado de dispositivos de fechamento vascular está passando por um crescimento significativo devido ao aumento da colaborações e investimentos de participantes -chave que estão focados no desenvolvimento de soluções avançadas. Essas iniciativas estratégicas estão permitindo o desenvolvimento de dispositivos mais eficientes e seguros, que são cruciais para reduzir as complicações associadas a procedimentos cardiovasculares, como sangramento e tempos de recuperação prolongados.

Em março de 2023, a Haemonetics Corporation investiu US $ 32,2 milhões na Invasure Medical, uma empresa com sede na Irlanda especializada no desenvolvimento de um portfólio de dispositivos de fechamento percutâneos de embarcações de grande porte e de grande porte.

À medida que esses dispositivos evoluem, integrando materiais inovadores e mecanismos aprimorados, eles estão se tornando mais eficazes para selar os locais de punção após o cateterismo ou outras intervenções vasculares. Isso levou à crescente adoção entre os profissionais de saúde, o que deve contribuir ainda mais para a expansão do mercado.

Fatores de crescimento do mercado de dispositivos de fechamento vascular

A demanda por dispositivos de fechamento vascular (VCDs) está aumentando devido à sua capacidade de facilitar o fechamento eficiente dos locais de acesso, reduzir o tempo de hemostasia e permitir a deambulação precoce para os pacientes. Essas vantagens aumentam significativamente os resultados dos pacientes, levando a uma adoção global mais ampla de VCDs.

Além disso, as técnicas de compressão manual, que podem resultar em complicações como hematoma, pseudo-aneurisma e oclusão arterial, têm trabalho intensivo e estendem o tempo de recuperação. Isso aumenta os custos hospitalares e contribui para a crescente preferência por VCDs sobre os métodos manuais.

De acordo com um artigo de 2023 dos Institutos Nacionais de Saúde (NIH), o cateterismo cardíaco está entre os procedimentos cardíacos mais frequentemente realizados, com mais de 1.000.000 realizados anualmente nos EUA. Esses procedimentos invasivos podem levar a várias complicações relacionadas ao paciente e relacionadas a procedimentos. Para mitigar esses riscos, são empregados dispositivos de fechamento vascular (VCDs), que ajudam a reduzir as complicações e aumentar a demanda por esses produtos.

Além disso, a crescente prevalência de doenças cardiovasculares e o aumento nos procedimentos de cardiologia intervencionista estão reforçando o crescimento do mercado.

Um grande desafio que impede o desenvolvimento do mercado de dispositivos de fechamento vascular é o alto custo associado a dispositivos avançados, o que pode limitar sua acessibilidade no desenvolvimento de regiões. Além disso, os obstáculos regulatórios e os padrões variados entre os países tornam um desafio entrar no mercado e obter os produtos aprovados.

Os principais participantes estão enfrentando esses desafios investindo em tecnologias de fabricação econômicas e desenvolvendo uma variedade de produtos a diferentes preços para atender a diversos mercados. Eles estão se envolvendo ainda em colaborações e parcerias estratégicas para navegar em paisagens regulatórias com mais eficiência e acelerar as aprovações de produtos.

Tendências do mercado de dispositivos de fechamento vascular

O crescente uso de dispositivos de fechamento vascular após procedimentos cirúrgicos minimamente invasivos está aumentando significativamente o crescimento do mercado. À medida que as doenças cardiovasculares se tornam mais prevalentes, a frequência de procedimentos intervencionistas, como angioplastia e cateterismo, está aumentando.

A Folha de Factos de Atualização Estatística de Doença Cardíaca e AVC em 2022 sobre a carga global de doenças estimou que 244,1 milhões de pessoas em todo o mundo estavam vivendo com doença cardíaca isquêmica (DIH), com uma maior prevalência observada nos homens em comparação com as mulheres.

Esse aumento nos procedimentos levou ao aumento da demanda por dispositivos de fechamento vascular. Esses dispositivos são essenciais para o fechamento eficaz do local, minimizando complicações e melhorando a recuperação do paciente. O foco crescente na redução de questões pós-procedimento e na melhoria dos resultados aumenta a adoção desses dispositivos, impulsionando assim a expansão do mercado.

As inovações em dispositivos de fechamento vascular estão promovendo o crescimento do mercado de dispositivos de fechamento vascular por meio de avanços, como materiais biocompatíveis e sistemas de fechamento automatizado. Esses desenvolvimentos estão melhorando a eficiência e a segurança do dispositivo, reduzindo os tempos de recuperação e aumentando os resultados processuais gerais.

Os materiais biocompatíveis reduzem o risco de reações adversas, enquanto os sistemas automatizados aumentam a precisão, simplificando o processo de fechamento. À medida que as configurações clínicas adotam cada vez mais esses dispositivos avançados para atender às necessidades processuais em evolução, o mercado de dispositivos de fechamento vascular está se expandindo. Esse crescimento reflete os avanços tecnológicos em andamento e seu impacto positivo nos cuidados de saúde.

Análise de segmentação

O mercado global foi segmentado com base no tipo de dispositivo, acesso, aplicativo, usuário final e geografia.

Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado de dispositivos de fechamento vascular foi categorizado em aproximadores passivos, aproximadores ativos e dispositivos hemostáticos externos. O segmento de aproximadores passivos obteve a maior receita de US $ 651,1 milhões em 2023. Esses dispositivos desempenham um papel crítico no aumento do alinhamento e precisão em várias aplicações, incluindo sistemas ópticos e conjuntos mecânicos.

O crescimento do segmento é impulsionado pelo aumento das atividades de pesquisa e desenvolvimento dos principais atores, que estão se concentrando no lançamento de dispositivos passivos avançados.

Por exemplo, em junho de 2022, o CYNDRX iniciou a inscrição de pacientes nos EUA para que o selo curasse o ensaio clínico, Assim,. Este estudo tem como objetivo avaliar a segurança e a eficácia do novo dispositivo de fechamento vascular do AbsorBaseal 5.6.7F.

Tais avanços e ensaios clínicos conduzidos pelos líderes da indústria estão contribuindo significativamente para a expansão do segmento de aproximadores passivos.

Além disso, os avanços na tecnologia de materiais e nos processos de fabricação estão aumentando o desempenho e a longevidade dos aproximadores passivos. À medida que as indústrias buscam soluções mais confiáveis e de baixa manutenção para tarefas de precisão, a demanda por aproximantes passivos está aumentando, aumentando a expansão do segmento.

Por aplicação

Com base na aplicação, o mercado foi categorizado em cardiologia intervencionista e radiologia intervencionista/cirurgia vascular. O segmento de cardiologia intervencionista deve obter a maior receita de US $ 1.342,7 milhões até 2031.

Essa expansão notável é amplamente atribuída à crescente prevalência de doenças cardiovasculares e ao crescente uso de procedimentos minimamente invasivos. Os avanços na tecnologia médica estão aumentando a precisão e a eficácia das técnicas de intervenção, levando à demanda crescente de dispositivos especializados, como dispositivos de fechamento vascular.

O segmento se beneficia de crescer populações de pacientes que exigem angioplastia, stenting e cateterismo, juntamente com melhorias na segurança e nos resultados processuais. Esse crescimento é apoiado ainda mais pelos esforços contínuos de pesquisa e desenvolvimento destinados a refinar ferramentas e técnicas intervencionistas.

Pelo usuário final

Com base no usuário final, o mercado foi categorizado em hospitais, centros cirúrgicos ambulatoriais e clínicas. O segmento de hospitais capturou a maior participação de mercado dos dispositivos de fechamento vascular de 43,65% em 2023, principalmente devido a iniciativas governamentais em países desenvolvidos que visam melhorar as estadias hospitalares e aumentar a eficiência do tratamento.

Essas instalações levaram a um aumento nas admissões hospitalares e uma maior demanda por procedimentos de cardiologia. O aumento das visitas ao paciente e a maior frequência de procedimentos de cardiologia estão alimentando a adoção de aproximadores passivos, apoiando assim a expansão do segmento.

De acordo com dados do Departamento de Saúde e Serviços Humanos dos EUA, em abril de 2024, aproximadamente 13 milhões de pacientes que visitam consultórios médicos foram diagnosticados com aterosclerose coronariana e outras doenças cardíacas isquêmicas crônicas.

Esse alto volume do paciente ressalta a crescente necessidade de dispositivos avançados em ambientes hospitalares, impulsionando assim a expansão do segmento.

Análise regional do mercado de dispositivos de fechamento vascular

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

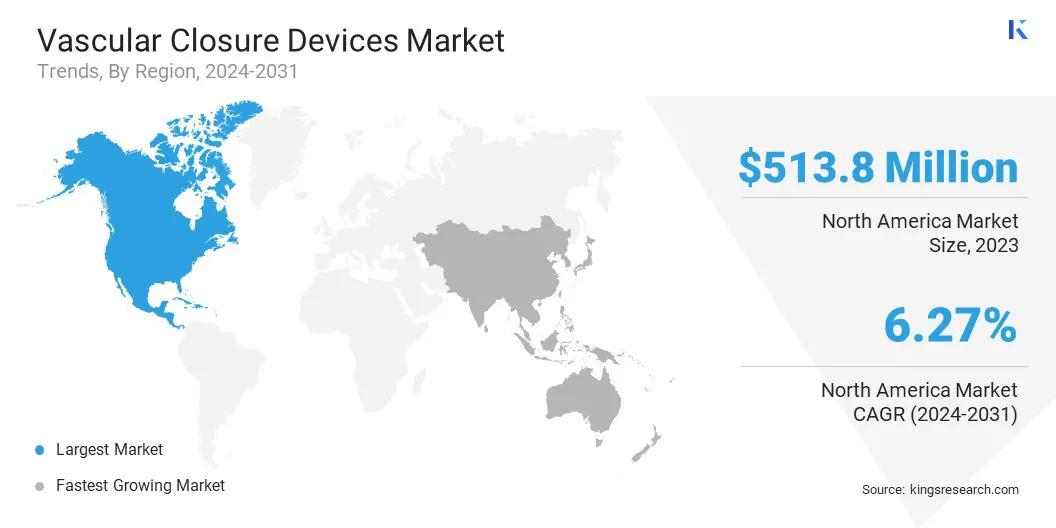

O mercado de dispositivos de fechamento vascular da América do Norte representou a maior participação de 36,55% em 2023, com uma avaliação de US $ 513,8 milhões. Esse crescimento considerável é promovido pela infraestrutura avançada de saúde da região, alta prevalência de doenças cardiovasculares e aumento da adoção de procedimentos minimamente invasivos.

Os EUA e o Canadá estão experimentando uma demanda crescente, apoiada por investimentos significativos em tecnologia médica e pesquisa e desenvolvimento contínuo. Iniciativas do governo destinadas a melhorar os resultados dos pacientes e um aumento nos procedimentos de cardiologia intervencionista aumentam ainda mais a demanda.

Por exemplo, em dezembro de 2022, a Ambulatory Surgery Center Association informou que havia 6.200 ASCs certificados pelo Medicare nos EUA. Esse aumento deve aumentar a acessibilidade de dispositivos de fechamento vascular avançado.

O crescente foco da região em inovação e tecnologia, juntamente com uma população idosa crescente, aumenta a demanda por dispositivos de fechamento vascular.

A Ásia-Pacífico é prevista para testemunhar o crescimento mais rápido, com uma CAGR de 7,08% no período de previsão. Esse crescimento notável é alimentado pela rápida urbanização, melhorias na infraestrutura de saúde e aumento dos gastos com saúde. Economias emergentes como a China e a Índia estão contribuindo para esse crescimento através da expansão das redes de saúde e da crescente conscientização sobre doenças cardiovasculares.

Além disso, a região está experimentando um aumento no turismo médico, levando a uma maior demanda por avançosdispositivos médicos. Além disso, as iniciativas governamentais para aprimorar o acesso à saúde e promover a inovação de tecnologia médica estão impulsionando a expansão do mercado regional.

Cenário competitivo

O relatório do mercado global de dispositivos de fechamento vascular fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

As empresas estão implementando iniciativas estratégicas impactantes, como expandir serviços, investir em pesquisa e desenvolvimento (P&D), estabelecer novos centros de prestação de serviços e otimizar seus processos de prestação de serviços, que provavelmente criarão novas oportunidades para o crescimento do mercado.

Lista de empresas -chave no mercado de dispositivos de fechamento vascular

Outubro de 2023 (aprovação do produto):A Terumo anunciou que seus dispositivos de fechamento vascular, VIP e FemoSeal, receberam a certificação CE sob a nova regulamentação de dispositivos médicos (UE MDR). Esta certificação marca um marco significativo, garantindo que ambos os dispositivos atendam aos padrões rigorosos necessários para a aprovação do mercado na União Europeia.

Fevereiro de 2024 (expansão):A Terumo Medical Corporation (TMC) iniciou a construção de uma nova instalação de fabricação em seu local de Caguas, Porto Rico. Essa expansão é uma resposta à crescente demanda global pelo dispositivo de fechamento vascular (VCD) da Companhia, uma solução líder para o fechamento vascular em todo o mundo. A Angio-Seal oferece facilita a hemostasia rápida e confiável após procedimentos angiográficos ou intervencionistas, permitindo uma mobilidade do paciente mais rápida e alta no mesmo dia, o que aumenta a eficiência da recuperação.

TO mercado global de dispositivos de fechamento vascular é segmentado como:

Por tipo de dispositivo

Aproximadores passivos

Aproximadores ativos

Dispositivos hemostáticos externos

Por acesso

Acesso femoral

Acesso radial

Por aplicação

Cardiologia intervencionista

Radiologia intervencionista/cirurgia vascular

Pelo usuário final

Hospitais

Centros cirúrgicos ambulatoriais

Clínicas

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deve ser registrado para o mercado de dispositivos de fechamento vascular durante o período de previsão?

Qual é o tamanho da indústria de dispositivos de fechamento vascular em 2023?

Quais são os principais fatores determinantes do mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado de dispositivos de fechamento vascular no período previsto?

Qual segmento manterá a participação máxima no mercado de dispositivos de fechamento vascular em 2031?

Autor

Swati é um analista de pesquisa comprometido, apaixonado pela otimização de sistemas e processos em todos os setores, especializado em saúde, mas também trazendo conhecimentos valiosos para setores como bens de consumo, ciências biológicas e muito mais. Sua abordagem de pesquisa entre domínios lhe permite gerar relatórios claros e práticos que informam decisões estratégicas em diversos campos. Swati está empenhada em permanecer à frente das tendências em evolução, aproveitando o seu amplo conhecimento de diferentes setores para fornecer insights que sejam relevantes para uma variedade de indústrias. No seu tempo livre, gosta de música e de passar bons momentos com a família, o que inspira a sua criatividade e enriquece a sua abordagem profissional.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.