Tamanho do mercado de materiais de interface térmica, participação, crescimento e análise da indústria, por tipo (silicone, epóxi, poliimida, outros), por produto (graxa e adesivos, fitas e filmes, almofadas elastoméricas, preenchimentos de lacunas), por aplicação (eletrônicos, telecomunicações, automotivo, saúde) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: August 2025 | Autor: Versha V. | Última atualização: March 2026

Os materiais de interface térmica (TIMs) são compostos especializados projetados para melhorar a transferência de calor entre componentes geradores de calor e dispositivos dissipadores de calor. Eles preenchem lacunas de ar microscópicas e irregularidades nas superfícies para melhorar a condutividade térmica e reduzir a resistência térmica. Os TIMs são amplamente utilizados em dispositivos eletrônicos, módulos de potência, LEDs e sistemas automotivos para manter temperaturas ideais e garantir desempenho confiável.

Mercado de materiais de interface térmicaVisão geral

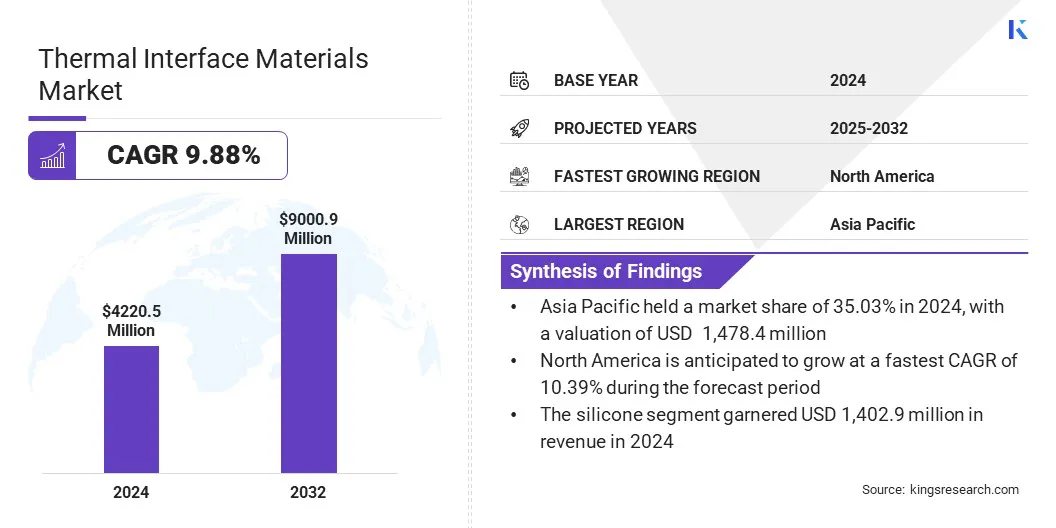

O tamanho global do mercado de materiais de interface térmica foi avaliado em US$ 4.220,5 milhões em 2024 e deve crescer de US$ 4.627,8 milhões em 2025 para US$ 9.000,9 milhões até 2032, exibindo um CAGR de 9,88% durante o período de previsão.

O crescimento do mercado é impulsionado pelas crescentes densidades de potência em dispositivos semicondutores, que exigem materiais avançados de interface térmica para dissipar eficientemente o calor e manter o desempenho em designs compactos. Além disso, a crescente adoção de eletrônicos miniaturizados e de alto desempenho está alimentando a demanda por soluções confiáveis de gerenciamento térmico para aumentar a longevidade e evitar o superaquecimento em projetos compactos.

Principais destaques:

O mercado global de materiais de interface térmica foi registrado em US$ 4.220,5 milhões em 2024.

O mercado deverá crescer a um CAGR de 9,88% de 2025 a 2032.

A Ásia-Pacífico detinha uma participação de 35,03% em 2024, avaliada em 1.478,4 milhões de dólares.

O segmento de silicone obteve receita de US$ 1.402,9 milhões em 2024.

O segmento de graxas e adesivos deverá atingir US$ 2.186,4 milhões até 2032.

Prevê-se que o segmento automotivo testemunhe o CAGR mais rápido de 10,24% durante o período de projeção.

Prevê-se que a América do Norte cresça a um CAGR de 10,39% durante o período de previsão.

As principais empresas que operam no mercado global de materiais de interface térmica são Henkel Corporation, Honeywell International Inc, Dow, Laird Technologies, Inc., Momentive, 3M, Parker Hannifin Corp, Shin-Etsu Chemical Co., Ltd, Fujipoly America, Indium Corporation, Boyd, Electrolube, Wakefield Thermal, Inc, MG Chemicals e Dycotec Materials Ltd.

Os crescentes investimentos em tecnologias avançadas de resfriamento estão impulsionando a expansão do mercado, promovendo a inovação em soluções de gerenciamento térmico. Isto está a levar os fabricantes a desenvolver materiais mais eficientes que melhorem a dissipação de calor, reduzam o consumo de energia e aumentem a fiabilidade dos centros de dados e dos dispositivos eletrónicos.

Em maio de 2023, o Departamento de Energia dos EUA anunciou US$ 40 milhões em financiamento para desenvolver sistemas avançados de resfriamento para data centers. A iniciativa visa apoiar a crescente demanda por tecnologias avançadasgerenciamento térmicosoluções para reduzir as emissões de carbono e lidar com as mudanças climáticas.

Motorista de mercado

Aumentando as densidades de potência em dispositivos semicondutores

Um fator importante que impulsiona a expansão do mercado de materiais de interface térmica é o aumento das densidades de potência em dispositivos semicondutores. Os chips semicondutores estão se tornando mais potentes e compactos, gerando maior calor em superfícies menores.

A crescente geração de calor está levando os fabricantes a projetar e implementar materiais avançados de interface térmica que melhorem a dissipação de calor. Esses materiais ajudam a manter o desempenho e a confiabilidade do dispositivo, gerenciando com eficiência as cargas térmicas e atendendo à demanda contínua por eletrônicos miniaturizados e de alto desempenho.

De acordo com o relatório 2023 Microelectronics Roadmap for High-Performance Integrated Electronics Packaging (MRHIEP), espera-se que a densidade térmica para estratos lógicos aumente de 1 W/mm² em 2023 para 5 W/mm² até 2035, refletindo a crescente demanda por gerenciamento térmico avançado em dispositivos semicondutores.

Desafio de Mercado

Alto custo de formulações e materiais avançados de TIM

Um desafio importante que impede o progresso do mercado de materiais de interface térmica é o alto custo de formulações e materiais avançados. Os fabricantes de eletrônicos muitas vezes enfrentam restrições orçamentárias, dificultando a absorção de despesas associadas a cargas premium, como grafeno, prata e nanomateriais.

Processos de fabricação complexos e requisitos de qualidade rigorosos aumentam ainda mais as despesas de compra e manutenção. Este encargo financeiro atrasa a adoção e leva as empresas a optar por alternativas de menor desempenho, o que afeta a fiabilidade dos dispositivos, a eficiência da gestão de calor e o desempenho operacional a longo prazo.

Para enfrentar este desafio, os participantes do mercado estão investindo em P&D para desenvolver formulações econômicas usando cargas alternativas e materiais híbridos que equilibrem desempenho com acessibilidade.

Estão a optimizar os processos de fabrico para reduzir o desperdício e melhorar o rendimento, alavancando economias de escala através de maiores volumes de produção. Além disso, as empresas estão introduzindo gamas de produtos diferenciados, permitindo que os clientes escolham soluções TIM alinhadas com as necessidades de desempenho e restrições orçamentárias.

Tendência de mercado

Crescente adoção de TIMs de alta elasticidade

Uma tendência chave que influencia o mercado de materiais de interface térmica é a crescente adoção de TIMs de alta elasticidade. Esses materiais mantêm contato térmico estável sob flutuações de vibração, pressão e temperatura, tornando-os ideais para eletrônicos automotivos e outras aplicações exigentes. A sua elasticidade minimiza a tensão nos componentes sensíveis, evitando a degradação do contacto e garantindo um desempenho a longo prazo.

Além disso, sua compatibilidade com processos de distribuição automatizados permite uma fabricação eficiente e de alto volume. Esta crescente demanda por gerenciamento de calor durável e confiável está tornando os TIMs de alta elasticidade uma escolha preferida em sistemas eletrônicos de próxima geração.

Em março de 2025, a T-Global Technology lançou o gel térmico TG-ASD35AB para sistemas eletrônicos automotivos, oferecendo condutividade de 3,5 W/mK, baixa impedância, alta elasticidade, cura rápida e compatibilidade com distribuição automatizada, garantindo gerenciamento de calor confiável e produção eficiente de alto volume em ambientes exigentes.

Instantâneo do relatório de mercado de materiais de interface térmica

Segmentação

Detalhes

Por tipo

Silicone, Epóxi, Poliimida, Outros

Por produto

Graxas e adesivos, fitas e filmes, almofadas elastoméricas, preenchedores de lacunas, à base de metal, materiais de mudança de fase, outros

Por aplicativo

Eletrônicos, Telecomunicações, Automotivo, Saúde, Maquinário Industrial, Aeroespacial e Defesa, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Tipo (Silicone, Epóxi, Poliimida e Outros): O segmento de silicone faturou US$ 1.402,9 milhões em 2024, em grande parte devido à sua superior condutividade térmica e flexibilidade em diversas aplicações.

Por produto (graxas e adesivos, fitas e filmes, almofadas elastoméricas, preenchedores de lacunas, à base de metal, materiais de mudança de fase e outros): O segmento de graxas e adesivos detinha uma participação de 24,20% em 2024, atribuída principalmente à sua transferência de calor eficaz e fácil aplicação em eletrônicos.

Por aplicação (eletrônicos, telecomunicações, automotivo, saúde, máquinas industriais, aeroespacial e defesa e outros): O segmento de eletrônicos deverá atingir US$ 2.251,4 milhões até 2032, devido à crescente demanda por gerenciamento térmico eficiente em dispositivos de consumo e industriais.

Mercado de materiais de interface térmicaAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de materiais de interface térmica da Ásia-Pacífico foi de 35,03% em 2024, avaliada em US$ 1.478,4 milhões. Este domínio é reforçado pela forte presença da indústria eletrónica, incluindo smartphones, semicondutores, centros de dados e infraestruturas 5G, que exigem soluções eficientes de dissipação de calor.

A rápida adoção de veículos elétricos e a crescente implantação de tecnologias de energia renovável estão a criar uma procura significativa de gestão térmica avançada em baterias e eletrónica de potência.

Além disso, o aumento da colaboração e consolidação entre os principais intervenientes está a reforçar a inovação, a racionalizar o desenvolvimento de produtos e a melhorar a disponibilidade de materiais de interface térmica, alimentando a expansão do mercado regional.

Em fevereiro de 2025, a Shanghai Kleber New Material Technology Co., Ltd. adquiriu a Dongguan Nystein Electronics Material Co., Ltd. Espera-se que a aquisição expanda o portfólio de produtos da empresa, ofereça tecnologias avançadas e forneça soluções abrangentes nos setores eletrônico, automotivo e de equipamentos industriais.

O mercado de materiais de interface térmica da América do Norte deverá crescer a um CAGR robusto de 10,39% durante o período de previsão. Este crescimento é atribuído à crescente adoção de materiais avançados de interface térmica na fabricação de satélites.

O crescimento do mercado regional é ainda apoiado por programas aeroespaciais que incorporam materiais de alto desempenho que operam de forma eficaz em temperaturas e radiações extremas. Os fabricantes estão implantando soluções que garantem dissipação de calor eficiente e contato consistente, mantendo a estabilidade operacional de longo prazo em aplicações espaciais.

A expansão do mercado interno é impulsionada pelos esforços para reduzir o desperdício de materiais durante a montagem e melhorar a eficiência da produção em sistemas de naves espaciais. As empresas regionais estão utilizando ferramentas de desempenho preditivo para validação precisa de projetos, reduzindo os requisitos de testes. Esses avanços ajudam a atender aos rigorosos padrões de desempenho em operações críticas de satélite, contribuindo para o crescimento do mercado regional.

Em janeiro de 2024, a Carbice fez parceria com a Blue Canyon Technologies da RTX para fornecer alinhadosnanotubo de carbono (CNT)materiais de interface térmica para programas de satélites críticos, incluindo MethaneSAT. A parceria integra o Carbice Space Pad nas soluções de satélite da Blue Canyon, oferecendo melhor dissipação de calor, benefícios de sustentabilidade e ferramentas de desempenho preditivo que melhoram a confiabilidade da espaçonave em ambientes espaciais adversos.

Marcos Regulatórios

Nos EUA, a Agência de Proteção Ambiental (EPA) regula os materiais de interface térmica supervisionando o uso de produtos químicos, aditivos e emissões de fabricação de acordo com leis como a Lei de Controle de Substâncias Tóxicas (TSCA). Ele monitora o impacto ambiental, garante o manuseio e descarte seguros de substâncias perigosas e impõe conformidade para proteger a saúde humana e o meio ambiente.

No Reino Unido, o Executivo de Saúde e Segurança (HSE) regula os materiais de interface térmica gerenciando a segurança no local de trabalho, os riscos químicos e os limites de exposição de acordo com regulamentos como o COSHH. Supervisiona as avaliações de risco, impõe o manuseio seguro e garante que os fabricantes cumpram os padrões ambientais e de saúde ocupacional, protegendo os trabalhadores e o público da exposição a materiais perigosos.

Na China, o Ministério da Ecologia e Meio Ambiente regulamenta os materiais de interface térmica. Supervisiona avaliações ambientais, aprova registros de produtos químicos e aplica padrões nacionais para controle de poluição. O MEE garante que a produção da TIM esteja alinhada com as metas de sustentabilidade, segurança no local de trabalho e regulamentações de proteção ambiental em todos os setores.

Na Índia, o Conselho Central de Controle de Poluição rege os materiais de interface térmica. Ele estabelece padrões de qualidade ambiental, monitora a conformidade da fabricação e aplica regras sob a Lei de Proteção Ambiental. O CPCB garante que os produtores de TIM minimizem o impacto ecológico, ao mesmo tempo que aderem às normas de segurança e sustentabilidade dos produtos.

Cenário Competitivo

Os principais players do mercado de materiais de interface térmica estão formando parcerias estratégicas para integrar a experiência em ciência de materiais com tecnologias avançadas, como nanotubos de carbono alinhados. Eles estão se concentrando no desenvolvimento de soluções que melhorem o desempenho da dissipação de calor e garantam confiabilidade em diversas aplicações.

Os fabricantes estão priorizando produtos que combinem alta condutividade térmica com eficiência de custos, ao mesmo tempo que oferecem personalização para atender às necessidades operacionais e de design específicas nos setores de mobilidade, eletrônica industrial, eletrônica de consumo e semicondutores.

Em dezembro de 2024, a Dow fez parceria com a Carbice para co-desenvolver materiais de interface térmica de próxima geração, integrando a experiência da Dow em silicone com a tecnologia alinhada de nanotubos de carbono da Carbice. A colaboração visa fornecer soluções de gerenciamento térmico personalizáveis, escaláveis e econômicas, adaptadas para setores de alto desempenho, como mobilidade, eletrônica industrial, eletrônica de consumo e semicondutores..

Principais empresas no mercado de materiais de interface térmica:

Desenvolvimentos Recentes (Fusões e Aquisições/Lançamento de Novos Produtos)

Em dezembro de 2024, a T-Global Technology apresentou suas almofadas térmicas ultramacias da série TG-AD, que oferecem alta condutividade térmica com dureza excepcionalmente baixa para melhor transferência de calor. Esses pads são aplicados em eletrônicos de consumo, equipamentos industriais, sistemas de mobilidade e dispositivos semicondutores.

Em outubro de 2024, a Momentive Technologies adquiriu os negócios de alumina esférica e sílica esférica da Sibelco, expandindo seu portfólio de pó cerâmico para gerenciamento térmico. Esta aquisição visa aprimorar sua produção de cargas térmicas utilizadas em interface térmica.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de materiais de interface térmica durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de materiais de interface térmica

Mercado de materiais de interface térmica