Levantamento e mapeamento de tamanho de mercado, participação, análise de crescimento e indústria, por componente (Hardware, software, serviços), por tecnologia (LiDAR, fotogrametria, GNSS/GPS, sensoriamento remoto, outros), por aplicação (construção e infraestrutura, petróleo e gás, agricultura e silvicultura, transporte e logística, outros) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: September 2025 | Autor: Swati J. | Última atualização: March 2026

O levantamento e o mapeamento envolvem a coleta, análise e representação de dados espaciais da superfície da Terra e dos ambientes construídos. A topografia garante a medição precisa de distâncias, ângulos, elevações e posições para determinar a localização exata de recursos naturais e artificiais.

O mapeamento converte essas medições em representações visuais, como mapas, gráficos ou modelos geoespaciais digitais, que são usados para planejamento, navegação, construção, gestão de terras e monitoramento de recursos.

Mercado de Topografia e MapeamentoVisão geral

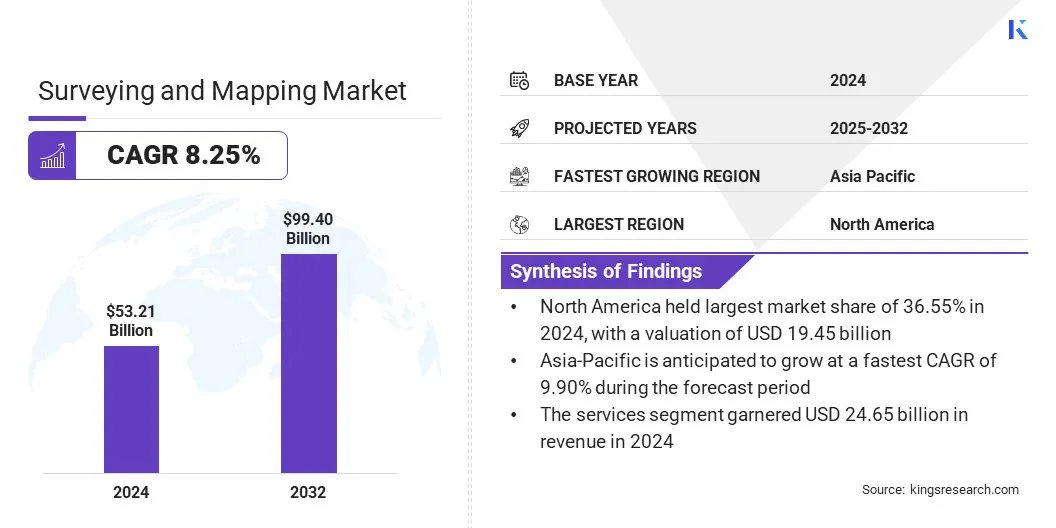

De acordo com a Kings Research, o tamanho do mercado global de levantamento e mapeamento foi avaliado em US$ 53,21 bilhões em 2024 e deverá crescer de US$ 57,07 bilhões em 2025 para US$ 99,40 bilhões em 2032, exibindo um CAGR de 8,25% durante o período de previsão. Este crescimento é impulsionado pela crescente procura de dados geoespaciais precisos em indústrias como a construção, o petróleo e o gás, a agricultura e os transportes.

Os avanços em tecnologias como LiDAR, GNSS e sensoriamento remoto estão melhorando a precisão, a eficiência e a automação, tornando as soluções de topografia essenciais para o desenvolvimento de infraestrutura e gerenciamento de recursos. A crescente adoção de plataformas de mapeamento digital e a integração com IA e IoT estão expandindo ainda mais os aplicativos nas economias desenvolvidas e emergentes.

Principais destaques do mercado:

O tamanho da indústria de levantamento e mapeamento foi registrado em US$ 53,21 bilhões em 2024.

O mercado deverá crescer a um CAGR de 8,25% de 2025 a 2032.

A América do Norte detinha uma participação de 36,55% em 2024, avaliada em 19,45 mil milhões de dólares.

O segmento de serviços obteve receitas de US$ 24,65 bilhões em 2024.

O segmento GNSS/GPS deverá atingir 29,76 mil milhões de dólares até 2032.

Prevê-se que o segmento de construção e infraestrutura testemunhe o CAGR mais rápido de 9,48% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 9,90% durante o período de projeção.

As principais empresas que operam no mercado de levantamento e mapeamento são Trimble Inc., Hexagon AB, Topcon, DJI, FARO, STONEX Srl, Shanghai Huace Navigation Technology Ltd, Robert Bosch Tool Corporation, Teledyne Technologies Inc., Esri, Autodesk Inc., Bentley Systems, incorporada, Blue Marble Geographics, Cadcorp Limited., e CartoCanada.

As colaborações entre fornecedores de tecnologia geoespacial, fabricantes de drones e empresas de análise de IA estão impulsionando a expansão do mercado, permitindo soluções integradas para melhorar a precisão dos dados e a eficiência operacional. As parcerias estão ajudando a combinar tecnologias avançadas de LiDAR, UAV e satélite com plataformas de mapeamento baseadas em nuvem, permitindo uma execução mais rápida de projetos e insights em tempo real.

Estas colaborações também facilitam a partilha de conhecimentos e o acesso a conhecimentos especializados, reduzindo os riscos e custos de implantação. As empresas de topografia e de infraestrutura estão aproveitando cada vez mais essas alianças para aprimorar as ofertas de serviços, simplificar os fluxos de trabalho e fornecer resultados de alta precisão.soluções geoespaciaispara projetos de planejamento urbano, construção e monitoramento ambiental.

Em janeiro de 2025, a SAM Companies adquiriu a Doucet Survey, uma empresa de topografia e geomática com sede na Nova Inglaterra. A aquisição expandiu a presença da SAM no Nordeste dos EUA e fortaleceu sua capacidade de fornecer soluções de levantamento e mapeamento tecnologicamente avançadas nos setores de serviços públicos, transporte, construção e governo.

Adoção crescente de tecnologias geoespaciais

A crescente integração de tecnologias geoespaciais no desenvolvimento de infra-estruturas, no planeamento urbano e na monitorização ambiental está a alimentar a procura de soluções de levantamento e mapeamento.

Governos e organizações privadas estão a implementar ferramentas avançadas como LiDAR, drones e imagens de satélite para permitir projetos de cidades inteligentes, reforçar sistemas de gestão de desastres e otimizar o planeamento de recursos. Esta mudança para o mapeamento de alta precisão está a permitir a tomada de decisões baseada em dados, tanto no sector público como no privado, impulsionando assim a expansão do mercado.

Em abril de 2025, a Bentley Systems lançou análises aprimoradas de ativos em sua plataforma Blyncsy, aproveitando o Imagery Insights da plataforma Google Maps para avaliar as condições das estradas. A solução alimentada por IA utilizou imagens de crowdsourcing para automatizar a detecção de ativos rodoviários, agilizar a manutenção e apoiar os esforços de recuperação de desastres.

Alto custo de tecnologias avançadas de mapeamento

Um desafio significativo que restringe o crescimento do mercado de levantamento e mapeamento é o alto custo associado a tecnologias avançadas, como sistemas LiDAR, drones de alta resolução e soluções de imagens de satélite.

Essas ferramentas exigem um investimento inicial substancial, juntamente com despesas contínuas com licenças de software, processamento de dados e treinamento de pessoal qualificado. As pequenas empresas e organizações de inquéritos nas regiões em desenvolvimento lutam frequentemente para adoptar tais soluções, limitando a adopção generalizada.

Para superar este desafio, os principais intervenientes estão a desenvolver soluções mais acessíveis, escaláveis e fáceis de utilizar. Muitas empresas estão introduzindo plataformas baseadas em nuvem que reduzem a necessidade de infraestrutura local pesada, reduzindo assim as despesas operacionais.

Modelos de preços flexíveis, tais como serviços baseados em assinatura e opções de pagamento conforme o uso, também estão sendo oferecidos para tornar tecnologias avançadas de mapeamento acessíveis a pequenas empresas e agências governamentais com orçamentos limitados.

Em junho de 2025, a Eagleview finalizou um projeto de transformação plurianual para aumentar o valor de suas imagens aéreas, análises e insights para os clientes. A iniciativa integrou imagens aéreas e de drones com análises baseadas em IA e modelos 3D de alta precisão em uma plataforma unificada. Ao simplificar o acesso e adicionar novas ferramentas de fluxo de trabalho, a Eagleview melhorou a usabilidade e proporcionou benefícios operacionais aprimorados aos seus clientes.

Integração de IA e plataformas geoespaciais baseadas em nuvem

O mercado de topografia e mapeamento está testemunhando uma mudança significativa em direção à integração de inteligência artificial (IA) e plataformas geoespaciais baseadas em nuvem. Ferramentas orientadas por IA estão permitindo processamento de dados mais rápido, extração automatizada de recursos e análises preditivas de conjuntos de dados geoespaciais complexos, reduzindo tarefas manuais demoradas.

Enquanto isso, as plataformas baseadas na nuvem estão melhorando a acessibilidade e a colaboração, permitindo o compartilhamento em tempo real de mapas de alta resolução, modelos 3D e dados de pesquisas entre as partes interessadas do projeto. Esta tendência está a melhorar a eficiência operacional em projectos de infra-estruturas, resposta a catástrofes emonitoramento ambiental, ao mesmo tempo que reduz os custos associados ao gerenciamento de dados em grande escala.

Em junho de 2025, a divisão Manufacturing Intelligence da Hexagon lançou o Autonomous Metrology Suite, um software baseado em nuvem em sua plataforma Nexus. A solução eliminou a codificação dos fluxos de trabalho das máquinas de medição por coordenadas (CMM), permitindo P&D e fabricação mais rápidas.

Resumo do relatório de levantamento e mapeamento de mercado

Segmentação

Detalhes

Por componente

Hardware, software, serviços

Por tecnologia

LiDAR, Fotogrametria, GNSS/GPS, Sensoriamento Remoto, Outros

Por aplicativo

Construção e Infraestrutura, Petróleo e Gás, Agricultura e Silvicultura, Transporte e Logística, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Componente (Hardware, Software e Serviços): O segmento de serviços faturou US$ 24,65 bilhões em 2024, principalmente devido ao aumento da demanda por consultoria geoespacial, processamento de dados e soluções de levantamento gerenciado em projetos de infraestrutura e construção.

Por tecnologia (LiDAR, fotogrametria, GNSS/GPS, sensoriamento remoto e outros): O GNSS/GPS detinha uma participação de 32,22% em 2024, impulsionado por sua ampla adoção para posicionamento de alta precisão e coleta de dados em tempo real em projetos de topografia, construção e infraestrutura.

Por aplicação (Construção e Infraestrutura, Petróleo e Gás, Agricultura e Silvicultura, Transporte e Logística e Outros): O segmento de construção e infraestrutura deverá atingir US$ 39,78 bilhões até 2032, devido a projetos de desenvolvimento urbano em grande escala, iniciativas de cidades inteligentes e à crescente demanda por soluções precisas de levantamento topográfico e mapeamento.

Mercado de Topografia e MapeamentoAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de levantamento e mapeamento da América do Norte foi de 36,55% em 2024, avaliada em US$ 19,45 bilhões. Este domínio é reforçado por um forte desenvolvimento de infraestruturas e iniciativas de cidades inteligentes. Os governos a nível federal, estadual e local estão a investir fortemente na modernização do registo predial digital, no planeamento urbano e na otimização da rede de transportes, aumentando a procura por soluções de mapeamento de alta precisão.

Tecnologias avançadas como LiDAR, drones e plataformas geoespaciais alimentadas por IA estão sendo amplamente adotadas para aumentar a precisão, a eficiência e a acessibilidade aos dados em tempo real. A presença de grandes intervenientes no mercado, juntamente com um ecossistema tecnológico bem estabelecido e quadros regulamentares favoráveis, impulsiona ainda mais a expansão do mercado regional.

Em Outubro de 2024, o Serviço Geológico dos EUA concedeu 4,8 milhões de dólares, apoiados pela Lei Bipartidária de Infra-estruturas do Presidente Biden, a 36 estudos geológicos estaduais. O financiamento teve como objetivo apoiar a preservação de amostras e dados geológicos e geofísicos críticos por meio do Programa Nacional de Preservação de Dados Geológicos e Geofísicos do USGS (NGGDPP).

A indústria de levantamento e mapeamento da Ásia-Pacífico está preparada para crescer a um CAGR de 9,90% durante o período de previsão. Este crescimento é impulsionado pelo forte crescimento industrial e pela crescente procura dos sectores de energia, mineração e transportes.

Os governos estão a promover a adopção de tecnologia geoespacial para a gestão de recursos naturais, agricultura de precisão e monitorização costeira, criando procura por soluções avançadas de mapeamento.

O aumento dos investimentos em projetos de infraestruturas, como ferrovias de alta velocidade, portos inteligentes e instalações de energias renováveis, estão a realçar a necessidade de levantamentos terrestres de alta precisão e modelação 3D. Rápida adoção tecnológica, incluindo UAVs, scanners 3D LiDAR e sistemas baseados em IAanálise geoespacial, está melhorando a eficiência operacional e a precisão dos dados.

Em janeiro de 2025, a Fugro iniciou seu primeiroCaptura e Armazenamento de Carbono (CCS)projeto na Índia em colaboração com Eco Carbon Engineering Solutions, Visakha Pharma City e IIT Bombay. A Fugro utilizou levantamento geotécnico, mapeamento geológico e consultoria geoespacial para identificar locais de armazenamento e monitorar as condições do subsolo. Este projeto destaca a importância das tecnologias de levantamento e mapeamento no apoio à infraestrutura sustentável e na garantia de uma implementação de CCS precisa e segura.

Marcos Regulatórios

Nos EUA, as atividades de levantamento e mapeamento são orientadas por regulamentações federais e estaduais, com o Comitê Federal de Dados Geográficos (FGDC) supervisionando a Infraestrutura Nacional de Dados Espaciais (INDE) para garantir padrões de qualidade, compartilhamento e interoperabilidade de dados geoespaciais. Topógrafos profissionais licenciados em nível estadual e local garantem a precisão e a conformidade técnica nas práticas de levantamento topográfico.

Na UE, os padrões de levantamento e o uso de dados geoespaciais são regulamentados pelas autoridades nacionais de mapeamento e pelas diretivas de geoinformação, garantindo consistência, precisão e implantação responsável de tecnologias de mapeamento.

Na APAC, países como a China e a Índia regulamentam o mapeamento baseado em UAV, o uso de dados de sensoriamento remoto e a segurança da informação geoespacial, exigindo aprovações governamentais para certas operações de levantamento para manter a precisão, a privacidade e a segurança.

Internacionalmente, organizações como o Comitê de Especialistas em Gestão Global de Informações Geoespaciais das Nações Unidas (UN-GGIM) estão desenvolvendo estruturas para padronizar práticas globais de levantamento e mapeamento, promovendo a interoperabilidade de dados, o uso ético e a colaboração além-fronteiras.

Cenário Competitivo

Os principais participantes da indústria de topografia e mapeamento estão enfatizando o desenvolvimento de plataformas geoespaciais integradas e completas para agilizar os fluxos de trabalho e melhorar a usabilidade dos dados. Ao combinar hardware avançado, software baseado em nuvem e análises em tempo real, as empresas estão permitindo uma execução mais rápida de projetos, mapeamento mais preciso e compartilhamento contínuo de dados entre equipes.

Os investimentos em automação, análises baseadas em IA e tecnologias de sensoriamento remoto estão ajudando as empresas a reduzir custos operacionais, melhorar a precisão dos projetos e fornecer insights acionáveis a clientes nos setores de infraestrutura, agricultura e gestão ambiental. Essas estratégias posicionam os líderes de mercado para atender à crescente demanda por soluções de levantamento e mapeamento de alta qualidade, eficientes e escaláveis.

Em julho de 2025, a CHC Navigation (CHCNAV) lançou o AU20 MMS, um sistema de mapeamento móvel montado em veículo para coleta precisa de dados espaciais em 3D. O sistema combinou LiDAR de alto desempenho, suporte versátil a sensores e processamento inteligente de dados, aumentando a eficiência no levantamento de estradas, gerenciamento de ativos e documentação de infraestrutura.

Principais empresas no mercado de topografia e mapeamento:

Desenvolvimentos Recentes (F&A/Parcerias/Acordos/Lançamento de Novos Produtos)

Em junho de 2025, a NV5 garantiu um contrato de cinco anos no valor de até US$ 250 milhões com a Administração Nacional Oceânica e Atmosférica (NOAA) para fornecer serviços de mapeamento da costa para o National Geodetic Survey (NGS). O projeto enfatizou a importância de tecnologias avançadas de levantamento e mapeamento no monitoramento costeiro, planejamento de infraestrutura e gestão ambiental.

Em julho de 2025, a AECOM firmou uma parceria estratégica com a Special Integrated Logistics Zones Company (SILZ) na Arábia Saudita para apoiar o desenvolvimento de zonas logísticas integradas. A colaboração centrou-se na melhoria do planeamento de infra-estruturas e das capacidades de mapeamento geoespacial, apoiando os objectivos da Visão Saudita 2030 de diversificação económica, crescimento sustentável e redes comerciais globais reforçadas.

Em julho de 2025, a Fugro iniciou uma colaboração estratégica com a Esri para fornecer soluções geoespaciais integradas para resiliência climática e desenvolvimento sustentável, combinando a experiência em topografia da Fugro com o software GIS da Esri.

Em julho de 2025, a Fugro fez parceria com a DTACT e a Ubotica para desenvolver uma plataforma de fusão e inteligência de dados. A solução teve como objetivo fornecer às organizações governamentais insights acionáveis para melhorar a segurança nacional e proteger infraestruturas subaquáticas críticas.

Em junho de 2025, a Maxar Intelligence garantiu três contratos plurianuais, totalizando 204,7 milhões de dólares, para apoiar capacidades de defesa, inteligência e espaciais em todo o Médio Oriente e África.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de levantamento e mapeamento durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Swati é um analista de pesquisa comprometido, apaixonado pela otimização de sistemas e processos em todos os setores, especializado em saúde, mas também trazendo conhecimentos valiosos para setores como bens de consumo, ciências biológicas e muito mais. Sua abordagem de pesquisa entre domínios lhe permite gerar relatórios claros e práticos que informam decisões estratégicas em diversos campos. Swati está empenhada em permanecer à frente das tendências em evolução, aproveitando o seu amplo conhecimento de diferentes setores para fornecer insights que sejam relevantes para uma variedade de indústrias. No seu tempo livre, gosta de música e de passar bons momentos com a família, o que inspira a sua criatividade e enriquece a sua abordagem profissional.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de Topografia e Mapeamento

Mercado de Topografia e Mapeamento