Tamanho do mercado Lidar de estado sólido, participação, crescimento e análise da indústria, por tipo (varredura baseada em MEMS, matrizes ópticas em fases, Flash LiDAR), por aplicação (veículos autônomos, visão de máquina inteligente e robótica, cirurgia assistida, drones aéreos) e análise regional, 2025-2032

Páginas: 140 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado inclui o desenvolvimento, produção, integração e implantação de sistemas LiDAR de estado sólido em diversos setores. Inclui tecnologias LiDAR, como varredura baseada em MEMS, phased arrays ópticos e flash LiDAR.

Essas tecnologias são usadas em aplicações que exigem soluções de detecção compactas, duráveis e econômicas. O relatório explora os principais impulsionadores do desenvolvimento do mercado, oferecendo uma análise regional detalhada e uma visão geral abrangente do cenário competitivo que molda o crescimento do mercado.

Mercado Lidar de Estado SólidoVisão geral

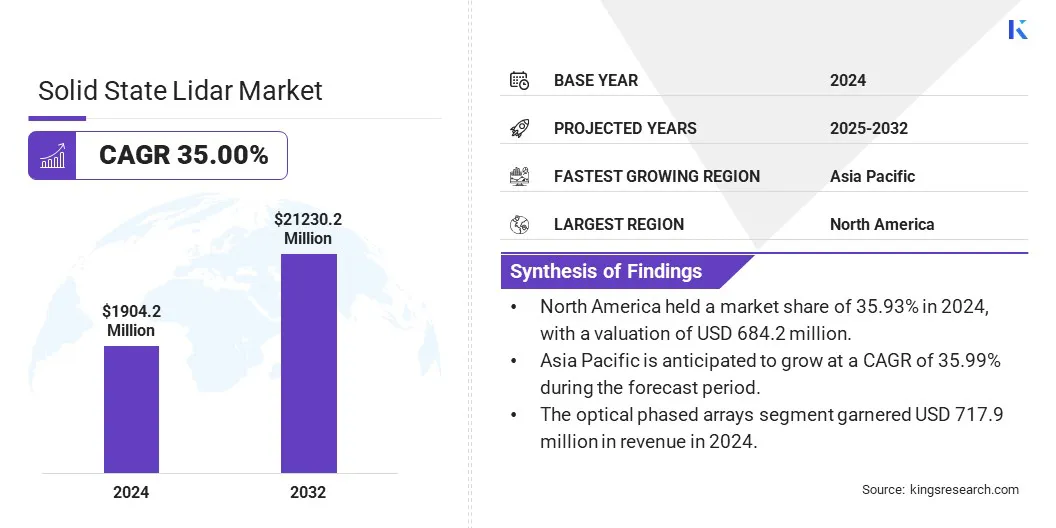

O tamanho global do mercado lidar de estado sólido foi avaliado em US$ 1.904,2 milhões em 2024 e deve crescer de US$ 2.555,4 milhões em 2025 para US$ 2.1230,2 milhões até 2032, exibindo um CAGR de 35,00% durante o período de previsão.

O crescimento é impulsionado pela crescente demanda por sensores LiDAR de alto desempenho e econômicos em vários setores. A crescente adoção desistemas avançados de assistência ao motorista (ADAS)e os veículos autônomos, que dependem fortemente de tecnologia de detecção precisa para segurança e navegação, estão aumentando a demanda por soluções lidar de estado sólido.

Principais destaques do mercado:

O tamanho do mercado lidar de estado sólido foi avaliado em US$ 1.904,2 milhões em 2024.

O mercado deverá crescer a um CAGR de 35,00% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 35,93% em 2024, com uma avaliação de US$ 684,2 milhões.

O segmento de phased arrays ópticos obteve receita de US$ 717,9 milhões em 2024.

O segmento de veículos autônomos deverá atingir US$ 6.356,3 milhões até 2032.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 35,99% durante o período de previsão.

As principais empresas que operam na indústria lidar de estado sólido são Hesai Group, Waymo LLC, RoboSense, Cepton, Inc., Ouster Inc., MicroVision, Luminar Technologies, Inc., Baraja Pty Ltd., Innoviz Technologies Ltd, ams-OSRAM AG, Aeva Inc., VALEO, Quanergy Solutions, Inc., LeddarTech Holdings Inc., e Lumotive.

Além disso, os avanços tecnológicos na tecnologia MEMS de nível tático melhoraram a precisão, a confiabilidade e a durabilidade dos sensores LiDAR, ao mesmo tempo que reduziram seu tamanho e custo. Inovações em fotônica integrada e fabricação de semicondutores permitem resoluções mais altas e capacidades de detecção de maior alcance.

Essas inovações tornam o LiDAR de estado sólido mais eficiente e adaptável para diversas aplicações, acelerando sua adoção em diversos setores.

Em maio de 2025, a Lumotive anunciou que sua tecnologia de direção de feixe está impulsionando o lançamento da E-Photonics de soluções LiDAR definidas por software para Sistemas de Transporte Inteligentes (ITS). A E-Photonics lançará suas soluções ITS de próxima geração baseadas em LiDAR no ITS Show na Espanha. A colaboração oferece suporte a aplicações de monitoramento de infraestrutura, como gerenciamento de estacionamento, controle de tráfego e monitoramento de pedestres.

Motorista de mercado

Demanda crescente por Lidar de alto desempenho

A expansão do mercado é alimentada pela crescente demanda por sensores lidar de alto desempenho e econômicos. Indústrias como automotiva, robótica e automação industrial exigem sensores que forneçam dados precisos e confiáveis, mantendo ao mesmo tempo a acessibilidade.

A tecnologia LiDAR de estado sólido atende a essa necessidade oferecendo designs compactos com menos peças móveis, o que reduz os custos de produção e melhora a durabilidade. À medida que as empresas procuram soluções escaláveis para aplicações como veículos autónomos e produção inteligente, a procura por sensores LiDAR continua a aumentar, alimentando a adoção de sensores lidar de alto desempenho.

Em janeiro de 2024, a RoboSense lançou seus novos sensores LiDAR da plataforma M, o M2 e o M3. O M2 serve como um LiDAR de médio alcance, enquanto o M3 é o primeiro sensor de longo alcance da plataforma. Esses produtos oferecem maior alcance, resolução e eficiência de custos para suportar sistemas de direção inteligentes e veículos autônomos.

Desafio de mercado

Alto custo de sensores avançados

Um grande desafio que impede a expansão do mercado lidar de estado sólido é o alto custo dos sensores avançados, limitando a adoção em setores sensíveis aos preços, como veículos de consumo e drones. Esses custos são ainda impulsionados pela complexidade de fabricação e materiais especializados.

Este desafio pode ser enfrentado através do desenvolvimento de processos de fabricação escalonáveis e de alto volume que reduzam as despesas de produção. Além disso, a adoção de novas tecnologias, como MEMS e fotônica integrada, pode reduzir os custos dos componentes e, ao mesmo tempo, manter o desempenho. Essas abordagens tornam o LiDAR de estado sólido mais acessível, ao mesmo tempo que apoiam uma adoção mais ampla.

Tendência de mercado

Adoção de tecnologia Mems de nível tático

O mercado está testemunhando uma tendência significativa para a adoção da tecnologia MEMS de nível tático. Esta tecnologia melhora a precisão e a confiabilidade dos sensores LiDAR, oferecendo controle preciso sobre a varredura de luz com o mínimo de peças móveis.

MEMS de nível tático permitem melhor desempenho em ambientes desafiadores, como aplicações automotivas e veículos aéreos não tripulados (UAVs), onde alta precisão e durabilidade são essenciais. Em resposta, os fabricantes estão cada vez mais integrando esta tecnologia para atender à crescente demanda por soluções de detecção eficientes.

Em maio de 2025, a Inertial Labs lançou o IMU-H100, uma unidade de medição inercial (IMU) MEMS de nível tático projetada para melhorar a orientação e navegação de veículos aéreos não tripulados (UAVs), mísseis de curto alcance, munições de orientação de precisão e aplicações comerciais.

Instantâneo do relatório de mercado Lidar de estado sólido

Segmentação

Detalhes

Por tipo

Varredura baseada em MEMS, Optical Phased Arrays, Flash LiDAR

Por aplicativo

Veículos autônomos, visão de máquina inteligente e robótica, cirurgia assistida, drones aéreos, monitoramento da qualidade do ar, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo (varredura baseada em MEMS, Optical Phased Arrays e Flash LiDAR): O segmento de phased arrays ópticos faturou US$ 717,9 milhões em 2024, devido à sua alta confiabilidade, design compacto e adequação para aplicações de nível automotivo.

Por aplicação (veículos autônomos, visão de máquina inteligente e robótica, cirurgia assistida, drones aéreos, monitoramento da qualidade do ar, outros): O segmento de veículos autônomos detinha uma participação de 29,90% em 2024, devido à crescente demanda por sistemas avançados de assistência ao motorista e recursos de autonomia total.

Mercado Lidar de Estado SólidoAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado lidar de estado sólido na América do Norte ficou em cerca de 35,93% em 2024, avaliada em US$ 684,2 milhões. Este domínio é atribuído à forte presença de desenvolvedores de veículos autônomos, empresas de robótica avançada e startups de tecnologia bem financiadas nos EUA e no Canadá.

O aumento dos investimentos na inovação da mobilidade, o apoio governamental às tecnologias ADAS e a adoção precoce do LiDAR nos setores automóvel e industrial apoiaram ainda mais a expansão do mercado regional.

Em janeiro de 2025, a Omnitron Sensors garantiu US$ 13 milhões em uma rodada de financiamento Série A para acelerar a produção em massa de seu espelho de varredura MEMS para vários mercados. A empresa desenvolveu um processo de fabricação escalonável para enfrentar desafios de longa data na fabricação de MEMS repetíveis e confiáveis. A Omnitron oferece esse IP de fabricação aos clientes junto com seus próprios sensores MEMS, visando aplicações como data centers de IA, LiDAR de longo alcance para navegação autônoma e dispositivos de realidade estendida (XR).

A indústria lidar de estado sólido da Ásia-Pacífico está preparada para crescer a um CAGR significativo de 35,99% durante o período de previsão. Este crescimento deve-se ao aumento dos investimentos em veículos eléctricos e autónomos na China, Japão e Coreia do Sul.

O mercado regional beneficia ainda da rápida urbanização, da expansão da infra-estrutura industrial e do forte apoio governamental à mobilidade inteligente e aos sistemas de transporte inteligentes. A crescente procura por drones, robótica e automação industrial está a acelerar ainda mais a adoção do LiDAR de estado sólido nas economias emergentes.

Marcos Regulatórios

Nos EUA, o uso de LiDAR de estado sólido em veículos autônomos é regulamentado pela Administração Nacional de Segurança de Tráfego Rodoviário (NHTSA) e orientado pelos Padrões Federais de Segurança de Veículos Motorizados (FMVSS).

No Japão, o Ministério de Terras, Infraestruturas, Transportes e Turismo (MLIT) supervisiona os regulamentos para sistemas de condução autónoma. Os veículos equipados com LiDAR devem atender aos padrões de segurança do Japão para sistemas avançados de apoio à condução.

Cenário Competitivo

Os principais players do mercado LiDAR de estado sólido estão se concentrando na inovação, parcerias estratégicas e na expansão das capacidades de fabricação para melhorar sua posição no mercado. As empresas estão investindo em P&D para melhorar o desempenho dos sensores e, ao mesmo tempo, reduzir tamanho e custo.

Colaborações com OEMs automotivos e empresas de tecnologia ajudam a garantir contratos de longo prazo e a acelerar a comercialização. Além disso, as empresas estão priorizando projetos modulares e integração de software para oferecer soluções flexíveis em todos os setores. A otimização de custos através de cadeias de abastecimento eficientes continua a ser um foco crítico para escalar a produção em aplicações de mercado de massa.

Em dezembro de 2024, a MicroVision anunciou a expansão de sua capacidade de sensor MOVIA L para atender à demanda industrial prevista. Essa expansão suporta pedidos de alto volume e fortalece sua posição como fornecedora de soluções LiDAR de estado sólido baseadas em MEMS para aplicações automotivas e industriais.

Principais empresas no mercado Lidar de estado sólido:

Em abril de 2025, o Grupo Hesai lançou sua solução lidar Infinity Eye projetada para sistemas de direção autônoma L2 a L4. A solução apresenta três configurações, Infinity Eye A, B e C, adaptadas para autonomia de alto nível L4+, direção condicional L3 e direção assistida L2. O Infinity Eye A combina sensores lidar de ultra-alta definição e estado sólido para fornecer cobertura de 360° com zero pontos cegos, suportando aplicações como Robotaxis e Robotrucks.

Perguntas frequentes

Qual é o CAGR esperado para o mercado lidar de estado sólido durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.