Silício no tamanho do mercado de isoladores, participação, crescimento e análise da indústria, por tipo de wafer (RF SOI, totalmente esgotado, parcialmente esgotado, Power SOI, outros), por tamanho de wafer (200 mm, 300 mm), por tecnologia, por produto, por indústria de uso final e análise regional, 2024-2031

Páginas: 240 | Ano base: 2023 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange materiais semicondutores e tecnologias que utilizam silício em camadas em estruturas isolantes para melhorar o desempenho, a eficiência energética e a escalabilidade em componentes eletrônicos. Os wafers SOI possuem uma fina camada de silício separada do substrato principal por dióxido de silício, o que reduz a capacitância indesejada e a perda de energia.

Fabricantes de chips, fundições e OEMs utilizam soluções baseadas em SOI para desenvolver circuitos integrados de alto desempenho e baixo consumo de energia, especialmente em aplicações exigentes como 5G, IoT (Internet das Coisas), veículos autônomos e aceleradores de IA.

Essas tecnologias encontram aplicações em vários setores, incluindo eletrônicos de consumo, sistemas automotivos, data centers, comunicações de RF e automação industrial.

Silício no Mercado de IsoladoresVisão geral

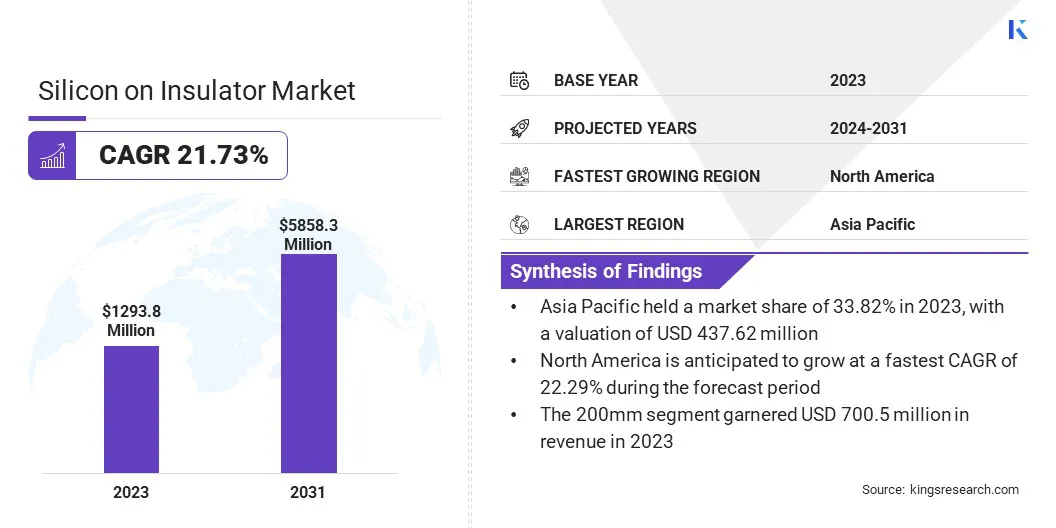

O tamanho global do mercado de silício em isoladores foi avaliado em US$ 1.293,8 milhões em 2023 e deve crescer de US$ 1.479,1 milhões em 2024 para US$ 5.858,3 milhões até 2031, exibindo um CAGR de 21,73% durante o período de previsão.

O mercado de Silicon-on-Insulator (SOI) é impulsionado pelo crescimento da demanda por eletrônicos de consumo de alto desempenho e eficiência energética, como smartphones, tablets evestíveisestá acelerando a adoção do SOI devido ao seu baixo consumo de energia e desempenho de alta velocidade.

com a expansão global das redes 5G e dos ecossistemas IoT está aumentando a necessidade de chips baseados em SOI que permitam comunicação confiável e de alta frequência. Além disso, no setor automóvel, a transição para veículos elétricos e condução autónoma está a alimentar a procura por semicondutores SOI que oferecem durabilidade e eficiência para ADAS e sistemas de energia.

As principais empresas que operam na indústria de silício em isoladores são Atomera, GlobalWafers, Honeywell International Inc., NXP Semiconductors, Okmetic, Qorvo, Shanghai Simgui Technology, Shin-Etsu Chemical, Silicon Valley Microelectronics, Skyworks Solutions, Soitec, STMicroelectronics, Sumco, Taiwan Semiconductor Manufacturing e Tower Semiconductor.

A crescente ênfase na fotônica on-chip e nas tecnologias ópticas integradas está impulsionando a demanda por materiais SOI acessíveis e de alta qualidade. Desenvolvimentos recentes que permitem aos investigadores e instituições mais pequenas aceder a substratos SOI em pequenos volumes estão a remover barreiras à entrada e a promover a inovação em fotónica.

Em abril de 2024, a UniversityWafer lançou seus novos substratos de silício sobre isolante (SOI) de camada de dispositivo de 220 nm, revolucionando a pesquisa fotônica no chip. Esses substratos permitem que os pesquisadores comprem apenas um wafer ou pedaços em cubos, tornando os materiais SOI de alta qualidade mais acessíveis para aplicações fotônicas, especialmente para aqueles com orçamentos limitados.

Principais destaques:

O tamanho do mercado de silício em isoladores foi registrado em US$ 1.293,8 milhões em 2023.

O mercado deverá crescer a um CAGR de 21,73% de 2024 a 2031.

A Ásia-Pacífico detinha uma participação de mercado de 33,82% em 2023, com uma avaliação de US$ 437,6 milhões.

O segmento RF SOI obteve receitas de US$ 353,2 milhões em 2023.

Espera-se que o segmento de 200 mm atinja US$ 3.165,3 milhões até 2031.

O segmento de títulos SOI deverá crescer a um CAGR robusto de 21,86% durante o período de previsão.

Espera-se que o segmento de produtos RF FEM garanta a maior participação na receita de 29,94% até 2031.

O segmento de eletrônicos de consumo deverá atingir US$ 1.461,2 milhões até 2031.

Prevê-se que a América do Norte cresça a um CAGR de 22,29% durante o período de previsão.

Motorista de mercado

Expansão das redes 5G e IoT

A rápida implantação global da infraestrutura 5G e o aumento exponencial na adoção de dispositivos IoT estão a impulsionar a procura por tecnologias avançadas de semicondutores. Esses dispositivos exigem chips que ofereçam velocidades de dados mais altas, latência ultrabaixa, consumo eficiente de energia e desempenho térmico superior para suportar conectividade contínua.

RF-SOI (Radio Frequency Silicon-on-Insulator) emergiu como um facilitador chave neste espaço, oferecendo vantagens como capacitância parasita reduzida, isolamento de sinal aprimorado e integração aprimorada de componentes de RF. Esses recursos tornam o RF-SOI ideal para aplicações de alta frequência, como estações base 5G, smartphones e sensores IoT inteligentes, impulsionando o crescimento do mercado SOI.

Em julho de 2024, a Soitec ampliou sua parceria com a UMC para apresentar a primeira solução IC 3D para tecnologia RF-SOI, desenvolvida para aplicações 5G. Isso permite o empilhamento vertical de chips, reduzindo o tamanho do chip em mais de 45%, ao mesmo tempo que aprimora a integração de componentes de RF para atender às necessidades de largura de banda 5G, ao mesmo tempo em que mantém o desempenho ideal de RF.

Desafio de Mercado

Altos custos de produção

A fabricação de wafers SOI requer técnicas avançadas, como ligação de wafer, implantação iônica e gravação de precisão, tornando o processo significativamente mais complexo do que o de wafers de silício convencionais. Essas etapas adicionais levam a maiores investimentos de capital e despesas operacionais.

Como resultado, o custo global por unidade dos componentes baseados em SOI permanece elevado, o que pode impedir a adoção, especialmente entre fabricantes que operam com margens apertadas. Isto é particularmente desafiador em produtos eletrônicos de consumo e em outros mercados de alto volume e sensíveis aos custos. A redução dos custos de produção continua a ser um obstáculo importante para uma penetração mais ampla no mercado da SOI.

Para enfrentar este desafio, as empresas podem investir em tecnologias de otimização e automação de processos para melhorar a eficiência da produção e reduzir o desperdício. Colaborações com fundições e fornecedores de equipamentos também podem ajudar a dimensionar a produção e reduzir os custos por unidade.

Aumentar os esforços de P&D para desenvolver métodos alternativos e econômicos de fabricação de SOI é outra estratégia viável. Além disso, a formação de parcerias estratégicas ou joint ventures pode partilhar encargos financeiros e acelerar a transferência de tecnologia.

Tendência de mercado

Avanços no design front-end de RF com tecnologia SSROI

O mercado de silício em isoladores está testemunhando uma mudança em direção à inovação em nível de substrato para atender às demandas de tecnologias 5G e 6G emergentes. As melhorias nos substratos RF-SOI estão permitindo melhor manuseio de energia, redução da perda de sinal e melhor desempenho de frequência em módulos front-end de RF.

Materiais avançados e técnicas de controle de dopagem, como inserção de oxigênio e camadas epitaxiais, são adotados para reduzir a resistência e a dispersão de impurezas. Essas inovações permitem que os fabricantes de dispositivos avancem no escalonamento do CMOS e, ao mesmo tempo, obtenham maior eficiência e integridade do sinal.

Em fevereiro de 2025, Atomera Incorporated, Soitec e San Jose State University colaboraram para apresentar um artigo conjunto sobre um novo substrato RF-SOI para melhorar o desempenho do dispositivo RF. O substrato SSROI (Super-Steep Retrograde Oxygen Insertion) proposto aborda problemas de difusão de boro no RF-SOI tradicional, incorporando uma camada de silício inserida com oxigênio e uma camada de silício epitaxial não dopada.

Resumo do relatório de mercado de silício em isoladores

Segmentação

Detalhes

Por tipo de wafer

RF SOI, totalmente esgotado (FD SOI), parcialmente esgotado (PD SOI), Power SOI, outros

Por tamanho de wafer

200mm, 300mm

Por tecnologia

Corte inteligente, ligação SOI, transferência de camada SOI

Por produto

Produtos RF FEM, dispositivos MEMS, produtos de energia, comunicação óptica, detecção de imagem, outros

Por indústria de uso final

Eletrônicos de consumo, automotivo, TI e telecomunicações, industrial, aeroespacial e defesa, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de wafer (RF SOI, totalmente esgotado (FD SOI), parcialmente esgotado (PD SOI), Power SOI, outros): O segmento RF SOI faturou US$ 353,2 milhões em 2023 devido à crescente demanda por módulos front-end de RF de alto desempenho em smartphones 5G e dispositivos IoT.

Por tamanho de wafer (200 mm, 300 mm): O segmento de 200 mm detinha 54,14% do mercado em 2023, devido à sua relação custo-benefício e uso generalizado na fabricação estabelecida de dispositivos de RF e energia.

Por tecnologia (corte inteligente, ligação SOI, transferência de camada SOI): O segmento de corte inteligente está projetado para atingir US$ 2.444,3 milhões até 2031, devido à sua alta precisão, escalabilidade e menor desperdício de material na produção de wafer SOI.

Por produto (produtos RF FEM, dispositivos MEMS, produtos de energia, comunicação óptica, detecção de imagem, outros): O segmento de produtos RF FEM detinha 29,90% do mercado em 2023, devido à crescente integração de componentes de RF em smartphones e dispositivos de comunicação sem fio.

Por indústria de uso final (eletrônicos de consumo, automotivo, TI e telecomunicações, industrial, aeroespacial e defesa, outros): O segmento de eletrônicos de consumo faturou US$ 321,9 milhões em 2023 devido ao uso crescente da tecnologia SOI em dispositivos móveis, vestíveis e gadgets de consumo de alto desempenho.

Silício no Mercado de IsoladoresAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

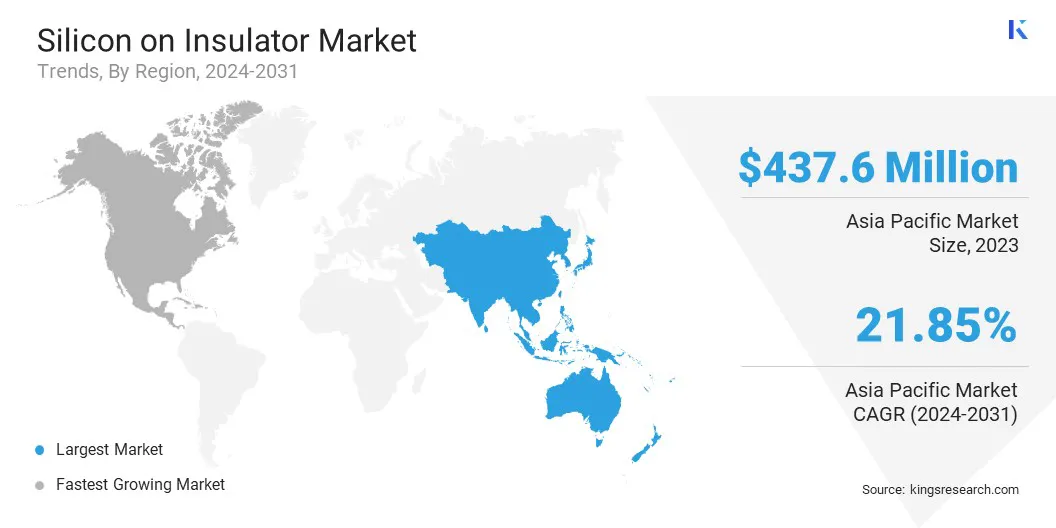

O silício da Ásia-Pacífico no mercado de isoladores detinha uma participação de mercado de cerca de 33,82% em 2023, com uma avaliação de US$ 437,6 milhões. A Ásia-Pacífico domina o mercado global devido à rápida expansão da indústria de semicondutores da região, particularmente em países como Taiwan, Japão e Coreia do Sul, que são atores-chave na fabricação e inovação de semicondutores.

A crescente procura por tecnologias avançadas, como 5G, IoT e aplicações automóveis, também está a alimentar o crescimento de substratos SOI na região. Além disso, a presença de grandessemicondutorfundições e empresas de tecnologia, juntamente com investimentos robustos em pesquisa e desenvolvimento, estão impulsionando ainda mais o crescimento do mercado na Ásia-Pacífico.

Além disso, o governo indiano celebrou Memorandos de Entendimento (MoUs) com os EUA, a União Europeia, o Japão e Singapura para reforçar a colaboração internacional, apoiar o desenvolvimento de competências e avançar a investigação no sector dos semicondutores. o governo está concentrado na construção de um ecossistema de design e fabrico de semicondutores no país, com forte ênfase na promoção da investigação e desenvolvimento.

Em Janeiro de 2025, o governo indiano aprovou o Programa Semicon India, com um desembolso total de 9,2 mil milhões de dólares, para desenvolver o ecossistema de produção de semicondutores e ecrãs no país.

A indústria de silício em isoladores na América do Norte está preparada para um crescimento significativo com um CAGR robusto de 22,29%. Este crescimento é impulsionado principalmente pela forte ênfase da região na inovação de semicondutores e pela crescente demanda por wafers SOI em aplicações de alto desempenho, como automotiva, telecomunicações e eletrônicos de consumo.

As iniciativas governamentais estão a reforçar as capacidades regionais de semicondutores, estabelecendo a produção local de pastilhas de silício avançadas. Aumentam a resiliência da cadeia de abastecimento e reduzem a dependência de fontes externas. Isto também apoia a inovação e o avanço tecnológico na indústria de semicondutores. .

Em julho de 2024, o Departamento de Comércio dos EUA revelou planos para conceder até 400 milhões de dólares em subsídios aos GlobalWafers de Taiwan. O financiamento apoiará projetos no Texas e no Missouri, marcando o estabelecimento da primeira produção nos EUA de wafers de silício de 300 mm para semicondutores avançados. Também expandirá a fabricação nacional de wafers de silício sobre isolante, fortalecendo a cadeia de fornecimento de semicondutores do país.

Marco Regulatório

Nos EUA, o Departamento de Comércio (DOC) regula a indústria de semicondutores implementando políticas para impulsionar a produção nacional. Também supervisiona iniciativas de financiamento para apoiar a produção de chips e reduzir a dependência de fornecedores estrangeiros. O DOC desempenha um papel fundamental na gestão dos controlos de exportação relacionados com a tecnologia de semicondutores.

No Reino Unido, o Departamento de Negócios e Comércio (DBT) gerencia a política de semicondutores e a estratégia industrial. Centra-se na atração de investimentos e no apoio à resiliência da cadeia de abastecimento.

Cenário Competitivo

Os participantes do mercado estão expandindo suas capacidades de fabricação para atender à crescente demanda por wafers SOI em vários setores, incluindo telecomunicações, automotivo e aplicações industriais. A corrida para melhorar o desempenho de RF e a eficiência energética, juntamente com a expansão da capacidade de produção, destaca a natureza competitiva do mercado SOI.

A ênfase nas comunicações móveis de próxima geração, na inovação automóvel e na integração de tecnologias de ponta está a impulsionar a colaboração e a inovação contínuas em toda a indústria.

Em dezembro de 2024, a Soitec e a GlobalFoundries anunciaram sua colaboração para produzir substratos RF-SOI avançados de 300 mm para a plataforma de tecnologia RF-SOI líder da GF, incluindo a plataforma 9SW. A parceria oferecerá suporte a módulos front-end de radiofrequência 5G, 5G-Advanced, Wi-Fi e outros dispositivos móveis inteligentes. Os substratos RF-SOI da Soitec melhorarão o desempenho de RF, a eficiência energética e a escalabilidade, com disponibilidade para smartphones premium e dispositivos de próxima geração a partir de 2025.

Lista das principais empresas do mercado Silício em Isoladores:

Desenvolvimentos Recentes (F&A/Lançamento de Novos Produtos)

Em julho de 2024, a L&T Semiconductor Technologies adquiriu 100% de participação na startup de design de semicondutores sem fábrica SiliConch Systems por US$ 21 milhões. Por meio desta aquisição, a L&T pretende aumentar sua presença no espaço de semicondutores sem fábrica, integrando o portfólio SoC IP da SiliConch.

Em março de 2023A Okmetic, fornecedora líder de wafers de silício avançados para MEMS, sensores, RF e dispositivos de energia, lançou seu recurso Terrace Free SOI para seus wafers Bonded Silicon-On-Insulator (BSOI) de 200 mm e E-SOI. A nova tecnologia foi projetada para otimizar o uso do wafer e melhorar o desempenho dos fabricantes de dispositivos.

e uma equipe de engenharia de 61 membros

Perguntas frequentes

Qual é o CAGR esperado para o mercado de silício em isoladores durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.