Tamanho do mercado de equipamentos de teste de semicondutores, análise, crescimento e análise da indústria, por tipo de equipamento (equipamento de teste automatizado (ATE), investigadores de wafer, outros), por tipo de dispositivo (chips de memória, microcontroladores), por aplicação (teste de wafer), por usuário final e análise regional, 2025-2032

Páginas: 160 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange ferramentas e sistemas usados para testar dispositivos semicondutores quanto a desempenho, funcionalidade e confiabilidade. Inclui equipamentos de teste automatizados (ATE), sistemas de sondagem de wafer e equipamentos de queima. O mercado atende a aplicações em setores de eletrônicos de consumo, automotivo, telecomunicações e industriais.

Ele abrange serviços para testar circuitos integrados, dispositivos de sistema no chip e chips de memória, garantindo garantia de qualidade, otimização de rendimento e conformidade com os padrões técnicos. O relatório fornece uma análise abrangente dos principais fatores, tendências emergentes e o cenário competitivo que se espera influenciar o mercado durante o período de previsão.

Mercado de equipamentos de teste semicondutoresVisão geral

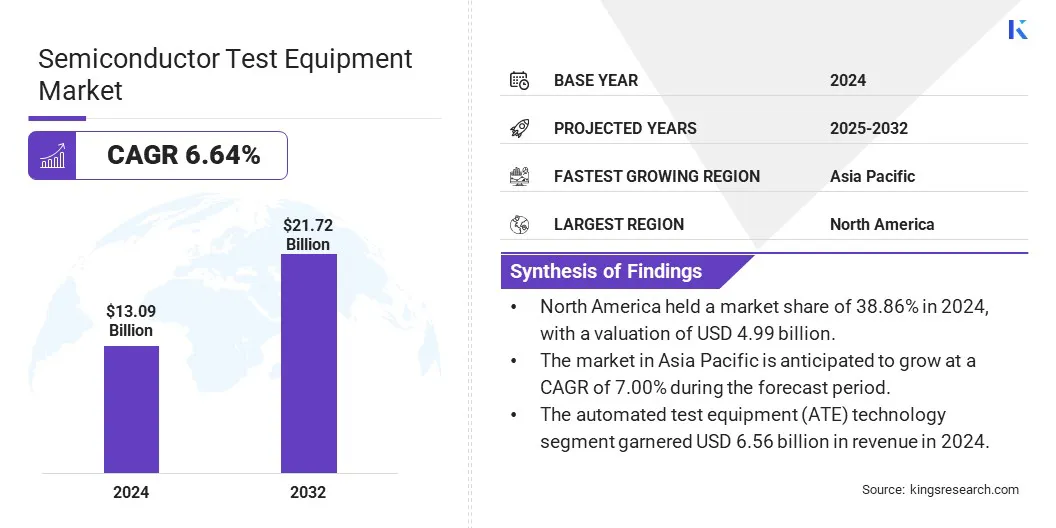

O tamanho do mercado global de equipamentos de teste de semicondutores foi avaliado em US $ 13,09 bilhões em 2024 e deve crescer de US $ 13,85 bilhões em 2025 para US $ 21,72 bilhões em 2032, exibindo um CAGR de 6,64% durante o período de previsão. A crescente demanda por ADAs avançados, entretenimento e semicondutores de banda larga e bancos amplos impulsiona o crescimento do mercado.

As principais empresas que operam na indústria de equipamentos de teste de semicondutores são a vantagem, a Hitachi High-Tech India Private Limited, Teradyne Inc., Micronics Japan Co., Ltd., Spea S.P.A., Nemko, Microtest S.P.A., Cohu, Inc, Marvin Test Solutions, inc., Astrokets Corporation. Corp., Aemulus Corporation Sdn. Bhd., E Wentworth Laboratories, Inc.

A crescente adoção deembalagem avançadaTecnologias, como o 3D ICS e a tecnologia Sistema em Package (SIP), acelera a demanda por equipamentos de teste de semicondutores especializados. Essas inovações aumentam a densidade de interconexão e a integração funcional, o que requer testes altamente precisos para identificar defeitos e garantir a integridade do sinal.

Consequentemente, os fabricantes de semicondutores estão investindo em soluções de teste de ponta para manter a eficiência do rendimento e atender aos benchmarks de desempenho em evolução.

Principais destaques:

O tamanho do mercado de equipamentos de teste de semicondutores foi avaliado em US $ 13,09 bilhões em 2024.

O mercado deve crescer a um CAGR de 6,64% de 2025 a 2032.

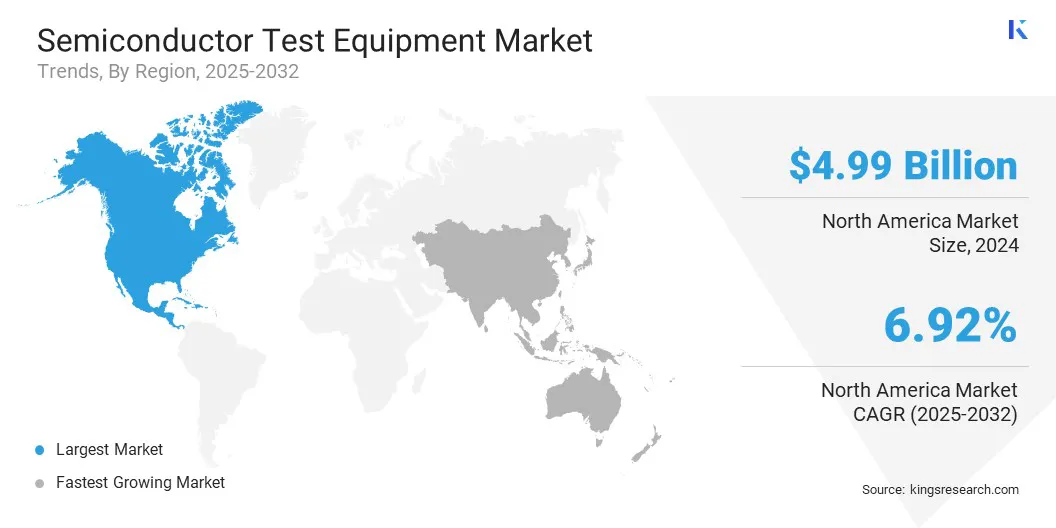

A América do Norte detinha uma participação de mercado de 38,86% em 2024, com uma avaliação de US $ 4,99 bilhões.

O segmento de tecnologia de equipamentos de teste automatizado (ATE) ganhou US $ 6,56 bilhões em receita em 2024.

O segmento de ICS analógico e digital deve atingir US $ 7,08 bilhões até 2032.

O segmento de teste de pacotes garantiu a maior participação de receita de 57,43% em 2024.

O segmento de telecomunicações e industriais está preparado para uma CAGR robusta de 7,14% durante o período de previsão.

Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 7,00% durante o período de previsão.

Piloto de mercado

Adoção crescente de eletrônicos automotivos

O aumento da demanda por unidades avançadas de assistência ao motorista (ADAS), entretenimento de entretenimento e controle de trem de força nos veículos está acelerando a necessidade de dispositivos semicondutores de alto desempenho.

Isso aumenta significativamente o mercado, pois os fabricantes exigem soluções de teste precisas e eficientes para garantir confiabilidade e conformidade. A transformação digital do setor automotivo impulsiona o crescimento da inovação e do volume em tecnologias de teste de semicondutores.

Em março de 2025, a Honda Cars India Ltd. (HCIL) atingiu um marco importante, com 50.000 veículos Honda equipados com ADAS em operação em toda a Índia.

Desafio de mercado

Navegando com complexidade e pressões de custo em equipamento de teste semicondutores

O mercado de equipamentos de teste de semicondutores enfrenta desafios significativos, devido ao aumento da complexidade do dispositivo e aos tamanhos de nó diminuindo, que exigem maior precisão e ciclos de teste mais rápidos. Além disso, o aumento dos custos de produção e a necessidade de automação avançada intensificam a carga de trabalho.

Os fabricantes estão investindo fortemente em pesquisa e desenvolvimento para desenvolver soluções inovadoras de teste que incorporam análises orientadas pela IA, recursos aprimorados de testes paralelos e arquiteturas modulares. Esses avanços permitem a melhoria e a precisão aprimoradas, reduzindo o tempo de mercado.

As colaborações estratégicas e a integração das tecnologias da indústria 4.0 apóiam ainda mais a escalabilidade e a acessibilidade, posicionando as empresas para atender de maneira evolutiva em evolução das demandas do mercado.

Tendência de mercado

Testes avançados em fabricação de semicondutores de banda larga

O mercado está mudando para a integração generalizada de soluções de testes avançados adaptados para a fabricação de semicondutores de banda larga.

Essa mudança reflete o foco crescente na precisão, eficiência e melhoria do rendimento nos processos de teste. A tendência ressalta os métodos de validação do setor de validação para apoiar a implantação em expansão de dispositivos semicondutores de alto desempenho e banda larga.

Em dezembro de 2024, a Advantest Corporation apresentou os testadores da Crea MT Series, com o Ha1100 Die Probe, projetado para otimizar rendimentos de dispositivos de banda larga. O sistema utiliza a tecnologia Programmable Contact Interface (PCI), que reduz o risco de danos e reduz o tempo de inatividade do equipamento.

Relatório de mercado de equipamentos de teste de semicondutores instantâneo

Segmentação

Detalhes

Por tipo de equipamento

Equipamento de teste automatizado (ATE), equipamento de teste de queima, investigadores de wafer, equipamento de teste no nível do sistema, outros

Por tipo de dispositivo

Chips de memória, microcontroladores, ICs analógicos e digitais, dispositivos de energia e sensores

Por aplicação

Teste de bolacha, teste de pacotes, teste final, outros

Pelo usuário final

Eletrônica de consumo, automotivo, telecomunicações e industriais, aeroespacial e saúde

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tipo de equipamento (equipamento de teste automatizado (ATE), equipamento de teste de queima, investigadores de bolas, equipamento de teste no nível do sistema e outros): o segmento de equipamentos de teste automatizado (ATE) ganhou US $ 6,56 bilhões em 2024, devido ao seu papel crítico na possibilidade de que o RESIDENTE DE REMESTIMENTO EM RESPENDIMENTO EM RESPENDIMENTO EM RESPENDIMENTO.

Por tipo de dispositivo (chips de memória, microcontroladores, ICs analógicos e digitais e dispositivos e sensores de potência): o segmento de dispositivos e sensores de energia detinha 32,45% da participação do mercado em 2024, devido à crescente adoção de tecnologias eficientes em termos de energia e aplicações de IoT que acionam a alta demanda para testes precisos e confiáveis de comonntes críticos.

Por aplicação (teste de wafer, teste de pacotes, teste final e outros): o segmento de teste de pacotes deve atingir US $ 12,47 bilhões até 2032, devido à crescente necessidade de garantia e validação de qualidade de pacotes complexos de semicondutores em dispositivos eletrônicos avançados.

Por usuário final (eletrônica de consumo, automotivo, telecomunicações e industriais e aeroespaciais e assistência médica): o segmento de telecomunicações e industriais ganhou US $ 4,20 bilhões em 2024, devido à crescente demanda por componentes de alta performance e consultor século durável, impulsionado pela expansão da infraestrutura de 5G.

Mercado de equipamentos de teste semicondutoresAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A América do Norte representou 38,86% do mercado de equipamentos de teste de semicondutores em 2024, com uma avaliação de US $ 4,99 bilhões. Esse domínio é atribuído à rápida expansão da infraestrutura 5G e investimentos fortes em tecnologias avançadas de comunicação. A presença de liderarsemicondutorFabricantes e atividades robustas de P&D estão mais acelerando o crescimento regional.

Além disso, a crescente demanda por aplicativos de computação de alto desempenho e IoT gera a necessidade de soluções de teste avançado. Iniciativas governamentais favoráveis e uma posição madura do ecossistema tecnológico da América do Norte como o principal centro para inovação e teste de semicondutores.

De acordo com5G Americas.org, A América do Norte está na vanguarda da adoção de 5G, com 289 milhões de conexões, que agora cobrem 77% da população da região. Enquanto isso, o crescimento da Internet das Coisas (IoT) permanece forte, com 438 milhões de novas conexões adicionadas em 2024, elevando o total global a 3,6 bilhões notáveis.

A indústria de equipamentos de teste de semicondutores na Ásia -Pacífico está pronta para um crescimento significativo em um CAGR robusto de 7,00% durante o período de previsão. Esse crescimento é atribuído à rápida expansão de instalações de fabricação de semicondutores e demanda robusta entre os setores eletrônicos e automotivos de consumo.

O crescimento da região é apoiado ainda por iniciativas estratégicas do governo, aumento das despesas de capital em fabricação avançada e o aumento da adoção de tecnologias como 5G e IA. Esses fatores impulsionam investimentos substanciais em soluções de alta precisão e teste automatizado, que reforçam o crescimento acelerado do mercado acelerado da região.

Estruturas regulatórias

Nos Estados Unidos, os regulamentos de administração de exportação (EAR) governam a exportação, reexportar e transferir equipamentos de teste de semicondutores que podem envolver tecnologias sensíveis ou de uso duplo. A conformidade com esses regulamentos é obrigatória e as licenças de exportação podem ser necessárias ao lidar com certos países ou entidades identificadas como preocupações de segurança nacional, incluindo China, Rússia e Irã.

No Japão, a exportação de equipamentos avançados de teste de semicondutores e tecnologias relacionadas é regulamentada sob a Lei de Câmbio e Comércio Exterior (FEFTA). Essa legislação impõe controles rigorosos de exportação, especialmente para países sob sanções internacionais ou onde houver o risco de que os itens exportados possam ser usados para aplicações militares. A estrutura foi projetada para defender a segurança nacional e cumprir os compromissos internacionais de não proliferação.

Cenário competitivo

O cenário competitivo do mercado de equipamentos de teste de semicondutores é caracterizado por parcerias estratégicas e colaborações entre os principais participantes do mercado. Essas empresas se concentram na integração da tecnologia, na expansão dos portfólios de produtos e aprimoram os recursos de serviço para impulsionar a inovação e atender às demandas em evolução dos clientes.

Os esforços colaborativos também pretendem fortalecer as cadeias de suprimentos, otimizar estruturas de custos e acelerar o tempo até o mercado. Tais colaborações são críticas para manter uma vantagem competitiva e apoiar o crescimento sustentável no mercado de rápido avanço.

Em janeiro de 2025, a Teradyne, Inc. fez parceria com a Infineon Technologies AG para promover o teste de semicondutores de energia. A Teradyne adquirirá parte da equipe de equipamentos de teste automatizada da Infineon (ATE) em Regensburg. Essa parceria aprimora o roteiro de Teradyne, enquanto a Infineon se beneficia do apoio contínuo, flexibilidade e escala de Teradyne.

Lista de empresas -chave no mercado de equipamentos de teste de semicondutores:

Desenvolvimentos recentes (lançamento de M&A/Product)

Em novembro de 2024, o Grupo Microtest obteve a aprovação do governo dos EUA para adquirir o Focusted Test, uma empresa especializada em testes de microchip de silício (SIC) e nitreto de gálio (GAN). Essa aquisição aprimorou a experiência do Microtest em testes avançados de semicondutores e facilitou seu crescimento nos mercados norte e na América Central.

Em julho de 2024, O Boston Semi Equipment introduziu um novo módulo de site de teste para o manipulador de teste de alimentação da gravidade Zeus para apoiar aplicações de alta e alta tensão e descarga. Seu design de micro-câmaras permite testes de isolamento de até 24kV e é compatível com os manipuladores de alta tensão do Zeus existentes através de um kit de atualização de campo.

Em março de 2024, A Hitachi High-Tech Corporation lançou o LS9300AD, um sistema para inspecionar ambos os lados das bolachas não padronizadas. Ele combina a dispersão a laser de campo escuro e a nova tecnologia DIC para detectar defeitos de baixo aspecto. O sistema reduz os custos de inspeção e melhora os rendimentos com alta sensibilidade e recursos de inspeção de wafer de alto rendimento.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de equipamentos de teste de semicondutores durante o período de previsão?

Qual o tamanho do mercado em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.