Tamanho do mercado de fundição de semicondutores, participação, crescimento e análise da indústria, por nó de tecnologia (7nm e abaixo, 10nm-20nm, 20nm-45nm, 45nm e acima), por fundição (Pure Play Foundry, IDMs), por aplicação (Telecomunicações, Automotivo, Eletrônicos de Consumo e Outros) e Análise Regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: setembro de 2024 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

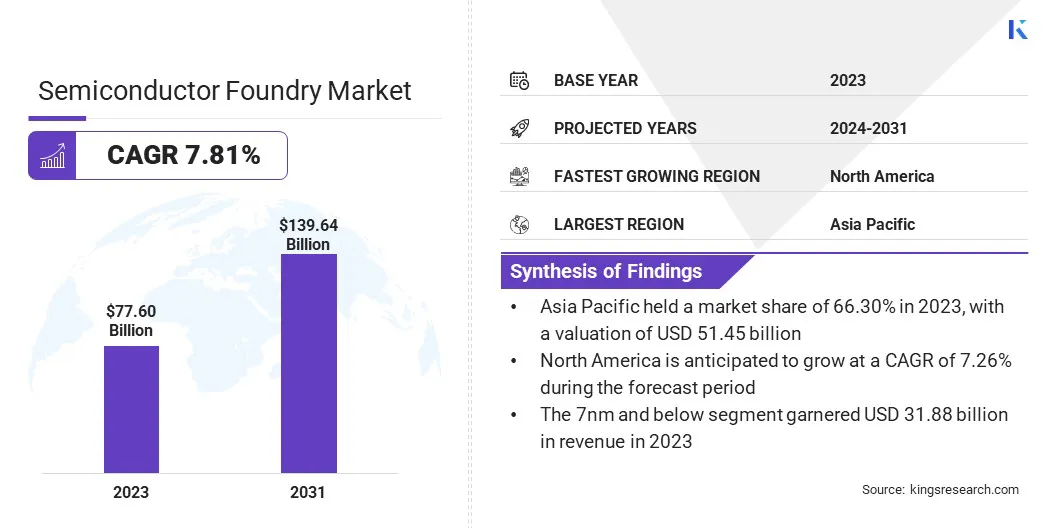

O tamanho global do mercado de fundição de semicondutores foi avaliado em US$ 77,60 bilhões em 2023 e deve crescer de US$ 82,49 bilhões em 2024 para US$ 139,64 bilhões até 2031, exibindo um CAGR de 7,81% durante o período de previsão. A crescente proliferação de eletrônicos de consumo, especialmente smartphones, laptops e tablets, está impulsionando o crescimento do mercado.

No escopo do trabalho, o relatório inclui serviços oferecidos por empresas como Taiwan Semiconductor Manufacturing Company, Samsung Electronics Co., Ltd., GlobalFoundries Inc., United Microelectronics Corporation, SMIC, Hua Hong Semiconductor Limited, Tower Semiconductor Ltd., Powerchip Semiconductor Manufacturing Corporation, Vanguard International Semiconductor Corporation, DB HiTek Co., Ltd e outras.

Além disso, a implementação global da tecnologia 5G está a reforçar a expansão do mercado de fundição de semicondutores. A demanda por transferência de dados mais rápida e comunicação de baixa latência exige soluções avançadas de semicondutores. As fundições têm a tarefa de desenvolver chips que suportem redes e infraestrutura 5G de alta velocidade.

Além disso, a integração do 5G em diversas aplicações, como IoT, veículos autónomos e cidades inteligentes, destaca a necessidade premente de componentes semicondutores sofisticados.

De acordo com um relatório de março de 2024 da 5G Americas, as conexões 5G globais aumentaram 1,76 bilhão em 2023, refletindo um aumento de 66% com um acréscimo de 700 milhões de conexões. Além disso, as assinaturas globais de IoT atingiram 3,1 bilhões, enquanto as assinaturas de smartphones totalizaram 6,6 bilhões em 2023. As projeções indicam que, até 2026, as assinaturas de IoT deverão atingir 4,5 bilhões e as assinaturas de smartphones, 7,4 bilhões.

Uma fundição de semicondutores, também conhecida como fundição de chips, é uma instalação de fabricação especializada dedicada à produção de circuitos integrados (CIs) esemicondutordispositivos baseados em designs fornecidos por clientes externos. As fundições cuidam da fabricação de wafers de silício e dos intrincados processos necessários para criar transistores e outros componentes.

Eles atendem empresas de semicondutores sem fábrica, que projetam o design de chips e terceirizam a produção, bem como fabricantes de dispositivos integrados (IDMs) que projetam e fabricam seus próprios chips. As fundições desempenham um papel crucial na indústria eletrônica global, promovendo a inovação e atendendo à crescente demanda por tecnologia avançada de semicondutores.

Revisão do analista

As fundições de semicondutores estão integrando cada vez mais tecnologias de ponta, como a litografia ultravioleta extrema (EUV) em seus processos de produção, o que é essencial para a fabricação de dispositivos semicondutores avançados.

A litografia EUV permite a criação de recursos de chip menores e mais complexos, um requisito crítico para alcançar maior desempenho e menor consumo de energia na eletrônica moderna. Ao adotar o EUV, as fundições aumentam a sua capacidade de produzir chips de próxima geração com precisão e eficiência superiores.

Em abril de 2024, a Intel Foundry instalou o primeiro scanner de litografia comercial de alta abertura numérica (High NA) Extreme Ultraviolet (EUV) do setor em suas instalações de pesquisa e desenvolvimento em Hillsboro, Oregon. Espera-se que a ferramenta TWINSCAN EXE:5000 High NA EUV, fornecida pela líder em litografia ASML, permita à Intel alcançar escalabilidade e precisão incomparáveis na fabricação de chips. Essa tecnologia avançada permite que a Intel fabrique chips com capacidades e recursos de ponta, que são cruciais para promover a inovação em tecnologias emergentes, como a IA.

Além disso, o desenvolvimento de tecnologias emergentes, incluindo a computação quântica e a computação edge, está a contribuir significativamente para a expansão do mercado de fundição de semicondutores. A computação quântica necessita de chips especializados para lidar com cálculos complexos, enquanto a computação de ponta requer processadores de alto desempenho para processamento de dados em tempo real.

As fundições de semicondutores são essenciais na fabricação dos chips avançados necessários para essas tecnologias inovadoras, apoiando assim o crescimento do mercado.

Fatores de crescimento do mercado de fundição de semicondutores

Iniciativas governamentais e investimentos na fabricação de semicondutores são fatores cruciais que impulsionam o crescimento do mercado. Os países reconhecem cada vez mais a importância estratégica da produção nacional de semicondutores e fornecem incentivos e apoio financeiro.

Iniciativas como a Lei CHIPS nos EUA e programas semelhantes na Europa e na Ásia visam aumentar as capacidades de produção local. Estes investimentos ajudam a reduzir a dependência de fornecedores estrangeiros e a promover o desenvolvimento de novas instalações de fundição.

Em maio de 2024, o governo chinês anunciou o lançamento do seu terceiro fundo de investimento apoiado pelo Estado para expandir a indústria de semicondutores. Este fundo, com um capital de 47,5 mil milhões de dólares, foi detalhado num registo de empresas operado pelo governo.

Além disso, o crescimento dos data centers e dos serviços de computação em nuvem apoia o desenvolvimento do mercado de fundição de semicondutores. Os data centers exigem chips de alto desempenho para gerenciar grandes volumes de dados e oferecer suporte a aplicativos baseados em nuvem. O aumento dos serviços digitais e da infraestrutura em nuvem aumenta a demanda por semicondutores, impulsionando assim o crescimento do mercado.

No entanto, as tensões geopolíticas e as restrições comerciais representam um desafio significativo ao desenvolvimento do mercado. Os litígios comerciais, os controlos de exportação e as tarifas perturbam as cadeias de abastecimento globais, limitam o acesso a tecnologias essenciais e criam incertezas no mercado. Esses problemas podem impedir o fluxo suave de materiais e tecnologia necessários para a fabricação de semicondutores.

Para enfrentar estes desafios e sustentar o crescimento do mercado, as empresas estão a diversificar as suas cadeias de abastecimento para reduzir a dependência de uma única região ou fornecedor, mitigando assim o impacto das perturbações comerciais. Estão a investir ainda mais nas capacidades de produção local e a estabelecer centros de produção regionais para aumentar a resiliência da cadeia de abastecimento.

Ao implementar estas medidas, as fundições visam minimizar os efeitos adversos das tensões geopolíticas e garantir a expansão contínua do mercado.

Tendências da indústria de fundição de semicondutores

A mudança do setor automotivo em direção a veículos elétricos (EVs) e sistemas de condução autônoma impacta significativamente o mercado de fundição de semicondutores. Os veículos modernos requerem uma variedade de componentes semicondutores, incluindo sensores, processadores e CIs de gerenciamento de energia.

O desenvolvimento de VEs e sistemas avançados de assistência ao motorista (ADAS) cria demanda por chips que garantam eficiência energética, segurança e desempenho. A crescente ênfase em veículos inteligentes e conectados destaca ainda mais a necessidade de soluções especializadas em semicondutores.

De acordo com o Global EV Outlook 2024 da Agência Internacional de Energia, quase 14 milhões de novos veículos elétricos foram registrados em todo o mundo em 2023, aumentando o total para 40 milhões. Isto representa um aumento anual de 35%, com as vendas de 2023 superando as de 2022 em 3,5 milhões de veículos.

Além disso, a transição da indústria de semicondutores para a miniaturização e tecnologia de processo avançada está a gerar uma procura substancial de fundições. À medida que os dispositivos semicondutores se tornam menores e mais complexos, aumenta a necessidade de processos de fabricação de ponta.

Avanços nos nós de processo, como as tecnologias de 7nm, 5nm e 3nm, permitem a produção de chips com maior desempenho e menor consumo de energia. As fundições de semicondutores investem no desenvolvimento e implementação dessas tecnologias avançadas para atender às crescentes demandas de diversas aplicações.

Análise de Segmentação

O mercado global foi segmentado com base em nó de tecnologia, fundição, aplicação e geografia.

Por nó de tecnologia

Com base no nó de tecnologia, o mercado foi segmentado em 7nm e abaixo, 10nm–20nm, 20nm–45nm e 45nm e acima. O segmento de 7nm e abaixo liderou o mercado de fundição de semicondutores em 2023, atingindo uma avaliação de US$ 31,88 bilhões. Com a crescente demanda por computação de alto desempenho, inteligência artificial e dispositivos móveis avançados, os fabricantes de semicondutores estão cada vez mais se concentrando nesses nós menores.

Chips produzidos em 7nm e abaixo oferecem maior densidade de transistor, o que leva a velocidades de processamento mais rápidas e consumo de energia reduzido. Isso é crucial para atender aos requisitos de desempenho de aplicativos modernos, como aceleradores de IA e infraestrutura 5G, impulsionando assim o crescimento segmental.

Por Fundição

Com base na fundição, a indústria de fundição de semicondutores foi bifurcada em fundição pura e IDMs. O segmento de fundição pura garantiu a maior participação na receita de 73,89% em 2023. As fundições puras são especializadas exclusivamente na fabricação de semicondutores, sem envolvimento em design.

Este modelo de negócio permite-lhes concentrar-se exclusivamente na otimização dos seus processos de produção, alcançando elevados níveis de eficiência e investindo em tecnologias de ponta. Ao se concentrarem na fabricação, as fundições puras podem escalar a produção rapidamente e atender a uma ampla gama de clientes, incluindo empresas de semicondutores sem fábrica que projetam chips sem fabricá-los.

Por aplicativo

Com base na aplicação, o mercado foi dividido em telecomunicações, automotivo, eletrônicos de consumo, industrial, saúde, entre outros. O segmento automotivo deverá testemunhar um crescimento significativo com um CAGR robusto de 10,46% durante o período de previsão.

Os veículos modernos dependem cada vez mais de componentes semicondutores avançados para diversas aplicações, incluindo motores eléctricos, sistemas de condução autónoma e entretenimento automóvel. A mudança em direçãoveículos elétricos (VEs)e sistemas avançados de assistência ao motorista (ADAS) requerem chips sofisticados para gerenciamento de bateria, fusão de sensores e processamento em tempo real.Além disso, a transição para veículos conectados e tecnologias automotivas inteligentes aumenta a demanda por veículos de alto desempenhosemicondutorS.

Análise regional do mercado de fundição de semicondutores

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

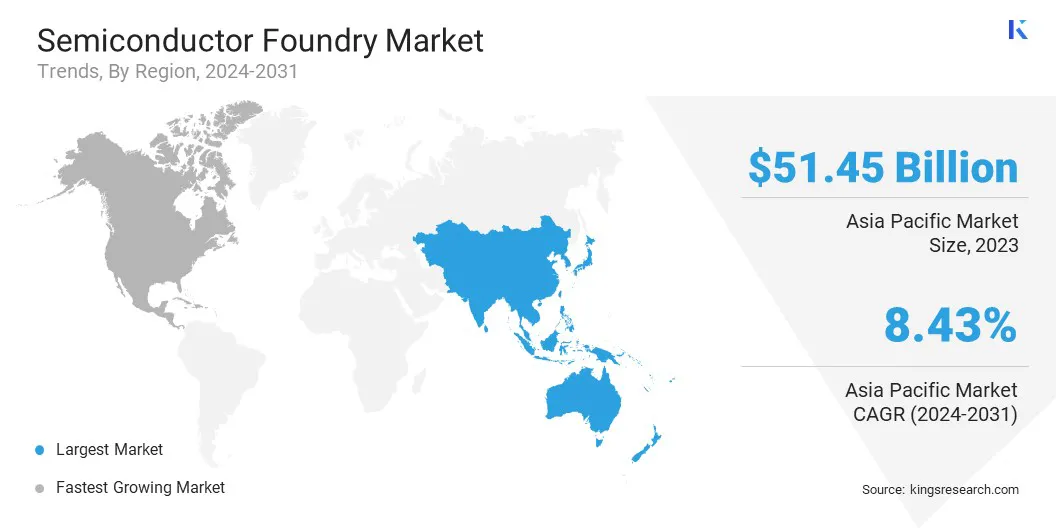

O mercado de fundição de semicondutores da Ásia-Pacífico representou uma participação de cerca de 66,30% em 2023, com uma avaliação de US$ 51,45 bilhões. A região Ásia-Pacífico, especialmente Taiwan, Coreia do Sul e China, é o lar de alguns dos maiores e mais avançados fabricantes de semicondutores do mundo, incluindo líderes da indústria como TSMC, Samsung e SMIC. Seu domínio na fabricação de semicondutores posiciona a região Ásia-Pacífico como uma região líder em fundições de semicondutores.

De acordo com o Banco Asiático de Desenvolvimento, o Leste Asiático e o Sudeste Asiático respondem por mais de 80% da fabricação global de semicondutores. O Japão é o lar de várias das maiores empresas que fornecem equipamentos e materiais críticos para a indústria de semicondutores, enquanto a República Popular da China é líder mundial na produção de células fotovoltaicas, um segmento-chave dentro do setor mais amplo de semicondutores.

A Ásia-Pacífico emerge como um importante centro global para a produção de produtos eletrónicos de consumo, com países como a China, a Coreia do Sul e o Japão a liderarem o fabrico de smartphones, computadores portáteis e outros dispositivos. Este domínio gera uma procura substancial por semicondutores, apoiando o crescimento do mercado de fundição de semicondutores da Ásia-Pacífico.

Um relatório de 2024 da Câmara de Comércio da China para Importação e Exportação de Máquinas e Produtos Eletrónicos destaca a ascensão da China como um centro global de produtos eletrónicos de consumo e eletrodomésticos. Em 2023, a China liderou o mercado Ásia-Pacífico, garantindo cerca de 48% das vendas totais. O relatório enfatiza ainda o forte desempenho das exportações da China, representando 42% das quotas de exportação globais em 2022, reflectindo a sua presença significativa nos mercados internacionais.

A América do Norte deverá experimentar um crescimento notável com um CAGR robusto de 7,26% durante o período de previsão. A América do Norte hospeda várias empresas líderes de semicondutores sem fábrica, incluindo Qualcomm, NVIDIA, AMD e Broadcom, especializadas em design e inovação de chips.

Estas empresas dependem de fundições externas para a fabricação, criando uma forte demanda pela fabricação avançada de semicondutores. A proeminência da região no design de chips, aliada a parcerias com fundições globais, contribui para a expansão da indústria de semicondutores na América do Norte.

Além disso, o compromisso do governo dos EUA em fortalecer a fabricação nacional de semicondutores por meio de iniciativas como o CHIPS e a Lei da Ciência está contribuindo significativamente para o crescimento do mercado regional. A lei aloca financiamento significativo para impulsionar a pesquisa, o desenvolvimento e a produção de semicondutores.Este apoio apoiado pelo governo cria condições favoráveis para investimento e expansão do mercado norte-americano.

Cenário Competitivo

O relatório global da indústria de fundição de semicondutores fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas participações de mercado em diferentes regiões.

Iniciativas estratégicas, incluindo investimentos em atividades de I&D, o estabelecimento de novas instalações de produção e a otimização da cadeia de abastecimento, poderiam criar novas oportunidades para o crescimento do mercado.

Lista das principais empresas no mercado de fundição de semicondutores

Corporação de fabricação de semicondutores Powerchip

Corporação Internacional de Semicondutores de Vanguarda

DB HiTek Co., Ltd.

Principais desenvolvimentos da indústria

Agosto de 2024 (expansão dos negócios): A Taiwan Semiconductor Manufacturing Co. (TSMC) iniciou a construção de sua primeira fábrica europeia de semicondutores em Dresden, Alemanha, investindo US$ 11 bilhões. Esta instalação visa fortalecer o fornecimento de chips na Europa e expandir a presença regional da empresa.

Setembro de 2023 (expansão dos negócios): A GlobalFoundries abriu oficialmente uma nova instalação em Cingapura, para aprimorar as capacidades de produção da empresa ereforçar sua posição no mercado de semicondutores. Prevê-se que a instalação se concentre em tecnologias avançadas de fabricação para atender à crescente demanda por chips em vários setores, incluindo automotivo e eletrônicos de consumo.

O mercado global de fundição de semicondutores é segmentado como:

Por nó de tecnologia

7 nm e abaixo

10nm-20nm

20nm-45nm

45nm e superior

Por Fundição

Fundição Pure Play

IDMs

Por aplicativo

Telecomunicação

Automotivo

Eletrônicos de consumo

Industrial

Assistência médica

Outros

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

Reino Unido

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

CCG

Norte da África

África do Sul

Resto do Médio Oriente e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total esperado para ser registrado para o mercado de fundição de semicondutores durante o período de previsão?

O mercado global deverá atingir 139,64 mil milhões de dólares até 2031, crescendo a uma CAGR de 7,81% de 2024 a 2031.

Quais são os principais fatores impulsionadores do mercado?

Quem são os principais fabricantes de fundição de semicondutores?

Qual é a região que mais cresce no mercado de fundição de semicondutores no período previsto?

Qual segmento terá a participação máxima do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.