Tamanho do mercado de biocombustíveis de segunda geração, participação, crescimento e análise da indústria, por matéria-prima (biomassa lignocelulósica, à base de resíduos, algas, outros), por tipo de combustível (etanol celulósico, biodiesel, bio-butanol, outros), por aplicação (transporte, geração de energia), por processo de produção e análise regional, 2025-2032

Páginas: 200 | Ano base: 2024 | Lançamento: September 2025 | Autor: Versha V. | Última atualização: October 2025

Os biocombustíveis de segunda geração são combustíveis renováveis avançados derivados de fontes de biomassa não alimentares, incluindo resíduos agrícolas, resíduos florestais, resíduos sólidos urbanos e culturas energéticas específicas, como switchgrass e miscanthus. Esses biocombustíveis abrangem tecnologias como produção de etanol celulósico, conversão de biomassa em líquido e processamento bioquímico e termoquímico.

Eles são aplicados para reduzir as emissões de gases de efeito estufa, aumentar a segurança energética e fornecer alternativas sustentáveis para transporte, aviação e necessidades energéticas industriais.

Mercado de Biocombustíveis de Segunda GeraçãoVisão geral

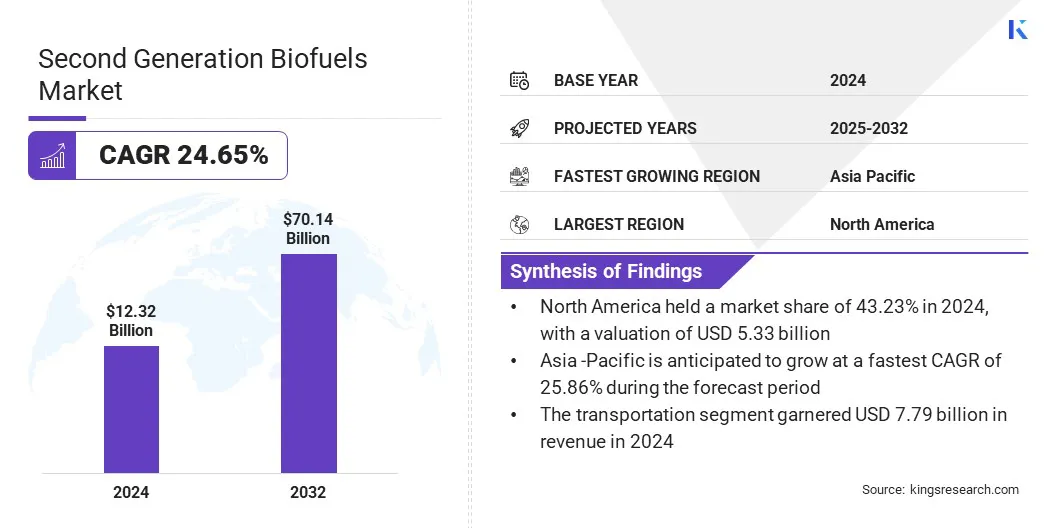

O tamanho do mercado global de biocombustíveis de segunda geração foi avaliado em US$ 12,32 bilhões em 2024 e deve crescer de US$ 15,00 bilhões em 2025 para US$ 70,14 bilhões até 2032, exibindo um CAGR de 24,65% durante o período de previsão.

O mercado é impulsionado pela crescente procura de combustível de aviação sustentável, à medida que as companhias aéreas e os setores dos transportes procuram alternativas de baixo carbono para reduzir as emissões de gases com efeito de estufa e cumprir as regulamentações ambientais.

O mercado está crescendo ainda mais devido aos crescentes investimentos dos participantes do mercado em tecnologias avançadas de produção de biocombustíveis e instalações de grande escala que aumentam a capacidade, melhoram a eficiência e apoiam a adoção de biocombustíveis de segunda geração.

Principais destaques do mercado:

A indústria de biocombustíveis de segunda geração foi registrada em US$ 12,32 bilhões em 2024.

O mercado deverá crescer a um CAGR de 24,65% de 2024 a 2032.

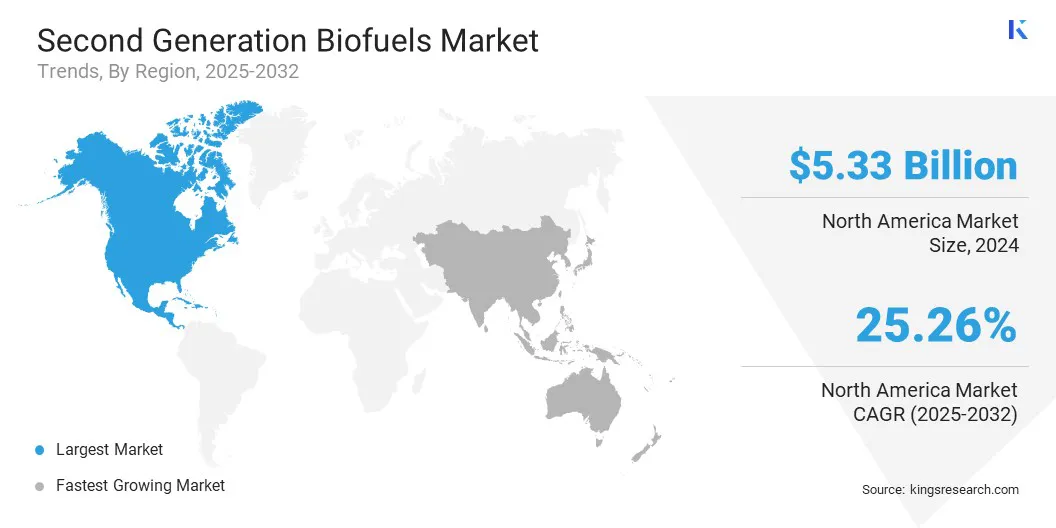

A América do Norte detinha uma quota de mercado de 43,23% em 2024, com uma avaliação de 5,33 mil milhões de dólares.

O segmento de biomassa lignocelulósica obteve receitas de US$ 6,31 bilhões em 2024.

O segmento de etanol celulósico deverá atingir US$ 47,69 bilhões até 2032.

Prevê-se que o segmento de transporte testemunhe o CAGR mais rápido de 25,89% durante o período de previsão.

O segmento termoquímico detinha participação de mercado de 58,22% em 2024

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 25,86% durante o período de previsão.

As principais empresas que operam no mercado de biocombustíveis de segunda geração são Valero Energy Corporation, ADM, Bunge, Clariant, Moeve, LanzaTech, ORLEN, INEOS AG, Cargill, Incorporated, GranBio, Fulcrum BioEnergy, Eni S.p.A, Verbio SE, New Energy Blue e PureField.

Além disso, os avanços na produção em larga escala de etanol de segunda geração estão a impulsionar o mercado, aumentando a disponibilidade de combustíveis de baixo carbono para os sectores da aviação e marítimo. A utilização de resíduos de cana-de-açúcar como matéria-prima promove a produção sustentável e reduz o impacto ambiental.

Estas iniciativas estão a impulsionar investimentos em tecnologias avançadas de biocombustíveis, a apoiar práticas de economia circular e a aumentar a adoção de biocombustíveis de segunda geração em aplicações industriais e de transporte.

Em maio de 2024, a Raízen inaugurou a maior planta de etanol de segunda geração do mundo, no Parque Bioenergético do Bonfim, no Brasil. Esta nova planta produzirá 82 milhões de litros de etanol de segunda geração por ano a partir de resíduos de cana-de-açúcar para aplicações de combustível de baixo carbono nos setores de aviação e marítimo.

Motorista de mercado

Aumento da demanda global por biocombustíveis

Um fator importante que impulsiona o crescimento do mercado de biocombustíveis de segunda geração é a crescente demanda global por alternativas energéticas mais limpas e sustentáveis. Os governos, as indústrias e as companhias aéreas estão a adoptar cada vez mais combustíveis com baixo teor de carbono para cumprir as metas ambientais e reduzir as emissões de gases com efeito de estufa.

Este foco crescente na energia sustentável está incentivando o investimento em tecnologias avançadas de produção de biocombustíveis, expandindo as capacidades de produção e melhorando os processos de comercialização, apoiando assim uma adoção mais ampla de biocombustíveis de segunda geração.

Em Janeiro de 2024, a Agência Internacional de Energia (AIE) informou que a procura global de biocombustíveis deverá aumentar em 38 mil milhões de litros entre 2023 e 2028, um aumento de quase 30% em relação aos cinco anos anteriores, impulsionando a produção e o investimento no mercado global..

Desafio de mercado

Altos custos de produção

Um desafio chave no mercado são os altos custos de produção associados à conversão de biomassa lignocelulósica e resíduos em etanol ou biodiesel.

Tecnologias avançadas, processos de pré-tratamento e enzimas especializadas aumentam as despesas operacionais e reduzem a competitividade em relação aos combustíveis fósseis convencionais. Estes custos elevados limitam a adoção em grande escala e criam barreiras financeiras para os produtores, retardando o investimento e o crescimento no mercado de biocombustíveis de segunda geração.

Para enfrentar este desafio, os intervenientes no mercado estão a implementar tecnologias avançadas e processos integrados que agilizam a conversão de biomassa e reduzem as necessidades de energia e enzimas. Estão a formar parcerias estratégicas e joint ventures para partilhar infra-estruturas, conhecimentos especializados e recursos, reduzindo as despesas operacionais globais.

Tendência de mercado

Desenvolvimento de biocombustíveis drop-in

Uma tendência chave no mercado é o desenvolvimento de biocombustíveis que são quimicamente idênticos aos produtos petrolíferos convencionais. Isto permite uma integração perfeita nos motores e na infra-estrutura de combustível existentes, aumentando assim a adopção de motores diesel com baixo teor de carbono ecombustíveis de aviação sustentáveis.

Os produtores estão cada vez mais a converter óleos usados e resíduos agrícolas em combustíveis de baixo carbono que podem ser imediatamente misturados ou substituídos. Além disso, as crescentes regulamentações ambientais e a crescente procura por parte dos sectores da aviação e dos transportes estão a acelerar o investimento e a implantação de biocombustíveis.

Em outubro de 2024, o Grupo ORLEN lançou as vendas do HVO100, um biocombustível de segunda geração feito a partir de óleos vegetais e óleos usados, em duas estações de serviço na Alemanha. A empresa está a expandir as vendas a retalho e por grosso em toda a Europa e a construir uma fábrica em Płock,Polônia,com capacidade de 300.000 toneladas por ano para apoiar diesel de baixo carbono e produção sustentável de combustível de aviação.

Instantâneo do relatório de mercado de biocombustíveis de segunda geração

Segmentação

Detalhes

Por matéria-prima

Biomassa Lignocelulósica,À Base de Resíduos, Algas, Outros

Por tipo de combustível

Etanol Celulósico, Biodiesel, Bio-Butanol, Outros

Por aplicativo

Transporte, Geração de Energia, Aquecimento Industrial, Outros

Por Processo de Produção

Termoquímico, Bioquímico, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por Matéria-prima (Biomassa Lignocelulósica, Resíduos, Algas e Outros): O segmento de biomassa lignocelulósica faturou US$ 6,31 bilhões em 2024 devido à sua ampla disponibilidade e eficiência na produção de etanol celulósico de alto rendimento.

Por Tipo de Combustível (Etanol Celulósico, Biodiesel, Biobutanol e Outros): O segmento de etanol celulósico detinha 57,32% do mercado em 2024, devido à sua compatibilidade com a infraestrutura de combustível existente e à crescente demanda no transporte.

Por Aplicativo (Transporte,Geração de energia, Aquecimento Industrial e Outros): O segmento de transporte deverá atingir US$ 47,90 bilhões até 2032, devido à maior adoção de combustíveis de baixo carbono nos transportes aéreo, marítimo e rodoviário.

Por Processo de Produção (Termoquímico, Bioquímico e Outros): O segmento termoquímico deverá crescer a um CAGR de 26,27% durante o período de previsão, devido à sua capacidade de converter biomassa diversificada de forma eficiente em biocombustíveis de alta qualidade.

Mercado de Biocombustíveis de Segunda GeraçãoAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de biocombustíveis de segunda geração da América do Norte foi de 43,23% em 2024 no mercado global, com uma avaliação de US$ 5,33 bilhões. Este domínio é atribuído ao investimento crescente em tecnologias inovadoras e consolidadas de produção de bioprocessamento e aos esforços ativos do governo para promover a comercialização do etanol celulósico.

O aumento do financiamento governamental e dos investimentos do sector privado em I&D e na comercialização de etanol celulósico estão a impulsionar a expansão do mercado da região.

A expansão do mercado também é apoiada por abundantes resíduos agrícolas e matérias-primas de biomassa não alimentar que proporcionam uma cadeia de abastecimento sustentável e rentável na região.

Além disso, as parcerias estratégicas com produtores de biocombustíveis estabelecidos estão a permitir uma implantação mais ampla de tecnologia e a facilitar a entrada na produção de etanol celulósico em grande escala. Estes factores estão a fortalecer a capacidade regional de fornecimento de biocombustíveis avançados e a apoiar o crescimento do mercado nesta região.

Em março de 2024, a Terragia Biofuel levantou US$ 6 milhões em uma rodada inicial liderada pela Engine Ventures e Energy Impact Partners para comercializar seu processo baseado em biologia para conversão de biomassa celulósica em etanol e outros produtos em toda a América do Norte. O financiamento apoia operações de expansão, expansão da equipe e formação de parcerias com grandes produtores de biocombustíveis.

A Ásia-Pacífico deverá crescer a um CAGR robusto de 25,86% durante o período de previsão. Este crescimento é atribuído ao aumento dos investimentos em instalações avançadas de biocombustíveis e à crescente adoção de biomassa não alimentar para a produção de etanol. A região está a testemunhar fortes iniciativas governamentais e apoio político que promovem a utilização de biocombustíveis de segunda geração para reduzir a dependência de combustíveis fósseis e reduzir as emissões de carbono.

Além disso, as aquisições estratégicas por parte dos principais intervenientes estão a acelerar a adopção de processos de produção eficientes e a melhorar as capacidades de produção local. O foco crescente do governo na redução de emissões e os investimentos crescentes dos principais participantes em tecnologias avançadas de biocombustíveis estão acelerando ainda mais o crescimento do mercado em toda a região.

Em Julho de 2024, a AM Green planeou investir mil milhões de dólares no sector dos biocombustíveis de segunda geração, incluindo a criação de duas fábricas de bioetanol na Índia. O investimento visa produzir etanol celulósico a partir do bambu e expandir a capacidade avançada de produção de biocombustíveis.

Marcos Regulatórios

Nos EUA, a Agência de Proteção Ambiental dos EUA supervisiona o Renewable Fuel Standard (RFS), estabelecendo mandatos anuais de mistura para biocombustíveis avançados, incluindo o etanol celulósico. Regula os limites de emissão de gases com efeito de estufa ao longo do ciclo de vida, aprova novas vias de biocombustíveis e monitoriza a conformidade através de Números de Identificação Renováveis (RIN).

No Reino Unido, o Departamento de Segurança Energética e Net Zero administra a Obrigação de Combustível Renovável para Transporte (RTFO), estabelecendo critérios de sustentabilidade e redução de gases de efeito estufa para biocombustíveis avançados. Garante que os biocombustíveis de segunda geração contribuam para as metas de emissões líquidas zero e de energia limpa do Reino Unido.

Na China, a Administração Nacional de Energia regula a produção de biocombustíveis no âmbito das estratégias energéticas nacionais, estabelecendo metas para biocombustíveis avançados no mix de energias renováveis. Supervisiona as aprovações de projetos, os requisitos de sustentabilidade das matérias-primas e a integração com as metas nacionais de segurança energética. Garante que os biocombustíveis de segunda geração apoiem a neutralidade carbónica, o desenvolvimento económico rural e a diversificação das fontes de energia dos transportes da China.

Cenário Competitivo

Os principais intervenientes no mercado de biocombustíveis de segunda geração estão a iniciar a construção de fábricas em grande escala para aumentar a capacidade de produção de combustível de aviação sustentável e diesel renovável. Estão a utilizar resíduos agrícolas e óleos alimentares usados como matérias-primas primárias para reduzir a dependência de matérias-primas convencionais.

Os produtores estão a integrar tecnologias de processamento avançadas, tais como conversão de etanol celulósico, utilização de hidrogénio renovável, sistemas de recuperação de energia e métodos de integração de calor para aumentar a eficiência e minimizar o impacto ambiental durante as operações.

Além disso, estão incorporando ferramentas digitais como inteligência artificial, Internet das Coisas e análise de dados para otimizar os processos de produção e manter os padrões de segurança.

Em Fevereiro de 2024, a Apical, através da sua subsidiária de energia renovável Bio-Oils, iniciou a construção da maior fábrica de biocombustíveis de segunda geração do sul da Europa em parceria com a Moeve. Esta instalação de US$ 1,28 bilhão está programada para iniciar a produção em 2026 e deverá produzir 500.000 toneladas de combustível de aviação sustentável e diesel renovável usando resíduos agrícolas e óleos de cozinha usados como matéria-prima.

Principais empresas no mercado de biocombustíveis de segunda geração:

Em maio de 2024, a Fermbox Bio lançou o EN3ZYME, um coquetel de enzimas celulósicas projetado para converter resíduos agrícolas pré-tratados em açúcares fermentáveis para a produção de etanol de segunda geração.

Além disso, as empresas estão explorando matérias-primas alternativas e econômicas, como resíduos agrícolas e óleos usados, para manter a produção sustentável e economicamente viável de biocombustíveis de segunda geração.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de biocombustíveis de segunda geração durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de Biocombustíveis de Segunda Geração

Mercado de Biocombustíveis de Segunda Geração