Tamanho do mercado de tomografia por emissão de pósitrons, participação, crescimento e análise da indústria, por tipo de produto (scanners PET de anel completo, scanners PET de anel parcial), por modalidade (PET autônomo, PET/CT, PET/MRI), por radiotracer/isótopo, por aplicação, por usuário final e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: março de 2026 | Autor: Ashim L. | Última atualização: março de 2026

O mercado compreende sistemas avançados de imagem nuclear e radiotraçadores especializados que visualizam processos metabólicos para detectar patologias em nível molecular. Essas modalidades híbridas incluem PET/CT e PET/MRI e são usadas em diagnósticos críticos e fluxos de trabalho de monitoramento em oncologia, cardiologia e neurologia, permitindo a identificação precisa e não invasiva de doenças em estágio inicial.

Crescimento sustentado do mercado apoiado pela mudança global em direção a cuidados baseados em valor, aumentando a demanda por estadiamentos precisos da doença. É ainda alimentada pela adoção crescente de novos biomarcadores e scanners de alta sensibilidade em hospitais e centros de diagnóstico.

Mercado de tomografia por emissão de pósitronsVisão geral

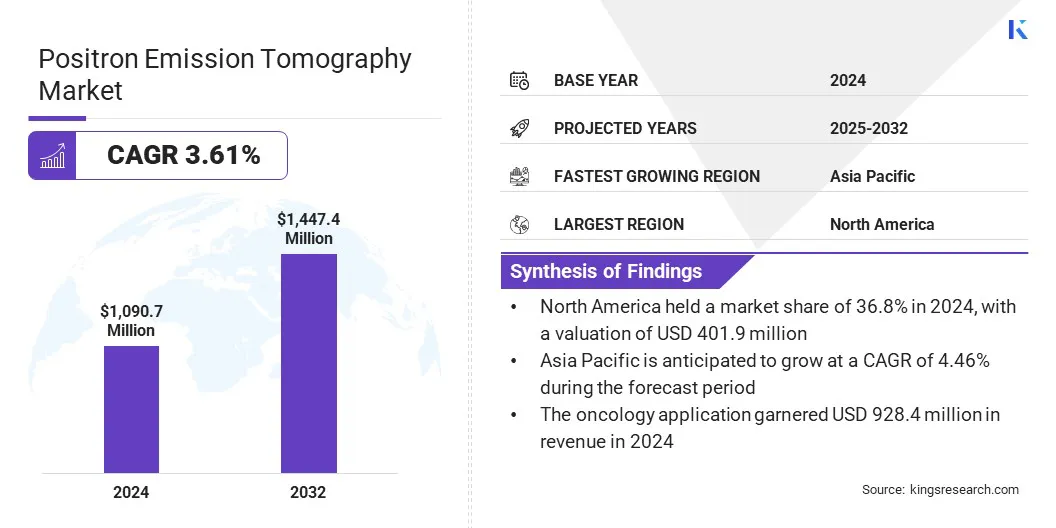

O tamanho global do mercado de tomografia por emissão de pósitrons foi avaliado em US$ 1.090,7 milhões em 2024 e deve crescer de US$ 1.130,0 milhões em 2025 para US$ 1.447,4 milhões até 2032, exibindo um CAGR de 3,61% durante o período de previsão.

O aumento do câncer e das doenças cardiovasculares, juntamente com a expansão dos diagnósticos de precisão, está acelerando a adoção de sistemas de tomografia por emissão de pósitrons. Além disso, o aumento dos investimentos hospitalares, a inovação dos radiotraçadores e o crescimento das aplicações em oncologia e cardiologia estão criando potenciais oportunidades de crescimento.

As principais empresas que operam no setor de tomografia por emissão de pósitrons são GE HealthCare, Siemens Healthineers AG, Philips, Canon Medical Systems Corp., United Imaging Healthcare Co. Sistemas Co.

A adoção acelerada da medicina de precisão alimentada por avanços em novos radiotraçadores e pelo surgimento da teranóstica atua como um motor significativo para o crescimento do mercado. Como os fluxos de trabalho clínicos integram isótopos especializados, como o Gálio-68 e o Zircônio-89, os centros de diagnóstico podem oferecer especificidade superior em aplicações oncológicas e neurológicas em comparação com as modalidades tradicionais.

Esta evolução tecnológica permite um estadiamento preciso da doença, influenciando diretamente a eficácia do tratamento e as estratégias de contenção de custos. Consequentemente, o impulso para cuidados baseados em valor está a incentivar investimentos substanciais em sistemas de tomografia por emissão de pósitrons (PET) de próxima geração para apoiar estas capacidades de diagnóstico avançadas.

Em novembro de 2025, a GE HealthCare recebeu a marca CE por seu sistema PET/CT de corpo total Omni de 128 cm, um avanço crítico em imagens moleculares de alta sensibilidade. Este marco permite imagens da cabeça às coxas em uma posição de cama única, reduzindo significativamente os tempos de exame e as doses de radiação, ao mesmo tempo que otimiza os fluxos de trabalho clínicos para pacientes oncológicos e pediátricos.

Principais destaques:

O tamanho da indústria de tomografia por emissão de pósitrons foi registrado em US$ 1.090,7 milhões em 2024.

O mercado deverá crescer a um CAGR de 3,61% de 2025 a 2032.

A América do Norte detinha uma participação de 36,8% em 2024, avaliada em US$ 401,9 milhões.

O segmento de scanners para animais de estimação de anel completo obteve receita de US$ 899,2 milhões em 2024.

O segmento da modalidade PET/CT foi responsável por uma valorização de US$ 918,2 milhões em 2024.

Prevê-se que o segmento 18F-Fluorodesoxiglicose (18F-FDG) testemunhe o CAGR mais rápido de 3,28% durante o período de previsão.

O segmento oncológico detinha uma participação de 85,1% em 2024, avaliado em US$ 928,4 milhões.

O segmento de hospitais deverá atingir 765,7 milhões até 2032.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 4,5% durante o período de previsão.

Como os avanços na tecnologia de digitalização digital e a crescente demanda por modalidades de imagem híbridas estão alimentando a expansão do mercado?

A comercialização de scanners PET digitais e de corpo inteiro oferece sensibilidade superior em comparação aos sistemas analógicos tradicionais, o que está levando à adoção generalizada. As reduções no tempo de exame e na dose do radiotraçador permitem maiores volumes de exames diários e melhor utilização de sistemas PET de alto valor, fortalecendo o ROI operacional para fornecedores de imagens.

Esta mudança é ainda mais acelerada pela integração de modalidades híbridas PET/MRI, que minimizam a exposição à radiação, tornando-as críticas para estudos pediátricos e longitudinais. Consequentemente, os prestadores de cuidados de saúde estão a dar prioridade às despesas de capital nestes sistemas de alta eficiência para otimizar os fluxos de trabalho clínicos e expandir as linhas de serviços de diagnóstico.

Em dezembro de 2024, a Siemens Healthineers adquiriu Advanced Accelerator Applications Molecular Imaging da Novartis, adicionando 13 unidades de fabricação europeias à sua rede PETNET. A aquisição expande a capacidade de produção e distribuição de radiofármacos da Siemens, incluindo 18F-FDG, melhorando o acesso ao fornecimento para diagnósticos oncológicos e neurológicos.

Como os altos gastos de capital e as restrições da cadeia de fornecimento de radiotraçadores impedem o crescimento do mercado de tomografia por emissão de pósitrons?

As substanciais despesas de capital necessárias para a aquisição de modalidades híbridas, particularmente sistemas PET/CT e PET/MRI, representam uma barreira primária à escalabilidade do mercado. Os centros de diagnóstico enfrentam dificuldades acrescidas na gestão das restrições logísticas dos radiotraçadores de curta duração, como os agentes baseados em 18F-FDG e 68Ga, juntamente com a conformidade regulamentar rigorosa para materiais radioactivos.

Estes obstáculos financeiros e operacionais restringem as capacidades de aquisição em segmentos de cuidados de saúde sensíveis aos custos. Consequentemente, este desafio infraestrutural dificulta a aplicação generalizada de imagens moleculares em oncologia e neurologia, retardando a adoção a longo prazo de diagnósticos de precisão.

Para enfrentar as barreiras financeiras, os fabricantes estão priorizando projetos de scanners de anel parcial econômicos e implementando modelos de financiamento de serviços gerenciados para reduzir despesas de capital iniciais. A expansão das redes de ciclotron descentralizadas agiliza a distribuição de rastreadores baseados em 18F-FDG e 68Ga, mitigando os riscos da cadeia de abastecimento.

Simultaneamente, incorporando recursos orientados por IAautomação do fluxo de trabalhoem sistemas PET/CT maximiza o rendimento dos pacientes, melhorando a viabilidade econômica dos centros de diagnóstico por imagem e promovendo a adoção a longo prazo em oncologia.

Como a integração de modalidades de imagem híbridas e reconstrução orientada por IA está melhorando a precisão do diagnóstico e o rendimento operacional em PET?

O mercado de tomografia por emissão de pósitrons está testemunhando uma mudança notável em direção à imagem híbrida, integrando modalidades PET/MRI e PET/CT para elevar a granularidade do diagnóstico. Essa progressão permite que os profissionais de saúde utilizem radiotraçadores como o 68Ga para aplicações teranósticas precisas em oncologia. Além disso, a incorporação de algoritmos de reconstrução orientados por IA otimiza a duração dos exames, melhorando assim o rendimento operacional dos hospitais e maximizando o potencial de receita.

Em janeiro de 2025, a Positron Corporation lançou o NeuSight PET-CT, um sistema híbrido econômico de 64 fatias posicionado para acelerar a adoção em mercados emergentes e de alto valor. A plataforma oferece suporte a aplicações PET oncológicas e cardíacas a um preço mais baixo, permitindo que centros de imagens de alto volume aumentem o rendimento e fortaleçam a economia da unidade, mantendo ao mesmo tempo o desempenho do diagnóstico.

Instantâneo do relatório de mercado de tomografia por emissão de pósitrons

Segmentação

Detalhes

Por tipo de produto

Scanners PET de anel completo, scanners PET de anel parcial

Por Modalidade

PET independente, PET/CT, PET/MRI

Por Radiotraçador / Isótopo

18F-Fluorodesoxiglicose (18F-FDG), traçadores baseados em 68Ga (DOTATATE, PSMA), 82Rb e 13N-amônia (cardíaca), 64Cu e zircônio-89 Imuno-PET

Por aplicativo

Oncologia, Cardiologia, Neurologia, Inflamação, Outros

Por usuário final

Hospitais, Centros de Diagnóstico por Imagem, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de produto (scanners PET de anel completo e scanners PET de anel parcial): O segmento de scanners PET de anel completo faturou US$ 899,2 milhões em 2024, impulsionado principalmente pelo aumento da demanda por exames oncológicos e pelos avanços tecnológicos na resolução de imagens.

Por modalidade (PET autônomo, PET/CT e PET/MRI): O segmento PET/MRI detinha uma participação de mercado de 13,55% em 2024, alimentado pelo contraste superior dos tecidos moles e pela redução da exposição à radiação ionizante.

Por radiotraçador/isótopo (18F-fluorodesoxiglicose (18F-FDG), rastreadores baseados em 68Ga (DOTATATE, PSMA), 82Rb e 13N-amônia (cardíaco) e 64Cu e zircônio-89 imuno-PET): O segmento de rastreadores baseados em 68Ga (DOTATATE, PSMA) está projetado para atingir 150,7 milhões de dólares até 2032, apoiados pela expansão das aplicações teranósticas e mudanças de reembolso favoráveis para imagens neuroendócrinas e do cancro da próstata.

Por Aplicação (Oncologia, Cardiologia, Neurologia, Inflamação e Outros): O segmento de oncologia detinha 85,1% de participação em 2024, impulsionado pelo aumento da incidência de câncer e pela importância do PET no diagnóstico precoce e no monitoramento do tratamento.

Por usuário final (hospitais, centros de diagnóstico por imagem e outros): O segmento de centros de diagnóstico por imagem deverá atingir US$ 573,5 milhões até 2032, devido ao aumento da demanda por serviços ambulatoriais e à maior eficiência de custos em comparação com ambientes hospitalares tradicionais.

Qual é o cenário do mercado na América do Norte e na região Ásia-Pacífico?

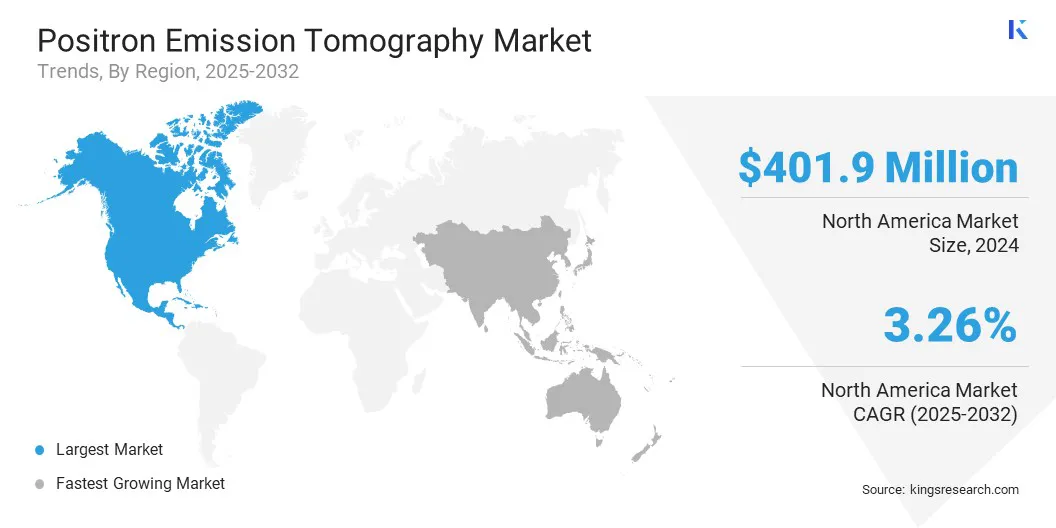

Com base na região, o mercado de tomografia por emissão de pósitrons foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado de tomografia por emissão de pósitrons da América do Norte detinha uma participação de 36,8% em 2024, avaliado em US$ 401,9 milhões. Esta posição reflecte a infra-estrutura avançada de cuidados de saúde da região e a adopção precoce de modalidades de imagem híbridas, como PET/CT.

O aumento das doenças oncológicas e neurológicas continua a aumentar a procura por diagnósticos de alta precisão, apoiando o crescimento nas implantações de scanners PET de anel completo. Além disso, a alocação substancial de capital para a modernização dos centros de diagnóstico e a presença dos principais intervenientes da indústria reforçam a posição de mercado da região.

Em outubro de 2024, a Positron Corporation fechou um acordo para fornecer três scanners NeuSight PET/CT de 64 cortes para uma prática líder em diagnóstico, gerenciamento e tratamento cardiovascular. Esta expansão da modalidade PET/CT melhora o diagnóstico clínico e a acessibilidade, oferecendo oportunidades significativas de crescimento através de soluções de imagem de alto desempenho noimagem molecularindústria.

A indústria de tomografia por emissão de pósitrons da Ásia-Pacífico deverá crescer a um CAGR de 4,5% durante o período de previsão. Esta expansão é impulsionada pelo rápido desenvolvimento económico e pelo aumento das despesas com cuidados de saúde nas principais economias, como a China e a Índia.

As iniciativas governamentais destinadas a melhorar as infra-estruturas de tratamento do cancro também estão a estimular a procura de soluções de imagem económicas e de alto desempenho. Além disso, o aumento da população geriátrica e a modernização das estruturas hospitalares pelos prestadores de cuidados de saúde locais estão a catalisar a ampla aceitação de soluções de tomografia por emissão de pósitrons a longo prazo.

Em maio de 2025, a Mahajan Imaging and Labs lançou o scanner digital PET-CT Omni Legend de 128 fatias na Índia. O sistema reduz a exposição à radiação em 60%, oferece resolução espacial de 1,4 mm para detecção precoce do câncer e aproveita a IA para melhorar a identificação de lesões e acelerar a varredura.

Marcos Regulatórios

Os EUAregulamenta os sistemas de tomografia por emissão de pósitrons por meio do FDA, cobrindo aprovação de dispositivos, segurança radiofarmacêutica, validação clínica e conformidade de fabricação sob regulamentos de dispositivos médicos e medicina nuclear.

Na UE, a EMA e as autoridades nacionais competentes supervisionam os radiofármacos tomográficos por emissão de pósitrons, enquanto os sistemas de imagem cumprem a regulamentação dos dispositivos médicos, garantindo os requisitos de segurança, desempenho e vigilância pós-comercialização.

Na APAC, a China regulamenta scanners de tomografia por emissão de pósitrons e radiotraçadores por meio da NMPA, aplicando caminhos de aprovação rigorosos, requisitos de evidências clínicas e padrões de segurança radiológica para instalações de imagem nuclear.

Japãorege o mercado de PET por meio do PMDA, regulamentando equipamentos de imagem e radiofármacos de acordo com as leis farmacêuticas e de dispositivos médicos, com forte ênfase na qualidade, controle de exposição à radiação e eficácia clínica.

Globalmente, a Agência Internacional de Energia Atômica (AIEA), muitas vezes em colaboração com a Organização Mundial da Saúde (OMS), estabelece o padrão para segurança radiológica, padrões de uso clínico e práticas éticas para tomografia por emissão de pósitrons, apoiando a harmonização e ao mesmo tempo permitindo a implementação regulatória específica da região.

Cenário Competitivo

A indústria de tomografia por emissão de pósitrons é altamente competitiva e fragmentada, apresentando participantes que vão desde corporações estabelecidas até fornecedores emergentes. Grandes participantes como GE HealthCare, Siemens Healthineers AG e Philips aproveitam extensos ecossistemas de imagem para oferecer soluções escaláveis.

Enquanto isso, participantes como United Imaging Healthcare Co. Ltd., Mediso Ltd. e Bruker Corporation enfatizam capacidades clínicas de alto desempenho. Este cenário diversificado promove inovação rápida, parcerias estratégicas e desenvolvimento contínuo de produtos.

Em agosto de 2025, a Positron Corporation garantiu a venda de várias unidades de seus sistemas PET-CT NeuSight de 64 cortes para um grupo de cardiologia nuclear com sede nos EUA, especializado em diagnósticos cardiovasculares avançados e cuidados intervencionistas. O acordo fortalece a capacidade clínica em cardiologia nuclear e acelera a adoção de soluções de imagem híbridas de alta resolução e econômicas para diagnósticos cardiovasculares avançados.

Principais empresas no mercado de tomografia por emissão de pósitrons:

Em outubro de 2025, a Positron Corporation garantiu o Prêmio de Inovação por seus sistemas PET-CT, reconhecidos por melhorar a acessibilidade clínica e a eficiência diagnóstica. Este reconhecimento aborda grandes barreiras de capital, oferecendo soluções de imagem híbridas acessíveis e de alto rendimento em oncologia e cardiologia.

Em novembro de 2024, a Positron Corporation fez parceria com a Upbeat Cardiology Solutions para oferecer locação de PET-CT e serviços clínicos prontos para uso. Esta iniciativa visa reduzir as barreiras de capital para consultórios privados, estimulando a adoção global de imagens híbridas e diagnósticos de alto rendimento no crescente segmento de imagens cardiovasculares.

Em julho de 2022, a Canon Medical Systems USA adquiriu a NXC Imaging para expandir sua presença no Upper Midwest dos EUA. Esta mudança fortalece as vendas de scanners PET/CT de anel completo e isótopos 18F-FDG, otimizando o acesso regional ao diagnóstico oncológico e posicionando a Canon para capturar a crescente demanda por sistemas híbridos PET/MRI.

Perguntas frequentes

Quais são os principais fatores que impulsionam o mercado global da Tomografia por emissão de pósitrons?

Quais desafios estão impedindo o crescimento do mercado de tomografia por emissão de pósitrons?

Quem são os principais players que operam no mercado?

Quais avanços tecnológicos estão moldando o mercado PET Scan?

Quais regiões estão liderando a adoção da tomografia por emissão de pósitrons?

Quais são os principais segmentos de uso final do mercado?

Que tendências estão influenciando o futuro do mercado?

Como este relatório pode me ajudar a identificar as mudanças tecnológicas mais promissoras no mercado?

Como posso usar este relatório para avaliar oportunidades de investimento no mercado?

Como este relatório me ajuda a entender os desafios operacionais e de custos do mercado?

Como este relatório pode me ajudar a defender o investimento em tecnologias avançadas para operações de tomografia por emissão de pósitrons?

Autor

Ashim supervisiona compromissos de inteligência de mercado sindicalizados e personalizados, desde o design até a entrega. Ele é especialista em inteligência de mercado, modelagem de crescimento, estratégia competitiva e suporte a decisões executivas. Sua abordagem de liderança enfatiza a clareza de pensamento e o impacto mensurável nos negócios.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.