Fintech como tamanho do mercado de serviços, participação, análise de crescimento e indústria, por tipo de serviço (pagamento, bancos, empréstimos, seguros, serviços de riqueza e investimento, outros), por modelo de implantação (nuvem pública, nuvem privada, híbrida), por aplicativo, por usuário final e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: outubro de 2025 | Autor: Sunanda G. | Última atualização: janeiro de 2026

Fintech as a service (FaaS) fornece soluções de tecnologia financeira baseadas em nuvem que as empresas integram em suas operações para permitir processamento de pagamentos, serviços bancários digitais, plataformas de empréstimo, soluções de seguros e ferramentas de gestão de patrimônio. Isto inclui aplicações como bancos, start-ups de fintech, seguradoras e empresas de comércio eletrónico que procuram operações financeiras integradas.

As instituições e empresas financeiras adotam Fintech como serviço para acelerar a transformação digital, reduzir custos, melhorar a experiência do cliente e permitir a implementação mais rápida de produtos financeiros inovadores.

Fintech como mercado de serviçosVisão geral

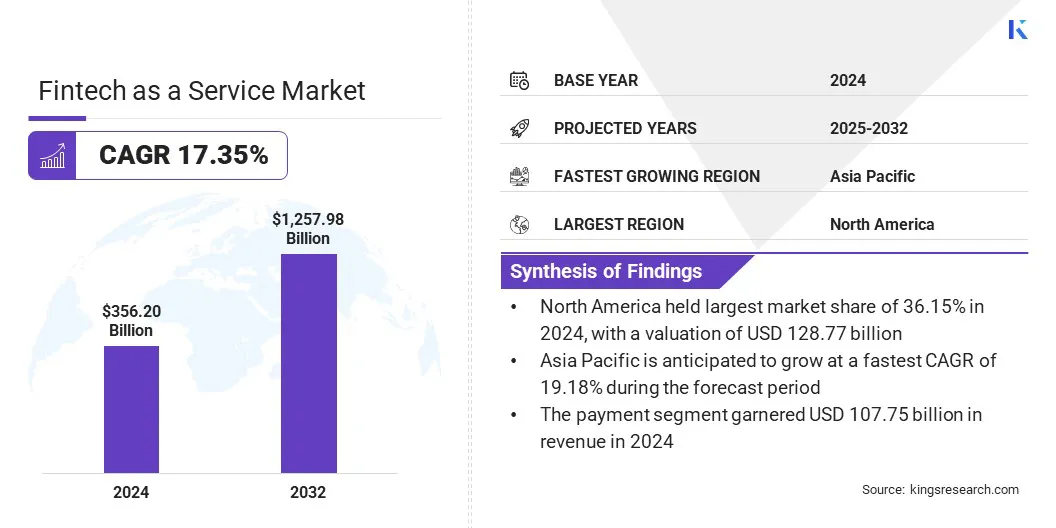

O tamanho do mercado global de fintech como serviço foi avaliado em US$ 356,20 bilhões em 2024 e deve crescer de US$ 410,49 bilhões em 2025 para US$ 1.257,98 bilhões até 2032, exibindo um CAGR de 17,35% durante o período de previsão.

O crescimento do mercado é apoiado pela integração orientada por API, que permite conectividade perfeita entre bancos, fintechs e serviços de terceiros, melhorando a escalabilidade. A adoção de tecnologias blockchain e de contabilidade digital aumenta a transparência, a segurança e a velocidade das transações transfronteiriças.

Principais destaques

O tamanho da indústria de fintech como serviço foi avaliado em US$ 356,20 bilhões em 2024.

O mercado deverá crescer a um CAGR de 17,35% de 2025 a 2032.

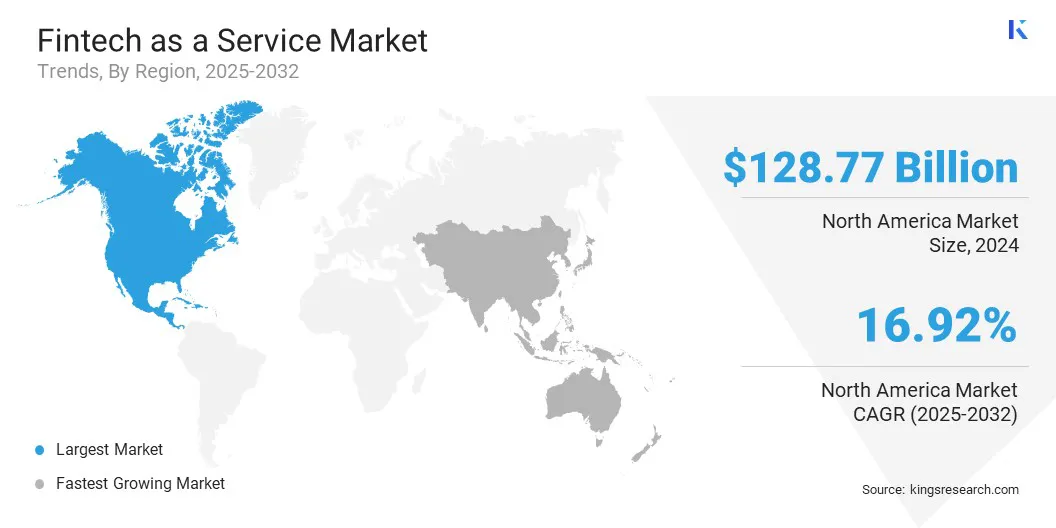

A América do Norte detinha uma quota de mercado de 36,15% em 2024, com uma avaliação de 128,77 mil milhões de dólares.

O segmento de pagamentos gerou receitas de US$ 107,75 bilhões em 2024.

O segmento híbrido deverá atingir US$ 697,76 bilhões até 2032.

O segmento de verificação KYC garantiu a maior participação na receita de 45,62% em 2024.

O segmento de consumidores está preparado para um CAGR robusto de 18,61% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 19,18% durante o período de previsão.

As principais empresas que operam no mercado de fintech como serviço são PayPal, Inc., Block, Inc., Upstart Network, Inc., Rapyd Financial Network Ltd, Solid Financial Technologies, Inc., Railsbank Technology Ltd., Synctera Inc., Stripe, Inc., Adyen N.V., Mastercard, Finastra, OpenPayd Ltd, Revolut Ltd, Fiserv, Inc., e LendAPI.

A crescente demanda por serviços financeiros digitais por parte de bancos, empresas fintech e startups está impulsionando o crescimento do mercado. Estas organizações procuram plataformas para gerir de forma eficiente pagamentos, empréstimos, gestão de património e seguros.

Em outubro de 2024, a Galaxy Digital lançou o GalaxyOne, umfinanciamento ao consumoaplicativo e plataforma web para investidores experientes dos EUA. A plataforma oferece negociação sem comissões de mais de 2.000 ações e ETFs, juntamente com a capacidade de comprar, vender e transferir as principais criptomoedas, como Bitcoin e Ethereum.

A crescente adoção de serviços bancários móveis e financeiros on-line está criando a necessidade de integração perfeita e processamento seguro de transações. A expansão dos pagamentos transfronteiriços e das carteiras digitais está a levar os fornecedores a utilizar plataformas fintech flexíveis para uma prestação de serviços mais rápida.

Motorista de mercado

Adoção rápida de integração orientada por API

O uso crescente da integração orientada por API está impulsionando o crescimento do mercado. Iniciativas de open banking e arquiteturas baseadas em API estão permitindo que bancos, fintechs e startups se conectem perfeitamente com serviços de terceiros, permitindo que os provedores ofereçam recursos como pagamentos, empréstimos, gestão de patrimônio e seguros a partir de uma única plataforma.

Em fevereiro de 2025, o Alinma Bank lançou uma nova plataforma API, desenvolvida pela tecnologia IBM Hybrid Cloud & AI.A implantação simplificou a integração de sistemas internos, incluindo integração, preços e pagamentos, ao mesmo tempo que permitiu que fintechs e PMEs acessassem serviços digitais por meio de APIs pagas.

A crescente demanda por soluções financeiras personalizadas e personalizáveis está incentivando as organizações a aproveitar APIs para uma implantação mais rápida de serviços. O foco crescente na interoperabilidade e na troca segura de dados também está apoiando o uso de plataformas fintech habilitadas para API.

Desafio de Mercado

Riscos de privacidade de dados e segurança cibernética

Um desafio fundamental no mercado de fintech como serviço é proteger informações financeiras confidenciais armazenadas e processadas em plataformas de terceiros. A terceirização das principais operações financeiras aumenta a exposição ao acesso não autorizado, violações de dados e ataques cibernéticos, criando pressões regulatórias, uma vez que as instituições devem cumprir leis rigorosas de proteção de dados.

Para enfrentar este desafio, os intervenientes no mercado estão a adotar encriptação ponta a ponta, estruturas API seguras e sistemas de monitorização contínua para reforçar a proteção de dados e garantir a adesão às regulamentações financeiras, ao mesmo tempo que integram soluções fintech de terceiros.

Em maio de 2025, a Plaid introduziu atualizações de produtos em sua pilha de API, cobrindo verificação de contas e pagamentos, fraude e risco, integração, conectividade de rede e outras áreas. As atualizações oferecem mais clareza sobre as datas de disponibilidade de fundos, webhooks aprimorados para detalhes de erros e melhor suporte de endpoint para melhorar a integração.

Tendência de mercado

Adoção de Blockchain e Digital Ledger

Uma tendência importante no mercado de fintech como serviço é o uso de tecnologias blockchain e de contabilidade distribuída para melhorar a segurança e a transparência das transações. Essas tecnologias oferecem registros invioláveis e trilhas de auditoria imutáveis, reduzindo fraudes e outros riscos operacionais.

A integração inteligente de contratos está agilizando a execução de contratos e a liquidação de pagamentos, reduzindo a intervenção manual e o tempo de processamento. As instituições financeiras e as plataformas fintech estão a aproveitar os livros digitais para melhorar os pagamentos transfronteiriços e a conformidade regulamentar.

Em novembro de 2024, o UBS testou o UBS Digital Cash, um sistema de pagamento baseado em blockchain projetado para melhorar as transações transfronteiriças.O sistema usa uma rede blockchain privada e autorizada e executa liquidações por meio de contratos inteligentes em diversas moedas, incluindo dólar americano, franco suíço, euro e yuan chinês.

Instantâneo do relatório de mercado de Fintech como serviço

Segmentação

Detalhes

Por tipo de serviço

Pagamento, serviços bancários, empréstimos, seguros, serviços de patrimônio e investimento, outros

Por modelo de implantação

Nuvem Pública, Nuvem Privada, Híbrida

Por aplicativo

Verificação KYC, monitoramento de fraude, outros

Por usuário final

Consumidores, Bancos, Seguradoras, Governos, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de serviço (pagamento, serviços bancários, empréstimos, seguros, serviços de patrimônio e investimento e outros): O segmento de pagamentos faturou US$ 107,75 bilhões em 2024 devido à crescente demanda por transações digitais rápidas, seguras e contínuas entre bancos, empresas e consumidores em todo o mundo.

Por modelo de implantação (nuvem pública, nuvem privada e híbrida): O segmento híbrido detinha 50,34% do mercado em 2024, devido à sua capacidade de combinar a escalabilidade e flexibilidade da implantação baseada em nuvem com a segurança e controle de sistemas locais.

Por aplicação (verificação KYC, monitoramento de fraude e outros): O segmento de verificação KYC deverá atingir US$ 557,70 bilhões até 2032, devido aos crescentes requisitos de conformidade e à crescente necessidade de transações financeiras digitais seguras.

Por usuário final (consumidores, bancos, seguradoras, governos e outros): O segmento de consumidores está preparado para um crescimento significativo com um CAGR de 18,61% durante o período de previsão, impulsionado pela rápida adoção de serviços financeiros digitais, incluindo serviços bancários móveis, carteiras digitais e soluções de pagamento online.

Fintech como mercado de serviçosAnálise Regional

O mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul com base na região.

A participação de mercado de fintech como serviço da América do Norte situou-se em torno de 36,15% em 2024 no mercado global, com uma avaliação de US$ 128,77 bilhões. Este domínio decorre da crescente integração dos serviços financeiros emcomércio eletrônico, logística e plataformas empresariais. As empresas estão incorporando gateways de pagamento, carteiras digitais e produtos de crédito diretamente em suas plataformas para melhorar a retenção de clientes e os fluxos de receita.

Grandes varejistas, empresas de carona e mercados on-line estão fazendo parceria com provedores de FaaS para permitir pagamentos instantâneos e contas digitais. Esta tendência está a ser impulsionada pela mudança para transações sem dinheiro e experiências digitais. O número crescente de parcerias estratégicas entre empresas fintech e empresas não financeiras também apoia o desempenho do mercado.

Em março de 2025, o Walmart fez parceria com o JPMorgan Chase para acelerar os pagamentos aos comerciantes no mercado do Walmart. A parceria permite que os comerciantes dos EUA que vendem na plataforma online do Walmart recebam pagamentos mais rápidos e gerenciem o fluxo de caixa usando os sistemas do JPMorgan.

O mercado na Ásia-Pacífico deverá crescer a um CAGR de 19,18% durante o período de previsão. Este crescimento deve-se à expansão do comércio eletrónico e das plataformas multisserviços que integram serviços financeiros. Essas plataformas contam com provedores de FaaS para gerenciar transações, conformidade e liquidações em grande escala.

A tecnologia Blockchain também melhora a velocidade e a transparência dos pagamentos internacionais. As instituições financeiras estão a estabelecer parcerias com fornecedores globais de tecnologia para implementar sistemas de contabilidade distribuída para liquidações em tempo real.

Em março de 2025, o Axis Bank e o J.P. Morgan, por meio da plataforma Kinexys Digital Payments do J.P. Morgan, lançaram um serviço de compensação em dólares americanos 24 horas por dia, 7 dias por semana, baseado em blockchain, para clientes comerciais na Índia. Este serviço utiliza tecnologia de contabilidade distribuída para permitir pagamentos internacionais em tempo real, 24 horas por dia.

Estas iniciativas estão a modernizar a infraestrutura de pagamentos e a reduzir a dependência das redes de compensação tradicionais, ao mesmo tempo que melhoram a rastreabilidade das transações e reduzem os custos para os bancos e fornecedores de fintech.

Marcos Regulatórios

Nos EUA, os provedores de Fintech como serviço são regulamentados pela Lei de Sigilo Bancário da Rede de Execução de Crimes Financeiros (FinCEN), que exige registro como Empresas de Serviços Monetários para entidades envolvidas na transmissão de dinheiro. O Gabinete do Controlador da Moeda (OCC) oferece cartas de fintech para fins especiais, e o Gabinete de Proteção Financeira do Consumidor (CFPB) supervisiona a proteção do consumidor, a segurança dos dados e as práticas justas de empréstimo.

No Reino Unido, a Autoridade de Conduta Financeira (FCA) regulamenta a operação de Fintech como serviço de acordo com os Regulamentos de Serviços de Pagamento e os Regulamentos de Dinheiro Eletrônico. As empresas que prestam serviços de pagamento ou de moeda eletrónica devem obter autorização da FCA e cumprir as regras sobre salvaguarda dos fundos dos clientes, facilitação da autenticação e oferta de proteção de dados. A Lei de Serviços e Mercados Financeiros rege produtos financeiros adicionais, e a estrutura em evolução de ativos criptográficos do Reino Unido estende a supervisão aos provedores de serviços de ativos virtuais.

Chinarege Fintech como um serviço através dos Regulamentos sobre Supervisão e Gestão de Instituições de Pagamento Não Bancárias, em vigor a partir de 2024. Estas regras categorizam os serviços de pagamento em operações de valor armazenado e processamento de transações, exigindo licenciamento do Banco Popular da China (PBoC). As instituições devem cumprir os padrões de capital, reservas e gestão de fundos. A Lei de Combate à Lavagem de Dinheiro revisada fortalece as obrigações de KYC (Conheça seu Cliente) e de monitoramento de transações, estendendo a supervisão a fintechs e entidades de pagamento não financeiras.

No Japão, a Agência de Serviços Financeiros (FSA) supervisiona as operações de fintech sob a Lei de Serviços de Pagamento e a Lei de Instrumentos Financeiros e Câmbio. Os provedores de Fintech as a Service que oferecem serviços de pagamento, dinheiro eletrônico ou troca de ativos criptográficos devem se registrar e cumprir a segregação de fundos de clientes, gerenciamento de risco e procedimentos AML (Anti-Lavagem de Dinheiro). As alterações introduzidas em 2023 regulamentam os emissores de stablecoins como fornecedores de instrumentos de pagamento eletrônico, impondo requisitos de resgate, reserva e relatórios para garantir a integridade do sistema e a proteção do consumidor.

Cenário Competitivo

Os players do mercado estão investindo em pesquisa e desenvolvimento, formando parcerias estratégicas e implementando inteligência artificial e automação para se manterem competitivos no mercado. Eles estão se concentrando na construção de plataformas escalonáveis que possam gerenciar fluxos de trabalho complexos e altos volumes de transações.

Colaborações com fornecedores de tecnologia e startups de fintech permitem inovação e integração mais rápidas de novas capacidades. O aprimoramento contínuo das soluções digitais agiliza os processos de tomada de decisão e o uso de sistemas alimentados por IA permite a automação de tarefas repetitivas, reduzindo erros e custos.

Em julho de 2025, a Perfios.ai lançou sua pilha de inteligência generativa alimentada por IA de próxima geração para revolucionar o setor bancário, de serviços financeiros e de seguros (BFSI). A pilha inclui a Solução de Adjudicação de Sinistros de Seguros Médicos, que automatiza avaliações de sinistros de seguros, entre outras soluções. Este pacote foi projetado para melhorar a eficiência, velocidade e escalabilidade, automatizando fluxos de trabalho complexos em instituições financeiras.

Principais empresas no mercado Fintech como serviço:

Em outubro de 2025, a Zoho lançou um conjunto de produtos fintech, incluindo dispositivos de ponto de venda (PoS), dispositivos QR, caixas de som e uma variedade de soluções de pagamento na Índia. Essas ofertas são projetadas para agilizar cobranças e desembolsos, integrando-se perfeitamente com o ERP, folha de pagamento e software de contabilidade existente da Zoho.

Em outubro de 2024, a Visa introduziu a Visa Tokenized Asset Platform (VTAP), projetada para ajudar os bancos a emitir e gerenciar tokens lastreados em moedas fiduciárias em redes blockchain. Esta plataforma permite que instituições financeiras cunhem, queimem e transfiram tokens, como depósitos tokenizados e stablecoins, facilitando a integração de moedas fiduciárias comtecnologia blockchain.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de fintech como serviço durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual será a região que mais cresce no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.