Tamanho do mercado de biopolímeros de bioplásticos, participação, crescimento e análise da indústria, por tipo (biodegradável, não biodegradável), por uso final (embalagens, bens de consumo, têxteis, automotivo e transporte, construção, agricultura, outros) e análise regional, 2025-2032

Páginas: 120 | Ano base: 2024 | Lançamento: setembro de 2025 | Autor: Antriksh P. | Última atualização: março de 2026

Bioplásticos e biopolímeros são materiais derivados de recursos biológicos renováveis, como amido de milho, cana-de-açúcar, celulose e óleos vegetais, ou produzidos através de processos microbianos. Eles servem como alternativas aos plásticos à base de petróleo, com benefícios como biodegradabilidade ou reciclabilidade. Os principais tipos incluem ácido polilático (PLA), polihidroxialcanoatos (PHA), misturas de amido, bio-PET e polietileno de base biológica.

Estes materiais são cada vez mais utilizados nas indústrias de embalagens, agricultura, automóvel, eletrónica e bens de consumo, apoiados por iniciativas de sustentabilidade, apoio regulamentar e pela crescente procura de soluções ecológicas.

Mercado de Biopolímeros BioplásticosVisão geral

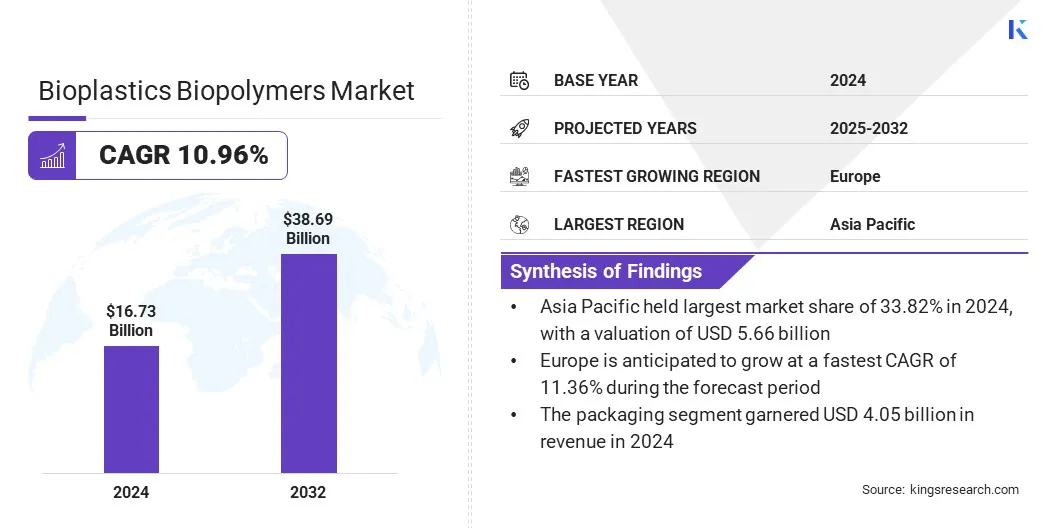

O tamanho global do mercado de biopolímeros bioplásticos foi avaliado em US$ 16,73 bilhões em 2024 e deve crescer de US$ 18,50 bilhões em 2025 para US$ 38,69 bilhões até 2032, exibindo um CAGR de 10,96% durante o período de previsão. Este crescimento é alimentado pela crescente procura de embalagens compostáveis e pela expansão das redes de distribuição a retalho. Os compromissos de sustentabilidade assumidos pelas principais marcas de alimentos e bebidas estão impulsionando ainda mais a integração em larga escala dos bioplásticos.

O aumento dos compromissos empresariais com a neutralidade carbónica e os modelos de economia circular estão a impulsionar a expansão do mercado. Indústrias como a de embalagens, bens de consumo, automóvel e eletrónica estão a alinhar os objetivos de sustentabilidade com a inovação de materiais para reduzir as pegadas de carbono e aumentar a eficiência dos recursos.

Principais destaques:

O tamanho da indústria de biopolímeros bioplásticos foi registrado em US$ 16,73 bilhões em 2024.

O mercado deverá crescer a um CAGR de 10,96% de 2025 a 2032.

A Ásia-Pacífico detinha uma participação de 33,82% em 2024, avaliada em 5,66 mil milhões de dólares.

O segmento não biodegradável arrecadou US$ 10,03 bilhões em receitas em 2024.

O segmento de embalagens deverá atingir US$ 9,40 bilhões até 2032.

Prevê-se que a Europa cresça a um CAGR de 11,36% durante o período de projeção.

As principais empresas que operam no mercado de biopolímeros bioplásticos são NatureWorks LLC, BASF SE, TotalEnergies Corbion, Novamont S.p.A., Braskem, Mitsubishi Chemical Group Corporation, Toray Industries, Inc., Eastman Chemical Company, DuPont, Arkema S.A., Dow Inc., Borealis AG, LyondellBasell Industries N.V., Evonik Industries AG e Solvay SA.

Os bioplásticos são cada vez mais priorizados nas estratégias de sustentabilidade corporativa para reduzir a dependência de matérias-primas fósseis, ao mesmo tempo que promovem a reciclabilidade e a biodegradabilidade. Colaborações estratégicas, aquisição de materiais de base biológica e investimento em sistemas de circuito fechado estão integrando ainda mais os biopolímeros nas principais aplicações industriais.

Em setembro de 2025, Versalis e Veritas assinaram um acordo para promovereconomia circulariniciativas focadas na valorização dos plásticos pós-consumo e pós-industriais. A colaboração visa avaliar fluxos de resíduos e matérias-primas secundárias das instalações da Veritas para os processos de reciclagem da Versalis.

Motorista de mercado

Aumentando a capacidade de produção de bioplásticos

O crescimento do mercado de biopolímeros bioplásticos é impulsionado pela expansão dobioplásticoscapacidade de produção para atender à crescente demanda global por materiais sustentáveis em embalagens, têxteis, agricultura e aplicações automotivas. Os investimentos em fábricas de grande escala, tecnologias avançadas de polimerização e utilização expandida de matérias-primas estão a aumentar a eficiência da produção e a reduzir custos.

Os mercados emergentes estão a testemunhar novas adições de capacidade, apoiadas por políticas governamentais favoráveis e agendas de sustentabilidade empresarial. Esta expansão garante um fornecimento constante de biopolímeros, promove uma adoção mais ampla e fortalece a competitividade dos materiais de base biológica em relação às alternativas convencionais.

Em 2024, a European Bioplastics informou que os bioplásticos representavam cerca de 0,5% dos 414 milhões de toneladas de produção global de plástico. A Associação prevê que a capacidade de produção cresça de 2,47 milhões de toneladas em 2024 para 5,73 milhões de toneladas em 2029.

Desafio de Mercado

Infraestrutura limitada de compostagem industrial e sistemas inconsistentes de descarte em fim de vida

A infraestrutura limitada de compostagem industrial e os sistemas inconsistentes de eliminação em fim de vida continuam a ser grandes desafios que restringem a adoção em larga escala de bioplásticos, o que está a limitar a expansão do mercado de biopolímeros bioplásticos.

Muitas regiões carecem de estruturas padronizadas de gestão de resíduos para diferenciar os biopolímeros dos plásticos tradicionais, levando à contaminação nos fluxos de reciclagem. A ausência de instalações de compostagem suficientes atrasa os benefícios da biodegradação e restringe a recuperação de valor através de sistemas circulares. Estas lacunas minam a confiança dos consumidores e reduzem a eficácia das iniciativas de sustentabilidade, abrandando assim o crescimento da procura em determinados mercados.

Para enfrentar este desafio, governos, coligações industriais e fornecedores de gestão de resíduos estão a reforçar a infraestrutura de compostagem, a estabelecer padrões de certificação e a promover tecnologias de triagem para garantir que os bioplásticos proporcionam o desempenho ambiental pretendido, fomentam a confiança dos consumidores e apoiam a escalabilidade do mercado a longo prazo.

Tendência de mercado

Adoção crescente nas indústrias automotiva e eletrônica

Uma tendência notável que influencia o mercado de biopolímeros bioplásticos é a crescente adoção nas indústrias automotiva e eletrônica. Os fabricantes de automóveis estão a integrar polímeros de base biológica em peças interiores, painéis e elementos estruturais para reduzir o peso dos veículos e cumprir os regulamentos de emissões. Os fabricantes de eletrônicos estão adotando invólucros, placas de circuito e invólucros biodegradáveis para aumentar a sustentabilidade e, ao mesmo tempo, abordar as preocupações com o lixo eletrônico.

Esta tendência é apoiada por esforços contínuos de P&D que melhoram a estabilidade térmica, a resistência mecânica e as capacidades de processamento de biopolímeros. A expansão das aplicações industriais demonstra a mudança em direção à sustentabilidade, posicionando os bioplásticos como substitutos viáveis em componentes de fabricação avançados.

Em junho de 2024, no âmbito do projeto ECOPLAST financiado pela UE, os investigadores desenvolveram novos compósitos termoplásticos à base de biomassa e tecnologias de processamento melhoradas para o setor automóvel. A pesquisa integrou fibras naturais, nanocargas e polímeros à base de proteínas comácido polilático (PLA)e polihidroxibutirato (PHB) para reduzir o impacto ambiental e apoiar a adoção sustentável de materiais.

Instantâneo do relatório de mercado de biopolímeros de bioplásticos

Segmentação

Detalhes

Por tipo

Biodegradável, Não Biodegradável

Por uso final

Embalagem, Bens de Consumo, Têxtil, Automotivo e Transporte, Construção, Agricultura, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo (biodegradáveis e não biodegradáveis): O segmento não biodegradável capturou a maior parcela de 59,94% em 2024, principalmente devido à forte demanda por bioplásticos leves e duráveis nas indústrias automotiva, de construção e eletrônica, eficiência de custos, cadeias de suprimentos estabelecidas e propriedades mecânicas superiores em comparação com alternativas biodegradáveis.

Por uso final (embalagens, bens de consumo, têxteis, automotivo e transporte, construção, agricultura e outros): O segmento têxtil deve registrar um CAGR de 11,11% durante o período de previsão, devido à crescente adoção de fibras à base de biopolímeros emmoda sustentável, a crescente procura de tecidos ecológicos e o aumento dos investimentos dos fabricantes em inovações têxteis de base biológica.

Mercado de Biopolímeros BioplásticosAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de biopolímeros bioplásticos da Ásia-Pacífico foi de 33,82% em 2024, avaliada em US$ 5,66 bilhões. Essa posição de liderança é reforçada por fortes capacidades de fabricação, demanda robusta a jusante por embalagens sustentáveis e estruturas políticas favoráveis que promovem a adoção de materiais de base biológica. A ampla disponibilidade de matérias-primas, a infra-estrutura de produção com custos competitivos e o crescimento da urbanização e do comércio electrónico promovem ainda mais a expansão do mercado regional.

Em outubro de 2024, a Praj Industries lançou a primeira instalação de demonstração de ácido polilático (PLA) da Índia em Pune. Esta iniciativa fortalece as capacidades nacionais de biopolímeros, promove alternativas sustentáveis e acelera a adoção de materiais ecológicos em embalagens, têxteis e aplicações industriais.

A Europa deverá crescer a um CAGR de 11,36% durante o período de previsão. Esse crescimento é atribuído ao apoio regulatório, incluindo esquemas de responsabilidade estendida do produtor e metas obrigatórias de conteúdo reciclado, que criam uma demanda estrutural por alternativas de base biológica.

Sistemas maduros de gestão de resíduos e tecnologias avançadas de reciclagem permitem a integração de biopolímeros em cadeias de valor circulares, aumentando a viabilidade comercial para aplicações de maior valor, como embalagens especiais e componentes automotivos. A forte preferência do consumidor por alegações de sustentabilidade certificadas permite preços premium, promovendo assim o crescimento do mercado regional.

Em junho de 2025, a TotalEnergies Corbion divulgou resultados atualizados da avaliação do ciclo de vida (LCA) do Luminy PLA, mostrando uma pegada de carbono até 85% menor do que os plásticos convencionais. O Luminy PLA alcança a neutralidade de carbono com 30% de conteúdo reciclado e uma pegada negativa com PLA 100% reciclado, representando o carbono biogênico.

Marcos Regulatórios

Na UE, a Diretiva Plásticos de Utilização Única regula a utilização de determinados produtos plásticos. Visa reduzir os resíduos plásticos e promover alternativas, apoiando a adoção de bioplásticos e biopolímeros em embalagens e bens de consumo.

Nos EUA, a Lei de Conservação e Recuperação de Recursos da EPA (RCRA) supervisiona as práticas de gerenciamento de resíduos. Incentiva o descarte sustentável e a reciclagem de plásticos, promovendo indiretamente a adoção de biopolímeros para produtos ecologicamente corretos.

Na China, as Medidas para a Administração do Controle da Poluição Plástica regem a produção e o uso de plástico. Apoia a mudança para plásticos biodegradáveis e de base biológica, impulsionando a adoção de bioplásticos em embalagens e aplicações industriais.

Na Índia, as Regras de Gestão de Resíduos de Plástico regulam o manuseio e a reciclagem de plásticos. Enfatiza alternativas ecológicas, promovendo o uso de bioplásticos e biopolímeros nos setores de fabricação e embalagens.

No Japão, a Lei de Promoção da Circulação de Recursos para Plásticos monitora o gerenciamento do ciclo de vida do plástico. Promove a reciclagem e a substituição por materiais de base biológica, aumentando a adoção de biopolímeros em aplicações industriais e de consumo.

No Canadá, a Lei Canadense de Proteção Ambiental (CEPA) regulamenta substâncias químicas e produtos plásticos. Apoia alternativas sustentáveis, promovendo o desenvolvimento e utilização de bioplásticos para reduzir o impacto ambiental.

Na Austrália, a Política Nacional de Resíduos e Lei de Gerenciamento de Produtos supervisiona o uso e a reciclagem de plástico. Promove a adoção de plásticos biodegradáveis e de base biológica.

Cenário Competitivo

Os principais players que operam na indústria de biopolímeros bioplásticos estão se concentrando na expansão da capacidade, na integração vertical do fornecimento de matérias-primas e na P&D para melhorar as propriedades mecânicas e de barreira. Parcerias, joint ventures, licenciamento e acordos de venda melhoram o acesso ao mercado, ao mesmo tempo que mitigam o risco de investimento.

As empresas estão enfatizando a certificação, a transparência do ciclo de vida e a validação por terceiros, juntamente com a redução de custos por meio da otimização de processos e de matérias-primas derivadas de resíduos. O crescimento sustentado depende da expansão de tecnologias-piloto, da expansão da presença regional, do reforço das iniciativas de circularidade e do alinhamento dos produtos com as regulamentações e os objetivos de sustentabilidade da marca.

Em outubro de 2023, a Braskem S.A. e a FKuR Kunststoff GmbH ampliaram seu acordo de distribuição para incluir produtos adicionais do portfólio de base biológica I'm green. A parceria agora abrange o EVA de base biológica I'm green, aproveitando a experiência e a rede da FKuR para apoiar iniciativas de sustentabilidade de clientes europeus.

Principais empresas no mercado de biopolímeros bioplásticos:

Desenvolvimentos recentes (lançamento de novo produto)

Em junho de 2024, a BASF expandiu seu portfólio de biopolímeros compostáveis certificados com Ecoflex balanceado para biomassa (BMB), um tereftalato de adipato de polibutileno (PBAT). O Ecoflex BMB permite que os fabricantes de embalagens aumentem o uso de matérias-primas renováveis, reduzam o consumo de recursos fósseis e mantenham o desempenho e a qualidade do produto.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de biopolímeros bioplásticos durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Os bioplásticos são cada vez mais priorizados nas estratégias de sustentabilidade corporativa para reduzir a dependência de matérias-primas fósseis, ao mesmo tempo que promovem a reciclabilidade e a biodegradabilidade. Colaborações estratégicas, aquisição de materiais de base biológica e investimento em sistemas de circuito fechado estão integrando ainda mais os biopolímeros nas principais aplicações industriais.

Os bioplásticos são cada vez mais priorizados nas estratégias de sustentabilidade corporativa para reduzir a dependência de matérias-primas fósseis, ao mesmo tempo que promovem a reciclabilidade e a biodegradabilidade. Colaborações estratégicas, aquisição de materiais de base biológica e investimento em sistemas de circuito fechado estão integrando ainda mais os biopolímeros nas principais aplicações industriais.