Tamanho do mercado do sistema de ignição de aeronaves, participação, crescimento e análise da indústria, por tipo (magneto, eletrônico), por tipo de motor (motor de turbina, motor alternativo), por componente (ignitores, excitadores, cabos de ignição, velas de ignição, outros), por plataforma, por usuário final e análise regional, 2025-2032

Páginas: 210 | Ano base: 2024 | Lançamento: novembro de 2025 | Autor: Versha V. | Última atualização: novembro de 2025

O mercado compreende componentes e tecnologias que iniciam a combustão em motores de aeronaves, gerando e fornecendo uma faísca de alta tensão para inflamar a mistura ar-combustível. Esses sistemas garantem desempenho confiável do motor, combustão eficiente de combustível e operação estável sob diversas condições de voo.

O relatório abrange a segmentação por tipo, tipo de motor, componente, plataforma e região, oferecendo insights sobre tendências de mercado, drivers de crescimento e desenvolvimentos tecnológicos. Os sistemas de ignição de aeronaves são usados em turbinas e motores alternativos em frotas de aviação comercial, militar e geral, apoiando maior eficiência de combustível, redução de emissões e maior confiabilidade operacional.

Mercado de sistemas de ignição de aeronavesVisão geral

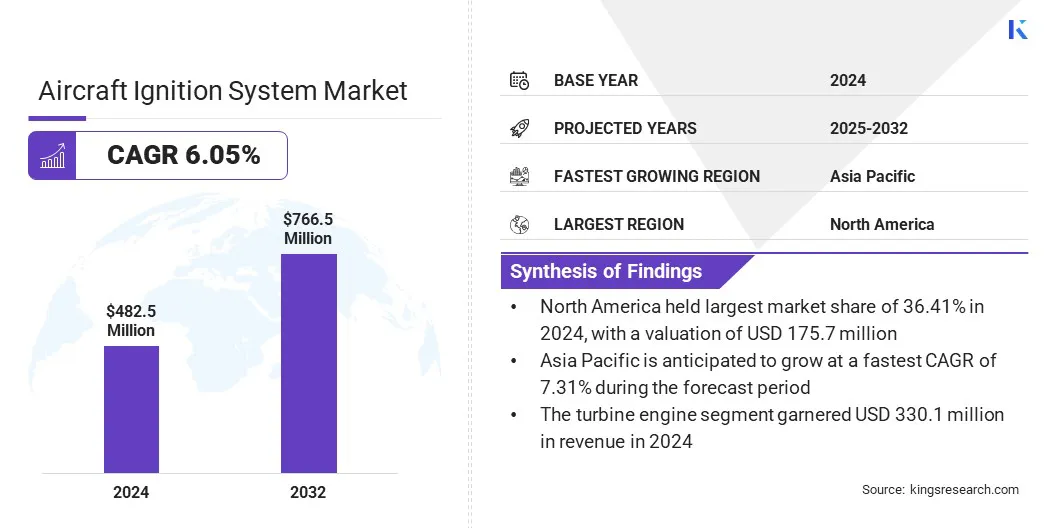

O tamanho global do mercado de sistemas de ignição de aeronaves foi avaliado em US$ 482,5 milhões em 2024 e deve crescer de US$ 508,1 milhões em 2025 para US$ 766,5 milhões até 2032, exibindo um CAGR de 6,05% durante o período de previsão.

O crescimento do mercado é impulsionado principalmente pelo aumento da produção de aeronaves e pela crescente adoção de tecnologias avançadas de ignição que melhoram a eficiência do combustível e a confiabilidade do motor. A transição dos sistemas magneto tradicionais para os modernos sistemas de ignição eletrônica está melhorando a segurança operacional, reduzindo os requisitos de manutenção e apoiando a conformidade com os padrões de emissão.

Principais destaques

O tamanho da indústria de sistemas de ignição de aeronaves foi avaliado em US$ 482,5 milhões em 2024.

O mercado deverá crescer a um CAGR de 6,05% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 36,41% em 2024, com uma avaliação de US$ 175,7 milhões.

O segmento magneto obteve receita de US$ 279,0 milhões em 2024.

O segmento de motores de turbina deverá atingir US$ 540,1 milhões até 2032.

Prevê-se que o segmento de excitadores testemunhe o CAGR mais rápido de 6,45% durante o período de previsão.

O segmento de aeronaves de asa fixa obteve US$ 305,3 milhões em receitas em 2024.

O segmento OEM detinha uma participação de mercado de 54,68% em 2024.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 7,31% durante o período de previsão.

As principais empresas que operam no mercado de sistemas de ignição de aeronaves são Woodward, TransDigm Group, Continental Aerospace Technologies, G3ignition, Electroair, Champion Aerospace Inc., Hartzell Engine Tech, General Electric Company, PBS Group, SureFly Partners, LTD., Avco Corporation, Tempest Aero Group, Meggitt PLC, High Energy Devices, LLC e Superior Air Parts.

A expansão dos programas de modernização nas frotas da aviação comercial, militar e geral está impulsionando ainda mais a demanda por sistemas de ignição de aeronaves. Além disso, os avanços tecnológicos contínuos focados na otimização do desempenho e no gerenciamento do ciclo de vida pelos fabricantes de componentes apoiam ainda mais o crescimento do mercado.

Em julho de 2025, a Textron Aviation Inc. introduziu um sistema de ignição eletrônica dupla de estado sólido como equipamento padrão no Cessna Skyhawk, substituindo a configuração tradicional de magneto duplo. O novo sistema melhora a eficiência, o desempenho e a confiabilidade do motor, ao mesmo tempo que reduz os requisitos de manutenção.

Como o aumento da produção de aeronaves e a expansão da frota estão impulsionando o crescimento deste mercado?

O crescimento do mercado de sistemas de ignição de aeronaves é impulsionado pelo aumento da produção de aeronaves e pela expansão da frota nos setores de aviação comercial, militar e geral. A crescente procura global de viagens aéreas e a substituição de frotas envelhecidas estão a encorajar as companhias aéreas e os operadores a investir em aeronaves novas e eficientes em termos de combustível, equipadas com sistemas de ignição avançados.

Os fabricantes estão aumentando a capacidade de produção para atender aos crescentes volumes de pedidos dos principais programas de aeronaves, apoiados pelo crescimento contínuo nos segmentos de aviação regional e executiva. Esta mudança é ainda apoiada por iniciativas contínuas de modernização da frota e pela ênfase regulatória no desempenho, segurança e eficiência de emissões, impulsionando assim o crescimento do mercado.

Como os requisitos complexos de projeto e integração dificultam o desenvolvimento e a implementação de sistemas avançados de ignição de aeronaves?

Requisitos complexos de projeto e integração representam um grande desafio para o crescimento do mercado de sistemas de ignição de aeronaves. Os motores de aeronaves modernas exigem sistemas de ignição que proporcionem controle preciso de faíscas, alta resistência térmica e desempenho consistente em condições extremas de voo. O desenvolvimento de sistemas compactos e leves que atendam a essas demandas e ao mesmo tempo mantenham a confiabilidade e a conformidade com padrões rígidos de aviação é altamente complexo.

A integração é ainda mais complicada pela evolução das arquiteturas de propulsão, dos controles eletrônicos do motor e dos sistemas híbrido-elétricos que exigem compatibilidade perfeita e interfaces de comunicação avançadas. Para superar esses desafios, os fabricantes estão investindo em ferramentas avançadas de simulação, projetos modulares e desenvolvimento colaborativo com OEMs de motores para agilizar a integração, melhorar o desempenho e garantir a conformidade com a segurança.

Como os avanços nas tecnologias de aeronaves híbridas e elétricas estão influenciando o desenvolvimento de sistemas de ignição de aeronaves modernas?

Avanços em híbridos eaeronave elétricaAs tecnologias estão influenciando significativamente o desenvolvimento de sistemas modernos de ignição de aeronaves. A transição da indústria da aviação para uma propulsão com baixas emissões e eficiência energética está a criar novos requisitos para componentes de ignição que proporcionem elevada eficiência, resposta rápida e integração perfeita com sistemas avançados de gestão de energia.

Como resultado, os fabricantes estão a conceber soluções de ignição leves e resistentes ao calor, adaptadas aos motores híbridos, garantindo uma combustão ideal e segurança operacional. A inovação contínua nesta área apoia os objetivos de sustentabilidade da indústria e permite que os fornecedores de sistemas de ignição desempenhem um papel vital na evolução das aeronaves híbridas e elétricas da próxima geração.

Em julho de 2025, a Piper Aircraft anunciou o Seminole DX, equipado com o motor de combustível pesado DHK4A180 da DeltaHawk Engines, marcando um avanço no desempenho do treinador multimotor. O motor turboalimentado e refrigerado a líquido proporcionou uma eficiência de combustível cerca de 40% maior do que os motores avgas convencionais e foi projetado para reduzir os custos de manutenção e operação.

Instantâneo do relatório de mercado do sistema de ignição de aeronaves

Segmentação

Detalhes

Por tipo

Magneto e Eletrônico

Por tipo de motor

Motor de turbina e motor alternativo

Por componente

Ignidores, excitadores, cabos de ignição, velas de ignição e outros

Por plataforma

Aeronaves de asa fixa, aeronaves de asa rotativa e veículos aéreos não tripulados

Por usuário final

OEM e mercado de reposição

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo (magneto e eletrônico): O segmento de magneto faturou US$ 279,0 milhões em 2024, principalmente devido ao seu uso generalizado na aviação geral e em aeronaves menores para ignição confiável e autônoma, sem dependência de energia externa.

Por tipo de motor (motor turbina eMotor Alternativo): O motor turbina detinha uma participação de 68,42% do mercado em 2024, devido ao seu amplo uso em aeronaves comerciais e militares, impulsionado pela alta demanda da frota, potência superior e eficiência em operações de longo curso.

Por Componente (Ignitores, Excitadores, Cabos de Ignição, Velas de Ignição e Outros): O segmento de ignitores está projetado para atingir US$ 213,0 milhões até 2032, devido ao aumento da demanda de substituição, aos avanços em materiais de alta temperatura e ao uso crescente de designs avançados de ignitores para melhorar a confiabilidade e o desempenho do motor.

Por plataforma (aeronaves de asa fixa, aeronaves de asa rotativa e veículos aéreos não tripulados): O segmento de veículos aéreos não tripulados deverá crescer a uma CAGR de 7,88% durante o período de projeção, impulsionado pela expansão das aplicações de defesa, pelo aumento do uso comercial de drones e pela crescente demanda por sistemas de ignição leves e de alta eficiência, adaptados para unidades de propulsão menores.

Por usuário final (OEM e Aftermarket): O segmento OEM faturou US$ 263,8 milhões em 2024, principalmente devido ao aumento da produção de aeronaves e à integração de sistemas avançados de ignição em novos modelos de motores.

Qual é o cenário de mercado na América do Norte e na região Ásia-Pacífico?

Com base na região, o mercado de sistemas de ignição de aeronaves foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de sistemas de ignição de aeronaves na América do Norte foi de 36,41% em 2024 no mercado global, com uma avaliação de US$ 175,7 milhões. Este domínio é atribuído à presença de fabricantes líderes de aeronaves e motores, a programas robustos de aquisição de defesa e a investimentos contínuos por parte de agências governamentais e companhias aéreas comerciais na modernização da aviação.

Além disso, a presença de uma forte rede de manutenção, reparação e revisão (MRO) e a rápida adoção de sistemas avançados de ignição eletrónica em aeronaves de nova geração.

Iniciativas governamentais de apoio, esforços contínuos de P&D e a presença de grandes fornecedores aeroespaciais aumentam a competitividade do mercado. Os avanços tecnológicos contínuos focados na melhoria da eficiência do combustível, no controle de emissões e na confiabilidade operacional estão impulsionando ainda mais o crescimento do mercado nesta região.

Em março de 2024, a Hartzell Engine Tech, uma empresa com sede nos EUA, revelou o portfólio de sistemas de ignição de aeronaves POWERUP apresentando magnetos, chicotes de ignição e kits de substituição aprovados pela PMA para aviação geral e aeronaves militares. O lançamento aprimora o portfólio de pós-venda da empresa e oferece maior confiabilidade, desempenho e eficiência de manutenção do motor.

A indústria de sistemas de ignição de aeronaves da Ásia-Pacífico deverá crescer a um CAGR de 7,31% durante o período de previsão. Este crescimento é alimentado pela crescente produção de aeronaves, pelo aumento da procura de viagens aéreas e pelo aumento dos investimentos de governos e companhias aéreas privadas em infra-estruturas de aviação em todas as regiões. As companhias aéreas regionais estão a concentrar-se na modernização da frota e na melhoria da eficiência, impulsionando a adopção de tecnologias avançadas de ignição nos sectores comercial e de defesa.

Além disso, o mercado Ásia-Pacífico está avançando devido ao foco crescente na otimização da manutenção, na redução de emissões e na adoção de modernas tecnologias de ignição. A modernização contínua da frota, a expansão das redes aéreas regionais e os investimentos das companhias aéreas e dos governos em sistemas de propulsão de próxima geração estão impulsionando ainda mais o crescimento do mercado.

Marcos Regulatórios

Nos EUA, Título 14 CFR (Código de Regulamentações Federais) Parte 33 regula o projeto, construção e certificação de motores de aeronaves e sistemas de ignição associados. Ele garante que os componentes de ignição atendam aos rigorosos padrões de segurança, confiabilidade e desempenho, essenciais para manter a operação contínua do motor no mercado.

Na Europa, as Especificações de Certificação para Motores (CS-E) da EASA (Agência de Segurança da Aviação da União Europeia) regulam o projeto, o teste e a certificação de motores de aeronaves e sistemas de ignição. Estabelece requisitos técnicos e de desempenho que garantem a fiabilidade da ignição segura, a compatibilidade eletromagnética e a conformidade com as normas de aeronavegabilidade em todo o setor da aviação europeu.

No Canadá, os Regulamentos de Aviação Canadenses (CARs), Parte V – Aeronavegabilidade, regulam a aprovação e manutenção de sistemas de ignição de aeronaves. Ele define critérios de certificação e confiabilidade para garantir desempenho consistente de ignição e segurança operacional em aeronaves registradas no Canadá.

Cenário Competitivo

As empresas que operam na indústria global de sistemas de ignição para aeronaves estão mantendo a competitividade por meio de investimentos contínuos em tecnologias de ignição eletrônica, inovação de materiais e colaborações estratégicas com fabricantes de aeronaves e motores. Eles estão desenvolvendo soluções avançadas de ignição que oferecem maior confiabilidade, eficiência energética e conformidade com padrões rigorosos de aviação em plataformas de aviação comercial, militar e geral.

Os participantes do mercado estão expandindo os portfólios de produtos com componentes leves e resistentes a altas temperaturas e sistemas de controle digital integrados para atender aos crescentes requisitos de propulsão. Além disso, estão a formar parcerias de fornecimento a longo prazo, a melhorar as capacidades de produção regional e a adotar tecnologias de manutenção preditiva para reforçar a eficiência operacional.

Além disso, as empresas estão se concentrando em programas de P&D, infraestrutura de testes e serviços de suporte pós-venda para garantir o desempenho do produto, a preparação para certificação e a liderança sustentada do mercado.

Em dezembro de 2024, a Jet Parts Engineering (JPE) recebeu a aprovação da Federal Aviation Administration para 18 novos componentes de aprovação do fabricante de peças e cinco reparos de representantes de engenharia designados. As peças recentemente aprovadas incluíam excitadores de ignição para motores CF34, CF6, CFM56 e GE90, expandindo o portfólio de componentes certificados da empresa e apoiando a melhoria da eficiência de manutenção em frotas de aviação comercial.

Empresas-chave no mercado de sistemas de ignição de aeronaves

Em maio de 2025, a Hartzell Engine Tech adquiriu a E-MAG Electronic Ignitions, fabricante de sistemas leves de ignição eletrônica para aeronaves. A aquisição expande o portfólio do sistema de ignição POWERUP da Hartzell para setores certificados e não certificados, oferecendo substitutos eletrônicos para magnetos mecânicos tradicionais.

Perguntas frequentes

Qual é o tamanho atual e o crescimento projetado do mercado de sistemas de ignição de aeronaves?

Quais são os principais fatores que impulsionam o crescimento do mercado?

Quais são os principais desafios que impedem a expansão do mercado?

Que tendências tecnológicas estão moldando o mercado?

Quem são os principais players que operam no mercado?

Quais regiões dominam o mercado de sistemas de ignição de aeronaves?

Qual segmento detém a maior participação no mercado de sistemas de ignição de aeronaves?

Como os segmentos OEM e de reposição estão contribuindo para o mercado?

Como este relatório me ajuda a identificar segmentos de alto crescimento no mercado?

Como posso utilizar este relatório para avaliar oportunidades de investimento neste setor?

Como este relatório me ajuda a preparar-me para riscos regulatórios e de integração?

Como este relatório me ajuda a avaliar as estratégias dos principais players deste mercado?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.