Tamanho do mercado de radiofármacos, participação, análise de crescimento e indústria, por tipo (terapêutico, diagnóstico), por radioisótopo (iodo I, gálio 68, tecnécio 99m, flúor 18, outros), por aplicação (oncologia, cardiologia, neurologia, outros), por usuário final e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: July 2025 | Autor: Sunanda G. | Última atualização: July 2025

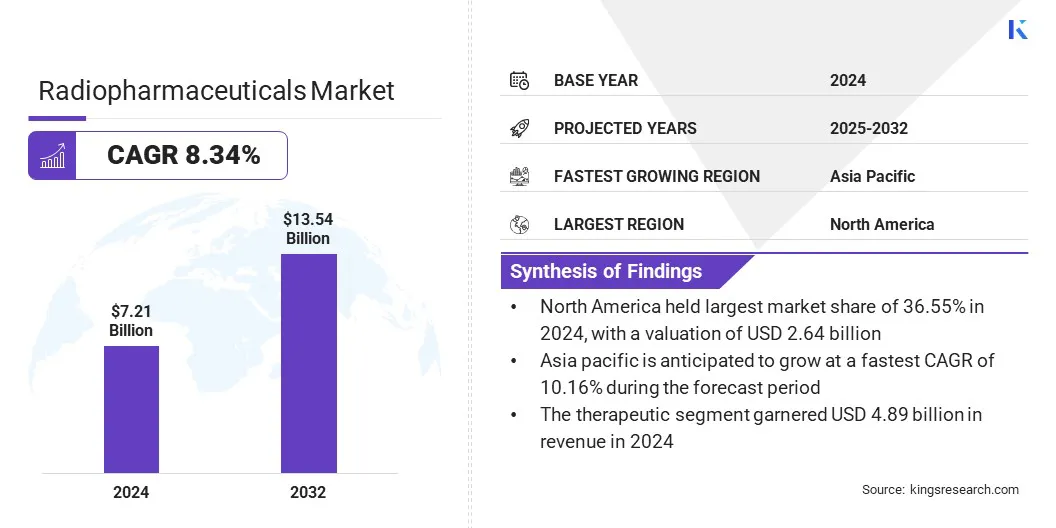

O tamanho do mercado global de radiofármacos foi avaliado em US$ 7,21 bilhões em 2024 e deve crescer de US$ 7,73 bilhões em 2025 para US$ 13,54 bilhões até 2032, exibindo um CAGR de 8,34% durante o período de previsão. Este mercado está crescendo devido ao crescente impulso na teranóstica e na medicina personalizada, que permitem diagnóstico e terapia direcionados.

Além disso, a integração da IA e da automação na pesquisa e imagem radiofarmacêutica está aumentando a precisão, acelerando os prazos de desenvolvimento e melhorando a precisão do diagnóstico, impulsionando uma adoção clínica mais ampla e a expansão do mercado.

Principais destaques do mercado:

O tamanho do mercado global foi avaliado em US$ 7,21 bilhões em 2024.

O mercado deverá crescer a um CAGR de 8,34% de 2025 a 2032.

A América do Norte detinha uma quota de mercado de 36,55% em 2024, com uma avaliação de 2,64 mil milhões de dólares.

O segmento terapêutico arrecadou US$ 4,89 bilhões em receitas em 2024.

Espera-se que o segmento de tecnécio 99m atinja 4,39 mil milhões de dólares até 2032.

O segmento de oncologia garantiu a maior participação na receita, 42,12% em 2024.

O segmento de centros de diagnóstico está preparado para um CAGR robusto de 9,21% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 10,16% durante o período de previsão.

As principais empresas que operam na indústria radiofarmacêutica são Novartis AG, Bayer, AstraZeneca, Lilly, Bristol-Myers Squibb Company, Curium, Cardinal Health, General Electric, Siemens, Bracco, Lantheus, Jubilant Radiopharma, Telix Pharmaceuticals Limited, Radiopharma Solutions e Eckert & Ziegler.

Mercado RadiofarmacêuticoVisão geral

A crescente prevalência de doenças crônicas, como câncer, distúrbios neurológicos e doenças cardiovasculares, está impulsionando a demanda por radiofármacos. A crescente carga global destas condições complexas está a levar à utilização de ferramentas diagnósticas e terapêuticas avançadas.

Os radiofármacos estão permitindo imagens precisas e tratamento direcionado, permitindo a detecção precoce e um gerenciamento mais eficaz da doença. Os prestadores de cuidados de saúde estão a adotar soluções de medicina nuclear para melhorar os resultados dos pacientes e apoiar estratégias de tratamento personalizadas.

Esta crescente consciência e aceitação clínica dos radiofármacos estão a expandir ainda mais a sua utilização em oncologia, cardiologia e neurologia.

De acordo com um relatório de 2024 da World Heart Association, as doenças cardiovasculares (DCV) foram identificadas como a causa subjacente de 931.578 mortes nos EUA em 2021. Entre 2017 e 2020, aproximadamente 127,9 milhões de adultos nos EUA, representando 48,6% da população adulta, viviam com alguma forma de DCV.

Motorista de mercado

Momentum em Teranóstica e Medicina Personalizada

A crescente demanda por teranósticos e medicina personalizada está impulsionando a adoção de radiofármacos em ambientes clínicos avançados. A integração de funções diagnósticas e terapêuticas direcionadas está permitindo uma detecção mais precisa de doenças e abordagens de tratamento personalizadas.

Agentes como compostos direcionados ao Antígeno de Membrana Específico da Próstata (PSMA), Lutécio-177 e Actínio-225 estão melhorando os resultados em condições como o câncer de próstata por meio da entrega altamente específica de radiação às células doentes.

Esta dupla capacidade reduz os efeitos secundários e aumenta a eficácia terapêutica em comparação com os tratamentos convencionais. Os prestadores de cuidados de saúde estão a adotar estas inovações para apoiar cuidados individualizados e melhorar a tomada de decisões clínicas.

Em outubro de 2024, a Blue Earth concluiu a inscrição de pacientes para seu estudo de Fase 1 do lutécio-177-rhPSMA-1, que é um agente direcionado ao PSMA para câncer de próstata. Os dados iniciais mostram segurança favorável e dosimetria direcionada ao tumor, solicitando o início da Fase 2 nos EUA e na Europa.

Desafio de Mercado

Fornecimento limitado de isótopos de vida curta, atrasando a expansão do mercado

Um desafio fundamental no mercado radiofarmacêutico é a disponibilidade limitada de isótopos de vida curta, como o Actínio-225, que são críticos para terapias direcionadas.

Estes isótopos têm meias-vidas curtas e requerem cadeias de abastecimento estreitamente coordenadas, tornando a produção e a distribuição altamente complexas. A escassez de oferta está a atrasar o progresso dos ensaios clínicos e a restringir a adopção mais ampla de radioterapêuticos avançados.

Para enfrentar este desafio, os intervenientes no mercado estão a investir em instalações nacionais de produção de isótopos, em parceria com reactores nucleares e a desenvolver métodos de produção alternativos para melhorar a disponibilidade.

Tendência de mercado

Integrando IA e Automação em Pesquisa e Imagens Radiofarmacêuticas

Uma tendência importante no mercado é o uso deinteligência artificiale automação para aprimorar processos de pesquisa, desenvolvimento e imagem. Ferramentas de IA estão sendo aplicadas para projetar radiotraçadores mais direcionados e otimizar fluxos de trabalho de produção para melhorar a consistência e os resultados.

A automação está apoiando cálculos de dosimetria precisos, reduzindo erros manuais e melhorando a segurança em ambientes clínicos. Na área de imagem, algoritmos avançados estão melhorando a qualidade e a interpretação dos exames PET e SPECT, auxiliando em diagnósticos e planejamento de tratamento mais precisos.

Estas tecnologias estão a aumentar a eficiência operacional e a permitir uma tomada de decisões mais rápida em toda a cadeia de valor radiofarmacêutica.

Em maio de 2024, a Blue Earth Diagnostics (uma empresa Bracco) concordou com a SiemensHealthineers para apoiar o desenvolvimento de algoritmo baseado em IA para seu agente de imagem PET POSLUMA (flotufolastat F-18). O acordo fornece dados clínicos PET/CT anonimizados do ensaio LIGHTHOUSE de Fase 3 para aprimorar as ferramentas de IA da Siemens Healthineers para melhor quantificação e interpretação de imagens de câncer de próstata.

Instantâneo do relatório de mercado de radiofármacos

Segmentação

Detalhes

Por tipo

Terapêutico, Diagnóstico

Por Radioisótopo

Iodo I, Gálio 68, Tecnécio 99m, Flúor 18, Outros

Por aplicativo

Oncologia, Cardiologia, Neurologia, Outros

Por usuário final

Hospitais e Clínicas, Centros de Diagnóstico, Institutos de Pesquisa do Câncer, Centros Cirúrgicos Ambulatoriais, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo (terapêutico e diagnóstico): O segmento terapêutico faturou US$ 4,89 bilhões em 2024, devido à crescente adoção de terapias de radioligantes direcionados em oncologia, oferecendo maior precisão de tratamento e melhores resultados para os pacientes.

Por Radioisótopo (Iodo I, Gálio 68, Tecnécio 99m, Flúor 18 e outros): O segmento de tecnécio 99m detinha 23% do mercado em 2024, atribuído ao seu uso generalizado em imagens de diagnóstico, propriedades físicas favoráveis, uma cadeia de fornecimento estabelecida.

Por aplicação (oncologia, cardiologia, neurologia e outros): O segmento de oncologia deverá atingir US$ 6,08 bilhões até 2032, devido à alta demanda por imagens diagnósticas direcionadas e terapias com radioligantes no tratamento do câncer.

Por usuário final (hospitais e clínicas, centros de diagnóstico, institutos de pesquisa do câncer, centros cirúrgicos ambulatoriais e outros): O segmento de centros de diagnóstico está preparado para um crescimento significativo em um CAGR de 9,21% durante o período de previsão, impulsionado pelo alto volume de procedimentos de imagem avançados, como exames PET e SPECT realizados nessas instalações especializadas.

Mercado RadiofarmacêuticoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de radiofármacos na América do Norte foi de 36,55% em 2024, com uma avaliação de US$ 2,64 bilhões. Esse domínio é atribuído ao sistema de saúde bem estabelecido da região, à ampla disponibilidade de diagnósticos avançados e à presença de departamentos de medicina nuclear terapêutica nos principais hospitais e clínicas especializadas.

Essa infraestrutura permite o uso rotineiro de radiofármacos para imagens de câncer, diagnósticos cardíacos e neuroimagem. A crescente demanda por diagnósticos de precisão e tratamentos minimamente invasivos está apoiando a expansão do uso de radiofármacos.

Além disso, a região beneficia de um quadro regulamentar e de políticas de reembolso relativamente favoráveis, com aprovações rápidas para radiofármacos, especialmente para aplicações oncológicas.

Em março de 2025, os Centros de Serviços Medicare e Medicaid (CMS) dos EUA atualizaram as políticas de reembolso para expandir a cobertura de radiofármacos usados em oncologia e cardiologia. A política cobre agentes de imagem avançados, como exames PSMA PET e radioligantes terapêuticos, aumentando o acesso em hospitais e clínicas especializadas em todo o país. Esta atualização apoia a adoção mais ampla de procedimentos de medicina nuclear em diagnósticos de precisão e terapias minimamente invasivas.

A Ásia-Pacífico está preparada para um crescimento significativo com um CAGR de 10,16% durante o período de previsão, devido ao aumento dos programas de rastreio do cancro e à proliferação de centros de oncologia, particularmente em áreas urbanas.

Com esta expansão, há maior dependência clínica da imagem molecular para detecção precoce do câncer, estadiamento e planejamento do tratamento. Radiofármacos como a fluorodeoxiglicose (FDG) e rastreadores mais recentes para tumores de próstata e neuroendócrinos estão sendo cada vez mais usados como parte do diagnóstico de câncer de rotina, impulsionando o crescimento do mercado.

Marcos Regulatórios

Nos EUA, os radiofármacos são regulamentados pela Food and Drug Administration (FDA) sob 21 CFR Parte 212, que estabelece os requisitos atuais de Boas Práticas de Fabricação (cGMP) para medicamentos de Tomografia por Emissão de Pósitrons (PET). A Comissão Reguladora Nuclear (NRC) supervisiona o licenciamento e a segurança de materiais radioativos sob 10 CFR Parte 35.

A estrutura radiofarmacêutica europeia é regida pela Diretiva 2001/83/CE e pela Diretiva 2003/94/CE, que regulamentam a autorização de fabricação e comercialização. A Agência Europeia de Medicamentos (EMA) aplica estas regras em todos os estados membros, enquanto o Anexo 3 das BPF da UE aborda a produção de radiofármacos. Os ensaios clínicos são regulamentados por procedimentos centralizados ou de reconhecimento mútuo.

A Administração Nacional de Produtos Médicos (NMPA) supervisiona a regulamentação radiofarmacêutica na China ao abrigo da Lei de Administração de Medicamentos do país. A aprovação do produto, os testes de segurança e os ensaios clínicos devem estar em conformidade com os padrões NMPA e alinhados com as Boas Práticas de Fabricação (GMP). A China também introduziu orientações para a utilização de Evidências do Mundo Real (RWE) no desenvolvimento de radiofármacos.

Os radiofármacos do Japão são regulamentados pela Pharmaceuticals andDispositivos MédicosAgência (PMDA) sob a autoridade do Ministério da Saúde, Trabalho e Bem-Estar (MHLW). O processo de aprovação segue as diretrizes do ICH (Conselho Internacional de Harmonização) e inclui vias aceleradas para radiofármacos órfãos ou pediátricos. Os padrões de fabricação estão alinhados com ICH E6 GCP e GMP japonês.

Cenário Competitivo

Os principais players do mercado radiofarmacêutico estão expandindo sua infraestrutura de fabricação, investindo em pesquisa e desenvolvimento e formando parcerias estratégicas para fortalecer sua posição. Estes esforços estão a ser feitos para aumentar a capacidade de produção, melhorar a fiabilidade das cadeias de abastecimento e apoiar a procura crescente de terapias específicas contra o cancro.

As empresas também estão se concentrando nos avanços tecnológicos em terapias de radioligantes para melhorar os resultados do tratamento, o que está contribuindo significativamente para o crescimento geral do mercado.

Em setembro de 2024, a Novartis iniciou a construção de duas instalações de fabricação de terapia com radioligantes em Indiana e na Califórnia. As novas unidades visam aumentar a capacidade de produção de Pluvicto e Lutathera. Este desenvolvimento reflete o compromisso da Novartis em construir infraestruturas que apoiem a crescente aplicação de terapias de radioligantes no tratamento do cancro.

Em dezembro de 2024, a Radiopharm Theranostics fez parceria com a Lantheus para o codesenvolvimento de um ensaio de imagem de Fase I para um novo radiofármaco oncológico. A Lantheus financiará todos os custos do ensaio e a Radiopharm liderará o programa clínico com pagamentos de até US$ 2 milhões.

Em maio de 2024, a Novartis adquiriu a Mariana Oncology, uma empresa de biotecnologia em estágio pré-clínico especializada em terapias inovadoras com radioligantes (RLTs) para cânceres com necessidades médicas significativas não atendidas. A aquisição também integra as capacidades de pesquisa de Mariana no portfólio mais amplo de desenvolvimento radiofarmacêutico da Novartis.

Em junho de 2024, a AstraZeneca adquiriu a Fusion Pharmaceuticals por US$ 2,4 bilhões. O pipeline da Fusion inclui o FPI‑2265, um radioconjugado actínio‑225 direcionado ao PSMA em ensaios de Fase II para câncer de próstata metastático resistente à castração. A aquisição também trouxe a infraestrutura de pesquisa e fabricação da Fusion para o negócio radiofarmacêutico da AstraZeneca.

Em março de 2024, a Ariceum Therapeutics abriu um novo laboratório de pesquisa e desenvolvimento radiofarmacêutico de 200 m² em Berlim. A instalação inclui laboratórios de biologia fria e radioativos e oferece suporte a imagens PET/SPECT e trabalho com isótopos terapêuticos alfa/beta. Permite o desenvolvimento interno e testes não clínicos de candidatos radiofarmacêuticos da próxima geração.

Em fevereiro de 2024, a Bristol‑Myers Squibb adquiriu a RayzeBio por US$ 4,1 bilhões, o que incluiu o radiofármaco actínio‑225 RYZ101 da RayzeBio, atualmente na Fase III para tumores pulmonares e neuroendócrinos de pequenas células. O acordo adicionou a fábrica da RayzeBio em Indianápolis às capacidades da BMS.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de radiofármacos durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado Radiofarmacêutico

Mercado Radiofarmacêutico