Tamanho do mercado de celulose e papel, participação, crescimento e análise da indústria, por matéria-prima (à base de madeira, à base de agro, à base de fibra reciclada), por processo (polpa, branqueamento), por indústria de uso final (embalagem, impressão) e análise regional, 2024-2031

Páginas: 150 | Ano base: 2023 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange atividades industriais envolvidas na produção e fornecimento de produtos de celulose e papel. Este mercado inclui operações em aplicações de fornecimento de matérias-primas, processamento e uso final. É segmentado por tipos de matérias-primas, como fibras de madeira, fontes de base agrícola e insumos à base de fibras recicladas.

Processos-chave como polpação e branqueamento, que são etapas essenciais na transformação de matérias-primas em produtos de papel utilizáveis. O relatório fornece uma análise abrangente dos principais impulsionadores, tendências emergentes e o cenário competitivo que deverá influenciar o mercado durante o período de previsão.

Mercado de Celulose e PapelVisão geral

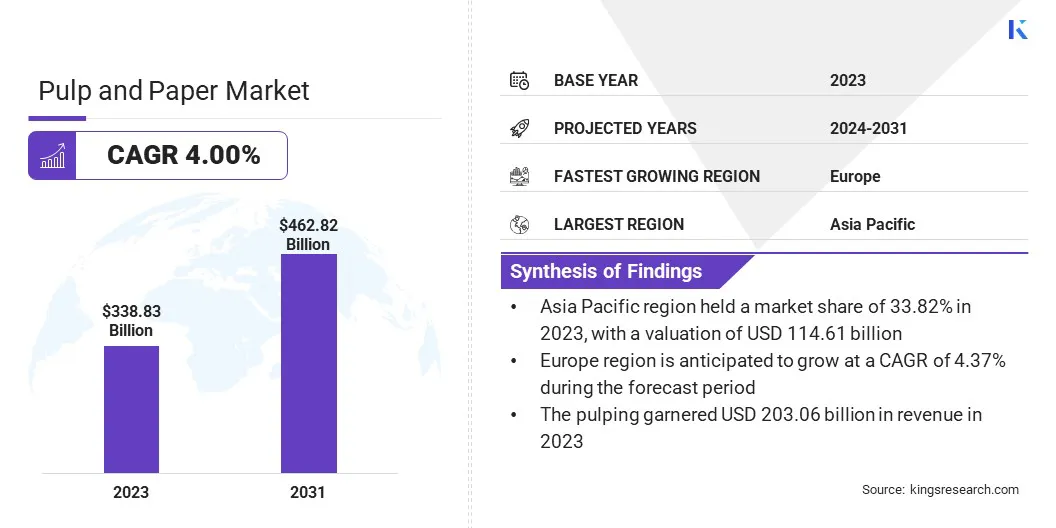

O tamanho do mercado global de celulose e papel foi avaliado em US$ 338,83 bilhões em 2023 e deve crescer de US$ 351,71 bilhões em 2024 para US$ 462,82 bilhões até 2031, exibindo um CAGR de 4,00% durante o período de previsão.

O crescimento do mercado é impulsionado pela crescente demanda por soluções de embalagens sustentáveis, à medida que as indústrias abandonam o plástico em favor de alternativas recicláveis e biodegradáveis. A expansão do setor de comércio eletrônico alimentou ainda mais a necessidade de materiais de embalagem eficientes e ecológicos, especialmente produtos de papel ondulado.

As principais empresas que operam na indústria de celulose e papel são NIPPON PAPER INDUSTRIES CO., LTD., Mondi, Stora Enso, Smurfit Kappa, Sappi Ltd, DS Smith, International Paper, Domtar Corporation, WestRock Company, UPM Global, CMPC, Suzano S/A, APP Group, Oji Holdings Corporation e Nine Dragons Paper Limited.

Além disso, as inovações em papéis especiais contribuem para o crescimento do mercado. Esses avanços incluem o desenvolvimento de produtos de papel de alto desempenho para aplicações em indústrias como eletrônica, saúde e embalagens de alimentos. A ascensão de papéis funcionais, como papéis repelentes à água, antimicrobianos e com revestimento de barreira, está criando novas oportunidades de crescimento.

Em janeiro de 2025, a International Paper e a DS Smith anunciaram a sua fusão para formar um líder global em embalagens sustentáveis. A entidade combinada busca melhorar a experiência do cliente integrando os pontos fortes de ambos os negócios, garantindo um serviço mais ágil e eficiente. Com um forte foco na inovação, a empresa manterá um forte foco na inovação, continuando a desenvolver soluções de embalagens sustentáveis.

Principais destaques:

O tamanho da indústria de celulose e papel foi registrado em US$ 338,83 bilhões em 2023.

O mercado deverá crescer a um CAGR de 4,00% de 2024 a 2031.

A Ásia-Pacífico detinha uma quota de mercado de 33,82% em 2023, com uma avaliação de 114,61 mil milhões de dólares.

O segmento de derivados de madeira obteve receitas de US$ 142,88 bilhões em 2023.

O segmento de celulose deverá atingir US$ 272,78 bilhões até 2031.

Estima-se que o segmento de embalagens gere uma receita de US$ 112,42 bilhões até 2031.

Prevê-se que a Europa cresça a um CAGR de 4,37% durante o período de previsão.

Motorista de mercado

“Demanda por Embalagens Sustentáveis”

O crescimento do mercado global de celulose e papel é impulsionado pela crescente demanda por embalagens sustentáveis. À medida que as preocupações ambientais aumentam a nível global, indústrias como o comércio eletrónico, a alimentar e o retalho estão a adotar cada vez mais soluções de embalagens ecológicas, recicláveis e biodegradáveis.

Essa mudança é apoiada por regulamentações que visam resíduos plásticos, como a proibição de plásticos descartáveis, juntamente com a crescente conscientização dos consumidores sobre as questões ambientais. A mudança para longe deembalagens plásticasestá incentivando as empresas a investir em alternativas sustentáveis e recicláveis à base de papel.

As embalagens de papel oferecem uma solução viável que se alinha às metas de sustentabilidade, atende aos requisitos regulatórios e atende à demanda dos consumidores por produtos ecologicamente corretos. Os fabricantes estão se concentrando no desenvolvimento de produtos inovadores e sustentáveis para atender a essa demanda crescente.

Em março de 2025, a ANDRITZ e a HolyPoly firmaram um acordo exclusivo para fornecer uma solução abrangente de reciclagem de roupas usadas para máquinas de papel (PMC) para produtores de papel em toda a Europa. A parceria permite que as fábricas reciclem todos os tecidos formadores e feltros no final da sua vida útil, promovendo iniciativas de economia circular.

Desafio de mercado

“Aumento do custo das matérias-primas”

Um grande desafio que dificulta a expansão do mercado de celulose e papel é o custo crescente das matérias-primas, especialmente madeira e fibras recicladas. Flutuações no preço e na oferta, alimentadas por regulamentações de desmatamento, interrupções na cadeia de fornecimento e competição entre setores, afetam significativamente os custos de produção.

Para enfrentar este desafio, as empresas estão a investir em fontes alternativas de fibra, tais como materiais de base agrícola e reciclados. Além disso, as inovações nas tecnologias de reciclagem de fibras e o desenvolvimento de técnicas de processamento de celulose mais eficientes podem ajudar a mitigar o impacto da escassez de matérias-primas e reduzir a dependência de fontes tradicionais.

Tendência de mercado

"Foco em papel repelente de água não branqueado"

No mercado de papel e celulose, o papel hidrorrepelente não branqueado está emergindo como uma tendência chave. Esta tendência reflete a preferência crescente por produtos de papel natural, não tratado e com maior durabilidade. Os papéis não branqueados retêm as qualidades da fibra bruta, tornando-os uma alternativa mais ecológica às opções branqueadas.

A incorporação de recursos repelentes à água aumenta sua utilidade, principalmente em aplicações sensíveis à umidade. Esta mudança para papel não branqueado e resistente à água alinha-se com os esforços da indústria para desenvolver materiais funcionais e sustentáveis sem depender de produtos químicos nocivos.

Em outubro de 2024, a Lintec lançou um papel kraft cru e incolor com alta repelência à água, desenvolvido para aplicações como sacolas e envelopes no setor logístico. O produto oferece tons naturais de cor da polpa e atinge classificação de repelência à água R7 sem revestimento superficial, mantendo compatibilidade com diversos métodos de impressão e adesivos de processamento padrão.

Instantâneo do relatório do mercado de celulose e papel

Segmentação

Detalhes

Por matéria-prima

À base de madeira, à base de agro, à base de fibra reciclada

Por Processo

Despolpamento, Branqueamento

Por indústria de uso final

Embalagem, Impressão, Construção, Bens de Consumo, Transporte, Energia, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por matéria-prima (à base de madeira, à base de produtos agrícolas e à base de fibra reciclada): O segmento de produtos à base de madeira faturou US$ 142,88 bilhões em 2023 devido à sua ampla disponibilidade, alta qualidade de fibra e infraestrutura de processamento estabelecida.

Por processo (polpa e branqueamento): O segmento de celulose detinha uma participação de 59,93% em 2023, atribuída ao seu papel central na extração de fibras e métodos de produção econômicos.

Por indústria de uso final (embalagens, impressão, construção e bens de consumo): O segmento de embalagens deverá atingir US$ 112,42 bilhões até 2031, impulsionado pela crescente demanda por embalagens sustentáveis e recicláveis nos setores de comércio eletrônico e FMCG.

Mercado de Celulose e PapelAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação no mercado de celulose e papel da Ásia-Pacífico ficou em torno de 33,82% em 2023, avaliada em US$ 114,61 bilhões. O domínio é apoiado pela forte procura dos setores de embalagem, impressão e higiene.

Países como a China, a Índia, a Indonésia e o Vietname testemunharam uma rápida industrialização e urbanização, levando a um maior consumo de produtos de papel. A expansão do comércio eletrônico e dos setores de varejo aumentou a necessidade de embalagens e etiquetas de papelão ondulado. Além disso, a disponibilidade abundante de matérias-primas, os baixos custos trabalhistas e as políticas governamentais favoráveis tornaram a região um importante centro de produção de celulose e papel.

A indústria europeia de papel e celulose está preparada para crescer a um CAGR de 4,37% durante o período de previsão. Esse crescimento é fomentado por seu forte foco na sustentabilidade, reciclagem e inovação tecnológica. A Europa tem as taxas de reciclagem de papel mais elevadas a nível mundial, o que apoia a mudança para práticas de economia circular.

A crescente demanda por produtos ecologicamente corretos eembalagem biodegradávelde setores como alimentos, cosméticos e comércio eletrônico está impulsionando ainda mais a expansão do mercado regional. Países como a Alemanha, a Finlândia e a Suécia lideram o mercado regional com instalações de produção bem estabelecidas e desenvolvimentos orientados para a investigação no processamento sustentável de fibras.

Em maio de 2024, a Starkraft, pertencente ao GRUPO HEINZEL, iniciou com sucesso as operações de sua máquina de papel PM6 na fábrica de papel Steyrermühl, na Áustria. A expansão aumenta a capacidade de produção de papel kraft da empresa para 350 mil toneladas anuais, apoiando o crescimento global e reforçando o seu compromisso com a inovação, qualidade e sustentabilidade em soluções de embalagens flexíveis.

Marcos Regulatórios

Nos EUA, a indústria de celulose e papel é regulamentada pela Agência de Proteção Ambiental (EPA) sob estruturas como a Lei do Ar Limpo (CAA) e a Lei da Água Limpa (CWA), que estabelecem limites para emissões atmosféricas e descarga de águas residuais das fábricas.

Na Índia, o Conselho Central de Controle da Poluição (CPCB) supervisiona o cumprimento da Lei da Água (Prevenção e Controle da Poluição), de 1974, e da Lei do Meio Ambiente (Proteção), de 1986, determinando descarga zero de líquidos e promovendo tecnologias de produção mais limpas nas fábricas de papel.

Cenário Competitivo

Os principais players da indústria de celulose e papel estão se concentrando em investimentos estratégicos em tecnologias avançadas de processamento para melhorar a eficiência operacional e reduzir o impacto ambiental. As empresas estão a expandir as suas capacidades de produção em regiões de elevado crescimento através de joint ventures e modernização de instalações para satisfazer a procura crescente.

As fusões e aquisições estão a ser utilizadas para fortalecer portfólios de produtos e entrar em novos mercados geográficos. Muitos intervenientes estão a migrar para modelos de produção integrados para racionalizar as cadeias de abastecimento e reduzir a dependência de fornecedores externos. Há uma forte ênfase no desenvolvimento de produtos de papel sustentáveis e recicláveis para se alinharem aos padrões regulatórios e às mudanças nas preferências dos consumidores.

Em abril de 2025, a ANDRITZ assinou um acordo para adquirir a A.Celli Paper, expandindo suas capacidades em tecnologias de bobinagem e rebobinagem e fortalecendo sua posição como fornecedor de linha completa na indústria de papel e tissue. A aquisição aprimora as ofertas de serviços da ANDRITZ e apoia sua estratégia de fornecer soluções inovadoras e completas, desde processamento de fibra até rolos de papel embalado.

Lista das principais empresas no mercado de celulose e papel:

Em março de 2025, a ITC Limited assinou um acordo de transferência comercial para adquirir a Century Pulp & Paper Undercoming (CPP) da Aditya Birla Real Estate Limited. A aquisição adiciona 480.000 toneladas métricas de capacidade anual ao negócio de cartões e papéis especiais da ITC e oferece benefícios estratégicos em escala, resiliência operacional e vantagem local, ao mesmo tempo em que se alinha com a estratégia de crescimento e os objetivos de sustentabilidade da ITC.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de celulose e papel durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.