Tamanho do mercado de dispersão de poliuretano, análise, crescimento e análise da indústria, por produto (baseado em água, baseado em solventes), por aplicação (tintas e revestimentos, adesivos e selantes, acabamento têxtil, acabamento em couro natural, couro sintético, outros) e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange formulações à base de água e solvente e uma variedade de aplicações que incluem tintas e revestimentos, adesivos e selantes, acabamento têxtil, acabamento em couro natural e acabamento em couro sintético.

Essa estrutura de mercado abrange toda a cadeia de suprimentos, desde o desenvolvimento de formulações especializadas até sua aplicação em diversas indústrias, refletindo um equilíbrio entre a inovação tecnológica e os requisitos de desempenho do usuário final.

Mercado de dispersão de poliuretanoVisão geral

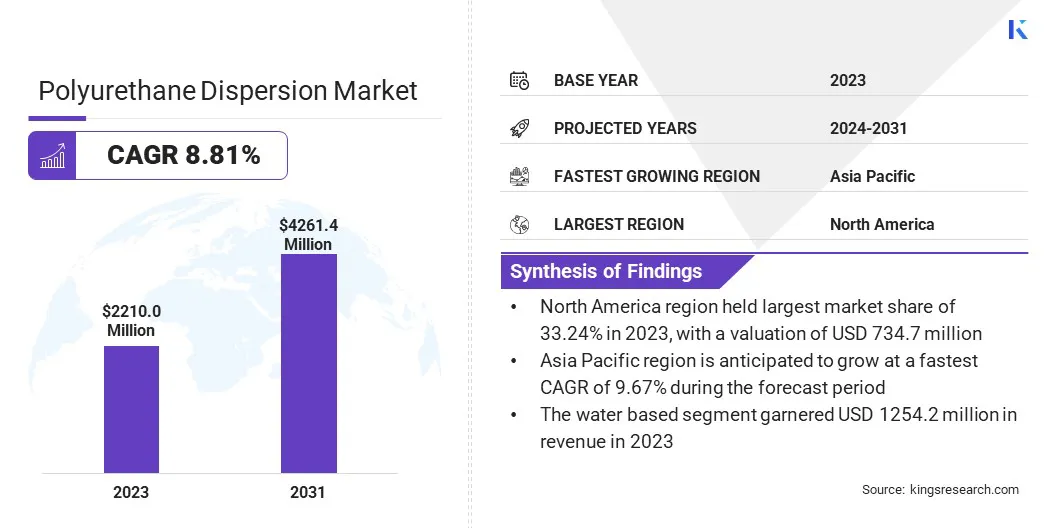

O tamanho do mercado global de dispersão de poliuretano foi avaliado em US $ 2210,0 milhões em 2023 e deve crescer de US $ 2360,4 milhões em 2024 para US $ 4261,4 milhões em 2031, exibindo um CAGR de 8,81% durante o período de previsão.

O mercado é impulsionado pela crescente demanda por soluções de revestimento ecológicas e de alto desempenho em vários setores. A mudança em direção a formulações baseadas na água, favorecida por seu baixo teor de COV e conformidade regulatória, é um fator-chave que apoia a expansão do mercado.

Major companies operating in the polyurethane dispersion industry are Asahi Kasei Corporation, LANXESS, Mitsui Chemicals, Inc., Stahl Holdings B.V., BASF, C. L. HAUTHAWAY & SONS CORP, Lamberti S.p.A., Perstorp, Cosmos Plastics & Chemicals, The Lubrizol Corporation, Huntsman International LLC, ALBERDINGK BOLEY GmbH, Dow, Wanhua e Covestro AG.

O mercado é apoiado por avanços na tecnologia de formulação, melhorando a durabilidade, flexibilidade e resistência química da dispersão de poliuretano (PUD). Os investimentos em crescimento nas indústrias automotivas, de construção, móveis e moda também estão contribuindo para a crescente adoção do PUD globalmente.

Principais destaques:

O tamanho da indústria de dispersão de poliuretano foi avaliado em US $ 2210,0 milhões em 2023.

O mercado deve crescer a uma CAGR de 8,81% de 2024 a 2031.

A América do Norte detinha uma participação de mercado de 33,24% em 2023, com uma avaliação de US $ 734,7 milhões.

O segmento à base de água recebeu US $ 1254,2 milhões em receita em 2023.

Espera -se que o segmento de tintas e revestimentos atinja US $ 1142,3 milhões até 2031.

Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 9,67% durante o período de previsão.

Piloto de mercado

A crescente demanda por soluções ecológicas e embalagens sustentáveis

O mercado está registrando um crescimento significativo, impulsionado pela crescente demanda por revestimentos ecológicos eadesivosbem como o uso em expansão de PUDs em soluções de embalagens sustentáveis.

A mudança em direção a formulações de baixo VOC e baseada em água está ganhando força, particularmente em indústrias como automotivo, construção, têxteis e acabamento em couro, onde políticas regulatórias e preocupações ambientais estão pressionando os fabricantes a adotar alternativas mais verdes.

Além disso, a crescente ênfase na embalagem sustentável, particularmente em embalagens de alimentos mono-material, alimentou a necessidade de adesivos e revestimentos à base de PUD que aumentam a reciclabilidade, mantendo fortes propriedades de barreira e durabilidade. Os principais fabricantes estão expandindo suas capacidades de produção, fortalecendo ainda mais a trajetória de crescimento do mercado.

Em agosto de 2023, a Mitsui Chemicals, Inc. anunciou uma expansão de sua produção de PUD na fábrica da Shimizu para atender à crescente demanda por embalagens de alimentos monocaterial. A medida dobrará a capacidade doméstica, à medida que a sustentabilidade impulsiona a demanda por pudim, especialmente na Europa. Os pudins de Takelac, conhecidos por resistência ao calor e propriedades de barreira, são amplamente utilizados em revestimentos, adesivos e têxteis, levando a Mitsui Chemicals a fortalecer sua rede de suprimentos.

Desafio de mercado

Altos custos de produção

Um grande desafio no mercado de dispersão de poliuretano é o alto custo de produção associado a matérias -primas e tecnologias de formulação avançada. A dependência de polióis especiais, isocianatos e aditivos aumenta as despesas de fabricação, tornando os produtos à base de PUD menos competitivos em custo em comparação com as alternativas convencionais à base de solventes.

Tendência de mercado

Avanços em tecnologias de alto desempenho

O mercado está evoluindo com avanços rápidos em tecnologias de alto desempenho, melhorando a durabilidade, flexibilidade e resistência química de revestimentos e adesivos à base de PUD.

A tecnologia de reticulação ajuda a melhorar a força da adesão, a resistência à água e as propriedades mecânicas, tornando os PUDs mais adequados para aplicações exigentes em revestimentos automotivos, de construção e industrial. Além disso, pudimes híbridos que combinam múltiplas tecnologias de polímeros estão ganhando tração, oferecendo desempenho superior no acabamento têxtil, couro sintético e revestimentos de proteção.

Em novembro de 2024, a Lubrizol introduziu o SAURURE 20898 PUD, expandindo suas tecnologias avançadas de resina para revestimentos. Projetado para revestimentos de embalagem e tintas duráveis, ele aprimora a embalagem holográfica de folha de carimbo a quente (HSF) com um equilíbrio ideal de dureza e flexibilidade para acabamentos de alta qualidade. Projetado para suportar processos de gravação como folhas holográficas e acabamentos metálicos, ele garante a durabilidade e mantém a integridade do design.

Relatório do mercado de dispersão de poliuretano Instantâneo

Segmentação

Detalhes

Por produto

À base de água, baseada em solvente

Por aplicação

Tintas e revestimentos, adesivos e selantes, acabamento têxtil, acabamento em couro natural, couro sintético, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por produto (à base de água, à base de solvente): o segmento à base de água ganhou US $ 1254,2 milhões em 2023, devido à sua crescente preferência por revestimentos e adesivos com baixo VOC, ambientalmente amigável entre os setores.

Por aplicação (tintas e revestimentos, adesivos e selantes, acabamento têxtil, acabamento em couro natural, couro sintético, outros): o segmento de tintas e revestimentos mantido 26,74% da participação no mercado em 2023, devido à crescente adoção de pud baseado em água em revestimentos protetores e decorativos para aplicações automotivas, de construção e industrial.

Mercado de dispersão de poliuretanoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A América do Norte representou 33,24% de participação no mercado de dispersão de poliuretano em 2023, com uma avaliação de US $ 734,7 milhões. Isso é atribuído à forte demanda por revestimentos de alto desempenho, adesivos e selantes em indústrias como automotivo, construção e têxteis.

Os regulamentos ambientais que incentivam a adoção de pudins de baixo VoC, à base de água, juntamente com os avanços tecnológicos e a presença de principais fabricantes, contribuíram para o domínio da região. Além disso, a região se beneficia de uma base industrial bem estabelecida e de investimentos crescentes em soluções de materiais sustentáveis e avançados.

O mercado na Ásia -Pacífico está pronto para crescer em um CAGR significativo de 9,67% durante o período de previsão, impulsionado pela rápida industrialização, urbanização e expansão dos setores de manufatura em países como China, Índia e Japão.

As indústrias em expansão automotiva, construção e calçados, juntamente com a crescente demanda por aplicações de couro sintético e acabamento têxtil, estão impulsionando o consumo de pudim. A presença de um grande número de fabricantes de pudim na região, particularmente na China e na Índia, reforçou as cadeias de suprimentos e aprimorou as capacidades de produção.

O aumento da conscientização ambiental e as iniciativas governamentais de apoio que promovem revestimentos e adesivos ecológicos aceleram ainda mais o crescimento do mercado nessa região.

Em novembro de 2023, a Covestro anunciou o lançamento de pudins equilibrados em massa na Ásia-Pacífico. Apresentando até 80% de matérias-primas alternativas, esses pudim de baixo carbono oferecem uma solução de queda para revestimentos automotivos, calçados e eletrônicos, avançando metas de sustentabilidade e economia circular.

Estruturas regulatórias

Nos EUA, a Agência de Proteção Ambiental (EPA) regula os PUDs sob a Lei do Ar Limpo (CAA), estabelecendo limites de limites de emissões voláteis do composto orgânico (VOC) em revestimentos, adesivos e outras aplicações industriais.

Na Índia, o Bureau of Indian Standards (BIS) estabelece diretrizes para pudim em revestimentos, adesivos e outras aplicações para garantir qualidade, segurança e desempenho.

Cenário competitivo:

OpoliuretanoA indústria de dispersão é marcada por uma forte concorrência, com empresas líderes enfatizando avanços tecnológicos, colaborações do setor, aprimoramentos de produção e iniciativas ecológicas para expandir sua pegada de mercado.

As empresas estão investindo em pesquisa e desenvolvimento para melhorar o desempenho dos PUDs, oferecendo maior durabilidade, flexibilidade e conformidade ambiental. Fusões, aquisições e colaborações com fornecedores de matérias-primas e indústrias de uso final são estratégias comuns que visa expandir o alcance do mercado e otimizar as cadeias de suprimentos.

Além disso, os fabricantes estão aumentando suas capacidades de produção, particularmente em regiões de alto crescimento, como a Ásia-Pacífico, para atender à crescente demanda por pudins à base de água. Uma ênfase crescente em formulações sustentáveis e de base biológica levou ao desenvolvimento de alternativas de baixo VoC e solvente, alinhando-se com os regulamentos ambientais globais.

As empresas também estão alavancando tecnologias avançadas de fabricação para aumentar a eficiência e a relação custo-benefício, mantendo a alta qualidade do produto.

Em outubro de 2024, a Stahl anunciou a abertura de uma nova instalação de última geração para a fabricação de pudins em Cingapura. Essa expansão estratégica visa atender à crescente demanda na Ásia e no Pacífico Sul, reforçando o compromisso de Stahl com a sustentabilidade e a inovação. A nova instalação também se alinha aos objetivos ambientais, ambientais, sociais e de governança (ESG) da empresa, apoiando sua estratégia de crescimento a longo prazo.

Lista de empresas -chave no mercado de dispersão de poliuretano:

Em setembro de 2023, A Covestro lançou seu portfólio de PUDs e produtos parcialmente biológicos. A Covestro introduziu suas soluções adesivas de poliuretano transportado pela água, Dispercoll U Plus e Desmodur, projetados especificamente para o mercado de interiores automotivos, oferecendo baixas emissões de COV, sustentabilidade ambiental aprimorada e desempenho estável de vínculo em condições climáticas variadas.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de dispersão de poliuretano durante o período de previsão?

Qual o tamanho do mercado em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.