Definição de Mercado

A vetrônica militar compreende sistemas eletrônicos integrados projetados para melhorar o desempenho, a segurança e a consciência situacional dos veículos militares. Inclui sensores, módulos de comunicação, unidades de controle e tecnologias de exibição que apoiam a eficiência operacional e a eficácia da missão.

As aplicações abrangem o compartilhamento de dados do campo de batalha em tempo real, comando e controle, navegação e vigilância, garantindo operações coordenadas e vantagem estratégica. As forças de defesa implantam esses sistemas em veículos blindados, tanques, veículos de apoio ao combate e veículos terrestres não tripulados para melhorar a prontidão para o combate, a funcionalidade dos veículos e a proteção da tripulação.

Mercado Vetrônico MilitarVisão geral

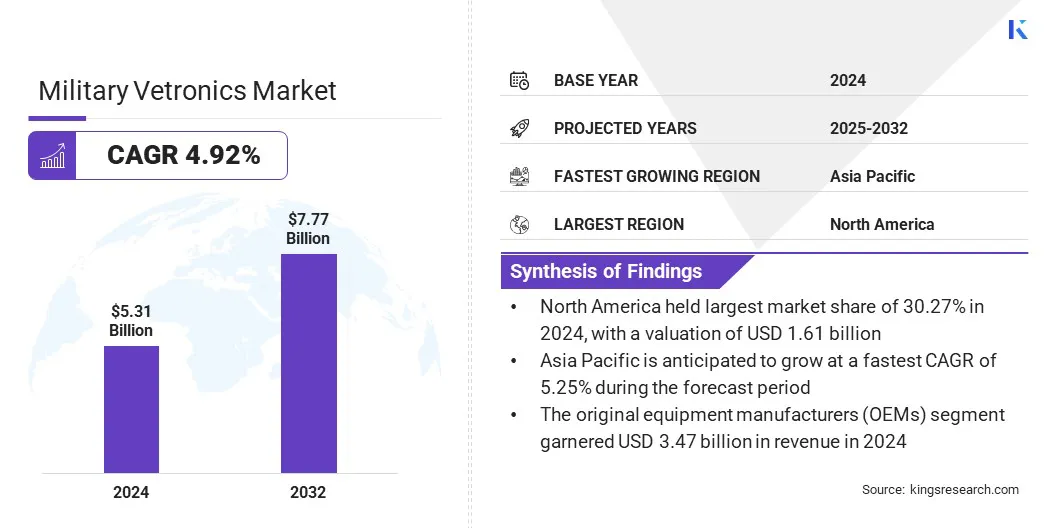

O tamanho do mercado global de vetrônica militar foi avaliado em US$ 5,32 bilhões em 2024 e deve crescer de US$ 5,55 bilhões em 2025 para US$ 7,77 bilhões até 2032, exibindo um CAGR de 4,92% durante o período de previsão.

Este crescimento é atribuído à crescente procura de sistemas electrónicos avançados para melhorar a consciência situacional, o desempenho dos veículos e a segurança da tripulação em operações militares. A expansão da adoção de sensores integrados, módulos de comunicação e unidades de controle está permitindo o compartilhamento de dados em tempo real, comando e controle e gerenciamento do campo de batalha, impulsionando assim a expansão do mercado.

Principais destaques

- O tamanho da indústria vetrônica militar foi avaliado em US$ 5,32 bilhões em 2024.

- O mercado deverá crescer a um CAGR de 4,92% de 2025 a 2032.

- A América do Norte detinha uma quota de mercado de 30,27% em 2024, avaliada em 1,61 mil milhões de dólares.

- O segmento de sistemas de comando, controle, comunicações e computadores (C4) arrecadou US$ 1,52 bilhão em receitas em 2024.

- Espera-se que o segmento dos principais tanques de batalha (MBTs) atinja US$ 2,08 bilhões até 2032.

- Prevê-se que o segmento de fabricantes de equipamentos originais (OEMs) testemunhe o CAGR mais rápido de 4,97% durante o período de previsão.

- Prevê-se que a Ásia-Pacífico cresça a um CAGR de 5,25% durante o período de projeção.

As principais empresas que operam no mercado de vetrônica militar são Boeing, Lockheed Martin Corporation, General Dynamics Corporation, Elbit Systems Ltd., Rheinmetall AG, Saab, BAE Systems, Curtiss-Wright, Safran SA, Thales, Oshkosh Defense, LLC, TE Connectivity, Collins Aerospace, Northrop Grumman e RTX.

O foco crescente das agências de defesa na modernização, eficiência operacional e prontidão estratégica está impulsionando a integração da vetrônica militar em veículos blindados, tanques, veículos de apoio ao combate e veículos terrestres não tripulados. Além disso, os avanços tecnológicos contínuos dos fornecedores de soluções, juntamente com iniciativas de aquisição de defesa e programas de modernização, estão acelerando o crescimento do mercado.

- Em Março de 2023, o Departamento de Defesa dos EUA destinou 271 milhões de dólares para modernizar os veículos de combate da próxima geração do Exército. O financiamento destina-se a melhorar as capacidades de vigilância silenciosa, a mobilidade, a resistência operacional e a energia eléctrica a bordo, apoiando iniciativas mais amplas de modernização no sector da vetrónica militar.

Motorista de mercado

Aumento dos gastos globais com defesa

O crescimento do mercado de vetrônica militar é alimentado pelo aumento dos gastos globais com defesa e pelo foco dos governos na modernização das forças armadas. Esses sistemas integram sensores avançados, módulos de comunicação, ferramentas de navegação e unidades de controle para melhorar o desempenho do veículo, a consciência situacional e a segurança da tripulação.

As agências de defesa estão cada vez mais a implementar estas soluções para melhorar a eficiência operacional, a gestão do campo de batalha e a eficácia da missão. De acordo com as Nações Unidas, os gastos militares globais atingiram um máximo histórico em 2024, com despesas superiores a 2,7 biliões de dólares. Este aumento sublinha a crescente ênfase nas capacidades de defesa em todo o mundo.

Desafio de mercado

Integração de sistemas complexos

A integração complexa de sistemas cria uma barreira significativa ao crescimento do mercado de vetrônica militar. Os veículos de combate modernos exigem uma coordenação perfeita de sensores, unidades de comunicação, módulos de navegação e sistemas de controle, que são desenvolvidos por diferentes fornecedores e baseados em diversos padrões técnicos.

A integração desses subsistemas requer engenharia personalizada, testes rigorosos e conhecimento especializado, o que amplia os prazos de desenvolvimento e aumenta os custos gerais.

Os veículos militares mais antigos que não possuem suporte integrado para a eletrónica moderna apresentam desafios adicionais, uma vez que a adaptação da eletrónica avançada em plataformas mais antigas exige grandes modificações. A escassez de engenheiros e técnicos qualificados capazes de gerir integrações complexas complica ainda mais a implementação em grande escala.

Para enfrentar estes desafios, as agências de defesa e os empreiteiros estão cada vez mais a adoptar arquitecturas padronizadas, designs modulares e ferramentas de simulação avançadas. Essas abordagens visam melhorar a compatibilidade, reduzir os riscos de integração e acelerar a implantação de soluções vetrônicas avançadas em diversas frotas de veículos.

Tendência de mercado

Adoção de Arquiteturas de Sistemas Modulares e Abertos

O mercado de vetrônica militar está passando por uma forte mudança em direção à arquitetura de sistemas modulares e abertos, impulsionada pela necessidade de sistemas eletrônicos flexíveis, interoperáveis e atualizáveis.

Esta abordagem permite a integração perfeita de sensores, módulos de comunicação, ferramentas de navegação e unidades de controle, reduzindo os desafios de compatibilidade e suportando atualizações tecnológicas mais rápidas. Estas arquiteturas são particularmente valiosas para agências de defesa que gerenciam diversas frotas de veículos, onde a modernização e a extensão do ciclo de vida são críticas.

As organizações estão cada vez mais implementando designs modulares para simplificar atualizações, aprimorar a interoperabilidade de sistemas e acelerar a implantação de recursos avançados. As arquiteturas padronizadas e abertas reduzem a complexidade do desenvolvimento, reduzem os custos e permitem a rápida incorporação de tecnologias emergentes.

- Em março de 2023, um estudo publicado pela Universidade de Belgrado destaca a adoção de arquiteturas de sistemas modulares e abertos em vetrônica militar. O estudo enfatiza que estas arquitecturas melhoram a interoperabilidade, simplificam a integração de novas tecnologias, melhoram a relação custo-eficácia e aumentam a eficiência operacional da vetrónica militar.

Instantâneo do relatório de mercado da Vetronics militar

|

Segmentação

|

Detalhes

|

|

Por sistema

|

Sistemas de comunicação e navegação, sistemas de comando, controle, comunicações e computadores (C4), sistemas de controle de armas, sistemas de energia e controle, sistemas de exibição e interface, sistemas de proteção de veículos e outros

|

|

Por plataforma

|

Principais tanques de batalha (MBTs), veículos blindados leves (LAVs), veículos de combate de infantaria (IFVs), veículos blindados de transporte de pessoal (APCs), veículos protegidos contra emboscadas resistentes a minas (MRAP), veículos terrestres não tripulados (UGVs), veículos anfíbios, logística e veículos de apoio e outros

|

|

Por usuário final

|

Fabricantes de equipamentos originais (OEMs) e pós-venda

|

|

Por região

|

América do Norte: EUA, Canadá, México

|

|

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

|

|

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

|

|

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

|

|

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

|

Segmentação de Mercado

- Por sistema (sistemas de comunicação e navegação, sistemas de comando, controle, comunicações e computadores (C4), sistemas de controle de armas, sistemas de energia e controle, sistemas de exibição e interface, sistemas de proteção de veículos e outros): O segmento de sistemas de comando, controle, comunicações e computadores (C4) ganhou US$ 1,52 bilhão em 2024, principalmente devido à crescente demanda por gerenciamento aprimorado do campo de batalha e coordenação operacional em tempo real.

- Por plataforma (tanques de batalha principais (MBTs), veículos blindados leves (LAVs), veículos de combate de infantaria (IFVs), veículos blindados de transporte de pessoal (APCs), veículos protegidos contra emboscadas resistentes a minas (MRAP), veículos terrestres não tripulados (UGVs), veículos anfíbios, veículos logísticos e de apoio e outros): Os principais tanques de batalha (MBTs) detinham uma participação de 26,48% do mercado em 2024, devido à sua ampla implantação em programas de modernização e à integração de vetrônica avançada para melhorar o desempenho de combate.

- Por usuário final (fabricantes de equipamentos originais (OEMs) e pós-venda): O segmento de fabricantes de equipamentos originais (OEMs) deverá atingir US$ 5,09 bilhões até 2032, devido ao aumento da demanda por novos veículos militares equipados com sistemas vetrônicos avançados e à modernização das frotas existentes.

Mercado Vetrônico MilitarAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de vetrônica militar na América do Norte foi de 30,27% em 2024, avaliada em US$ 1,61 bilhão. Este domínio é reforçado por orçamentos de defesa substanciais, programas de modernização em curso e a presença de capacidades avançadas de produção e I&D.

A região beneficia da integração de tecnologias vetrónicas de ponta, incluindo sensores, módulos de comunicação e sistemas de comando e controlo, que estão a melhorar a prontidão operacional e o desempenho dos veículos.

Políticas de compras governamentais de apoio, colaborações entre agências de defesa e empreiteiros e investimento contínuo em soluções de campo de batalha autônomas e em rede estão impulsionando ainda mais o crescimento do mercado.

- Em setembro de 2025, a EnerSys, com sede nos EUA, lançou as baterias de íon-lítio Hawker ARMASAFE iON-X de 24 volts para aplicações em veículos militares. Eles são projetados para partida de veículos com alta corrente e para suportar sistemas eletrônicos integrados. Essas baterias estão disponíveis em modelos de 105 Ah e 162 Ah e oferecem ciclo de vida longo e atendem aos padrões MIL-PRF-32565C.

A indústria de vetrônica militar da Ásia-Pacífico deve crescer a um CAGR de 5,25% durante o período de previsão. Este crescimento é alimentado pelo aumento dos investimentos das agências governamentais de defesa e dos fabricantes nacionais de defesa em programas de modernização de veículos e pela expansão das capacidades locais de produção de defesa em toda a Ásia-Pacífico.

O foco crescente em veículos terrestres não tripulados, plataformas autônomas e soluções integradas de gerenciamento de campos de batalha está impulsionando uma forte demanda por sistemas vetrônicos avançados. A rápida adoção de sensores de ponta, redes de comunicação seguras e arquiteturas modulares está impulsionando a inovação na vetrônica militar.

Marcos Regulatórios

- Nos EUA, MIL-STD-1275, um padrão do Departamento de Defesa dos EUA, regulamenta as características elétricas para sistemas de energia de 28 VCC em veículos militares. Garante compatibilidade e proteção contra transientes de tensão, apoiando a operação confiável de sistemas vetrônicos.

- No Japão, os Padrões Industriais Japoneses JIS C 60068 regulam métodos de testes ambientais para equipamentos eletrônicos, incluindo aplicações militares. Ele garante que os sistemas vetrônicos militares mantenham a funcionalidade e a resiliência sob diversas condições ambientais.

- Globalmente, a Organização Internacional de Padronização (ISO) 26262 regula a segurança funcional de sistemas elétricos e eletrônicos em veículos rodoviários. Aplica-se a veículos militares que utilizam componentes eletrônicos de nível automotivo, garantindo uma operação confiável e segura de componentes vetrônicos militares.

Cenário Competitivo

As empresas que operam na indústria vetrónica militar estão a manter a competitividade através de investimentos em sensores avançados, módulos de comunicação, sistemas de navegação e arquiteturas de sistemas modulares. Eles estão desenvolvendo soluções vetrônicas para gerenciamento, comando e controle em tempo real do campo de batalha e otimização do desempenho de veículos para apoiar operações em tanques de batalha principais (MBTs), veículos blindados de transporte de pessoal e veículos terrestres não tripulados.

Os participantes do mercado estão expandindo suas ofertas com integração autônoma de sistemas, recursos de segurança cibernética e análise avançada de dados para atender aos crescentes requisitos de defesa. Além disso, estão a estabelecer centros de apoio técnico e a colaborar com agências de defesa e parceiros tecnológicos para facilitar a implantação e melhorar a interoperabilidade dos sistemas.

Além disso, as empresas estão oferecendo programas de treinamento, serviços de manutenção e testes baseados em simulação para aumentar a confiabilidade operacional e sustentar o posicionamento competitivo.

- Em maio de 2024, a Textron Systems e a Kodiak Robotics anunciaram uma colaboração para desenvolver um veículo militar não tripulado para operações em terrenos complexos. O veículo incorporará o sistema de direção autônoma da Kodiak e utilizará DefensePods modulares para implantação de sensores. O programa está programado para demonstrar capacidades sem motorista posteriormente e avaliar aplicações potenciais com o Departamento de Defesa dos EUA e forças aliadas.

Principais empresas no mercado de Vetrônica Militar:

- Boeing

- Lockheed Martin Corporation

- Corporação General Dynamics

- Elbit Sistemas Ltda.

- Rheinmetall AG

- Saab

- BAE Sistemas

- Curtiss-Wright

- Safra SA

- Tales

- Defesa Oshkosh, LLC

- Conectividade TE

- Collins Aeroespacial

- Northrop Grumman

- RTX

Desenvolvimentos Recentes (Parcerias)

- Em setembro de 2025, Nordic Air Defense e Volvo Defense anunciaram uma parceria para integrartecnologia anti-dronenos sistemas de proteção VIPRO da Volvo para veículos militares. A colaboração visa desenvolver um sistema de combate a aeronaves não tripuladas (C-UAS) compacto e econômico, projetado para lançar projéteis interceptadores de drones a partir de veículos. Esta integração irá melhorar a proteção dos veículos contra ameaças de drones, melhorando a eficácia operacional e o sucesso da missão.

Mercado Vetrônico Militar

Mercado Vetrônico Militar