Tamanho do mercado de Machine Tools Tamanho, Compartilhamento, Crescimento e Indústria, por tipo (corte de metal, formação de metal), por tecnologia (Controle numérico de computador (CNC), convencional), por uso final (automotivo, engenharia mecânica, trabalho de metal, aeroespacial, indústria elétrica, outros) e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange a produção, distribuição e venda de máquinas usadas para cortar, modelar, perfurar, moer e acabar metal e outros materiais. Inclui máquinas de controle numérico de computador (CNC), torno, máquinas de moagem, trituradores e outras ferramentas de precisão usadas em indústrias como automotivo, aeroespacial, construção e fabricação.

O mercado abrange serviços de pós -venda, como manutenção, adaptação e substituição de ferramentas, impulsionando melhorias de automação industrial e eficiência em todo o mundo. O relatório descreve os principais fatores que impulsionam o mercado, juntamente com análises regionais e estruturas regulatórias que devem influenciar a trajetória de crescimento durante o período de previsão.

Mercado de máquinas -ferramentasVisão geral

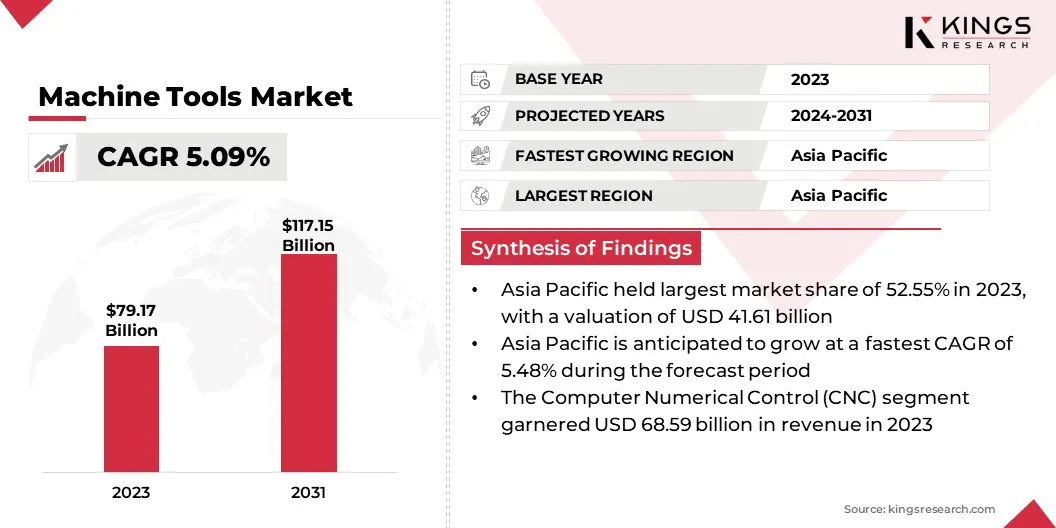

O tamanho do mercado global de máquinas -ferramentas foi avaliado em US $ 79,17 bilhões em 2023 e deve crescer de US $ 82,75 bilhões em 2024 para US $ 117,15 bilhões em 2031, exibindo um CAGR de 5,09% durante o período de previsão. Esse mercado está testemunhando crescimento constante, impulsionado pelo aumento da automação industrial, avanços na tecnologia CNC e crescente demanda por fabricação de precisão em vários setores.

Os setores automotivo e aeroespacial estão contribuindo significativamente para a expansão do mercado, pois exige ferramentas de alta precisão para a produção complexa de componentes. Além disso, o crescimento dos setores de construção e máquinas pesadas aumenta a demanda por soluções de usinagem robustas e de alto desempenho.

As principais empresas que operam na indústria de máquinas-ferramentas são DMG Mori, Amada Co., Ltd., Trumpf, Mazak Corporation, Okuma Corporation, Makino Inc., Mag IAS GmbH, Grob-Werke GmbH & Co. KG, Haas Automation, Hardinge Inc., DN Solutions, Gluon Corporation, Corporation, JTE, JTE, JTE, JTE, Inc, Inc.

As inovações em automação e fabricação digital estão revolucionando o mercado, permitindo maior precisão, produção mais rápida e personalização aprimorada. A adoção de soluções de usinagem inteligente, impulsionada pela análise de dados em tempo real e sistemas de controle adaptativo, está otimizando a eficiência entre as indústrias.

Além disso, a demanda por materiais leves e de alto desempenho em setores como aeroespacial e automotivo está promovendo o desenvolvimento de técnicas avançadas de usinagem.

Em outubro de 2024, a NIDEC Machine Tool Corporation lançou uma fábrica de produção de máquina -ferramenta de 66.000 m² em Pinghu, China, para atender à crescente demanda nos setores automotivo, robótica e industrial de máquinas. A instalação fabricará máquinas de hobbing, máquinas -ferramentas e centros de usinagem, com uma produção inicial de 4 milhões de unidades, visando 8 milhões em 2030.

Principais destaques

O tamanho da indústria de máquinas -ferramentas foi avaliado em US $ 79,17 bilhões em 2023.

O mercado deve crescer a uma CAGR de 5,09% de 2024 a 2031.

A Ásia -Pacífico detinha uma ação de 52,55% em 2023, avaliada em US $ 41,61 bilhões.

O segmento de corte de metal recebeu US $ 58,24 bilhões em receita em 2023.

O segmento de controle numérico de computador (CNC) deve atingir US $ 102,667 bilhões até 2031.

O segmento automotivo deve gerar uma receita de US $ 46,71 bilhões até 2031.

Prevê -se que a América do Norte cresça em um CAGR de 5,33% no período de previsão.

Piloto de mercado

Fabricação de precisão e automação orientada pela IA

O mercado está testemunhando um crescimento significativo, alimentado principalmente pela crescente demanda por fabricação de precisão em setores como aeroespacial, automotivo, defesa edispositivos médicos.

Essas indústrias requerem componentes com tolerâncias extremamente rígidas, geometrias complexas e qualidade consistente, aumentando a adoção de máquinas CNC de alta precisão e centros de usinagem com vários eixos. Essas ferramentas avançadas aumentam a precisão, reduzem as margens de erro e minimizam o desperdício de material, crítico para aplicações orientadas para o desempenho.

A crescente implementação de automação e inteligência artificial (IA) está transformando os processos convencionais de usinagem. As máquinas-ferramentas inteligentes integradas a sensores, monitoramento em tempo real e análises de IA estão permitindo que a manutenção preditiva, controle adaptativo e tomada de decisão autônoma.

Isso aumenta a eficiência operacional e reduz o tempo de inatividade, além de atenuar a escassez de mão -de -obra, diminuindo a dependência da intervenção manual. Automação e IA estão se tornando fundamentais para aumentar a produtividade e otimizar os fluxos de trabalho de fabricação no cenário de metralhadoras em evolução.

Em novembro de 2024, a Divisão de Inteligência de Manufatura da Hexagon revelou Proplanai, uma ferramenta de programação de CAM de IA, na Microsoft Ignite Conference. Integrado ao software Edge Esprit da Hexagon e à plataforma do Azure da Microsoft, o Proplanai reduz o tempo de programação da máquina-ferramenta em até 75%, alavancando dados específicos da empresa para automatizar o planejamento do processo. A ferramenta aprimora a produtividade, preserva o conhecimento institucional e apóia a transição para a fabricação autônoma por meio de suas capacidades de aprendizado e recursos de orientação movidos a IA.

Desafio de mercado

Alto investimento de capital

Um grande desafio que prejudica a expansão do mercado de máquinas -ferramentas é o substancial investimento de capital necessário para adquirir, implementar e manter equipamentos de fabricação avançados. À medida que a indústria muda para a engenharia de precisão, a automação e a integração digital, o custo de máquinas CNC de alto desempenho, centros de usinagem com vários eixos e sistemas ativados digitalmente aumentaram consideravelmente.

Essas despesas incluem atualizações de infraestrutura, software especializado, treinamento de força de trabalho qualificado e manutenção contínua. Para pequenas e médias empresas, esses altos custos iniciais geralmente limitam sua capacidade de adotar tecnologias de próxima geração, restringindo o crescimento e a competitividade.

Esse desafio é ainda mais intensificado pelo avanço tecnológico em andamento, o que levanta preocupações com a obsolescência dos equipamentos e o retorno do investimento (ROI). Em um ambiente marcado pela demanda flutuante e pela incerteza econômica, muitas empresas são cautelosas ao cometer grandes quantidades de capital sem valor garantido a longo prazo.

Para mitigar essa barreira, as empresas estão cada vez mais recorrendo a modelos de financiamento alternativos, como acordos de leasing, equipamentos baseados em assinatura como serviço (EAAs) e programas de incentivo apoiados pelo governo. Essas abordagens ajudam a reduzir a carga financeira da modernização, permitindo o acesso a tecnologias avançadas.

Tendência de mercado

Adoção digital gêmea e fabricação flexível

O mercado está testemunhando um crescimento considerável, impulsionado principalmente pela adoção da tecnologia gêmea digital e pela crescente ênfase na personalização e na fabricação flexível. A tecnologia gêmea digital permite a criação de réplicas virtuais em tempo real de máquinas e processos usando dados do sensor.

Isso permite que os fabricantes simulem operações, monitorem a saúde do equipamento e otimizem o desempenho do sistema sem a necessidade de ensaios físicos. As melhorias resultantes na eficiência de configuração, precisão do processo e otimização do design aceleram significativamente o tempo de mercado e apoiam a tomada de decisão mais informada.

Além disso, a crescente demanda por soluções de fabricação adaptável e personalizável está alimentando a necessidade de soluções de fabricação adaptáveis e personalizáveis. Em resposta, os fabricantes estão implantando máquinas modulares, ferramentas de mudança rápida e soluções de software integradas para permitir reconfiguração rápida e flexibilidade operacional.

Esses avanços estão aumentando a agilidade da produção, reduzindo os custos operacionais e permitindo que as empresas permaneçam competitivas em mercados voláteis e orientados pela demanda.

Em outubro de 2024, a NIDEC Machine Tool Corporation revelou uma plataforma gêmea digital para grandes máquinas -ferramentas em JIMTOF2024. A plataforma simula os processos de usinagem em um espaço virtual para melhorar a precisão da programação, aprimorar a produtividade e reduzir os requisitos de mão -de -obra. Demonstrado usando o MVR-HX Double-Coluna Centro de usinagem de cinco caras, a solução visa abordar a escassez de mão-de-obra e as ineficiências operacionais na indústria de processamento de metal.

Relatório de metralhadoras Relatório de mercado Snapshot

Segmentação

Detalhes

Por tipo

Corte de metal (centros de usinagem, máquinas de giro, máquinas de moagem, máquinas de moagem, máquinas de erosão, outras), formação de metal (máquinas de flexão, prensas, máquinas de perfuração, outras)

Por tecnologia

Controle numérico de computador (CNC), convencional

Por uso final

Automotivo, engenharia mecânica, trabalho de metal, aeroespacial, indústria elétrica, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (corte de metal e formação de metal): o segmento de corte de metal ganhou US $ 58,24 bilhões em 2023 devido à sua ampla adoção na fabricação de precisão e alta demanda em indústrias, como automotivo e aeroespacial.

Por tecnologia (Controle numérico de computador (CNC) e convencional): o segmento de controle numérico de computador (CNC) manteve uma ação 86,63%em 2023, atribuída ao aumento da automação, eficiência aprimorada e maior precisão nos processos de metalworking.

Por uso final (automotivo, engenharia mecânica, trabalho de metal, aeroespacial, indústria elétrica e outros): o segmento automotivo é projetado para atingir US $ 46,71 bilhões até 2031, alimentados pela crescente necessidade de componentes de veículos leves e de alto desempenho.

Mercado de máquinas -ferramentasAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

O mercado da Asia -Pacific Machine Tools representou uma participação substancial de 52,55% em 2023, avaliada em US $ 41,61 bilhões. Esse domínio é reforçado pela forte base de fabricação em países como China, Japão, Coréia do Sul e Índia, que são os principais centros globais da produção aeroespacial, automotiva e eletrônica.

A China, o maior produtor e consumidor de máquinas -ferramentas, se beneficia de investimentos substanciais do governo em automação industrial sob iniciativas como "fabricados na China 2025". O Japão e a Coréia do Sul contribuem por meio de avanços nas soluções de usinagem de tecnologia e robótica integrada. Além disso, a rápida industrialização e expansão da infraestrutura da Índia continuam aumentando a demanda por máquinas -ferramentas, apoiando a expansão do mercado regional.

Em outubro de 2024, a NIDEC Corporation anunciou planos para estabelecer um centro técnico no site da NIDEC Machine Tool Corporation em Ritto, Japão. A instalação exibirá a gama completa de máquinas -ferramentas do Nidec Group e oferecerá soluções de fabricação integradas que incorporam tecnologias de torneamento, corte, trituração e formação de laminação metálica.

A indústria de máquinas -ferramentas da América do Norte deve registrar o CAGR mais rápido de 5,33% no período de previsão. Esse crescimento é alimentado pela crescente necessidade de soluções avançadas de usinagem nos setores aeroespacial, de defesa e automotivo, principalmente nos EUA e no Canadá.

O impulso do governo Biden por iniciativas domésticas de fabricação e rejeição levou a um aumento de investimentos em máquinas-ferramentas de alta precisão e automatização. O setor aeroespacial dos EUA, impulsionado pelos principais fabricantes de aeronaves, depende muito de tecnologias de usinagem de próxima geração.

Além disso, a rápida expansão deVeículo elétrico(EV) A produção na América do Norte, alimentada por novos gigafactories, está aumentando a demanda por ferramentas de usinagem especializadas. Incentivos do governo, como créditos tributários para automação e modernização de fabricação, apoiam ainda mais a expansão da indústria regional.

O foco do Canadá na fabricação de alto valor e no surgimento do México como um centro estratégico para os fabricantes dos EUA está contribuindo para o crescimento do mercado doméstico.

Estruturas regulatórias

Nos Estados Unidos, as máquinas -ferramentas são reguladas sob os regulamentos da Administração de Exportação pelo Bureau of Industry and Security (BIS) para controles de exportação, enquanto a Administração de Segurança e Saúde Ocupacional (OSHA) aplica os padrões de segurança no local de trabalho. O American National Standards Institute (ANSI) e o Instituto Nacional de Padrões e Tecnologia (NIST) fornecem diretrizes de segurança e desempenho do setor.

Na União Europeia, as máquinas -ferramentas devem cumprir a diretiva de máquinas para os requisitos de segurança, a marcação de CE para entrada no mercado e alcance (registro, avaliação, autorização e restrição de produtos químicos) sob a Agência Europeia de Produtos Químicos (ECHA) para substâncias perigosas usadas na fabricação.

Na China, as máquinas -ferramentas estão sujeitas à Lei de Controle de Exportação, regulamentadas pelo Ministério do Comércio, enquanto a Administração do Estado para Regulamento de Mercado (SAMR) aplica padrões de segurança e qualidade.

No Japão, O Ministério da Economia, Comércio e Indústria (METI) supervisiona os controles de exportação sob a Lei de Câmbio e Comércio Exterior (FEFTA), e os Padrões Industriais do Japão (JIS) regulam os padrões de desempenho e segurança.

Na Índia, as máquinas -ferramentas são regidas pela Diretoria Geral de Comércio Exterior (DGFT) para os regulamentos comerciais, enquanto o Bureau of Indian Standards (BIS) define os benchmarks de segurança e qualidade e o Ministério das Indústrias Heavy (MHI) monitora as políticas de fabricação doméstica.

Cenário competitivo

As empresas que operam no mercado de máquinas -ferramentas estão investindo fortemente em P&D para introduzir máquinas CNC avançadas com precisão, automação e eficiência energética aprimoradas.

Eles estão integrando a inteligência artificial (IA) e a Internet das Coisas (IoT) em seus produtos para aprimorar o monitoramento em tempo real, a manutenção preditiva e a eficiência operacional. Para expandir sua pegada global, os fabricantes estão envolvidos em fusões, aquisições e joint ventures, permitindo que eles diversifiquem seus portfólios de produtos e entrem em novos mercados regionais.

Além disso, várias empresas estão estabelecendo instalações de fabricação inteligentes e alavancando a tecnologia gêmea digital para otimizar os processos de produção. Serviços de personalização e pós-venda, incluindo manutenção e modernização, tornaram-se estratégias críticas para a retenção de clientes. A crescente ênfase na automação e conectividade está reformulando o cenário competitivo das soluções de usinagem industrial.

Em setembro de 2024, a Phillips Machine Tools e a EOS estenderam sua parceria estratégica para a região do Oriente Médio e da África (MEA) para fornecer serviços técnicos locais, consultoria de mentes aditivas e soluções avançadas de fabricação. Com base em seus sucessos na Índia e nos EUA, a colaboração visa apoiar a indústria de fabricação da MEA com tecnologias e serviços industriais de impressão 3D em setores como aeroespacial, defesa, médico, automotivo e espaço.

Lista de empresas -chave no mercado de metralhadoras:

Desenvolvimentos recentes (lançamentos de produtos)

Em janeiro de 2025, Siemens lançou o Machinum no IMTEX 2025 em Bengaluru, um portfólio de digitalização que visa melhorar a eficiência e a sustentabilidade. Como parte da plataforma Siemens Xcelerator, o Machinum suporta uma transformação digital mais rápida, integrando software, hardware habilitado para IoT e recursos digitais gêmeos. A solução pode reduzir o tempo de configuração em até 20% e o consumo de energia em até 18%, atendendo à crescente demanda por precisão e fabricação com eficiência energética no crescente setor de metralhadoras da Índia.

Em novembro de 2024, A JTEKT Corporation avançou sua abordagem de desenvolvimento baseada em modelo (MBD) para melhorar a eficiência e a confiabilidade do projeto de rolamentos. A atualização apresenta um novo sistema de design de design que reduz o tempo de avaliação em 75% e uma máquina de teste de alta velocidade usando rolamentos magnéticos.

Em agosto de 2024, A Fanuc America apresentou o CNC da série 500i, um novo sistema de controle com tecnologia integrada de 5 eixos para aprimorar o desempenho moderno da usinagem. Oferecendo 2,7 vezes mais energia de processamento de CPU e uma nova interface IHMI2, o sistema foi projetado para simplificar a operação, aumentar a produtividade e ativar a integração digital gêmea para aplicações avançadas de usinagem.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de máquinas -ferramentas durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.