Lithography Equipment Market Size, Share, Growth & Industry Analysis, By Type (EUV, DUV), By Technology (ArF Scanners, KrF Steppers, I-line Steppers, ArF Immersion, Others), By Applications (Advanced Packaging, LED, MEMs, Power Devices), By Packaging Platforms, and Regional Analysis, 2024-2031

Páginas: 200 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange máquinas e tecnologias usadas na fabricação de semicondutores, permitindo padronização precisa de microcircuitos nas bolachas de silício.

Inclui fotolitografia, ultravioleta extremo (EUV), ultravioleta profundo (DUV) e sistemas de litografia nanoimprint. O relatório descreve os principais fatores que impulsionam o mercado, juntamente com os principais fatores e o cenário competitivo que molda a trajetória de crescimento durante o período de previsão.

Mercado de Equipamentos de LitografiaVisão geral

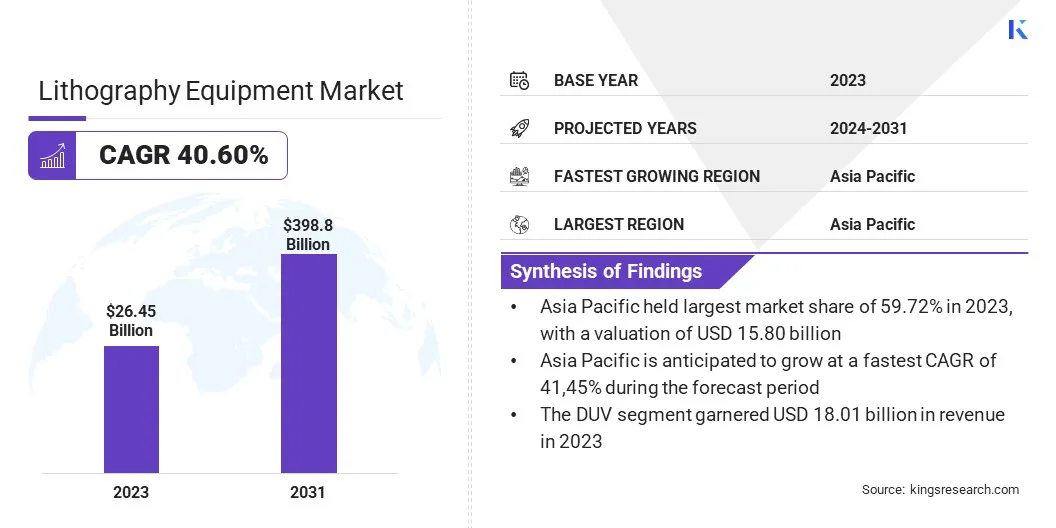

O tamanho do mercado global de equipamentos de litografia foi avaliado em US $ 26,45 bilhões em 2023 e deve crescer de US $ 36,71 bilhões em 2024 para US $ 398,8 bilhões em 2031, exibindo um CAGR de 40,60% durante o período de previsão.

Esse mercado está se expandindo rapidamente, impulsionado pela crescente necessidade de chips de semicondutores avançados em indústrias como eletrônicos de consumo, IA, automotiva e telecomunicações.

O lançamento das redes 5G alimenta a necessidade de chips de alta velocidade e baixa latência, enquanto a IA e a computação de alto desempenho precisam de semicondutores menores e mais poderosos, aumentando a adoção deLitografia EUV. A crescente popularidade dos veículos elétricos (VEs) e tecnologias de direção autônoma está gerando a necessidade de componentes avançados de semicondutores, necessitando de processos de litografia de ponta.

As principais empresas que operam na indústria de equipamentos de litografia são ASML, Nikon Corporation, Canon Inc., Applied Materials, Inc., LAM Research Corporation, Suss Microtec SE, EV Group, Jeol Group, KLA Corporation, Veeco Instruments Inc., Raith GmbH, Mycronic, Screen SemicorCor Solutions Co., LTD., LTD.

A mudança em direção a técnicas avançadas de embalagem, como arquitetura de chiplet e empilhamento 3D, requer soluções de litografia mais precisas para melhorar o desempenho e a eficiência.

O foco crescente em soluções de computação com eficiência energética e de alto desempenho em data centers também contribuem para o crescimento do mercado, pois as empresas buscam tecnologias de litografia que permitam maior densidade do transistor com menor consumo de energia. Esses fatores impulsionam a inovação e o investimento em equipamentos de litografia de próxima geração, garantindo a expansão sustentada do mercado.

Em setembro de 2024, a Canon Inc. forneceu seu sistema de litografia Nanoimprint FPA-1200NZ2C (NIL) para fabricação de semicondutores para o Texas Institute for Electronics (TIE). Esse sistema, que utiliza a tecnologia nula em vez da exposição convencional à projeção, permite o padrão de alta precisão com redução do consumo e custo de energia. O equipamento apoiará a pesquisa, desenvolvimento e prototipagem de semicondutores no TIE, reforçando o compromisso da Canon em avançar na tecnologia de fabricação de semicondutores.

Principais destaques:

O tamanho da indústria de equipamentos de litografia foi avaliado em US $ 26,45 bilhões em 2023.

O mercado deve crescer a uma CAGR de 40,60% de 2024 a 2031.

A Ásia -Pacífico detinha uma participação de mercado de 59,72% em 2023, com uma avaliação de US $ 15,80 bilhões.

O segmento DUV recebeu 18,01 bilhões de dólares em 2023.

O segmento de imersão da ARF deve atingir US $ 159,57 bilhões até 2031.

O segmento avançado de embalagem deve atingir US $ 167,98 bilhões até 2031.

O segmento 3D IC deve atingir US $ 157,78 bilhões até 2031.

Prevê -se que o mercado na América do Norte cresça a uma CAGR de 40,51% durante o período de previsão.

Piloto de mercado

Avanços de alto NA EUV e crescente demanda de semicondutores

O mercado é impulsionado por avanços contínuos na litografia de EUV de abertura de alto número numérico (NA) e pela crescente demanda por dispositivos semicondutores de miniaturização e energia eficiente em termos de energia.

A litografia de alto-NA EUV é um grande avanço, permitindo que os fabricantes de chips obtenham maior densidade de precisão e transistor, permitindo o padrão mais fino e a redução do tamanho dos recursos. Isso aprimora o desempenho do chip, essencial para aplicações que requerem alta eficiência computacional, como inteligência artificial (AI) e computação de alto desempenho.

Em janeiro de 2024, a Zeiss Semiconductor Manufacturing Technology e o ASML entregaram o primeiro sistema de litografia de alto-NA EUV, marcando um avanço na fabricação de semicondutores. A tecnologia, desenvolvida pela Zeiss em colaboração com a ASML e os parceiros europeus, permite uma densidade de transistor três vezes maior em microchips, aumentando significativamente o poder de computação. O sistema óptico, que consiste em mais de 40.000 peças de engenharia de precisão, permite a exposição à luz do EUV com a precisão do nanômetro.

Além disso, as indústrias estão desenvolvendo eletrônicos mais compactos e poderosos, pressionando a necessidade de miniaturização e eficiência energética em dispositivos semicondutores. Eletrônicos de consumo, dispositivos IoT e aplicativos orientados a IA exigem chips menores com desempenho superior, atraindo fabricantes de semicondutores a adotar soluções de litografia de ponta para nós de processo sub-2NM.

Desafio de mercado

Altos custos e complexidade

Um grande desafio no mercado de equipamentos de litografia é o alto custo e a complexidade associados a tecnologias avançadas de litografia, particularmente sistemas EUV com alta NA. O desenvolvimento e a implantação dessas ferramentas de ponta exigem bilhões de dólares em investimento, devido à sua intrincada óptica, engenharia de precisão e condições extremas de fabricação.

Além disso, os custos operacionais de manutenção e calibração desses sistemas aumentam a carga financeira dos fabricantes de semicondutores. Isso dificulta a competição de fundições menores e jogadores emergentes, limitando o acesso à fabricação de chips de próxima geração.

Fabricantes de semicondutores e fornecedores de equipamentos estão adotando cada vez mais modelos de compartilhamento de custos, colaborações do setor e iniciativas apoiadas pelo governo para distribuir o ônus financeiro. As empresas também estão se concentrando em otimizar a eficiência do processo, estender a vida útil das ferramentas de litografia existentes e integrar a automação orientada a IA para aumentar a produtividade e reduzir os custos.

Tendência de mercado

Litografia sem máscara e embalagem no nível do painel

O mercado está evoluindo com o surgimento de litografia sem máscara e a crescente adoção de embalagens em nível de painel (PLP) na fabricação de semicondutores.

A litografia sem máscara elimina a necessidade de máscaras físicas usando técnicas de projeção digital ou métodos de gravação direta, reduzindo significativamente o tempo de produção e os custos relacionados à máscara e aumentando a flexibilidade do design. Isso permite prototipagem e personalização rápidas, tornando-o ideal para arquiteturas de chips de próxima geração.

Simultaneamente, a embalagem no nível do painel está otimizando a fabricação de semicondutores, aumentando a eficiência e o rendimento. Diferentemente da embalagem tradicional no nível da bolacha, limitada por tamanhos circulares de bolacha, o PLP usa substratos retangulares maiores, permitindo que vários chips sejam processados simultaneamente com a utilização de material aprimorada.

Essa abordagem reduz o desperdício, reduz os custos e aprimora o desempenho elétrico dos dispositivos semicondutores, atendendo à crescente necessidade de chips de alto desempenho e custo-econômico em aplicativos de computação de IA, IoT e de alta velocidade.

Em outubro de 2024, a Nikon Corporation anunciou o desenvolvimento de um sistema de litografia digital com resolução de 1,0 microns (l/s) para aplicações avançadas de embalagem de semicondutores. O sistema elimina a necessidade de máscaras, reduzindo custos e tempo de produção. A Nikon pretende melhorar a exposição de alta resolução para embalagens em nível de painel, integrando a tecnologia de várias lentes de seus sistemas de litografia de FPD, apoiando a crescente demanda por fabricação de semicondutores acionados pela IA.

Relatório de equipamentos de litografia Instantâneo

Segmentação

Detalhes

Por tipo

EUV, DUV

Por tecnologia

Scanners ARF, Steppers KRF, Steppers I-line, imersão da ARF, alinhadores de máscara, outros

Por aplicações

Embalagem avançada, LED, MEMS, dispositivos de energia

Por plataformas de embalagem

3D IC, interposer 2.5D, embalagem em escala de chip de nível de wafer (WLCSP), WLP Wafer, 3D WLP, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (EUV, DUV): O segmento DUV ganhou US $ 18,01 bilhões em 2023, devido ao seu amplo uso em nós de semicondutores maduros e custo-efetividade em comparação com o EUV para várias aplicações de chip.

Por tecnologia (scanners de ARF, steppers KRF, steppers i-line, imersão em ARF, alinhadores de máscaras, outros): o segmento de imersão da ARF detinha 38,74% do mercado em 2023, devido à sua capacidade de alcançar o padrão de alta resolução.

Por aplicações (embalagem avançada, LED, MEMS e dispositivos de energia): o segmento de embalagem avançado deve atingir US $ 167,98 bilhões até 2031, devido à crescente necessidade de computação de alto desempenho e integração heterogênea no design de semicondutores.

Por plataformas de embalagem (3D IC, 2.5D Interposer, embalagem de escala de chip de nível de wafer (WLCSP), WLP Wafer, 3D WLP, outros): o segmento 3D IC deve atingir US $ 157.78 bilhões por 2031, devido à sua capacidade de aumentar o desempenho do chip, reduzir o consumo de potência e ativar o consumo de potência.

Mercado de Equipamentos de LitografiaAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A Ásia -Pacífico representou 36,42% de participação no mercado de equipamentos de litografia em 2023, com uma avaliação de US $ 15,80 bilhões. O mercado na região é impulsionado pelo domínio de centros de fabricação de semicondutores, como Taiwan, Coréia do Sul, China e Japão.

A Taiwan Semiconductor Manufacturing Company (TSMC) e a Samsung Electronics da Coréia do Sul lideram a produção avançada de nó, investindo fortemente em equipamentos de litografia de EUV e DUV para manter a liderança tecnológica. A presença de fundições principais de semicondutores, juntamente com os avanços tecnológicos contínuos nos processos de fabricação, alimentou o crescimento regional.

Além disso, os crescentes investimentos da China em empresas de semicondutores domésticas e a forte posição do Japão em materiais de fotolitografia, como fotorresistas e espaços em branco, contribuem para a liderança da região no mercado.

Em dezembro de 2024, a Rapidus Corporation instalou o NXE: 3800E EUV Litography Equipment em sua fundição IIM-1 no Japão. Isso marca o primeiro sistema de litografia de EUV para produção em massa no Japão, permitindo a fabricação de semicondutores de 2 nm usando sistemas ópticos avançados e máscaras refletivas. A instalação suporta o objetivo da Rapidus de estabelecer uma linha de produção piloto até abril de 2025.

A indústria de equipamentos de litografia na América do Norte deve registrar o crescimento mais rápido do mercado, com um CAGR projetado de 40,51% durante o período de previsão. Essa expansão é impulsionada por investimentos significativos dos principais fabricantes de semicondutores, como Intel, GlobalFoundries e Texas Instruments, na produção avançada de chips.

A região se beneficia de um ecossistema bem estabelecido de instituições de pesquisa de semicondutores e colaborações de tecnologia, promovendo a inovação contínua em processos de litografia. O foco crescente na IA, computação quântica e computação de alto desempenho está acelerando a necessidade de chips de próxima geração, exigindo soluções de litografia mais sofisticadas.

Além disso, a forte experiência da América do Norte no desenvolvimento de arquiteturas avançadas de chips, incluindo designs baseados em chiplet e integração heterogênea, está aumentando ainda mais a necessidade de equipamentos de litografia de alta precisão.

A América do Norte está pronta para emergir como um centro crítico para os avanços da tecnologia de litografia, devido à crescente ênfase nas cadeias de suprimentos de semicondutores auto-suficientes e à expansão das instalações de fabricação de ponta.

Estruturas regulatórias

Nos EUA, o Bureau of Industry and Security (BIS) aplica os controles de exportação sobre equipamentos avançados de litografia, particularmente sistemas EUV, para restringir a transferência de tecnologia para determinados países. A Agência de Proteção Ambiental (EPA) regula o uso de produtos químicos perigosos em processos de litografia, enquanto o equipamento e materiais semicondutores International (semi) estabelece padrões da indústria para a precisão e eficiência da fabricação.

Na União Europeia (UE), a Agência Europeia de Química (ECHA) aplica regulamentos de alcance, restringindo produtos químicos perigosos usados nos processos de litografia, enquanto a Comissão Europeia (CE) monitora políticas de comércio de semicondutores e promove iniciativas locais de fabricação de semicondutores.

Na China, O Ministério da Indústria e Tecnologia da Informação (MIIT) supervisiona as políticas que apoiam o desenvolvimento de equipamentos domésticos de semicondutores, enquanto a Administração Nacional de Propriedade Intelectual da China (CNIPA) regula os direitos de propriedade intelectual relacionados às tecnologias de litografia.

No Japão, O Ministério da Economia, Comércio e Indústria (METI) controla as restrições de exportação em equipamentos avançados de fabricação de semicondutores, enquanto os padrões industriais do Japão (JIS) estabelecem diretrizes de precisão e eficiência para sistemas de litografia.

Cenário competitivo

O mercado de equipamentos de litografia é caracterizado por participantes -chave focados na inovação tecnológica, parcerias estratégicas e expansão da capacidade para manter a liderança do mercado.

As empresas estão investindo fortemente em pesquisa e desenvolvimento para aprimorar os recursos de resolução, melhorar a taxa de transferência e ativar a fabricação de chips econômicos em nós menores. A adoção da litografia EUV é um foco principal, com empresas trabalhando no refinamento da energia da fonte EUV e da tecnologia de películas para melhorar a eficiência.

Os principais fabricantes de equipamentos de litografia estão formando alianças com fundições semicondutores e fabricantes de dispositivos integrados (IDMs) para co-desenvolver técnicas de fabricação de próxima geração. Alguns jogadores estão expandindo suas instalações de produção e otimizando as cadeias de suprimentos para atender à crescente necessidade global de ferramentas avançadas de fabricação de semicondutores.

Além disso, as empresas estão se concentrando em prolongar a vida útil e a eficiência dos sistemas de litografia existentes, desenvolvendo kits avançados de atualização e aprimoramentos modulares, permitindo que os fabricantes de semicondutores otimizem o desempenho sem investir em equipamentos totalmente novos.

A ênfase no aumento da precisão da sobreposição e na redução da variabilidade de padronização por meio de novas técnicas de litografia óptica e computacional está crescendo, permitindo um melhor controle de rendimento na produção avançada de nós.

Em dezembro de 2023, a Applied Materials, Inc. e a Ushio, Inc. anunciaram uma parceria estratégica para acelerar a transição do setor para a integração heterogênea do chiplet para embalagens avançadas de semicondutores. A colaboração introduz um novo sistema de tecnologia de litografia digital (DLT) projetada para padronizar interconexões de alta densidade em grandes substratos, como vidro e materiais orgânicos, permitindo a computação avançada da AI-IA com precisão de fiação sub-mícrons.

Lista de empresas -chave no mercado de equipamentos de litografia:

Desenvolvimentos recentes (aquisição/parcerias/lançamentos de produtos)

Em março de 2025, IMEC e Zeiss Semiconductor Manufacturing Technology assinaram um contrato de parceria estratégica para estender sua colaboração até 2029. A parceria se concentra no avanço da litografia de alto-NA EUV e na pesquisa de semicondutores sub-2nm através da linha piloto nanóica do IMEC. Zeiss contribuirá com litografia óptica e apoiará projetos de pesquisa, reforçando a liderança da Europa na fabricação de semicondutores em alinhamento com a Lei de Chips Europeus.

Em dezembro de 2024, A Zeiss Semiconductor Manufacturing Technology adquiriu com sucesso a divisão de litografia de Beyond Gravity. A aquisição expande a produção de Zeiss e as capacidades de P&D para atender à crescente necessidade de sistemas de fabricação de semicondutores.

Em maio de 2024A Canon Inc. anunciou o lançamento do sistema de litografia do novo painel plano (FPD) compatível com os substratos da 6ª geração. O sistema aprimora a eficiência da fabricação de exibição, oferecendo uma exposição mais ampla, precisão de sobreposição aprimorada e maior produtividade. Reduz o número de fotos de exposição necessárias para exibições de smartphone e automotivo, permitindo a produção em massa econômica de telas de alta resolução, fino e leve.

Em abril de 2024, A Intel Foundry instalou e começou a calibrar o primeiro sistema de litografia EUV de alto NA da indústria, desenvolvido pela ASML. Essa ferramenta avançada, alojada na fábrica D1X da Intel, no Oregon, aprimora a fabricação de chips, permitindo maior resolução e escala de recursos para processadores de próxima geração.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de equipamentos de litografia durante o período de previsão?

Qual o tamanho do mercado em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.