Industrial Automation Market Size, Share, Growth & Industry Analysis, By Component (Industrial Sensors, Controllers (PLCs, IPCs), Industrial Robots), By Industrial Control System (DCS, SCADA, PLC, HMI), By End-Use Industry (Automotive, Electronics & Semiconductors, Pharmaceuticals & Chemicals), and Regional Analysis, 2025-2032

Páginas: 160 | Ano base: 2024 | Lançamento: July 2025 | Autor: Versha V. | Última atualização: July 2025

A automação industrial envolve a implantação de sistemas de controle, máquinas e tecnologias da informação para automatizar processos industriais, reduzindo a intervenção humana. Melhora a eficiência operacional, a precisão e a consistência.

O mercado abrange hardware, como controladores lógicos programáveis (PLCs), sensores, robôs industriais e sistemas de controle distribuídos (DCS); software como interface humana-máquina (HMI), controle de supervisão e aquisição de dados (SCADA) e sistemas de execução de fabricação (MES); Juntamente com serviços como integração, manutenção e consultoria do sistema.

É aplicado em fabricação, energia, automotiva e produtos farmacêuticos, apoiando a produtividade e a tomada de decisões orientadas por dados por meio de sistemas conectados e inteligentes.

Mercado de automação industrialVisão geral

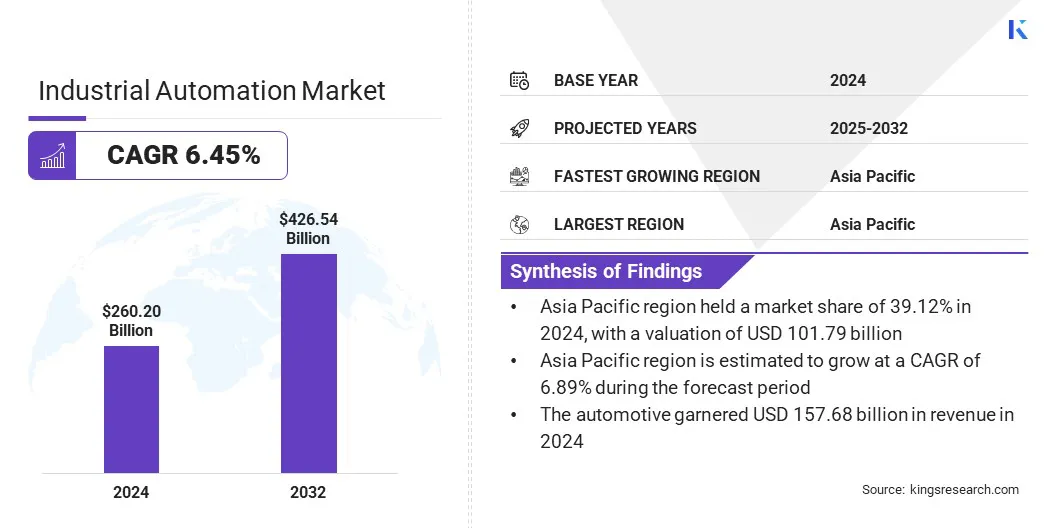

O tamanho do mercado global de automação industrial foi avaliado em US $ 260,20 bilhões em 2024 e deve crescer de US $ 275,30 bilhões em 2025 para US $ 426,54 bilhões em 2032, exibindo um CAGR de 6,45% durante o período de previsão.

O crescimento do mercado é atribuído a iniciativas de fabricação inteligentes, com investimentos crescentes na indústria 4.0 e integração deinteligência artificial(AI) e aprendizado de máquina (ML), que está transformando operações industriais por meio de manutenção preditiva e otimização de processos em tempo real.

Principais destaques do mercado:

O tamanho da indústria de automação industrial foi registrado em US $ 260,20 bilhões em 2024.

O mercado deve crescer a um CAGR de 6,45% de 2025 a 2032.

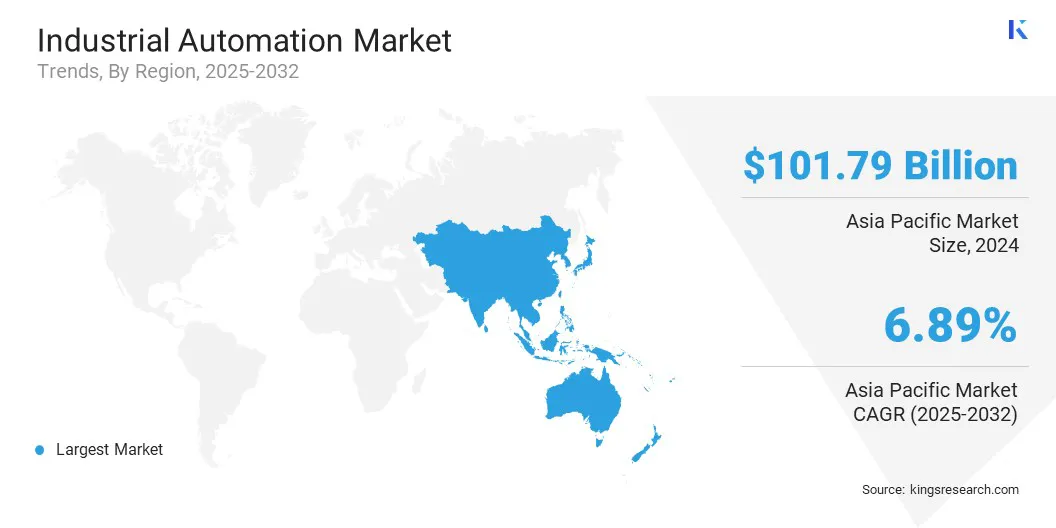

A Ásia -Pacífico detinha uma ação de 39,12% em 2024, avaliada em US $ 101,79 bilhões.

O segmento de sensores industriais obteve 63,23 bilhões em receita em 2024.

O segmento DCS deve atingir US $ 121,59 bilhões até 2032.

Prevê -se que o segmento eletrônico e semicondutores seja testemunhado o CAGR mais rápido de 7,21% durante o período de previsão.

Prevê -se que a Europa cresça em um CAGR de 6,23% durante o período de projeção.

As principais empresas que operam no mercado de Automação Industrial são a ABB, Cisco Systems, Inc., Emerson Electric Co., General Electric Company, Honeywell International Inc., IBM, Mitsubishi Electric Corporation, Rockwell Automation, Schneider Electric, Siemens, Oracle, Sap Se, Yokogawa Electric Corporation, Omron Corporation, e Hitachi, LTD.

A expansão do comércio eletrônico está acelerando a automação logística, aumentando a demanda por automação industrial em armazenamento e distribuição. O aumento dos volumes de varejo on-line está pressionando as cadeias de suprimentos a fornecer processamento mais rápido de pedidos, manter a precisão do inventário em tempo real e garantir o manuseio de materiais sem costura.

Além disso, os provedores de automação estão alinhando seus portfólios de produtos com as necessidades de logística de comércio eletrônico, oferecendo soluções modulares e escaláveis construídas para centros de distribuição de alta velocidade. Eles estão integrando robótica, sistemas de visão e software de controle inteligente para aprimorar a eficiência e a taxa de transferência do armazém.

Essa implantação direcionada da automação na logística está aumentando a demanda por crescimento da automação industrial e expandindo seu papel na transformação digital de cadeias de suprimentos de varejo.

Por exemplo, em março de 2025, a Symbotic adquiriu o Advanced Systems & Robotics (ASR) do Walmart e firmou um acordo comercial para automatizar os centros de coleta e entrega acelerados do Walmart em centenas de lojas. Esse movimento estratégico reflete o aumento da automação nas operações de atendimento, alinhando-se à expansão da demanda de automação de comércio eletrônico e logística, aumentando a velocidade, a precisão e a escalabilidade no processamento da ordem.

Piloto de mercado

Iniciativas de fabricação inteligentes

A expansão das iniciativas de fabricação inteligente está alimentando o crescimento do mercado, apoiado por investimentos crescentes de governos e empresas nas tecnologias da NDESTIAL 4.0 e nos esforços de transformação digital.

Esses investimentos estão permitindo a implementação de sistemas ciber-físicos, máquinas conectadas e plataformas de dados em tempo real que melhoram a eficiência e a visibilidade em ambientes de produção.

Isso está permitindo que a manutenção preditiva, a automação de processos e as análises operacionais, transformando instalações convencionais em ambientes de fabricação inteligentes e adaptativos.

Além disso, os fabricantes de equipamentos estão respondendo desenvolvendo soluções integradas que aprimoram a conectividade industrial e a supervisão digital. Eles estão oferecendo sistemas escaláveis, plataformas baseadas em IoT e tecnologias orientadas a IA adaptadas para integração de fábrica inteligente.

Essas ofertas estão alinhadas com as prioridades de fabricação em evolução, acelerando a adoção da automação industrial em paisagens de produção em avanço digital.

Por exemplo, em junho de 2024, o Estado de Maryland recebeu uma doação de US $ 1,01 milhão do Departamento de Energia dos Estados Unidos (DOE) sob o Programa de Liderança de Manufatura do Estado para expandir sua iniciativa "Maryland Manufacturing 4.0". O programa suporta 26 fabricantes pequenos e de médio porte com avaliações de prontidão tecnológica e assistência técnica. Essa iniciativa avança o crescimento da fabricação inteligente, promovendo a transformação digital industrial através da adoção apoiada pelo governo das tecnologias da indústria 4.0.

Desafio de mercado

Altos custos de implementação

Um desafio importante que impede a expansão do mercado de automação industrial é o alto custo inicial da implantação, que inclui investimento de capital em hardware, integração de software e treinamento qualificado da força de trabalho.

Essa carga de custos restringe a adoção entre pequenas e médias empresas, limitando a penetração do mercado entre as indústrias com restrição de recursos. Além disso, os ciclos longos de retorno no investimento criam incerteza para as partes interessadas, atrasando as decisões de automação e diminuindo as taxas gerais de implementação.

Para enfrentar esse desafio, os fabricantes estão introduzindo sistemas de automação modular e modelos baseados em assinatura que diminuem os gastos iniciais. Eles também estão oferecendo plataformas escaláveis que permitem a adoção em fases, permitindo a integração gradual alinhada aos orçamentos operacionais.

Essas estratégias estão ajudando a expandir o acesso às soluções de automação e apoiar a participação mais ampla do mercado sem comprometer o avanço tecnológico.

Tendência de mercado

Integração de IA e ML

A crescente integração da inteligência artificial (AI) eaprendizado de máquina(ML) está emergindo como uma tendência fundamental no mercado, transformando modelos operacionais em ambientes de produção. AI e ML estão sendo aplicados em manutenção preditiva, otimização de processos e detecção de anomalia para aumentar a precisão e a capacidade de resposta.

Essas tecnologias permitem que os sistemas se adaptem às condições em tempo real e melhorem a tomada de decisões sem intervenção manual. Ele marca uma transição da automação convencional para operações inteligentes que permitem otimização contínua e contribuem para a evolução de ecossistemas industriais avançados.

Em março de 2025, a Siemens adquiriu a Altair Engineering por US $ 10 bilhões, integrando os recursos de IA orientados à simulação da Altair na plataforma Twin Digital da Siemens Xcelerator, reforçando a manutenção preditiva e a otimização de processos preditivos de IA. Esse movimento estratégico destaca a crescente integração da inteligência artificial (IA) e aprendizado de máquina (ML) nas operações industriais.

Relatório do mercado de automação industrial instantâneo

Segmentação

Detalhes

Por componente

Industrial Sensors (Proximity Sensors, Pressure Sensors, Temperature Sensors, Flow & Level Sensors, Vision Sensors, Ultrasonic Sensors), Controllers (PLCs, IPCs) (Programmable Logic Controllers (Compact, Modular, Rack-mounted), Industrial PCs (Panel IPCs, Box IPCs, DIN Rail IPCs), Remote Terminal Units (RTUs), Motion Controllers, CNC Controllers), Industrial Robots (Articulated Robots, SCARA Robots,Cartesian Robots, Delta/Parallel Robots, Collaborative Robots (Cobots), Dual-Arm Robots), Drives & Motors (Variable Frequency Drives (VFDs), Servo Drives & Motors, Stepper Motors, Direct Drive Motors, Induction Motors), Machine Vision Systems (1D, 2D, and 3D Vision Systems, Smart Cameras, Vision Controllers, Frame Grabbers, Lighting & Óptica), relés, interruptores, outros (relés eletromecânicos e de estado sólido, interruptores de limite e proximidade, contatores, blocos de terminais, dispositivos de proteção de circuito, fontes de alimentação, módulos de comunicação)

Pelo sistema de controle industrial

DCS, SCADA, PLC, HMI, MES, PAM

Pela indústria de uso final

Automotivo, eletrônica e semicondutores, produtos farmacêuticos e produtos químicos, alimentos e bebidas, petróleo e gás, energia e serviços públicos

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por componente (sensores industriais, controladores (PLCs, IPCs), robôs industriais, acionamentos e motores, sistemas de visão de máquina e relés, comutadores): O segmento de sensores industriais ganhou US $ 63,23 bilhões em 2024, principalmente devido ao seu papel crítico na capacidade de aquisição de dados em tempo real, monitoramento de processos e controle de sistemas em operações automatizadas.

Por sistema de controle industrial (DCS, SCADA, PLC, HMI, MES e PAM): o segmento DCS detinha uma participação de 27,60%em 2024, alimentada por sua capacidade de fornecer controle centralizado, alta confiabilidade e gerenciamento eficiente de processos industriais complexos e contínuos.

Pela indústria de uso final (automotivo, eletrônica e semicondutores, produtos farmacêuticos e produtos químicos e energia e serviços públicos): o segmento automotivo deve atingir US $ 258,55 bilhões em 2032, devido à sua extensa adoção de produtos de consistência de precisão, sistemas de controle automaticamente.

Mercado de automação industrialAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação no mercado de automação industrial da Ásia-Pacífico ficou em 39,12% em 2024, avaliada em US $ 101,79 bilhões. Esse domínio é atribuído a investimentos substanciais do governo em infraestrutura e desenvolvimento industrial, apoiando a adoção da automação em toda a região.

Além disso, esses investimentos estão permitindo a construção de instalações de fabricação avançadas equipadas com sistemas inteligentes. Além disso, os projetos de infraestrutura em larga escala estão criando demanda por soluções automatizadas para melhorar a eficiência operacional e reduzir a dependência do trabalho.

O fluxo contínuo de financiamento do governo em direção à expansão industrial está fortalecendo os recursos de automação da região, posicionando a Ásia -Pacífico como uma região líder para a automação industrial.

Por exemplo, em agosto de 2024, o Conselho de Desenvolvimento Econômico de Cingapura (EDB) apoiou o lançamento do recurso de ferramentas de semicondutores de 17.000 metros da Smartt Precision Manufacture, com salas de limpeza integradas e um sistema de fabricação flexível e totalmente automatizado. Isso reflete como os projetos de infraestrutura industrial apoiados pelo governo estão facilitando a adoção de tecnologias avançadas de automação na fabricação de alto valor.

O setor de automação industrial da Europa deve crescer em um CAGR de 6,23% no período de previsão. Esse crescimento é impulsionado por uma base automotiva e de fabricação robusta em países como Alemanha, Itália e França. Esses países possuem ecossistemas industriais avançados que priorizam a otimização do processo e a alta eficiência da produção.

Além disso, os fabricantes automotivos estão acelerando a implantação de robótica e sistemas inteligentes para atender aos requisitos de precisão e volume. O setor de manufatura mais amplo está integrando a automação para aprimorar a consistência da saída e reduzir os custos operacionais.

Essa força industrial concentrada está aumentando a adoção rápida da automação, posicionando a Europa como a região que mais cresce para a automação industrial.

Estruturas regulatórias

Na China, O Ministério da Indústria e Tecnologia da Informação (MIIT) formula padrões nacionais e regula robótica, sistemas de controle industrial e infraestrutura digital sob a iniciativa Made in China 2025.

Na Europa, a Comissão Europeia (CE) aplica os regulamentos de automação industrial através da regulamentação de máquinas (UE) 2023/1230 e governa os sistemas de robótica, IA e controle sob a Lei de Inteligência Artificial e o Programa da Europa Digital.

Cenário competitivo

O mercado de automação industrial apresenta um cenário dinâmico e competitivo, marcado por introduções frequentes de produtos focadas no avanço do desempenho tecnológico. As soluções recém -lançadas incorporam projetos de sistemas modulares, tecnologias de sensor inteligente e interoperabilidade aprimorada.

Além disso, muitas dessas ofertas permitem integração eficiente com a infraestrutura industrial existente, mantendo a conformidade com os requisitos regulatórios. Esses desenvolvimentos refletem estratégias deliberadas para melhorar o posicionamento do mercado, atender às necessidades operacionais específicas do setor e fornecer valor diferenciado em domínios industriais críticos.

Por exemplo, em abril de 2024, a Rockwell Automation Inc. lançou o Flexline 3500, um novo centro de controle de motor de baixa tensão (MCC) para os mercados da IEC em todo o mundo, exibido no Hannover Messe 2024 na Alemanha. Esse MCC permite que os fabricantes acessem dados de produção e aprimorem o tempo de atividade e a produtividade por meio da integração inteligente de produtos. Ele fornece dados operacionais e de diagnóstico em tempo real para equipamentos críticos, conectando-se a dispositivos de controle de motor inteligentes.

Principais empresas no mercado de automação industrial:

Em maio de 2025, A Siemens expandiu seu portfólio de IA industrial, introduzindo agentes avançados de IA integrados ao seu ecossistema de copiloto industrial. Esses agentes representam uma mudança dos assistentes reativos de IA para sistemas autônomos capazes de executar processos completos de forma independente. A nova arquitetura de IA inclui um orquestrador de alto nível para gerenciar tarefas industriais complexas.

Em maio de 2025. A parceria aproveita a experiência da ABB em automação e as plataformas corporativas de código aberto da Red Hat, integrando análises de dados e inteligência artificial para avançar a transição para operações industriais autônomas.

Em maio de 2025, A Rockwell Automation Inc. introduziu a solução Ethernet/IP no cabinete para suportar a crescente demanda por operações de fabricação mais rápidas, inteligentes e mais conectadas. Os painéis de controle tradicionais com fio geralmente restringem o acesso de dados e complicam as atualizações. Esta solução simplifica a comunicação do dispositivo em panela, aprimora a disponibilidade de dados em tempo real e permite a tomada de decisão mais rápida e orientada a dados enquanto simplifica a integração do sistema.

Em fevereiro de 2025, A Schneider Electric lançou o movimento de automação aberta para promover a automação industrial definida por software, fornecedor-agnóstico. A iniciativa permite a integração plug-and-play, fluxo de dados contínuo e arquitetura flexível do sistema. Ele suporta agilidade aprimorada, eficiência de engenharia aprimorada e adaptabilidade operacional a longo prazo, redefinindo o design e a execução de sistemas industriais.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de automação industrial durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de automação industrial

Mercado de automação industrial