Saúde Middleware Tamanho do mercado, compartilhamento, crescimento e análise da indústria, por tipo (middleware de integração, middleware de comunicação, middleware da plataforma), por implantação (baseada em nuvem, no local, híbrido), por aplicação (clínica, financeira), por usuário final (pagadores de saúde, profissionais de saúde) e análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional) e análise regional, análise regional) e análise regional, análise regional) e análise regional, análise regional) e análise regional) e análises regionais) e 2025-2032

Páginas: 160 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange soluções de software que facilitam a comunicação, a integração de dados e a interoperabilidade entre sistemas de informações sobre saúde díspares. Os principais componentes incluem integração de aplicativos corporativos, middleware de mensagens e middleware de banco de dados.

O mercado abrange serviços e produtos que permitem a troca de dados clínicos, financeiros e administrativos em hospitais, laboratórios e pagadores de saúde. Seu escopo abrange os registros eletrônicos de saúde (EHR), sistemas de telemedicina e imagem médica, apoiando maior eficiência do fluxo de trabalho, conformidade e prestação de cuidados com o paciente.

O relatório fornece informações sobre os principais impulsionadores do crescimento do mercado, apoiados por uma avaliação aprofundada das tendências da indústria e estruturas regulatórias.

Mercado de middleware de saúdeVisão geral

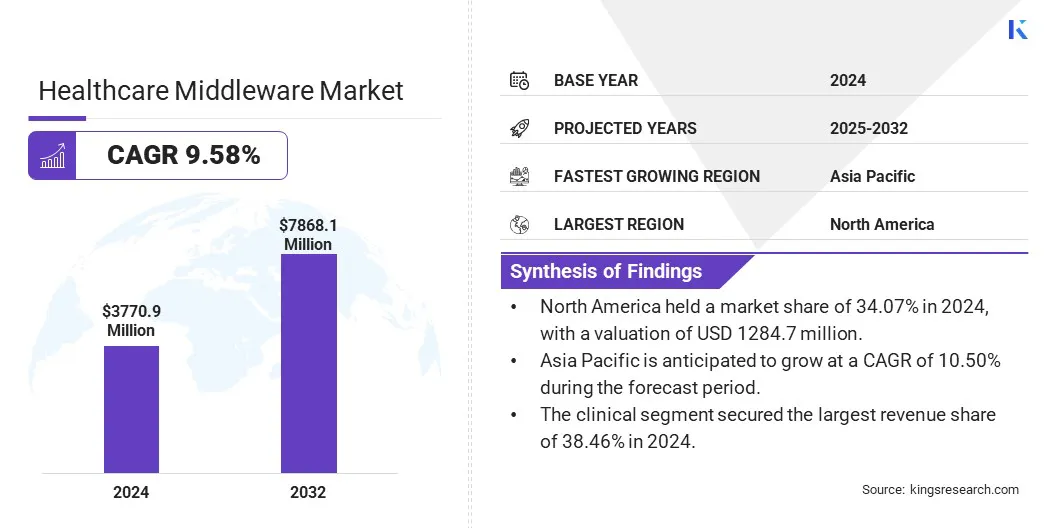

O tamanho do mercado global de middleware de saúde foi avaliado em US $ 3770,9 milhões em 2024 e deve crescer de US $ 4123,4 milhões em 2025 para US $ 7868,1 milhões em 2032, exibindo um CAGR de 9,58% durante o período de previsão.

O aumento dos investimentos do governo e a crescente adoção de soluções integradas de EHR estão impulsionando o crescimento do mercado, aumentando a interoperabilidade, a troca de dados em tempo real para obter melhores resultados dos pacientes.

Principais destaques do mercado:

O tamanho do mercado do Healthcare Middleware foi registrado em US $ 3770,9 milhões em 2024.

O mercado deve crescer a uma CAGR de 9,58% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 34,07% em 2024, com uma avaliação de US $ 1284,7 milhões.

O segmento de middleware de integração ganhou US $ 1365,5 milhões em receita em 2024.

Espera-se que o segmento local atinja US $ 2937,8 milhões até 2032.

O segmento clínico garantiu a maior participação de receita de 38,46% em 2024.

Os prestadores de serviços de saúde estão prontos para uma CAGR robusta de 9,86% durante o período de previsão.

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 10,50% durante o período de previsão.

As principais empresas que operam na indústria de middleware em saúde são tecnologias de eHealth, McKesson Medical-Surgical Inc., GE Healthcare., NXGN Management, LLC., Intersystems Corporation, Oracle, AthenaHealth, Siemens HealthCare Limited, SAP SE, Medical Information Technology, Inc., Eclinicals, LLC. de empresas.

A crescente adoção de registros eletrônicos de saúde (EHRs) nas instalações de saúde está acelerando a demanda por soluções avançadas de middleware. Essas plataformas otimizam a integração de dados, aumentam a interoperabilidade entre sistemas díspares e garantem o acesso em tempo real às informações do paciente.

Além disso, os crescentes mandatos regulatórios para troca de dados seguros e padronizados estão alimentando ainda mais a demanda por middleware robusto para obter melhores resultados clínicos e eficiência operacional.

Piloto de mercado

Investimentos de saúde do governo Adoção de middleware de combustível

O aumento dos investimentos do governo em infraestrutura de saúde está impulsionando significativamente o mercado. O financiamento estratégico na modernização de TI de saúde está fortalecendo os ecossistemas de saúde digital, permitindo a integração de dados, interoperabilidade e análises em tempo real nos sistemas de saúde.

Essas iniciativas aceleram a adoção de soluções avançadas de TI que permitem fluxos de trabalho clínicos eficientes e melhores resultados dos pacientes.

Em abril de 2025, oAssociação Médica Americanarelataram que os gastos com saúde dos EUA aumentaram 7,5% em 2023, atingindo US $ 4,9 trilhões, ou US $ 14.570 por pessoa. As despesas totais de saúde foram responsáveis por 17,6% do PIB total em 2023.

Desafio de mercado

Complexidade na integração de ecossistemas de TI fragmentados de saúde

O mercado de middleware da saúde enfrenta um desafio significativo na integração de sistemas díspares de TI de TI, dificultando a troca de dados e a interoperabilidade perfeitas. A infraestrutura herdada e os ambientes de dados fragmentados impedem a tomada de decisão em tempo real e a coordenação do atendimento ao paciente.

Para resolver isso, os fabricantes estão investindo em soluções avançadas de middleware com padrões de interoperabilidade aprimorados, arquitetura baseada em nuvem e estruturas orientadas por API. As colaborações estratégicas com prestadores de serviços de saúde e fornecedores de EHR também estão sendo buscados para garantir a integração simplificada.

Além disso, os fabricantes estão focados em plataformas modulares escaláveis para acomodar diversos fluxos de trabalho clínicos e requisitos regulatórios, melhorando assim a eficiência do sistema e a continuidade operacional.

Tendência de mercado

Avançar o apoio à decisão clínica por meio de soluções integradas de EHR

Uma tendência de destaque no mercado é a crescente adoção de soluções integradas de EHR para promover o apoio à decisão clínica.

Essa mudança para a interoperabilidade aprimorada e a troca de dados em tempo real está permitindo que os prestadores de serviços de saúde acessem informações abrangentes do paciente sem esforço. Ele suporta diagnósticos mais precisos e planos de tratamento personalizados e apóia a modernização dos sistemas de prestação de serviços de saúde.

Em janeiro de 2025, o VIM introduziu Insights de Care, uma solução inovadora que integra perfeitamente dados acionáveis específicos do paciente aos fluxos de trabalho de EHR nativos. Projetado para melhorar a precisão do diagnóstico e simplificar o gerenciamento de lacunas de cuidados.

Relatório de mercado de middleware da saúde instantâneo

Segmentação

Detalhes

Por tipo

Middleware de integração (barramento de serviço corporativo), middleware de comunicação (middleware orientado a mensagens, middleware de comunicação multifuncional, chamadas de procedimento remoto), middleware da plataforma (servidores de aplicativos, portais e servidores da web, middleware do banco de dados)

Por implantação

Baseada em nuvem, no local, híbrido

Por aplicação

Clínico, Financeiro, Operacional e Administrativo

Pelo usuário final

Pagadores de saúde, profissionais de saúde, organizações de ciências da vida, laboratórios clínicos

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tipo (middleware de integração, middleware de comunicação, middleware da plataforma): o segmento de middleware de integração ganhou US $ 1365,5 milhões em 2024 devido à sua capacidade de permitir a interoperabilidade perfeita entre sistemas de saúde díspares, facilitando a troca de dados eficientes essenciais para melhores resultados clínicos e conformidade regulatória.

Por implantação (baseada em nuvem, no local, híbrido): o segmento local mantido 37,70% do mercado em 2024, devido à sua maior segurança de dados, maior controle sobre a infraestrutura do sistema e a conformidade com os regulamentos rigorosos de saúde.

Por aplicação (clínica, financeira, operacional e administrativa): o segmento clínico deve atingir US $ 3029,2 milhões até 2032, devido à crescente necessidade de integração de dados em tempo real e interoperabilidade para apoiar a tomada de decisão clínica, o monitoramento dos pacientes e os melhores resultados da saúde.

Por usuário final (pagadores de saúde, prestadores de serviços de saúde, organizações de ciências da vida, laboratórios clínicos): o segmento de pagadores de saúde ganhou US $ 1407,8 milhões em 2024 devido à crescente demanda por processamento de reivindicações eficientes, gerenciamento de dados e soluções de integração que aumentam a eficiência operacional e o controle de custos.

Mercado de middleware de saúdeAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de Middleware da América do Norte da América do Norte ficou em cerca de 34,07% em 2024 no mercado global, com uma avaliação de US $ 1284,7 milhões. Esse domínio é atribuído à alta prevalência de doenças crônicas, que requer infraestrutura avançada de TI para otimizar os fluxos de trabalho clínicos e melhorar os resultados dos pacientes.

Além disso, a crescente adoção de registros eletrônicos de saúde (EHRs), juntamente com investimentos substanciais em soluções de interoperabilidade em saúde, impulsiona ainda mais a demanda. Além disso, as estruturas regulatórias favoráveis e a presença dos principais participantes do mercado estão contribuindo para o crescimento do mercado em toda a região.

Em abril de 2025, o Instituto Nacional de Gerenciamento de Assistência à Saúde dos EUA (NIHCM) relatou um ônus crescente de doenças crônicas, observando que 90% dos US $ 4,5 trilhões gastos em cuidados de saúde dos EUA em 2022 foram alocados para tratar indivíduos com condições de saúde física e mental crônica.

A Ásia -Pacífico está pronta para um crescimento significativo em um CAGR robusto de 10,50% durante o período de previsão. O crescimento é impulsionado pela rápida digitalização da infraestrutura de saúde e pelo aumento dos investimentos na TI da saúde. Iniciativas governamentais apoiandoeHealthA expansão do acesso à saúde e a crescente demanda por sistemas clínicos integrados está acelerando ainda mais o crescimento do mercado.

Além disso, a crescente prevalência de doenças crônicas e a presença de uma grande população envelhecida estão aumentando a demanda por integração eficiente de dados, alimentando a demanda por soluções de middleware.

Estruturas regulatórias

Nos EUA, a Lei de Portabilidade e Responsabilidade do Seguro de Saúde (HIPAA) exige que os registros eletrônicos de saúde (EHRs) ou dados do paciente lidam com o Middleware para cumprir seus regulamentos. Ele abrange a regra de privacidade para proteger a PHI, a regra de segurança para salvaguardas da EPHI e a regra de execução detalhando as multas por não conformidade.

Na Índia, A Lei Digital de Proteção de Dados Pessoais (DPDPA), 2023, governa todo o processamento digital de dados pessoais, incluindo informações sensíveis à saúde. As soluções do Middleware envolvidas no manuseio de esses dados devem garantir processamento baseado em consentimento, implementar medidas de segurança apropriadas e cumprir os requisitos de localização de dados.

Cenário competitivo

O mercado de middleware da saúde é altamente competitivo com os participantes do mercado desenvolvendo ativamente novos produtos e tecnologias estratégicas. Os principais players estão introduzindo plataformas avançadas de integração e soluções de interoperabilidade para otimizar os fluxos de trabalho clínicos e aprimorar a conectividade de dados.

Além disso, há ênfase crescente na troca de dados em tempo real, middleware baseado em nuvem e arquiteturas escaláveis para atender à crescente demanda por digitalização da saúde. Esses desenvolvimentos estão posicionando os fornecedores para fortalecer sua presença no mercado e atender aos requisitos regulatórios e operacionais em evolução em diversos ecossistemas de saúde.

Em maio de 2025, pulmonar e sono de Tampa Bay, Flórida, implementaram o Healow Genie um inovador, a solução de contact center com EHR-Agnóstica e a IA desenvolvida pela Eclinicalworks. Com suporte para interações de texto, chatbot e chamadas de voz, a Healow Genie permite que os pacientes acessem e se envolvam com suas informações de saúde o tempo todo. O agente da IA lida com tarefas como agendamento de consultas e gerenciamento de cobrança.

Principais empresas no mercado de middleware da saúde:

Desenvolvimentos recentes (parcerias/lançamento do produto)

Em novembro de 2024A Silk fez uma parceria com a Franciscan Health para migrar e gerenciar seus épicos registros eletrônicos de saúde (EHR) no Microsoft Azure. Esse movimento estratégico posiciona a saúde franciscana como líder do setor de saúde, aumentando sua capacidade de gerenciar dados crescentes, atender aos requisitos regulatórios e alavancar a inteligência artificial. Ele apoia o atendimento avançado do paciente e garante uma experiência perfeita para pacientes, provedores e pagadores enquanto se prepara para futuras inovações em saúde.

Em março de 2024, a EHealth Technologies revelou uma grande atualização para sua plataforma de tecnologia avançada. Ao incorporar a inteligência artificial (IA), a empresa pretende acelerar os tempos de tratamento do paciente, aumentando a eficiência da coleta, organização e entrega de histórias médicas abrangentes aos prestadores de serviços de saúde.

A Eclinicalworks anunciou isso

Perguntas frequentes

Qual é o CAGR esperado para o mercado de middleware de saúde durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.