Tamanho do mercado de Automação Eletrônica de Automação, Compartilhamento, Crescimento e Análise da Indústria, por tipo de ferramenta (IP de semicondutores, engenharia auxiliada por computador (CAE), outros), por implantação (local, baseado em nuvem), pela indústria de uso final (eletrônica de consumo, automotiva) e análise regional, Análise Regional, 2025-2032

Páginas: 190 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange ferramentas e serviços de software usados para projetar, simular e testar sistemas eletrônicos, como circuitos integrados (ICS) e placas de circuito impresso (PCBs).

Inclui uma ampla gama de soluções para captura esquemática, design de layout, verificação e simulação, para eletrônicos de consumo, automotivo, telecomunicações e indústrias aeroespaciais. O relatório analisa os principais fatores de mercado, a dinâmica regional e o cenário competitivo que se espera moldar o mercado durante o período de previsão.

Mercado de automação de design eletrônicoVisão geral

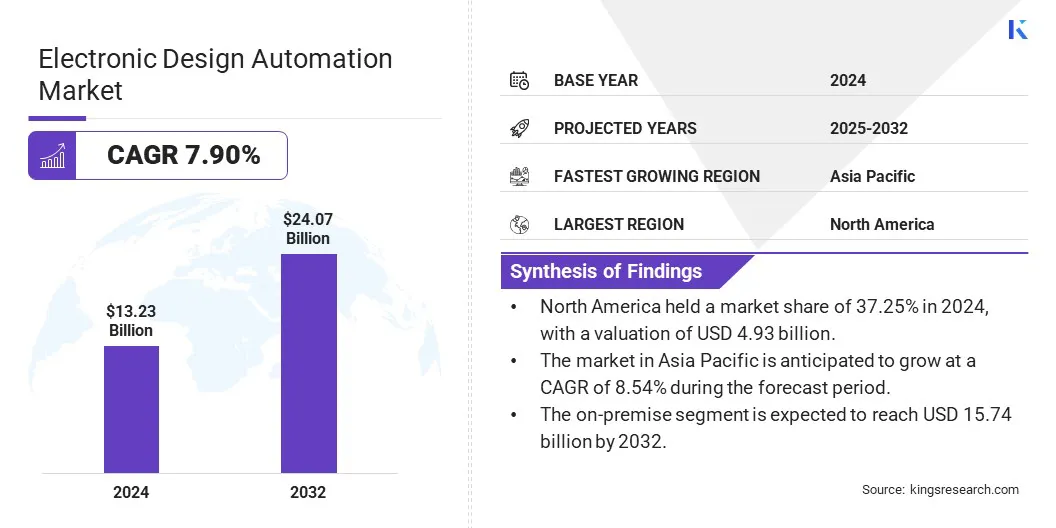

O tamanho do mercado global de automação de design eletrônico foi avaliado em US $ 13,23 bilhões em 2024 e deve crescer de US $ 14,14 bilhões em 2025 para US $ 24,07 bilhões em 2032, exibindo um CAGR de 7,90% durante o período de previsão.

O mercado está se expandindo rapidamente, alimentado pelo aumento dos investimentos em tecnologias avançadas de fabricação e pela mudança para a automação no design da eletrônica. A necessidade contínua de maior precisão do projeto, tempo mais rápido e desempenho aprimorado em produtos eletrônicos está alimentando a demanda por ferramentas EDA sofisticadas.

As principais empresas que operam na Indusry de automação de design eletrônico são Synopsys, Inc., Cadence Design Systems, Inc., Siemens, Ansys, Inc, Keysight Technologies, Renesas Electronics Corporation, Zuken, Agnisys, Inc.

Além disso, a expansão da fabricação de semicondutores e a mudança em direção a circuitos integrados (ASICs) específicos de aplicativos e aplicativos estão impulsionando o crescimento do mercado. As soluções EDA baseadas em nuvem estão adquirindo adoção em setores como eletrônicos de consumo, automotivo e telecomunicações devido à sua flexibilidade, escalabilidade e suporte a fluxos de trabalho de design complexos, impulsionando o crescimento do mercado.

Em março de 2024, a HCLTech lançou uma solução de automação de design eletrônico (EDA) em parceria com o NetApp para acelerar as implementações da EDA na nuvem híbrida. A solução usa a plataforma de design do NetApp para otimizar o design de semicondutores, melhorar a escalabilidade e gerenciar a orquestração de infraestrutura para grandes cargas de trabalho da EDA.

Principais destaques

O tamanho do mercado de automação de design eletrônico foi avaliado em US $ 13,23 bilhões em 2024.

O mercado deve crescer a uma CAGR de 7,90% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 37,25% em 2024, com uma avaliação de US $ 4,93 bilhões.

O segmento IP de semicondutor recebeu US $ 5,03 bilhões em receita em 2024.

Espera-se que o segmento local atinja US $ 15,74 bilhões até 2032.

O segmento automotivo deve atingir US $ 5,94 bilhões até 2032.

Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 8,54% durante o período de previsão.

Piloto de mercado

Aumentar a complexidade dos projetos de semicondutores que impulsionam a demanda por ferramentas EDA avançadas

O mercado está experimentando um crescimento significativo impulsionado pela crescente complexidade dos projetos de semicondutores. À medida que a indústria muda para tecnologias avançadas de nós e sistemas de vários mortos, há uma demanda crescente por ferramentas EDA mais sofisticadas que podem otimizar os processos de design, verificação e simulação.

As ferramentas EDA desempenham um papel fundamental na otimização do fluxo de design, garantindo a correção funcional e permitindo a otimização de desempenho em diversas aplicações. A necessidade em evolução de ferramentas que suportam novos materiais, nós de encolhimento e a integração de vários chips em um único sistema está impulsionando a demanda por soluções de EDA de próxima geração, impulsionando o crescimento do mercado.

Em setembro de 2024, a Synopsys, Inc. e o TSMC colaboraram para fornecer soluções EDA e IP avançadas nos processos de ponta da TSMC e tecnologias 3DFabric. A parceria teve como objetivo acelerar a inovação no design de IA e com os chips de vários mortos, alavancando os fluxos de EDA orientados pela IA, novos recursos de entrega de energia na parte traseira e soluções multi-físicas para melhorar o desempenho, a eficiência da energia e a produtividade da engenharia.

Desafio de mercado

Desafios de segurança cibernética

A cibersegurança é um grande desafio no mercado de automação de design eletrônico, pois a crescente complexidade dos projetos de semicondutores os torna mais vulneráveis aos ataques cibernéticos.

As ferramentas EDA são essenciais no design e verificação de chips, e essas ferramentas geralmente lidam com a propriedade intelectual sensível e os projetos proprietários. À medida que os projetos se movem por ambientes em nuvem e plataformas colaborativas, o risco de ameaças cibernéticas, como violações de dados, roubo de IP e sabotagem, cresceu.

Para abordar essas ameaças, os provedores da EDA estão adotando soluções avançadas de segurança cibernética. Isso inclui a implementação de métodos robustos de criptografia para proteger os dados do design, o uso de plataformas de nuvem seguras com proteção integrada e a introdução de fortes protocolos de autenticação do usuário.

Em janeiro de 2025, a Secure-IC ingressou na Cadence Design Systems, Inc., líder global em automação de design eletrônico, para se tornar sua entidade de segurança dedicada. A aquisição integra as soluções de segurança cibernética incorporadas da Secure-IC no portfólio EDA da Cadence. Isso aprimora os recursos da Cadence em chiplet seguro e design complexo do SOC, ajudando a atender à crescente necessidade de segurança no nível do hardware no processo de design de semicondutores.

Tendência de mercado

AI e aprendizado de máquina, aprimorando a eficiência e otimização

A integração da IA e do aprendizado de máquina nos fluxos de trabalho de automação de design eletrônico é uma tendência de destaque que remodela o mercado. Essa mudança tecnológica permite ciclos de design mais rápidos, automatizando processos complexos e otimizando a eficiência do projeto.

Além disso, a IA e o aprendizado de máquina aprimoram a otimização da área de energia, permitindo melhor desempenho de chip, minimizando os requisitos de consumo de energia e área. A automação dos processos de verificação reduz ainda mais a intervenção manual, melhorando a precisão e reduzindo o tempo de mercado para novos designs.

Como resultado, esses avanços estão aumentando significativamente a produtividade, capacitando os engenheiros a atender à crescente demanda por projetos de semicondutores mais complexos e eficientes no mercado.

Em março de 2024, a Synopsys, Inc. introduziu novas soluções de design de EDA, IP e sistemas orientadas pela IA na Snug Silicon Valley Conference, Califórnia. Isso incluía 3DSO.ai para otimização de espaço de design 3D, novos sistemas de verificação assistidos por hardware e umnuvem híbridaSolução para fluxos de trabalho da EDA.

Relatório de mercado de automação eletrônica de design instantâneo

Segmentação

Detalhes

Por tipo de ferramenta

IP de semicondutores, engenharia auxiliada por computador (CAE), IC Physical Design & Verification, placa de circuito impresso (PCB) e MCM, Design for Manufacturing (DFM), outros

Por implantação

No local, baseado em nuvem

Pela indústria de uso final

Eletrônica de consumo, automotivo, industrial, telecomunicações e redes, aeroespacial e defesa, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo de ferramenta (IP de semicondutores, engenharia auxiliada por computador (CAE), design físico e verificação do IC, placa de circuito impresso (PCB) e MCM, design para fabricação (DFM) e outros): o segmento IP de semicondutores ganhou US $ 5,03 bilhões em 2024 devido ao aumento da demanda e da alta desempenho, os raros avançados para as tecnologias avançadas.

Por implantação (no local, baseado em nuvem): o segmento local detinha 65,91% do mercado em 2024, devido à preferência por maior controle, segurança de dados e integração com sistemas herdados em indústrias altamente regulamentadas.

Pela indústria de uso final (eletrônica de consumo, automotivo, industrial, telecomunicações e redes, aeroespacial e defesa, outros): o segmento automotivo deve atingir US $ 5,94 bilhões em 2032, devido aos crescentes demanda por sistemas avançados de assistência ao motorista (ADAS) e veículos elétricos (EV) que requerem projetos de circuitos complexos.

Mercado de automação de design eletrônicoAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A América do Norte representou 37,25% do mercado de automação de design eletrônico em 2024, com uma avaliação de US $ 4,93 bilhões. O domínio da região é impulsionado principalmente pela presença de grandes empresas de semicondutores e eletrônicos, incluindo líderes globais em eletrônicos de consumo, automotivo e telecomunicações.

A demanda por ferramentas avançadas de EDA em indústrias como aeroespacial e defesa também está contribuindo significativamente para o crescimento do mercado nessa região.

Além disso, a adoção de soluções de EDA baseadas em nuvem está aumentando a eficiência operacional e o tempo até o mercado de chips semicondutores e dispositivos eletrônicos. Esses fatores estão acelerando os ciclos de desenvolvimento de produtos, por sua vez, impulsionando o crescimento no mercado.

Em dezembro de 2024, a Marvell Technology, Inc. colaborou com a Amazon Web Services (AWS) através de um contrato de cinco anos. A parceria se concentra na utilização da infraestrutura de nuvem da AWS para a automação de design eletrônico de Marvell (EDA) para acelerar o design de silício e aprimorar as soluções de semicondutores de data center.

Espera -se que o setor de automação de design eletrônico na Ásia -Pacífico registre o crescimento mais rápido do mercado, com um CAGR projetado de 8,54% durante o período de previsão. Esse crescimento é impulsionado pelo setor manufatureiro de semicondutores em rápida expansão em países como China, Taiwan, Coréia do Sul e Japão, que são centros para a produção global de semicondutores.

A crescente demanda por eletrônicos de consumo, incluindo smartphones, wearables e dispositivos de IoT, está aumentando a necessidade de ferramentas EDA avançadas para design de IC e layout de PCB. Além disso, o foco da região na inovação automotiva, particularmente emVeículos elétricos (VEs)e tecnologias de direção autônoma, está aumentando ainda mais a demanda por soluções EDA avançadas.

Estruturas regulatórias

Nos EUA, O órgão regulador da indústria de semicondutores é o Departamento de Comércio dos EUA (DOC), através de seus vários agências e divisões, como o Instituto Nacional de Padrões e Tecnologia (NIST).

Na Europa, O ecossistema de semicondutores é guiado pela Comissão Europeia, que lançou a Lei de Chips Europeus para reforçar a produção de chips e reduzir a dependência de fornecedores estrangeiros. Embora não regule diretamente o mercado de design eletrônico, a lei o influencia financiando P&D, facilitando parcerias público-privadas e coordenando os esforços através do Conselho Europeu de Semicondutores (ESB) para implementar objetivos estratégicos nos Estados-Membros.

Cenário competitivo

As empresas do mercado global de automação de design eletrônico estão buscando ativamente fusões, aquisições e colaborações estratégicas para fortalecer suas posições de mercado e ampliar as capacidades tecnológicas. Muitos estão formando parcerias com provedores de serviços em nuvem para apoiar o desenvolvimento e a implantação de plataformas EDA baseadas em nuvem.

As empresas também estão expandindo suas linhas de produtos, introduzindo ferramentas específicas de domínio adaptadas para setores como automotivo, aeroespacial e telecomunicações. O aumento dos investimentos em pesquisa e desenvolvimento é comum, juntamente com joint ventures e alianças com universidades e instituições de pesquisa.

Além disso, vários jogadores estão entrando em novos mercados geográficos e estabelecendo centros de design regionais para diversificar sua pegada global e acessar talentos locais.

Em outubro de 2024, a Siemens Digital Industries Software e a Celus colaboraram para integrar a automação movida a IA ao design de PCB. A parceria teve como objetivo simplificar processos complexos de design de PCB para pequenas e médias empresas, combinando as ferramentas EDA da Siemens com a plataforma de automação acionada por Celus.

Lista de empresas -chave no mercado de automação de design eletrônico:

Desenvolvimentos recentes (colaboração/lançamento de software)

Em março de 2025, Synopsys Inc. e NVIDIA entraram em uma colaboração de vários anos para acelerar os fluxos de trabalho da Automation Electronic Design Automation (EDA) usando a plataforma NVIDIA Grace Blackwell, com melhorias esperadas de desempenho de até 30 vezes para simulação de circuito e 20 vezes para a litografia computacional.

Em novembro de 2024A Keysight Technologies, Inc. lançou seu portfólio de software de automação de design eletrônico para acelerar o design do circuito de radiofrequência (RF), simulações digitais de alta velocidade e modelagem de dispositivos. A suíte integra fluxos de trabalho de inteligência artificial, aprendizado de máquina e baseados em Python para reduzir o tempo de modelagem de RF e simplificar o design da interconexão do chiplet.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de automação de design eletrônico durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.