Tamanho do mercado de energia do data center, participação, análise de crescimento e indústria, por componente (plataforma e serviços), por tamanho da organização (contatos inteligentes, pagamento e liquidação, rastreabilidade de produto, monitoramento de estoque, gestão de conformidade, outros), por usuário final e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: julho de 2024 | Autor: Versha V. | Última atualização: fevereiro de 2026

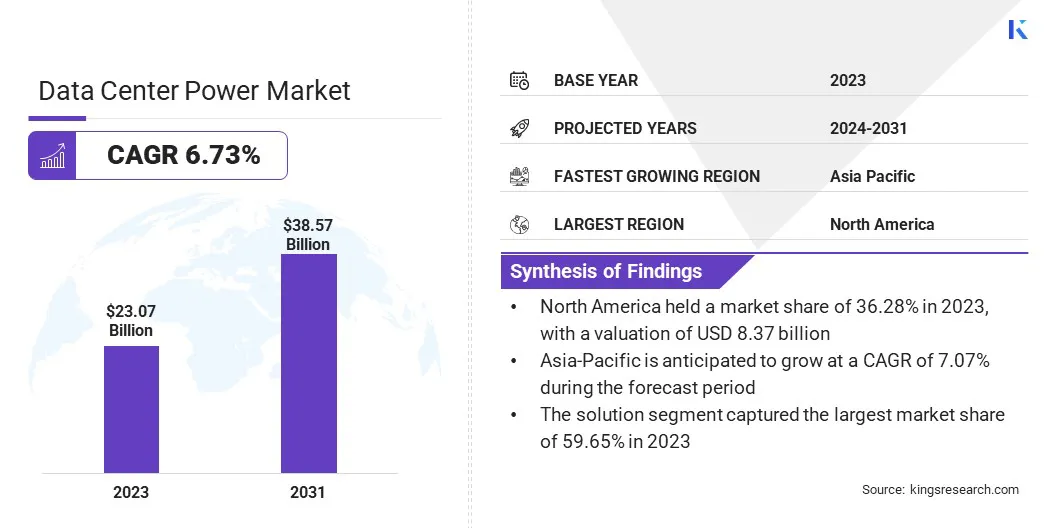

O tamanho global do mercado de energia de data center foi avaliado em US$ 23,07 bilhões em 2023 e deve crescer de US$ 24,44 bilhões em 2024 para US$ 38,57 bilhões até 2031, exibindo um CAGR de 6,73% durante o período de previsão. No escopo de trabalho, o relatório inclui soluções oferecidas por empresas como Cummins Inc., Danfoss A/S, Eaton, Fujitsu, General Electric, Huawei Technologies Co., Ltd., Microsoft, Mitsubishi Electric Corporation, Schneider Electric, NTT DATA, Inc., ABB, Delta Electronics, Inc.

O aumento dos volumes de dados gerados pela IoT, IA e computação em nuvem e a crescente mudança em direção à energia renovável estão impulsionando o progresso do mercado de energia dos data centers. As soluções de energia híbrida apresentam oportunidades de crescimento atraentes no setor de data centers, integrando a energia da rede com fontes renováveis e sistemas de armazenamento de energia. Esta abordagem aborda duas necessidades críticas: confiabilidade e sustentabilidade.

Ao aproveitar a energia renovável, como a energia solar e eólica, os data centers podem reduzir a sua pegada de carbono e a dependência de combustíveis fósseis, alinhando-se com os objetivos globais de sustentabilidade. Os sistemas de armazenamento de energia, como baterias e tecnologias avançadas de gestão de energia, aumentam a fiabilidade destas soluções, fornecendo backup durante interrupções da rede e otimizando a utilização de energia com base nas flutuações da procura.

Além disso, as soluções híbridas oferecem eficiência de custos ao longo do tempo, à medida que os custos das energias renováveis continuam a diminuir e as tecnologias de armazenamento de energia avançam. Isto os torna cada vez mais atraentes para operadores de data centers que buscam gerenciar custos operacionais e, ao mesmo tempo, atender a regulamentações ambientais rigorosas.

A escalabilidade destas soluções também apoia a expansão das capacidades dos data centers sem aumentos proporcionais nas emissões de carbono ou no consumo de energia. À medida que a procura de centros de dados cresce a nível mundial, especialmente em regiões com fiabilidade variável da rede ou elevados custos de energia, as soluções de energia híbrida surgem como um investimento estratégico para o crescimento sustentável e a resiliência operacional.

A energia do data center refere-se à infraestrutura e às tecnologias usadas para fornecer eletricidade aos data centers, apoiando suas operações, incluindo computação, rede e armazenamento. Essas soluções de energia abrangem uma variedade de equipamentos e sistemas projetados para oferecer confiabilidade, eficiência e escalabilidade. Os principais componentes incluem fontes de alimentação ininterruptas (UPS), unidades de distribuição de energia (PDUs), geradores e sistemas de resfriamento otimizados para eficiência energética.

As aplicações de soluções de energia para data centers são cruciais em vários setores que dependem de infraestrutura digital para operações de missão crítica. Eles garantem tempo de atividade contínuo e integridade de dados, oferecendo suporte a serviços em nuvem, plataformas de comércio eletrônico, transações financeiras e redes de telecomunicações. As soluções modernas de energia para data centers integram recursos avançados de monitoramento e gerenciamento para otimizar o uso de energia e reduzir o impacto ambiental. Incorporam frequentemente fontes de energia renováveis e armazenamento de energia para aumentar a sustentabilidade e a resiliência contra interrupções de energia. À medida que os volumes de dados continuam a crescer exponencialmente, impulsionados por tendências como IoT e IA, a procura por soluções de energia robustas, escaláveis e eficientes para centros de dados continua a ser fundamental para apoiar ecossistemas digitais em evolução.

Revisão do analista

No cenário dinâmico do mercado de energia para data centers, os principais participantes estão navegando em imperativos estratégicos centrados na inovação, sustentabilidade e eficiência operacional. As empresas estão cada vez mais focadas no desenvolvimento de soluções integradas que combinem tecnologias avançadas de gestão de energia com integração de energia renovável e capacidades de armazenamento de energia. Essa abordagem aumenta sua vantagem competitiva e atende às crescentes demandas dos clientes por operações sustentáveis de data center. O crescimento do mercado de energia para data centers é alimentado pelo aumento dos volumes de dados em todo o mundo, impulsionado pela adoção da computação em nuvem e por iniciativas de transformação digital em todos os setores. Os principais intervenientes estão a expandir a sua presença no mercado através de parcerias estratégicas, aquisições e investimentos em I&D para desenvolver soluções energéticas da próxima geração. Os imperativos para estes intervenientes incluem a conformidade regulamentar, especialmente em regiões que enfatizam a eficiência energética e as metas de redução de carbono, que moldam o desenvolvimento de produtos e as estratégias de mercado.

Fatores de crescimento do mercado de energia para data centers

A proliferação de dispositivos IoT, a adoção acelerada de aplicações de IA e a mudança para a computação em nuvem estão a impulsionar coletivamente um aumento sem precedentes nos volumes de dados globais. Este crescimento exponencial está a colocar uma enorme pressão sobrecentro de dadosinfraestrutura, especialmente em termos de consumo de energia e confiabilidade. Os dispositivos IoT geram continuamente fluxos de dados de vários endpoints, necessitando de recursos de processamento e armazenamento em tempo real nos data centers. Os aplicativos de IA, alimentados por aprendizado de máquina e algoritmos de aprendizado profundo, exigem vastos recursos computacionais, aumentando assim a carga nos servidores e sistemas do data center.

Simultaneamente, as empresas estão cada vez mais a migrar as suas cargas de trabalho de TI para plataformas em nuvem para aproveitar a escalabilidade e a eficiência de custos, contribuindo ainda mais para a procura de soluções robustas de energia para centros de dados. Estas tendências sublinham a necessidade crítica dos centros de dados implementarem infraestruturas de energia avançadas, incluindo sistemas UPS de alta capacidade, soluções de refrigeração eficientes e redes de distribuição de energia otimizadas. Esses investimentos garantem uma operação ininterrupta, o que permite que os data centers gerenciem as crescentes demandas de energia, ao mesmo tempo em que aderem a padrões rigorosos de desempenho e confiabilidade.

Um dos desafios significativos que o mercado de energia para data centers enfrenta é o alto custo associado à instalação e manutenção de infraestruturas de energia avançadas. Os data centers exigem soluções de energia robustas para garantir operação ininterrupta e dar suporte a aplicações de missão crítica. Os custos iniciais de instalação de equipamentos como sistemas UPS, geradores e sistemas de refrigeração especializados podem ser substanciais, especialmente para instalações de grande escala ou aquelas que exigem altos níveis de redundância para tolerância a falhas.

Além disso, as despesas operacionais contínuas relacionadas com manutenção, atualizações e consumo de energia aumentam ainda mais o custo total de propriedade. Os operadores de data centers precisam gerenciar esses custos enquanto mantêm desempenho e eficiência ideais. Os investimentos em tecnologias energeticamente eficientes e em fontes de energia renováveis podem mitigar as despesas operacionais ao longo do tempo, mas as despesas de capital iniciais continuam a ser uma barreira significativa, especialmente para os operadores mais pequenos ou aqueles que entram nos mercados emergentes.

Além disso, os rápidos avanços tecnológicos exigem atualizações regulares para acompanhar a evolução dos padrões da indústria e dos requisitos regulamentares, acrescentando complexidade e custos adicionais ao orçamento operacional. Abordar o elevado custo de instalação e manutenção requer planeamento estratégico, alavancar economias de escala e explorar modelos de financiamento inovadores, como leasing ou parcerias. Apesar destes desafios, a contínuatransformação digitale as crescentes demandas de dados estão impulsionando investimentos em soluções robustas de energia para data centers em todo o mundo.

Tendências do mercado de energia para data centers

Uma tendência notável no mercado de energia para data centers é a mudança acelerada em direção a fontes de energia renováveis, como energia solar, eólica e hidrelétrica. Esta transição é impulsionada pelas crescentes preocupações globais sobre a sustentabilidade ambiental e a redução das emissões de carbono. Os data centers, conhecidos pelo seu consumo substancial de energia, estão cada vez mais a adotar energias renováveis para mitigar o seu impacto ambiental e cumprir quadros regulamentares rigorosos. A energia renovável oferece aos operadores de data centers vários benefícios além da gestão ambiental.

Fornece uma fonte de energia estável e económica a longo prazo, protegendo os operadores da volatilidade dos preços dos combustíveis fósseis. Além disso, os avanços nas tecnologias de energia renovável, juntamente com incentivos governamentais e iniciativas de sustentabilidade corporativa, tornaram a integração das energias renováveis mais viável economicamente.

Por exemplo, em 2023, a Agência Internacional de Energia (AIE) informou que a utilização de eletricidade proveniente da IA, dos centros de dados e do setor das criptomoedas constituía aproximadamente 2% do consumo global de eletricidade, com projeções indicando uma potencial duplicação até 2026. Além disso, prevê-se que a procura de eletricidade pela indústria da IA cresça dez vezes até 2026, em comparação com os níveis de 2023.

Além disso, a integração de energia renovável nas operações dos data centers apoia os objetivos de responsabilidade social corporativa (RSE), melhorando a reputação da marca e atraindo clientes ambientalmente conscientes. Apesar dos desafios iniciais da intermitência e da integração da rede, as inovações nas soluções de armazenamento de energia e nas tecnologias de micro-redes estão a superar estas barreiras, garantindo um fornecimento de energia fiável aos centros de dados.

Análise de Segmentação

O mercado global é segmentado com base em componentes, tamanho da organização, usuário final e geografia.

Por componente

Com base no componente, o mercado é categorizado em soluções e serviços. O segmento de soluções capturou a maior participação de mercado de energia de data centers de 59,65% em 2023, atribuída principalmente à crescente complexidade e escala das operações de data centers em todo o mundo, que exige soluções de energia robustas e integradas. A solução é ainda classificada em distribuição de energia, monitoramento de energia, backup de energia e infraestrutura de cabeamento. Os data centers exigem infraestrutura de energia confiável para garantir operações contínuas, gerenciar a eficiência energética e dar suporte às crescentes demandas de iniciativas de transformação digital, como computação em nuvem, IoT e IA.

Por exemplo, em maio de 2024, a Eaton finalizou um investimento estratégico substancial na NordicEPOD AS, anteriormente uma subsidiária integral da CTS Nordics. NordicEPOD AS é especializada em projetar e montar módulos de energia padronizados para data centers na região nórdica.

Os avanços na tecnologia impulsionaram a inovação em soluções de energia para data centers, oferecendo sistemas UPS eficientes, unidades de distribuição de energia (PDUs) inteligentes e soluções de resfriamento adaptadas às necessidades específicas dos data centers modernos. Estas soluções otimizam o consumo de energia, melhoram a fiabilidade operacional e a escalabilidade, impulsionando assim a sua adoção entre os operadores de centros de dados.

Por tamanho da organização

Com base no tamanho da organização, o mercado de energia para data centers é classificado em grandes empresas e pequenas e médias empresas. O segmento de pequenas e médias empresas está preparado para registrar um impressionante CAGR de 7,51% durante o período de previsão. As PME reconhecem cada vez mais a importância estratégica de soluções robustas de energia para centros de dados para apoiar as suas operações digitais. À medida que estas empresas expandem a sua presença online, adotam a computação em nuvem e se envolvem em iniciativas de transformação digital, cresce a procura por infraestruturas de centros de dados fiáveis e escaláveis.

Os avanços na tecnologia tornaram soluções sofisticadas de energia para data centers mais acessíveis e econômicas para as PMEs. Os serviços baseados em nuvem e as soluções de hospedagem gerenciada permitem que as PMEs aproveitem a infraestrutura de nível empresarial sem a necessidade de grandes investimentos iniciais em data centers locais. Além disso, a crescente consciencialização sobre as ameaças à cibersegurança e as regulamentações sobre a privacidade dos dados está a levar as PME a melhorar as suas práticas de gestão de dados, impulsionando a procura de soluções de energia seguras e fiáveis para os centros de dados.

Por usuário final

Com base no usuário final, o mercado de energia do data center é dividido em TI e telecomunicações, saúde, varejo, BFSI, entre outros. O segmento de TI e telecomunicações obteve a maior receita, de 7,49 mil milhões de dólares em 2023. A indústria de TI e telecomunicações está na vanguarda da transformação digital, com uma dependência crescente de aplicações com utilização intensiva de dados, serviços de computação em nuvem e redes de telecomunicações de alta velocidade. Essas tecnologias exigem infraestrutura de data center robusta e escalável, apoiada por soluções avançadas de energia para garantir operação ininterrupta e integridade de dados.

A proliferação de dispositivos móveis, dispositivos IoT e serviços digitais impulsionou o crescimento exponencial nos volumes de tráfego de dados no setor de TI e telecomunicações. Esse aumento no consumo de dados exige data centers com recursos de computação de alto desempenho e sistemas eficientes de gerenciamento de energia para lidar com picos de carga de trabalho e garantir a entrega ideal de serviços.

Análise regional do mercado de energia de data center

Com base na região, o mercado global é classificado em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

A quota de mercado de energia dos centros de dados da América do Norte situou-se em 36,28% e foi avaliada em 8,37 mil milhões de dólares em 2023. A América do Norte é o lar de uma economia digital robusta caracterizada por uma elevada concentração de empresas de grande escala, fornecedores de serviços em nuvem e empresas de tecnologia que dependem fortemente de infraestruturas avançadas de centros de dados. O ecossistema de TI maduro da região e a adoção precoce de tecnologias de computação em nuvem, IoT e IA estão impulsionando uma demanda substancial por soluções de energia eficientes e escaláveis para data centers.

Por exemplo, em abril de 2024, a Cummins Power Generation lançou dois novos modelos de grupos geradores, expandindo sua série CentumTM alimentada pelo motor QSK78 da Cummins Inc. Os novos modelos, C2750D6E e C3000D6EB, fornecem 2.750 kW e 3.000 kW de potência, respectivamente, atendendo a aplicações críticas como data centers, instalações de saúde e estações de tratamento de águas residuais em resposta à forte demanda do mercado.

Além disso, padrões regulatórios rigorosos e certificações industriais na América do Norte enfatizam a eficiência energética, a confiabilidade e a sustentabilidade nas operações dos data centers. Este ambiente regulatório incentiva investimentos em infraestruturas energéticas de última geração que cumpram as diretrizes ambientais e os padrões operacionais.

Além disso, a preparação das infra-estruturas da região, incluindo redes eléctricas fiáveis e acesso a fontes de energia renováveis, apoia a implantação de instalações de centros de dados resilientes. Os investimentos na integração de energia renovável e em tecnologias de eficiência energética reforçam ainda mais a posição da América do Norte como líder em operações sustentáveis de data centers.

O mercado de energia dos centros de dados da Ásia-Pacífico deverá crescer ao mais alto CAGR de 7,07% nos próximos anos devido à rápida urbanização e industrialização nas economias da Ásia-Pacífico, que estão a alimentar o crescimento exponencial em iniciativas de transformação digital, adoção da nuvem e consumo de dados. Este aumento nas atividades digitais exige uma infraestrutura de data center escalável e eficiente, apoiada por soluções avançadas de energia para atender à crescente demanda dos consumidores. A população em expansão da região e as crescentes taxas de penetração da Internet estão a impulsionar a proliferação de dispositivos móveis, aplicações IoT e plataformas de comércio eletrónico, amplificando assim os volumes de tráfego de dados e reforçando a necessidade de capacidades robustas de energia nos centros de dados.

Por exemplo, em junho de 2024, a ST Engineering avançou o seu projeto de data center em Singapura, uma instalação de sete andares com conclusão prevista para 2026. Esta expansão pretende aumentar a capacidade de TI do Grupo para mais de 30 MW em quatro locais em Singapura. Com um investimento planejado de aproximadamente US$ 120 milhões ao longo de três anos, o data center foi projetado para suportar cargas de trabalho baseadas em IA e GPU de alta densidade de potência, superiores a 20 kW por rack. Ele visa adaptabilidade futura por meio de parcerias com líderes da indústria de GPU e contará com diversos sistemas de resfriamento, incluindo o sistema de resfriamento Airbitat DC da ST Engineering, resfriamento líquido e resfriamento por imersão. Além disso, a instalação deverá instalar 2.400 m² de painéis solares para aumentar a sustentabilidade e reduzir a dependência da rede.

Além disso, as iniciativas governamentais e os investimentos em infraestruturas digitais, juntamente com quadros regulamentares de apoio, estão a facilitar o desenvolvimento de novas instalações de centros de dados em toda a Ásia-Pacífico. Países como a China, a Índia, Singapura e o Japão estão a emergir como centros-chave para a expansão dos centros de dados, atraindo investimentos substanciais de empresas globais de tecnologia e fornecedores de serviços em nuvem.

Cenário Competitivo

O relatório global do mercado de energia para data centers fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas participações de mercado em diferentes regiões. Os fabricantes estão a adoptar uma série de iniciativas estratégicas, incluindo investimentos em actividades de I&D, a criação de novas instalações de produção e a optimização da cadeia de abastecimento, para fortalecer a sua posição no mercado.

Lista das principais empresas no mercado de energia para data centers

Junho de 2024 (lançamento):A Cisco revelou uma solução transformadora de cluster de IA em colaboração com a NVIDIA para data centers, revolucionando a infraestrutura e o gerenciamento de software. O cluster Cisco Nexus HyperFabric AI integra redes nativas de IA, computação acelerada NVIDIA, software de IA e um armazenamento de dados VAST robusto, capacitando os clientes a priorizar a inovação orientada por IA e o crescimento dos negócios em vez da administração de TI.

Junho de 2024 (Colaboração):A Hewlett Packard Enterprise (HPE) e a Danfoss formaram uma parceria para lançar os serviços de sustentabilidade de TI HPE – recuperação de calor de data center. Esta solução oferece um módulo pronto para uso para que as organizações gerenciem e aproveitem com eficiência o excesso de calor, apoiando sua mudança em direção a operações de TI sustentáveis.

O mercado global de energia para data centers é segmentado como:

Por componente

Solução

Distribuição de energia

Monitoramento de energia

Backup de energia

Infraestrutura de cabeamento

Serviços

Serviços gerenciados

Serviços Profissionais

Por tamanho da organização

Grandes Empresas

Pequenas e Médias Empresas

Por usuário final

TI e Telecomunicações

Assistência médica

Varejo

BFSI

Outros

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

Reino Unido

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

CCG

Norte da África

África do Sul

Resto do Médio Oriente e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total esperado para ser registrado para o mercado de energia de data center durante o período de previsão?

Qual será o tamanho da indústria de energia para data centers em 2023?

Quais são os principais fatores impulsionadores do mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado de energia para data centers no período previsto?

Qual segmento deterá a participação máxima no mercado de energia para data centers em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.