Tamanho do mercado de GPU de data center, participação, crescimento e análise da indústria, por implantação (no local, baseado em nuvem), por função (treinamento, inferência), por tecnologia (IA generativa, aprendizado de máquina, processamento de linguagem natural, visão computacional), por uso final e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange o ecossistema global de hardware e infraestrutura que suporta a implantação de GPU (unidades de processamento gráfico) em data centers. Isso inclui a integração e o gerenciamento de GPUs para computação de alto desempenho, aprendizado profundo, análise de dados e cargas de trabalho virtualizadas em ambientes corporativos, de hiperescala e de nuvem.

O relatório explora os principais fatores de desenvolvimento do mercado, oferecendo uma análise regional detalhada e uma visão abrangente do cenário competitivo que molda as oportunidades futuras.

Mercado de GPU para data centersVisão geral

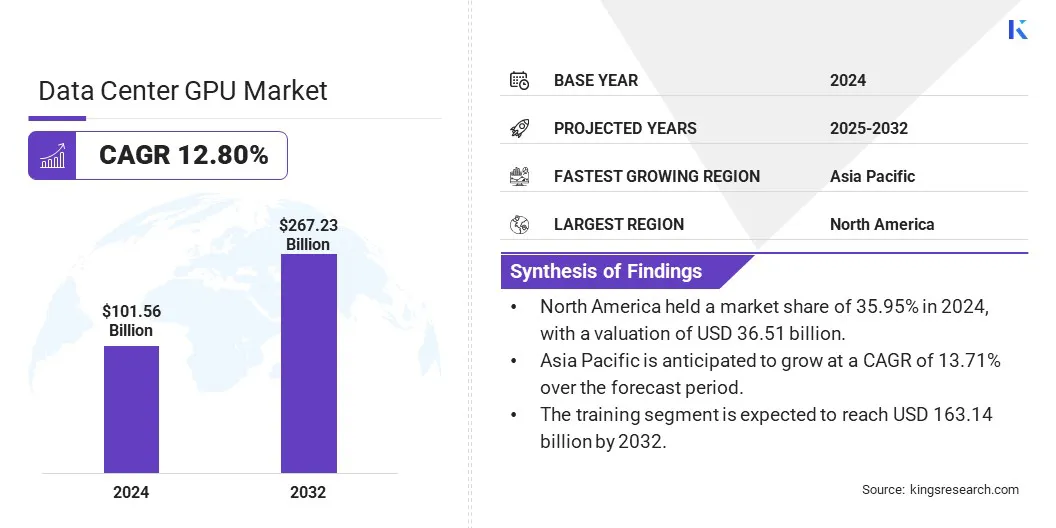

O tamanho do mercado global de GPU de data center foi avaliado em US$ 101,56 bilhões em 2024 e deve crescer de US$ 114,30 bilhões em 2025 para US$ 267,23 bilhões até 2032, exibindo um CAGR de 12,80% durante o período de previsão.

O mercado está passando por uma rápida expansão alimentada pela crescente demanda por computação acelerada em inteligência artificial, aprendizado de máquina e aplicações de computação de alto desempenho. As empresas e os provedores de nuvem estão aproveitando cada vez mais as GPUs para lidar com processamento de dados complexos e oferecer suporte a análises avançadas.

Principais destaques do mercado:

O tamanho do mercado de GPU do data center foi avaliado em US$ 101,56 bilhões em 2024.

O mercado deverá crescer a um CAGR de 12,80% de 2025 a 2032.

A América do Norte detinha uma quota de mercado de 35,95% em 2024, com uma avaliação de 36,51 mil milhões de dólares.

O segmento local obteve receitas de US$ 54,93 bilhões em 2024.

O segmento de formação deverá atingir 163,14 mil milhões de dólares até 2032.

Espera-se que o segmento de IA generativa atinja 87,99 mil milhões de dólares até 2032.

O segmento empresarial deverá atingir 99,78 mil milhões de dólares até 2032.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 13,71% durante o período de previsão.

As principais empresas que operam na indústria de GPU para data centers são NVIDIA Corporation, Intel Corporation, Amazon.com, Inc., Microsoft, Alibaba Cloud, Oracle, Tencent Cloud, Huawei Cloud Computing Technologies Co., Ltd., Meta, CoreWeave, Lambda, Inc., DigitalOcean, LLC., RiseUnion, Advanced Micro Devices, Inc., e Alphabet Inc.

O crescimento do mercado é apoiado pelo aumento de serviços alimentados por IA, como processamento de linguagem natural e reconhecimento de imagens. A expansão dos casos de uso em jogos na nuvem, pesquisa científica e modelagem 3D está promovendo a adoção.

Além disso, o desenvolvimento de data centers em hiperescala e a integração mais ampla de cargas de trabalho aceleradas por GPU nos setores financeiro, de saúde e automotivo reforçam ainda mais o progresso do mercado.

Em abril de 2025, a Jet.AI Inc. e a Consensus Core Technologies Inc. formaram uma joint venture para desenvolver dois campi de data centers em hiperescala no Centro-Oeste e no Marítimo do Canadá, visando até 1,5 gigawatts de capacidade de energia. Os projetos visam dar resposta à crescente procura de computação em IA com infraestruturas de grande escala, incluindo o acesso ao gás natural e a recursos energéticos verdes, apoiando a rápida expansão e soluções energéticas sustentáveis.

Motorista de mercado

Necessidade crescente de aceleração de GPU de alto desempenho em data centers

O crescimento do mercado é alimentado pela crescente demanda por IA eaprendizado de máquinacargas de trabalho que exigem aceleração de GPU de alto desempenho. As empresas que adotam aplicações de IA enfrentam uma crescente complexidade computacional e grandes volumes de dados, que necessitam de GPUs avançadas projetadas para processamento paralelo em grande escala.

Essas GPUs melhoram a velocidade e a eficiência das tarefas de treinamento e inferência, reduzindo a latência e aumentando o desempenho geral do sistema.

O uso crescente de IA em vários setores destaca a necessidade de uma infraestrutura de GPU escalável e eficiente em data centers para lidar com cargas de trabalho com uso intensivo de recursos de maneira eficaz. Essa demanda estimula a inovação e o investimento em tecnologias de GPU adaptadas para uso em data centers.

Em maio de 2025, a NVIDIA lançou seus primeiros sistemas de computação pessoal DGX Spark e DGX Station com IA com Acer, ASUS, Dell Technologies, GIGABYTE, HP, Lenovo e MSI. Construído na plataforma Grace Blackwell, o DGX Spark oferece até 1 petaflop de computação, enquanto o DGX Station oferece até 20 petaflops e suporta cargas de trabalho de IA multiusuário. Ambos os sistemas executam a pilha de software NVIDIA AI e estarão disponíveis a partir de julho de 2025.

Desafio de mercado

Alto consumo de energia e geração de calor

Um grande desafio que dificulta a expansão do mercado de GPU para data centers é o alto consumo de energia e a geração de calor a partir de implantações densas de GPU.

GPUs projetadas para computação de alto desempenho e cargas de trabalho de IA exigem energia substancial, levando a maiores custos operacionais e requisitos complexos de resfriamento. O uso ineficiente de energia também pode impactar as metas de sustentabilidade do data center e limitar a escalabilidade.

Para enfrentar este desafio, os data centers estão adotando cada vez mais tecnologias avançadas de refrigeração, como refrigeração líquida e sistemas de refrigeração imersiva, que oferecem dissipação de calor mais eficaz do que a refrigeração a ar tradicional. Além disso, as arquiteturas de GPU com eficiência energética e o software de gerenciamento de energia aprimorado ajudam a otimizar o consumo.

A implementação dessas soluções reduz os custos de energia, ao mesmo tempo que apoia operações sustentáveis e permite que os data centers expandam a capacidade da GPU, mantendo a confiabilidade e o desempenho.

Em agosto de 2024, a Hewlett Packard Enterprise fez parceria com a Khazna Data Centers para lançar o primeiro serviço gerenciado de hospedagem de data center dos Emirados Árabes Unidos com resfriamento líquido direto (DLC) para IA e cargas de trabalho de computação de alto desempenho. Esta infraestrutura com eficiência energética apoia a estratégia nacional de IA dos Emirados Árabes Unidos, melhorando o desempenho, reduzindo os requisitos de espaço e atendendo às crescentes demandas de energia.

Tendência de mercado

Expansão do acesso a GPU sob demanda e soluções de computação escalável

O mercado está testemunhando uma tendência notável em direção à crescente adoção de GPU como serviço (GPUaaS) e modelos de acesso a GPU sob demanda. Esses métodos de entrega flexíveis permitem que as organizações dimensionem com eficiência os recursos de GPU com base em cargas de trabalho flutuantes, sem a necessidade de grandes investimentos iniciais em hardware.

O acesso sob demanda melhora a utilização de recursos, reduz custos operacionais e oferece suporte a diversos aplicativos de computação e IA de alto desempenho. Esta tendência estimula a agilidade operacional e promove a inovação, tornando os recursos avançados de GPU acessíveis a uma gama mais ampla de empresas, desde startups até grandes corporações.

Em janeiro de 2025, a SK Telecom lançou sua GPU como serviço (GPUaaS) em seu data center de IA em Gasan, Seul, fornecendo acesso escalonável e sob demanda às GPUs NVIDIA H100 Tensor Core para apoiar o desenvolvimento de IA. O serviço permite configurações personalizadas para clientes corporativos e integra AI Cloud Manager para gerenciamento eficiente de recursos. A empresa também planeja implantar GPUs NVIDIA H200 para expandir sua base de clientes GPUaaS na Coreia do Sul.

Instantâneo do relatório de mercado de GPU de data center

Segmentação

Detalhes

Por implantação

No local, baseado na nuvem

Por função

Treinamento, Inferência

Por tecnologia

IA generativa, aprendizado de máquina, processamento de linguagem natural, visão computacional

Por uso final

Provedores de serviços em nuvem, empresas, governo

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por implantação (no local e baseada na nuvem): o segmento local faturou US$ 54,93 bilhões em 2024 devido à demanda empresarial por controle de dados aprimorado, segurança e desempenho de baixa latência em aplicativos de missão crítica.

Por função (treinamento e inferência): O segmento de treinamento detinha uma participação de 62,05% em 2024, impulsionado pelas altas demandas computacionais do desenvolvimento de modelos de IA em larga escala.

Por tecnologia (IA generativa, aprendizado de máquina, processamento de linguagem natural e visão computacional): O segmento de IA generativa deverá atingir US$ 87,99 bilhões até 2032, devido ao seu uso generalizado na criação de conteúdo, codificação e ferramentas de automação empresarial.

Por uso final (provedores de serviços em nuvem, empresas e governo): O segmento empresarial deverá atingir US$ 99,78 bilhões até 2032, impulsionado pela crescente adoção de soluções baseadas em IA em setores como finanças, saúde e manufatura.

Mercado de GPU para data centersAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado de GPU para data centers na América do Norte representou uma participação substancial de 35,95% em 2024, avaliado em US$ 36,51 bilhões. Este domínio é reforçado pela presença de grandes gigantes da tecnologia e grandes fornecedores de serviços em nuvem, que estão a investir fortemente em infraestruturas alimentadas por GPU.

Além disso, as instituições de investigação avançada da América do Norte e a forte adoção empresarial da IA e da computação de alto desempenho em setores como os cuidados de saúde, as finanças e a defesa contribuem significativamente para a posição de liderança da região.

O ecossistema estabelecido de data centers, combinado com a adoção precoce de tecnologias de GPU de ponta e fortes parcerias entre a indústria e a academia, apoia ainda mais esta expansão.

Espera-se que a indústria de GPU de data center da Ásia-Pacífico registre o CAGR mais rápido de 13,71% durante o período de previsão. Esta rápida expansão é alimentada pelo aumento das iniciativas de transformação digital em economias emergentes como a China, a Índia, o Japão e a Coreia do Sul.

O mercado regional se beneficia dos investimentos crescentes em infraestrutura de data center por parte dos principais provedores de nuvem e de um número crescente de startups de tecnologia que adotam soluções aceleradas por GPU para IA, jogos e aplicações automotivas. Além disso, a expansão do setor industrial e a crescente procura de edge computing na Ásia-Pacífico estão a acelerar a adoção de GPU nos data centers.

Em maio de 2025, a Sify Technologies lançou um modelo de preços de colocation pago conforme o uso em seus data centers de hiperescala certificados pela NVIDIA em Chennai, Noida e Navi Mumbai. Este preço por hora cobre hospedagem, energia e infraestrutura, permitindo uma implantação mais rápida e flexível de plataformas de GPU NVIDIA para dar suporte à crescente demanda de carga de trabalho de IA na Índia.

Marcos Regulatórios

Nos EUA, a Federal Trade Commission (FTC) regula a segurança e a privacidade dos dados na indústria de data centers. A FTC aplica leis contra práticas comerciais injustas e enganosas, incluindo aquelas relacionadas a violações de dados, violações de privacidade e tratamento de dados. O Instituto Nacional de Padrões e Tecnologia (NIST) apoia a segurança do data center fornecendo padrões e orientações.

Na Europa, o Conselho Europeu para a Proteção de Dados (EDPB) regula a proteção de dados dos data centers. O EDPB, composto pelas autoridades nacionais de proteção de dados e pela Autoridade Europeia para a Proteção de Dados (AEPD), trabalha em conjunto com a Comissão Europeia, que aconselha e legisla sobre proteção de dados, nomeadamente ao abrigo do Regulamento Geral de Proteção de Dados (RGPD).

Cenário Competitivo

O mercado de GPU para data centers é caracterizado por inovação e parcerias estratégicas. Os principais players se concentram no desenvolvimento de arquiteturas avançadas de GPU que melhoram o desempenho e a eficiência energética para IA e tarefas de computação de alta demanda. Colaborações com os principais provedores de nuvem e integradores de sistemas ajudam a ampliar a adoção, permitindo a integração perfeita em diversas cargas de trabalho.

As empresas expandem seus portfólios por meio de aquisições e desenvolvimento interno para fornecer soluções abrangentes de computação acelerada. A ênfase na construção de ecossistemas de software robustos e no suporte ao desenvolvedor aumenta a retenção de clientes. Além disso, a expansão geográfica nos mercados emergentes, combinada com preços competitivos e ofertas agrupadas, fortalecem a presença no mercado regional.

Em maio de 2025, a Dell Technologies lançou soluções empresariais de IA de última geração por meio da Dell AI Factory com NVIDIA, apresentando servidores com GPU Blackwell, armazenamento e rede aprimorados e integração full-stack para oferecer suporte a implantações de IA escalonáveis.

Principais empresas no mercado de GPU de data center:

Tecnologias de computação em nuvem Huawei Co., Ltd.

meta

CoreWeave

Lambda, Inc.

Digital Ocean, LLC.

RiseUnion

Micro dispositivos avançados, Inc.

Alfabeto Inc.

Desenvolvimentos recentes (lançamento de produto)

Em maio de 2025, a NVIDIA lançou seus servidores RTX PRO equipados com GPUs RTX PRO 6000 Blackwell Server Edition, com o objetivo de acelerar a mudança global de TI empresarial em direção à infraestrutura orientada por IA. O lançamento incluiu o design validado do Enterprise AI Factory, permitindo que os parceiros construíssem arquiteturas avançadas de data center para cargas de trabalho de IA, design e engenharia. Isso inclui soluções full-stack com servidores, redes e software certificados, apoiados pelos principais fabricantes de sistemas e empresas de consultoria em todo o mundo.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de GPU de data center durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.