Tamanho do mercado de chips de data center, participação, crescimento e análise da indústria, por tipo de chip (unidade de processamento central (CPU), unidade de processamento gráfico (GPU), circuito integrado específico do aplicativo (ASIC), matriz de portão programável em campo (FPGA), outros), por usuário final, tipo de data center e análise regional, análise, análise regional,, análise, análise regional, análise regional), outros usuários finais, tipo de data center e análise regional,, Análise Regional,, 2025-2032

Páginas: 160 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado se concentra na produção e venda de chips de alto desempenho que os servidores de energia e sistemas de armazenamento que suportam computação em nuvem, IA, big data e serviços on-line. Os aplicativos abrangem BFSI, saúde, varejo, telecomunicações, mídia e energia para processamento de dados, armazenamento, segurança e análises em tempo real.

O relatório descreve os principais fatores de crescimento do mercado, juntamente com uma análise aprofundada das tendências emergentes e as estruturas regulatórias em evolução que moldam a trajetória do setor.

Mercado de chips de data centerVisão geral

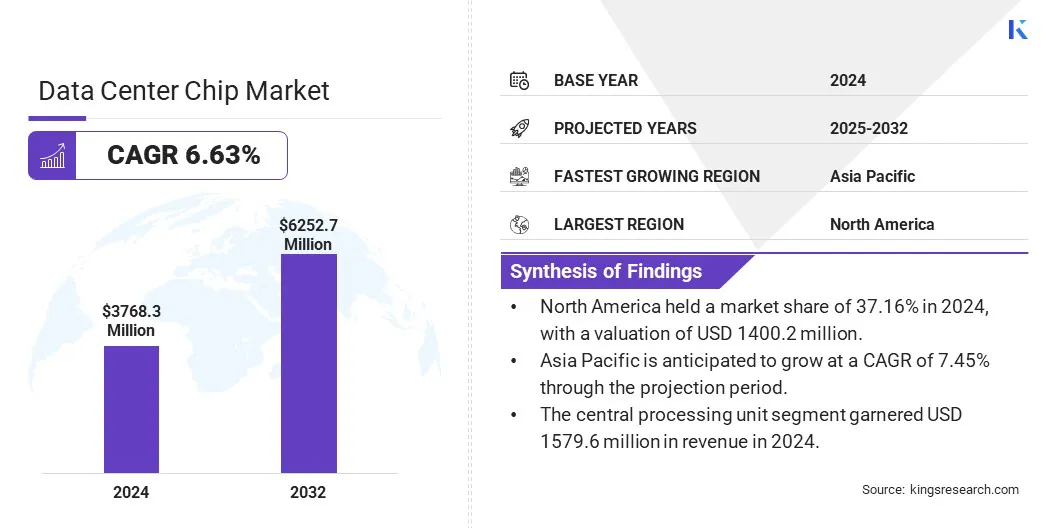

O tamanho do mercado global de chips de data center foi avaliado em US $ 3768,3 milhões em 2024 e deve crescer de US $ 3989,6 milhões em 2025 para US $ 6252,7 milhões em 2032, exibindo uma CAGR de 6,63% durante o período de previsão.

A expansão do mercado é impulsionada por data centers de escala em escala que investem em chips de alto desempenho e com eficiência energética para apoiar a nuvem, a IA e o big data. Processadores específicos da IA, como TPUs, aumentam a eficiência, memória e velocidade, acelerando a inovação e a escalabilidade nas cargas de trabalho da IA em todo o mundo.

As principais empresas que operam na indústria de chips de data center são a Nvidia Corporation, Advanced Micro Devices, Inc., Intel Corporation, Micron Technology, Inc, Google, SK Hynix Inc., Amazon Web Services, Inc., Samsung, Texas Instruments Incorporated, Analog Dispositices, Inc., Monolitic Power Systems, Inc. Inc., IBM, IBMETILIES TECHNOLIONES AGROMENON, INC.

O progresso do mercado é impulsionado pelo crescimento exponencial de aplicações de inteligência artificial (AI). Os avanços na IA requerem recursos de processamento cada vez mais poderosos e eficientes, criando uma forte demanda por chips especializados que lidam com cálculos complexos em alta velocidade.

Esse crescimento é alimentado por algoritmos de aprendizado profundo e aprendizado de máquina que exigem processamento substancial de dados e baixa latência. À medida que a adoção da IA é ampliada entre as indústrias, a necessidade de apoiar cargas de trabalho de dados maciços e análises em tempo real acelera o progresso do mercado.

Em novembro de 2023, a Microsoft introduziu dois chips personalizados, o Azure Maia AI Accelerator para AI e as tarefas generativas de IA e a CPU do Azure Cobalt, um processador baseado em ARM para cargas de trabalho em computação geral. Esses chips completam a infraestrutura verticalmente integrada da Microsoft, aprimorando o desempenho e a eficiência do data center.

Principais destaques:

O tamanho do setor de chips de data center foi registrado em US $ 3768,3 milhões em 2024.

O mercado deve crescer a uma CAGR de 6,63% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 37,16% em 2024, com uma avaliação de US $ 1400,2 milhões.

O segmento da Unidade Central de Processamento recebeu US $ 1579,6 milhões em receita em 2024.

O segmento BFSI deve atingir US $ 1143,7 milhões até 2032.

Prevê -se que o segmento de pequenos e médios data centers testemunhe o CAGR mais rápido de 7,10% durante o período de previsão.

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 7,45% durante o período de projeção.

Piloto de mercado

Expansão de data centers de hiperescala

O crescimento do mercado de chips de data center é impulsionado pela rápida expansão de data centers de hiperescala liderados por principais gigantes da tecnologia como Amazon, Google e Microsoft. Essas empresas estão investindo fortemente em infraestrutura em larga escala para apoiar a crescente demanda por computação em nuvem, IA e serviços de big data.

As instalações de hiperescala requerem chips de alto desempenho e eficiência energética para gerenciar volumes de dados maciços e cargas de trabalho complexas. Esse aumento na implantação está alimentando a inovação contínua e aumenta a demanda por processadores avançados, GPUs e aceleradores personalizados.

Em abril de 2025, a DU anunciou um lido com 2 bilhões de dólares (US $ 544,54 milhões) com a Microsoft para construir um data center em hiperescala nos Emirados Árabes Unidos. Operado pela DU, com a Microsoft como inquilino âncora, a instalação se expandirá em fases. Esta iniciativa fortalece a infraestrutura em nuvem dos Emirados Árabes Unidos e apóia seu objetivo de se tornar um líder global em IA e tecnologias digitais.

Desafio de mercado

Alto consumo de energia e geração de calor

A expansão do mercado de chips de data center é prejudicada pelo consumo de alta potência e pela geração de calor. Os data centers em larga escala exigem processadores intensivos em energia, levando ao aumento dos custos de resfriamento e à complexidade do gerenciamento térmico. A dissipação de calor ineficiente reduz o desempenho e a confiabilidade dos chips, resultando em maiores despesas operacionais.

Para enfrentar esse desafio, as empresas estão investindo em projetos de chips com eficiência energética, como arquiteturas de baixa potência e avançadoMateriais semicondutores. Soluções inovadoras de refrigeração, como resfriamento líquido, resfriamento de imersão e gerenciamento térmico acionado por IA, otimizam a remoção de calor.

Os principais players também integram a otimização da carga de trabalho para reduzir os picos de energia. Essas estratégias aumentam o desempenho, reduzem os custos de energia e promovem o crescimento sustentável de data center.

Tendência de mercado

Aumentar o uso de chips específicos da IA, como TPUs em data centers

O mercado de chips de data center está experimentando uma tendência notável em relação à adoção de chips específicos da IA, como a unidade de processamento de tensores (TPUs) para lidar com demandas crescentes por cargas de trabalho de IA intensivas em computação. Esses processadores especializados oferecem maior eficiência e desempenho para treinamento e inferência de modelos em larga escala.

A capacidade de memória aprimorada, a largura de banda e as arquiteturas otimizadas permitem processamento mais rápido e menor latência, abordando a energia e as restrições térmicas. Essa mudança acelera a inovação em aplicativos de IA, melhorando a escalabilidade e a relação custo-benefício, apoiando a necessidade global em expansão de serviços avançados orientados a IA.

Em maio de 2024,O Google lançou a Trillium, sua TPU de sexta geração, avançando a tecnologia de chip de data center com um aumento de 4,7 × em computação de pico sobre o TPU V5E. O Trillium dobra a memória e a interconexão de largura de banda e integra o Sparsecore de terceira geração para grandes incorporações. Acelera o treinamento e a porção de modelos de IA, como Gemini 1,5, com eficiência energética 67% maior, aumentando o desempenho e a sustentabilidade em data centers.

Relatório de chips de data center instantâneo

Segmentação

Detalhes

Por tipo chip

Unidade de processamento central (CPU), unidade de processamento gráfico (GPU), circuito integrado específico do aplicativo (ASIC), circuito integrado específico do aplicativo (ASIC), matriz de portão programável em campo (FPGA)

Pelo usuário final

BFSI, saúde, varejo, telecomunicações, mídia e entretenimento, energia e serviços públicos, outros

Por tipo de data center

Data centers pequenos e médios, grandes data centers

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo de chip (Unidade de Processamento Central (CPU), Unidade de Processamento de Gráficos (GPU), circuito integrado específico do aplicativo (ASIC) e Array de portão programável em campo (FPGA)): o segmento central da unidade de processamento ganhou US $ 1579,6 milhões em 2024 devido ao seu papel essencial para manipular as tarefas de computação em geral.

Por usuário final (BFSI, saúde, varejo e telecomunicações): o segmento BFSI detinha uma ação de 30,35%em 2024, alimentada por sua alta demanda por processamento e análise de dados seguros e em tempo real para apoiar o banco digital, a detecção de fraudes e as transações financeiras.

Por tipo de data center (pequenos e médios data centers e grandes data centers): o segmento de grandes centers deve atingir US $ 6252,7 milhões em 2032, em grande parte atribuída à crescente necessidade de infraestrutura escalável para suportar suporteComputação em nuvemCargas de trabalho de IA e requisitos maciços de armazenamento de dados.

Mercado de chips de data centerAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado do Data Center da América do Norte ficou em cerca de 37,16% em 2024, avaliada em US $ 1400,2 milhões. Esse domínio é reforçado pelos investimentos significativos da região em infraestrutura de inferência de IA em larga escala. A região hospeda a maioria dos data centers avançados equipados com tecnologias de chip de ponta, projetadas para tarefas de alta velocidade e intensivas em computação.

Essas instalações permitem o rápido processamento de cargas de trabalho maciças de IA, apoiando a liderança da região na inovação da IA. Com um forte foco na implantação doméstica de chips e na expansão da infraestrutura, as experiências regionais de mercado aprimoram a capacidade de atender à crescente demanda global por processamento de dados eficientes e de alto desempenho.

Em março de 2025, a Cerebras Systems lançou seis datacenters de inferência de IA alimentados por seus motores em escala de wafer, aumentando a capacidade de 20x para atender a mais de 40 milhões de tokens de llama por segundo. Equipados com milhares de sistemas CS-3 localizados principalmente nos EUA, esses data centers fortalecem a infraestrutura de IA, fornecendo a nuvem de inferência de alta velocidade mais rápida do mundo, destacando avanços significativos na tecnologia de chips de data center.

Estima -se que a indústria de chips de data center da Ásia -Pacífico cresça no CAGR de 7,45% no período de previsão. Esse crescimento é promovido pela rápida transformação digital entre as indústrias e o aumento das iniciativas governamentais para criar infraestrutura de tecnologia robusta.

Os investimentos crescentes em computação de borda e redes 5G criam uma forte demanda por chips especializados que oferecem baixa latência e alta eficiência. Além disso, a expansão dos recursos de fabricação e da inovação local de semicondutores aprimora a capacidade da região de produzir processadores avançados, posicionando a Ásia -Pacífico como uma região chave para chip de data center.

Estruturas regulatórias

Na Europa, Operações de data center e uso de chips são regidos pelo Regulamento Geral de Proteção de Dados (GDPR) e pela Lei de Resiliência Operacional Digital (DORA), ambos enfatizando forte proteção de dados, segurança cibernética e resiliência operacional em toda a infraestrutura e serviços digitais.

Na Índia, o chip e a indústria do data center é supervisionado pelo Ministério da Eletrônica e Tecnologia da Informação (MEITY), guiado pela Política de Data Center e pela Lei Digital de Proteção de Dados Pessoais, 2023, que governa as obrigações de processamento de dados.

No Japão, os chips do data center e os dados assaciados são regulamentados principalmente pela Lei sobre a proteção de informações pessoais (APPI), com a supervisão da Comissão de Proteção de Informações Pessoais (PPC) para garantir os padrões de privacidade e conformidade de dados.

Cenário competitivo

Os principais participantes da indústria de chips de data center estão implementando várias iniciativas estratégicas, como fusões e aquisições e lançamentos de novos produtos. Essas empresas estão consolidando tecnologias e expandindo seus portfólios para fortalecer o posicionamento do mercado.

Eles estão acelerando a introdução de arquiteturas avançadas de chips e soluções personalizadas para atender às demandas da indústria em evolução. Esses esforços refletem um cenário competitivo focado em melhorar as capacidades e operações de escala para capturar maior participação de mercado em um ambiente em rápida evolução.

Em setembro de 2024,A Intel e a Amazon Web Services anunciaram um co-investimento de vários anos e vários bilhões de dólares em designs de chips personalizados, expandindo sua colaboração estratégica. A Intel produzirá um chip de tecido AI para a AWS usando seu nó de processo 18A avançado e desenvolverá um chip Xeon 6 personalizado no Intel 3, aumentando a capacidade da AWS de alimentar diversas cargas de trabalho e acelerar o desempenho do aplicativo de IA.

Lista de empresas -chave no mercado de chips de data center:

Desenvolvimentos recentes (parcerias/lançamento do novo produto)

Em março de 2025, A Texas Instruments lançou novos chips de gerenciamento de energia para atender às crescentes demandas de energia nos centers de data modernos. O TPS1685 é o primeiro efuse de troca quente integrada de 48V do setor, com proteção de path-path, enquanto a série LMG3650R apresenta estágios de energia GAN integrada na embalagem de pedágio padrão, aumentando a eficiência e simplificando o design de hardware.

Em fevereiro de 2024A Intel Foundry Services e Cadence Design Systems expandiram sua parceria por meio de um acordo de vários anos para co-desenvolver IP personalizado e fluxos de design otimizados para a Intel 18A e os nós futuros. A colaboração se concentra no desenvolvimento avançado do sistema no chip para IA e HPC.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de chips de data center durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.