Tamanho do mercado de aceleradores de data center, participação, crescimento e análise da indústria, por modo de implantação (no local, baseado em nuvem, híbrido), por tipo de processador (GPU, FPGA, ASIC, CPU), por aplicação [Treinamento, inferência, computação de alto desempenho, nuvem e data centers empresariais], por indústria de uso final e análise regional, 2024-2031

Páginas: 150 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sharmishtha M. | Última atualização: fevereiro de 2026

O mercado refere-se à indústria focada em dispositivos de hardware, como GPUs, FPGAs e ASICs, projetados para aumentar o poder de processamento e a eficiência dos data centers.

Esses aceleradores otimizam cargas de trabalho como IA, aprendizado de máquina e análise de big data, permitindo processamento mais rápido e consumo de energia reduzido. O relatório examina fatores determinantes críticos, tendências do setor, desenvolvimentos regionais e estruturas regulatórias que impactam o crescimento do mercado durante o período de previsão.

Mercado de aceleradores de data centerVisão geral

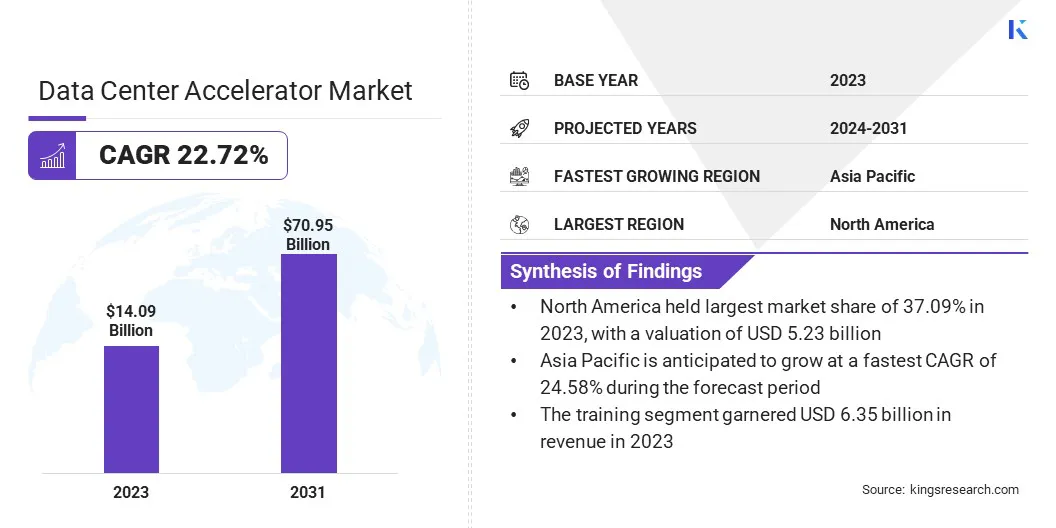

O tamanho global do mercado de aceleradores de data center foi avaliado em US$ 14,09 bilhões em 2023, que é estimado em US$ 16,92 bilhões em 2024 e US$ 70,95 bilhões em 2031, crescendo a um CAGR de 22,72% de 2024 a 2031.

A procura por mais capacidade de armazenamento e processamento nos data centers está a aumentar. Isto é alimentado pela crescente complexidade das cargas de trabalho devido à adoção da IA,aprendizado de máquinae grandes dados. Esta expansão está impulsionando a necessidade de soluções de data center mais eficientes e escaláveis.

As principais empresas que operam no setor de aceleradores de data center são NVIDIA Corporation, IBM, Dell Inc., Advanced Micro Devices, Inc., Qualcomm Technologies, Inc., Marvell, Intel Corporation, Micron Technology, Inc., Achronix Semiconductor Incorporated, Lattice Semiconductor, Lenovo, Microchip Technology Inc., NEC Corporation, Synopsys, Inc. e Voltron Data, entre outras.

O mercado está experimentando um crescimento significativo devido à crescente demanda por soluções mais eficientes em termos de energia. Os avanços na tecnologia de processadores estão gerando melhorias substanciais na eficiência energética, oferecendo às empresas a oportunidade de reduzir custos operacionais por meio da consolidação de servidores e da otimização do desempenho.

Essas inovações permitem que os data centers lidem com cargas de trabalho mais exigentes e, ao mesmo tempo, minimizem o consumo de energia, levando à redução do custo total de propriedade (TCO). Com mais organizações modernizando sua infraestrutura, o mercado está preparado para uma expansão contínua para atender às necessidades orientadas pela eficiência.

Em fevereiro de 2025, a Intel lançou seus processadores Xeon 6, oferecendo desempenho inovador de IA, rede e data center. Esses processadores proporcionam economia de até 68% no custo total de propriedade (TCO) por meio de maior eficiência energética e consolidação de servidores. As empresas estão adotando o Xeon 6 para aumentar a eficiência operacional e gerenciar cargas de trabalho de última geração.

Principais destaques:

O tamanho do acelerador de data center na Índia foi registrado em US$ 14,09 bilhões em 2023.

O mercado deverá crescer a um CAGR de 22,72% de 2024 a 2031.

A América do Norte detinha uma quota de mercado de 37,09% em 2023, com uma avaliação de 5,23 mil milhões de dólares.

O segmento baseado em nuvem obteve receitas de US$ 7,62 bilhões em 2023.

Espera-se que o segmento de GPU atinja US$ 24,07 bilhões até 2031.

O segmento de Treinamento teve uma participação de mercado de 45,09% em 2023.

Prevê-se que o segmento de varejo e comércio eletrônico cresça a um CAGR de 26,95% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 24,58% durante o período de previsão.

Motorista de mercado

A expansão dos data centers

O mercado está crescendo rapidamente devido à necessidade crescente de capacidades de processamento aprimoradas em data centers modernos. Aceleradores como GPUs, FPGAs e chips de IA ajudam a otimizar o aprendizado de máquina, a análise de dados em tempo real e a computação de alto desempenho (HPC).

Estas tecnologias melhoram significativamente a velocidade e a eficiência do processamento, tornando-as essenciais para empresas que dependem do processamento de dados em grande escala. À medida que as empresas continuam a expandir as suas operações e a lidar com cargas de trabalho mais complexas, a procura destes aceleradores continuará a expandir-se nos setores da saúde, finanças, retalho, telecomunicações e indústria transformadora.

Em outubro de 2024, os SSDs 9550 PCIe Gen5 da Micron Technology foram adicionados à lista de fornecedores recomendados pela NVIDIA para o sistema GB200 NVL72. Essas soluções de armazenamento de alto desempenho e com baixo consumo de energia otimizam as cargas de trabalho de IA, proporcionando rendimento até 34% maior e economias de energia significativas, beneficiando o treinamento de modelos de IA e a computação de alto desempenho.

Desafio de Mercado

Calor gerado por aceleradores de alto desempenho

No mercado de aceleradores de data centers, os requisitos de resfriamento representam um desafio significativo devido ao calor intenso gerado por aceleradores de alto desempenho, como GPUs e FPGAs. A implementação de soluções avançadas de resfriamento, como resfriamento líquido ou por imersão, é complexa e cara, o que aumenta as despesas operacionais.

Uma solução viável é adotar tecnologias de resfriamento com eficiência energética, otimizar o fluxo de ar e aproveitar sistemas orientados por IA para ajustar dinamicamente o resfriamento com base em dados em tempo real, aumentando assim a eficiência e reduzindo o consumo de energia nos data centers, ao mesmo tempo que atende às necessidades de desempenho.

Tendência de mercado

Maior personalização

No mercado, há uma tendência crescente de customização. Mais fornecedores estão oferecendo aceleradores específicos de aplicativos otimizados para mercados-alvo, como IA e redes. Esses aceleradores especializados são projetados para atender às necessidades computacionais exclusivas de cargas de trabalho específicas, melhorando a eficiência e reduzindo os tempos de processamento.

Ao personalizar o hardware para aplicações específicas, como treinamento de modelos de IA ou gerenciamento de tráfego de rede, os fornecedores estão melhorando o desempenho, permitindo uma implantação mais rápida e atendendo às crescentes demandas de casos de uso específicos do setor.

Em março de 2025, a AMD lançou seus processadores EPYC Embedded de 5ª geração equipados com a arquitetura “Zen 5”. Esses processadores oferecem alto desempenho, eficiência e ciclos de vida de produto estendidos, adaptados para mercados de rede, armazenamento e edge industrial, com parceiros como Cisco e IBM. Como os aceleradores de data centers dependem de sistemas de alto desempenho para lidar com cargas de trabalho especializadas, esses processadores incorporados podem contribuir para ambientes de computação distribuídos, complementando as necessidades dos data centers, permitindo um processamento de dados mais rápido na borda.

Instantâneo do relatório de mercado do acelerador de data center

Segmentação

Detalhes

Por modo de implantação

No local, baseado em nuvem, híbrido

Por tipo de processador

GPU, FPGA, ASIC, CPU

Por aplicativo

Treinamento, inferência, computação de alto desempenho (HPC), nuvem e data centers empresariais

Por indústria de uso final

TI e telecomunicações, BFSI, saúde, governo e defesa, varejo e comércio eletrônico, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por modo de implantação (no local, baseado em nuvem, híbrido): O segmento baseado em nuvem faturou US$ 7,62 bilhões em 2023, devido à crescente demanda por soluções de computação em nuvem escaláveis e eficientes em todos os setores.

Por tipo de processador (GPU, FPGA, ASIC, CPU): O segmento de GPU detinha 43,09% do mercado em 2023, devido às capacidades superiores de processamento paralelo das GPUs, ideais para IA, aprendizado profundo e cargas de trabalho de computação de alto desempenho.

Por aplicação [Treinamento, inferência, computação de alto desempenho (HPC), nuvem e data centers empresariais]: O segmento de treinamento deverá atingir US$ 27,10 bilhões até 2031, devido à crescente demanda por modelos de treinamento de IA/ML e à necessidade de infraestrutura de computação de alto desempenho.

Por indústria de uso final (TI e telecomunicações, BFSI, saúde, governo e defesa, varejo eComércio eletrônico, Outros): O segmento de varejo e comércio eletrônico deverá ter um CAGR de 26,95% durante o período de previsão, impulsionado pela crescente necessidade de processamento eficiente de dados e experiências personalizadas do cliente em plataformas digitais.

Mercado de aceleradores de data centerAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A participação de mercado de aceleradores de data center na América do Norte ficou em cerca de 37,09% em 2023 no mercado global, com uma avaliação de US$ 5,23 bilhões. A América do Norte domina o mercado devido à sua infraestrutura tecnológica avançada, forte presença de players importantes e rápida adoção de tecnologias de IA, aprendizado de máquina e computação em nuvem.

A região beneficia de investimentos significativos em centros de dados, juntamente com a crescente procura de computação de alto desempenho em indústrias como finanças, saúde e tecnologia. Além disso, o ecossistema de pesquisa e desenvolvimento bem desenvolvido da América do Norte, juntamente com políticas governamentais favoráveis, contribuem para sua liderança no mercado.

Em fevereiro de 2025, a Accenture investiu na Voltron Data para ajudar as organizações a aproveitar a tecnologia GPU para processamento de dados em grande escala. Essa colaboração aprimorará os recursos generativos de IA e aprendizado de máquina, permitindo análises de dados mais rápidas para os setores bancário e de comunicações.

A Ásia-Pacífico está preparada para um crescimento significativo com um CAGR robusto de 24,58% durante o período de previsão. A Ásia-Pacífico está preparada para ser a região de crescimento mais rápido na indústria de aceleradores de data centers, impulsionada pela rápida transformação digital, pela crescente adoção de serviços em nuvem e por fortes investimentos em IA e tecnologias de aprendizado de máquina.

Países como a China, a Índia e o Japão estão a testemunhar a expansão das infraestruturas, com as empresas a adotarem soluções informáticas avançadas para apoiar aplicações com utilização intensiva de dados. A grande base de consumidores da região, a crescente indústria do comércio eletrónico e os avanços tecnológicos em setores como fintech e cuidados de saúde impulsionam ainda mais a procura de aceleradores de alto desempenho.

Marcos Regulatórios

Na Índia, a Lei de Proteção de Dados Pessoais Digitais de 2023 garante que o processamento de dados pessoais equilibra os direitos individuais de privacidade com a necessidade de processamento legal de dados e atividades relacionadas.

Nos EUA, o Programa Federal de Gestão de Energia (FEMP) promove a eficiência energética dos data centers, alinhando-se à Estratégia de Nuvem Inteligente e ao Memorando M-16-19. A FEMP apoia agências oferecendo recursos e incentivando a participação no Better Buildings Challenge e no Data Center Accelerator.

Na UE, o Regulamento Geral de Proteção de Dados (GDPR) estabelece diretrizes rígidas para armazenamento, processamento e transferência de dados pessoais, impactando significativamente os data centers ao garantir a proteção de dados e a conformidade com a privacidade em toda a região.

Cenário Competitivo

No mercado de aceleradores de data center, as empresas estão se concentrando no desenvolvimento de hardware especializado projetado para aumentar a eficiência e a velocidade computacional. Esses aceleradores estão cada vez mais integrados com IA, aprendizado de máquina e cargas de trabalho de computação de alto desempenho, proporcionando poder de processamento mais rápido e consumo de energia otimizado.

O mercado está evoluindo com inovações em chips, GPUs e outros coprocessadores personalizados para atender à crescente demanda por infraestrutura escalonável e de alto desempenho em data centers.

Em novembro de 2024, a NEC recebeu um pedido para um sistema de supercomputador de próxima geração dos Institutos Nacionais de Ciência e Tecnologia Quântica e do Instituto Nacional de Ciência de Fusão do Japão. O sistema, com CPUs e GPUs avançadas, aprimorará a pesquisa de fusão, alcançando desempenho 2,7 vezes maior em comparação com seus antecessores.

Lista das principais empresas no mercado Acelerador de Data Center:

Em outubro de 2024, a AMD lançou o acelerador AlveoUL3422, para negociação eletrônica de latência ultrabaixa. Apresentando um FPGA AMD Virtex UltraScale+, ele permite latência de transceptor FPGA sub-3ns, oferecendo uma solução econômica para traders de alta frequência. O formato FHHL fino otimiza o espaço em rack, enquanto as soluções de ecossistema agilizam a implantação, proporcionando a empresas de todos os tamanhos uma vantagem competitiva em negociações de alta velocidade.

Em setembro de 2024, a Intel lançou o Xeon 6 com núcleos de desempenho (P-cores) e os aceleradores de IA Gaudi 3, avançando a infraestrutura de IA empresarial. O Xeon 6 oferece o dobro do desempenho de seus antecessores e é otimizado para cargas de trabalho de IA e computação de alto desempenho (HPC). O acelerador Gaudi 3, projetado para IA generativa em larga escala, oferece até 20% mais rendimento e preço/desempenho 2x melhor do que o H100 para inferência LLaMa 2 70B. Essas inovações, juntamente com o ecossistema aberto da Intel e os esforços de coengenharia com parceiros, apoiam implantações de IA econômicas e escaláveis.

Em junho de 2024, a AMD lançou a placa gráfica para estação de trabalho Radeon PRO W7900 Dual Slot, projetada para estações de trabalho de IA de alto desempenho. Oferece melhorias significativas no desenvolvimento de IA, com desempenho até 38% melhor por dólar em comparação com os concorrentes. Além disso, a AMD também lançará o ROCm 6.1, melhorando a compatibilidade da GPU para implantação escalonável de IA.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de aceleradores de data center durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Sharmishtha é uma analista de pesquisa iniciante com um forte compromisso em alcançar a excelência em sua área. Ela traz uma abordagem meticulosa para cada projeto, investigando profundamente os detalhes para garantir resultados abrangentes e perspicazes. Apaixonada pelo aprendizado contínuo, ela se esforça para aprimorar seus conhecimentos e permanecer à frente no mundo dinâmico da pesquisa de mercado. Além do trabalho, Sharmishtha gosta de ler livros, passar bons momentos com amigos e familiares e participar de atividades que promovam o crescimento pessoal.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.