Tamanho do mercado de carvão a líquido, participação, crescimento e análise da indústria, por tecnologia (liquefação direta, liquefação indireta), por produto (diesel, gasolina, outros), por aplicação (combustível de transporte, combustível de cozinha, outros) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: August 2025 | Autor: Versha V. | Última atualização : September 2025

O carvão para líquido (CTL) é um processo de tecnologia que converte carvão em hidrocarbonetos líquidos, como petróleo bruto sintético, diesel, gasolina e combustível de aviação, através de métodos como liquefação direta ou liquefação indireta. O mercado abrange a gaseificação de carvão, a produção de Syngas, a síntese catalítica e os processos de refino.

Suas aplicações incluem combustíveis de transporte, como diesel, gasolina, combustível de aviação, matérias -primas químicas e fontes de energia alternativas para reduzir a dependência do petróleo bruto convencional.

Mercado de carvão para líquidoVisão geral

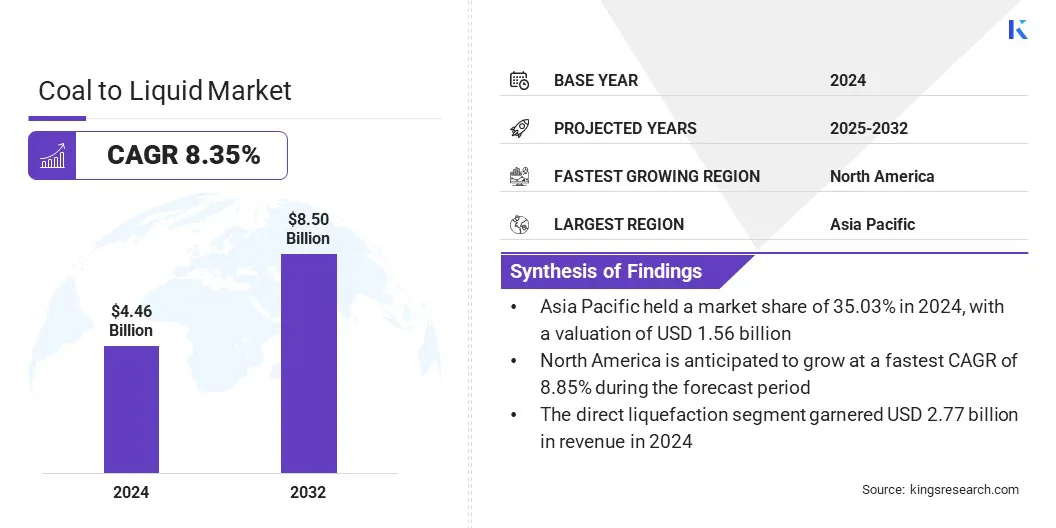

O mercado global de carvão para líquido foi avaliado em US $ 4,46 bilhões em 2024 e deve crescer de US $ 4,82 bilhões em 2025 para US $ 8,50 bilhões até 2032, exibindo um CAGR de 8,35% no período de previsão.

O mercado é impulsionado pelo aumento dos investimentos pelo governo e aos principais atores do avançado carvão para tecnologias líquidas que aumentam a eficiência da produção e apóiam a transição para combustíveis sintéticos mais limpos. O mercado está crescendo ainda mais devido à crescente demanda por transporte e combustíveis industriais, o que está incentivando a expansão de plantas e infraestrutura de CTL em regiões ricas em carvão.

Principais destaques:

A indústria de carvão para líquido foi registrada em US $ 4,46 bilhões em 2024.

O mercado deve crescer a um CAGR de 8,35% de 2025 a 2032.

A Ásia -Pacífico manteve um mercado de 35,03% em 2024, com uma avaliação de US $ 1,56 bilhão.

O segmento direto de liquefação recebeu US $ 2,77 bilhões em receita em 2024.

O segmento a diesel deve atingir US $ 3,55 bilhões até 2032.

Prevê -se que o segmento de combustível de cozinha testemunhe o CAGR mais rápido de 8,47% durante o período de previsão.

Prevê -se que a América do Norte cresça em um CAGR de 8,85% durante o período de previsão.

As principais empresas que operam no mercado de carvão para líquido são a China Shenhua, Qatarenergy LNG, Yankuang Energy Group Company Limited, Transgas Development Systems, Regius Synfuels Ltd, Pall Corporation, Air Products and Chemicals, Inc, Envirity Energy Inc, Siemens, Sasol Limited Systems, Linc Energy Systems, e Hunton e Laws Kurth LLP.

Além disso, a adoção da tecnologia subterrânea de gaseificação de carvão para converter carvão in situ em syngas para combustíveis e matérias-primas químicas está aumentando a disponibilidade de matéria-prima doméstica. Essa abordagem suporta o desenvolvimento da CTL e o fortalecimento da segurança energética, fornecendo uma rota alternativa e eficiente para a produção de combustível líquido.

Em junho de 2024, o Ministério do Carvão da Índia iniciou o primeiro piloto de gaseificação de carvão subterrâneo no Kasta Block de Jharkhand, liderado pela Eastern Coalfields Limited, para produzir syngas para combustíveis e produtos químicos, avançando no desenvolvimento da CTL esegurança energética.

Piloto de mercado

Rising de carvão para investimento líquido

Um dos principais impulsionadores do mercado de carvão para líquido é o aumento do investimento em projetos de CTL em larga escala para fortalecer o suprimento de combustível doméstico e reduzir a dependência das importações de petróleo bruto. As empresas estão implantando tecnologias avançadas de liquefação integradas ao hidrogênio verde para aumentar a capacidade de produção. Esses projetos crescentes em larga escala estão aumentando a segurança energética, estimulando as economias regionais e acelerando a adoção de soluções inovadoras de combustível sintético.

Em outubro de 2024, a China Energy Investment (CHN Energy) lançou um projeto de US $ 24,1 bilhões em carvão para líquido em Hami, Xinjiang, China. Ele foi projetado para aplicar a tecnologia de liquefação de segunda geração e a integração de hidrogênio verde, visando 4 milhões de toneladas de produção anual para melhorar o suprimento de combustível doméstico.

Desafio de mercado

Alto investimento de capital

Um grande desafio no mercado de carvão para líquido é o alto investimento de capital necessário para estabelecer e operar plantas de CTL. A tecnologia envolve processos complexos, como gaseificação de carvão, liquefação e refino, que exigem infraestrutura avançada e recursos financeiros significativos.

Esses altos custos iniciais e operacionais limitam a participação a grandes corporações e empresas apoiadas pelo estado, restringindo a adoção mais ampla do setor. Isso diminui as aprovações do projeto e torna o CTL menos competitivo contra alternativas como gás natural, renováveis e biocombustíveis.

Para enfrentar esse desafio, os participantes do mercado estão buscando colaborações estratégicas, joint ventures e parcerias do governo para compartilhar riscos financeiros e garantir apoio de financiamento. Os principais participantes estão adotando projetos de plantas modulares e desenvolvimento de projetos em fases para reduzir os custos iniciais e melhorar a escalabilidade dos projetos de CTL.

Além disso, eles estão integrando a captura de carbono e as tecnologias de hidrogênio verde para melhorar a sustentabilidade, atrair incentivos políticos e melhorar a viabilidade financeira desses projetos.

Tendência de mercado

Foco crescente na produção de combustíveis sintéticos mais limpos

Uma tendência fundamental no mercado de carvão para líquido é o crescente foco na produção de combustíveis sintéticos mais limpos para atender às metas de segurança ambiental e energética. As empresas estão adotando o carvão avançado para tecnologias líquidas e processos de gaseificação de carvão para minimizar as emissões e melhorar a qualidade do combustível.

Os operadores estão integrando as soluções de benéficos de carvão, tratamento de gases de combustão e captura de carbono para garantir a produção sustentável. Esse foco crescente em combustíveis mais limpos está impulsionando investimentos em pesquisa e desenvolvimento, modernizando as usinas de CTL e apoiando a transição para combustíveis líquidos de baixa emissão para aplicações de energia, transporte e industrial.

Relatório de mercado de carvão para líquido Snapshot

Segmentação

Detalhes

Por tecnologia

Liquefação direta, liquefação indireta

Por produto

Diesel, gasolina, outros

Por aplicação

Combustível de transporte, combustível de cozimento, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tecnologia (liquefação direta e liquefação indireta): O segmento de liquefação direta ganhou US $ 2,77 bilhões em 2024 devido à sua maior eficiência de conversão e capacidade de produzir combustíveis sintéticos mais limpos.

Por produto (diesel, gasolina e outros): o segmento a diesel detinha 42,17% do mercado em 2024, devido à forte demanda em transporte e aplicações industriais.

Por aplicação (combustível de transporte, combustível de cozimento e outros): o segmento de combustível de transporte é projetado para atingir US $ 3,41 bilhões até 2032, devido à crescente adoção de combustíveis sintéticos no transporte rodoviário e ferroviário.

Mercado de carvão para líquidoAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação no mercado de carvão da Ásia -Pacífico para líquido ficou em 35,03% em 2024 no mercado global, com uma avaliação de US $ 1,56 bilhão. Esse domínio é impulsionado principalmente pelo abundante suprimento de carvão e investimentos ativos em instalações de manuseio, processamento e planta de CTL que sustentam as operações de CTL da região.

Além disso, os produtores de energia estão expandindo os projetos de gaseificação de carvão e CTL para atender à crescente demanda de energia doméstica e reduzir a dependência de petróleo bruto e combustíveis líquidos importados. A região está aumentando a estabilidade energética, diversificando -se em tecnologias de carvão mais limpas e avançando a produção de combustível líquido.

Além disso, os operadores da região estão otimizando projetos de utilização e escala de carvão para líquidos (CTL) para apoiar os requisitos nacionais de energia. Os investimentos dos principais players em aprimoramentos subterrâneos de mineração, instalações de processamento de carvão e expansões de plantas CTL estão permitindo maior eficiência nos processos de CTL e apoiando a expansão constante do mercado na região.

Em agosto de 2025, a Coal India Limited (CIL) anunciouUma meta de suprimento de carvão de 900 milhões de toneladas para o EF26, com foco em cumprir a ascensãopoderdemanda setorial e redução de importações. A empresa está investindo em infraestrutura, tecnologias mais limpas e diversificação em projetos de gaseificação de carvão e líquido (CTL) para melhorar a segurança energética e promover a utilização sustentável de carvão.

América do Nortecarvão para indústria líquidaestá definido para crescer em um CAGR robusto de 8,85% durante o período de previsão. Esse crescimento é atribuído ao aumento dos investimentos do governo em P&D de CTL e à adoção de tecnologias avançadas de liquefação em toda a região.

A expansão de projetos piloto e plantas em escala comercial está produzindo combustíveis sintéticos mais limpos que atendem a regulamentos ambientais rigorosos. A crescente demanda por transportes e combustíveis industriais está incentivando o desenvolvimento e a expansão das plantas domésticas de CTL, reduzindo a dependência do petróleo bruto importado.

Além disso, a região está focada em reduzir a dependência de importadospetróleo brutoe melhorar a segurança energética através da produção doméstica de CTL. Os participantes do mercado regional estão alavancando reservas abundantes de carvão e infraestrutura avançada para dimensionar operações, otimizar a utilização de carvão e garantir um suprimento constante de combustíveis líquidos sintéticos para apoiar os setores industrial e de transporte. Esses fatores estão impulsionando o crescimento do mercado na região.

Estruturas regulatórias

Nos EUA, a Agência de Proteção Ambiental regula os projetos de CTL sob a Lei do Ar Limpo e a Lei da Água Limpa, supervisionando as emissões de ar, descargas de águas residuais e gerenciamento de carbono. A EPA aplica padrões de qualidade de combustível, relatórios de gases de efeito estufa e exige a conformidade com as avaliações de impacto ambiental, garantindo que o desenvolvimento da CTL alinhe com a sustentabilidade nacional e os objetivos climáticos.

Na China, a Administração Nacional de Energia supervisiona projetos de CTL, com foco na segurança energética estratégica, utilização de recursos de carvão e desenvolvimento limpo de combustível. A NEA estabelece padrões de aprovação de capacidade, monitora as emissões e garante a conformidade com as metas nacionais de eficiência energética. Ele enfatiza a escala de CTL sob iniciativas de carvão-químicas, mantendo as salvaguardas ambientais e a integração de medidas de redução de carbono.

Na Índia, O Ministério do Carvão regula as atividades da CTL, enquadrando políticas para alocação de recursos de carvão, aprovações de projetos e adoção de tecnologia. Ele supervisiona a integração com a estratégia de segurança energética da Índia e garante a conformidade com as autorizações ambientais sob o Ministério do Meio Ambiente. O ministério promove as plantas piloto de CTL, apóia investimentos públicos-privados e monitora a utilização sustentável de carvão.

Cenário competitivo

Os principais players da indústria de carvão para líquido estão expandindo ativamente as capacidades de produção e modernizando as instalações existentes para melhorar a eficiência operacional das plantas de CTL.

Os principais participantes estão investindo em tecnologias avançadas de gaseificação de carvão e liquefação direta para produzir combustíveis sintéticos mais limpos, reduzindo o impacto ambiental. Além disso, os participantes do mercado estão se concentrando nos projetos de plantas modulares e na execução de projetos em fases para gerenciar as despesas de capital e melhorar a escalabilidade das operações da CTL.

Principais empresas no mercado de carvão para líquido:

Em junho de 2025, A Coal India Limited investiu mais de US $ 124 milhões em fertilizantes do Talcher para promover a primeira fábrica de uréia baseada em gaseificação de carvão da Índia. O projeto tem como alvo 1,3 milhão de toneladas de produção anual de uréia.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de carvão para líquido durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha é o epítome da energia, com mais de duas décadas de experiência no gerenciamento de tarefas de consultoria de ponta a ponta nos domínios alimentos e bebidas, bens de consumo, TIC-IIT e aeroespacial. Versha traz para a tabela não apenas sua experiência, mas também sua paixão por desvendar os meandros do mercado. Com pensamento nítido e uma mente curiosa, ela habilmente navega através de dados para descobrir insights valiosos. Versha não é apenas um especialista em dados, mas também um líder qualificado. Utilizando sua perspicácia analítica, ela dirige os esforços de pesquisa com precisão e clareza, convertendo desafios em oportunidades. Esteja ela analisando tendências, orientando sua equipe ou envolvendo clientes com sua inteligência, Versha aproveita sua extensa experiência no setor para gerar resultados.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de carvão para líquido

Mercado de carvão para líquido