Cloud Managed Services Tamanho do mercado, participação, crescimento e análise da indústria, por tipo (Serviços de Negócios, Serviços de Rede, Serviços de Segurança, Serviços de Dados Centers, Serviços de Mobilidade), por implantação (Público, Privado, Híbrido), por organização (grandes empresas, pequenas e médias empresas), por análise vertical e regional, 2025-2032

Páginas: 220 | Ano base: 2024 | Lançamento: julho de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange uma ampla gama de funções de TI terceirizadas entregues através de infraestrutura em nuvem, incluindo gerenciamento de rede, serviços de segurança, armazenamento de dados, monitoramento de aplicativos e suporte à migração em nuvem.

Esse mercado envolve provedores de terceiros gerenciando e otimizando as operações baseadas em nuvem de uma empresa, permitindo que as organizações otimizem os processos de TI, reduzam as complexidades internas e mantenham o desempenho contínuo em ambientes de nuvem pública, privada e híbrida.

Mercado de Serviços Gerenciados em CloudVisão geral

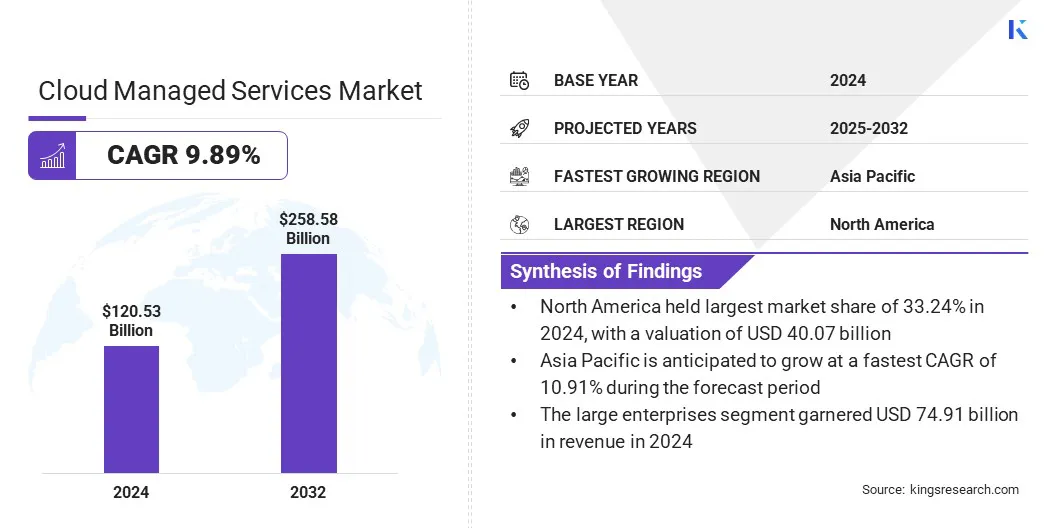

O tamanho do mercado global de serviços gerenciados em nuvem foi avaliado em US $ 120,53 bilhões em 2024 e deve crescer de US $ 131,70 bilhões em 2025 para US $ 258,58 bilhões em 2032, exibindo um CAGR de 9,89% durante o período de previsão.

O mercado está crescendo rapidamente à medida que mais empresas usam computação em nuvem para executar suas operações. As empresas querem soluções de TI flexíveis e acessíveis e geralmente precisam de ajuda para gerenciar sistemas em nuvem que podem ser complexos. Ao contratar provedores de serviços especializados, eles podem economizar tempo e se concentrar em seu trabalho principal. O crescimento do trabalho remoto, as ferramentas digitais e a necessidade de melhor segurança e conformidade de dados também estão impulsionando esse mercado.

Principais destaques

O tamanho da indústria de serviços gerenciados em nuvem foi avaliado em US $ 120,53 bilhões em 2024.

O mercado deve crescer a um CAGR de 9,89% de 2025 a 2032.

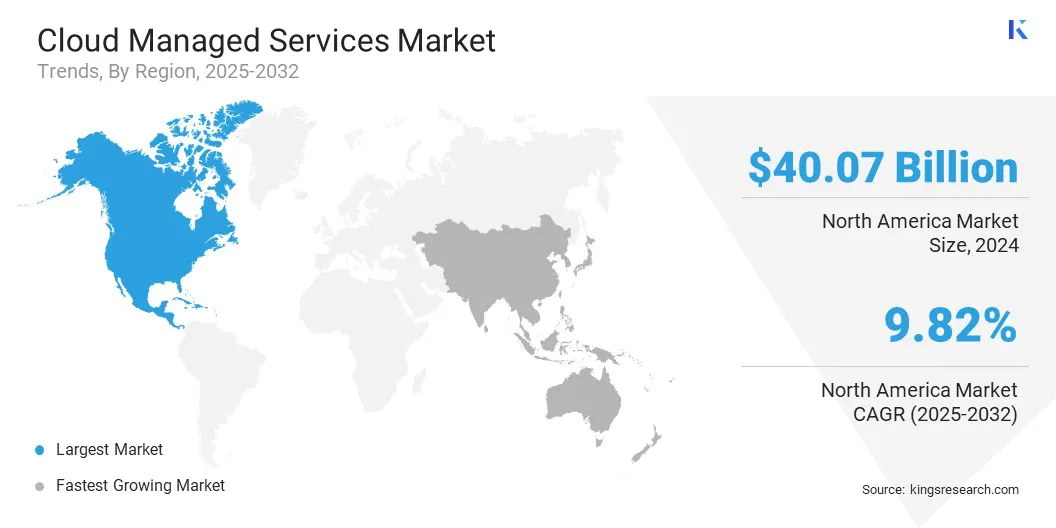

A América do Norte detinha uma participação de mercado de 33,24% em 2024, com uma avaliação de US $ 40,07 bilhões.

O segmento de serviços de rede recebeu US $ 33,07 bilhões em receita em 2024.

O segmento público deve atingir US $ 107,89 bilhões até 2032.

O segmento de grandes empresas deverá atingir US $ 159,16 bilhões até 2032.

O segmento BFSI deve atingir US $ 57,69 bilhões até 2032.

Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 10,91% durante o período de previsão.

As principais empresas que operam no mercado de serviços gerenciados em nuvem são Ollion, Accenture, AllCloud, Avanade Inc., Capgemini, Deloitte Touche Tohmatsu Limited, Rackspace Technology, Infosys Limited, LogicWorks, ATOS SE, NTT Data, Inc., DXC Technology Company, Hitachi Vantara LLC, Serviços de Data, Inc., GRUPACHI.

Além disso, novas tecnologias como inteligência artificial e automação estão tornando os serviços em nuvem mais eficientes e confiáveis, incentivando mais organizações a adotá -los e ajudar o mercado a se expandir de forma constante.

Em fevereiro de 2025, a Fujitsu Limited lançou a plataforma de IA generativa do Fujitsu Cloud Service, projetada para oferecer um gerenciamento de dados corporativo seguro e flexível por meio de IA generativa baseada em nuvem. O serviço fornece áreas de nuvem privada para dados confidenciais, infraestrutura de GPU compartilhada para processamento de IA econômico e suporte de ponta a ponta, permitindo que as empresas adotem com segurança a IA, garantindo conformidade e maximizando a eficiência operacional.

Piloto de mercado

Aumentando a adoção de infraestrutura baseada em nuvem

O mercado de serviços gerenciados em nuvem está sendo significativamente impulsionado pela crescente adoção de infraestrutura baseada em nuvem em vários setores. As organizações estão mudando cada vez mais do local tradicional, as configurações para os ambientes em nuvem para capitalizar a escalabilidade aprimorada, reduzindo-a sobre a cabeça e a maior eficiência operacional.

A infraestrutura em nuvem permite que as empresas dimensionem recursos sob demanda, apoiando cargas de trabalho dinâmicas e crescimento dos negócios sem a necessidade de grandes investimentos em capital em hardware e manutenção. Além disso, a terceirização de gerenciamento de TI para os provedores de serviços em nuvem minimiza o ônus das equipes internas, permitindo que as empresas se concentrem nas atividades comerciais principais, mantendo as operações robustas e protegidas de TI.

Em outubro de 2024, a CommScope lançou sua plataforma Ruckus Edge, estendendo a plataforma de Ruckus One de Garantia de Rede e Business, orientada pela IA, para a Rede Edge. A plataforma permite o controle centralizado e o gerenciamento de desempenho para serviços de rede, segurança e produtividade, suportando a implantação de serviços de baixa latência e operações escalonáveis gerenciadas por nuvem.

Desafio de mercado

Desafio de segurança de dados

Um desafio significativo no mercado de serviços gerenciados em nuvem é garantir uma segurança de dados robusta. À medida que as empresas migram cada vez mais suas operações para a nuvem, elas se expõem a riscos aumentados, como acesso não autorizado, violações de dados e ataques cibernéticos. Com dados comerciais sensíveis e críticos armazenados em ambientes em nuvem, ele se torna um alvo principal para atores maliciosos. Essas ameaças podem resultar em perdas financeiras, danos à reputação e sanções regulatórias.

Para abordar esses riscos, as empresas podem adotar uma combinação de protocolos de segurança avançados, como criptografia de ponta a ponta, autenticação multifatorial (MFA) e monitoramento contínuo de ambientes em nuvem.

Tendência de mercado

Mudança para soluções em nuvem multicloud e híbrida

O mercado de serviços gerenciados em nuvem está testemunhando uma mudança significativa impulsionada pela crescente adoção do multicloud enuvem híbridaestratégias. As empresas estão cada vez mais implantando uma combinação de infraestruturas públicas e privadas em nuvem, juntamente com serviços de vários provedores, para obter maior agilidade operacional, otimização de custos e mitigação estratégica de riscos.

Essa tendência reflete um esforço mais amplo para evitar a excesso de confiança em um único fornecedor, aumentando a portabilidade e a resiliência da carga de trabalho. Ao alavancar diversos ambientes em nuvem, as organizações são capazes de alinhar os recursos de TI com mais eficiência com os objetivos de negócios e as demandas regionais de desempenho.

Como resultado, os provedores de serviços gerenciados estão atualizando seus serviços para facilitar o gerenciamento e a conexão de diferentes sistemas de nuvem para as empresas, garantindo operações suaves e apoiando suas metas de transformação digital.

Em setembro de 2024, a Oracle expandiu seus recursos multicloud, implantando serviços de banco de dados Oracle em execução na Oracle Cloud Infrastructure (OCI) diretamente nos data centers da AWS, Google Cloud e Microsoft Azure. Essa colaboração permite que os clientes acessem os serviços de banco de dados Oracle totalmente gerenciados em vários ambientes em nuvem, simplificando a migração de aplicativos, a implantação do multicloud e o gerenciamento contínuo do banco de dados.

Relatório de mercado de serviços em nuvem Snapshot

Segmentação

Detalhes

Por tipo

Serviços de negócios, serviços de rede, serviços de segurança, serviços de data centers, serviços de mobilidade

Por implantação

Público, privado, híbrido

Por organização

Grandes empresas, pequenas e médias empresas

Por vertical

BFSI, varejo, saúde, TI e telecomunicações, fabricação, automotivo, governo e setor público, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (serviços de negócios, serviços de rede, serviços de segurança, serviços de data center e serviços de mobilidade): o segmento de serviços de rede ganhou US $ 33,07 bilhões em 2024 devido à crescente necessidade de conectividade confiável e acesso contínuo à nuvem em ambientes de negócios distribuídos.

Por implantação (público, privado e híbrido): o segmento público detinha 42,17% do mercado em 2024, devido à sua relação custo-benefício, escalabilidade e facilidade de implantação para empresas de todos os tamanhos.

Por organização (grandes empresas e pequenas e médias empresas): o segmento de grandes empresas deve atingir US $ 159,16 bilhões até 2032, devido ao aumento dos investimentos em transformação digital e à necessidade de gerenciar infra-estruturas complexas de várias nuvens.

Por vertical (BFSI, varejo, assistência médica, TI e telecomunicações, fabricação, automotivo, governo e setor público e outros): estima-se que o segmento BFSI atinja US $ 57,69 bilhões em 2032, devido à crescente demanda por serviços de nuvem seguros e sempre on-line para apoiar operações financeiras críticas.

Mercado de Serviços Gerenciados em CloudAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A América do Norte representou uma participação de mercado substancial de 33,24% em 2024 no mercado global, com uma avaliação de US $ 40,07 bilhões. O domínio da região é impulsionado principalmente pela presença de principais provedores de serviços em nuvem que possuem uma extensa infraestrutura e ofertas de serviços gerenciados nos EUA e no Canadá.

Alta maturidade em nuvem entre as indústrias, a ampla adoção corporativa de tecnologias avançadas como IA e Big Data e forte demanda por apoio de TI terceirizado de grandes corporações fortaleceram ainda mais o mercado nessa região. Além disso, um ecossistema bem estabelecido de provedores de serviços gerenciados e integradores de sistemas suporta crescimento contínuo.

Em abril de 2025, a Agência de Gerenciamento de Cloud Enterprise (ECMA) do Exército dos EUA expandiu seus serviços de nuvem de defesa da Oracle por meio de uma ordem de tarefa de preço fixo da empresa, sob o contrato de capacidade de Cloud (JWCC) da Cloud (JWCC) do Departamento de Defesa. O contrato permite que o Oracle forneça serviços gerenciados de computação e armazenamento em nuvem em vários níveis de segurança, apoiando a missão da ECMA de oferecer um ambiente multiclouco seguro e impulsionar a transformação digital entre as operações do Exército.

Espera -se que o mercado na Ásia -Pacífico registre um crescimento mais rápido no mercado, com um CAGR projetado de 10,91% no período de previsão. O crescimento nesta região está sendo impulsionado pelo aumento do uso da tecnologia digital em países como Índia, China e aqueles no sudeste da Ásia. Muitas empresas globais em nuvem estão construindo novos data centers na região, e as empresas locais estão gastando mais em serviços em nuvem para modernizar sua TI.

O sudeste da Ásia está vendo uma rápida adoção de aplicativos móveis e plataformas digitais, levando as empresas a confiar mais em serviços gerenciados para segurança em nuvem, backup de dados e gerenciamento de rede. Os provedores globais de nuvem também estão investindo em novos data centers em toda a região, facilitando o acesso às empresas locais. À medida que mais empresas se concentram nas ferramentas digitais, a demanda por gerenciamento de nuvem de especialistas continua a aumentar em toda a Ásia -Pacífico.

Estruturas regulatórias

Nos Estados Unidos, os serviços em nuvem devem cumprir o FedRamp (Programa Federal de Gerenciamento de Risco e Autorização), que define os padrões de segurança para serviços em nuvem usados por agências federais e HIPAA (Lei de Portabilidade e Responsabilidade do Seguro de Saúde), que exige a proteção de informações sobre saúde para serviços de manuseio de serviços em nuvem.

Na União Europeia, os serviços em nuvem devem aderir ao GDPR (Regulamento Geral de Proteção de Dados), que governa a privacidade e a segurança de dados para os indivíduos da UE e a Lei de Segurança Cibernética da UE, que estabelece uma estrutura de certificação de segurança cibernética para serviços em nuvem.

Na China, os provedores de serviços em nuvem devem seguir a lei de segurança cibernética, que aplica práticas estritas de segurança de dados e privacidade, incluindo requisitos de localização de dados para serviços em nuvem.

No Japão, o setor de serviços em nuvem é governado pela Appi (ACT sobre a proteção de informações pessoais), que garante proteção de dados e privacidade para dados pessoais tratados por provedores de nuvem, e as diretrizes da JCSA (Japan Cloud Service Association), que fornecem padrões para serviços em nuvem em termos de segurança cibernética.

Cenário competitivo

Os serviços gerenciados em nuvemindústriaé caracterizado pelo desenvolvimento estratégico ativo, com os principais atores focados em iniciativas para expandir seus portfólios de serviços e presença global.

Uma estratégia comum é o desenvolvimento de ofertas de serviço gerenciadas de ponta a ponta que cobrem a migração, a segurança, o monitoramento e a otimização em nuvem para atender às diversas necessidades do cliente. As empresas estão investindo em automação, ferramentas baseadas em IA e análises para melhorar a eficiência do serviço, reduzir os custos operacionais e fornecer suporte mais preditivo.

Em março de 2025, o DOIT estabeleceu um fundo de US $ 250 milhões para adquirir empresas especializadas em otimização de nuvem autônoma, nuvem orientada pela IA e confiabilidade, desempenho e segurança em nuvem. O fundo suporta a estratégia de expansão do DOIT para integrar os recursos de IA em sua plataforma de inteligência em nuvem.

Muitas empresas também estão adquirindo fornecedores especializados de nuvem e serviços de TI para fortalecer seus conhecimentos em áreas de nicho como nuvem híbrida, contêinerização e soluções em nuvem específicas do setor.

Além disso, a expansão dos centros de entrega de serviços nos mercados emergentes é uma jogada essencial para apoiar clientes globais com suporte localizado e tempos de resposta mais rápidos. Parcerias estratégicas com provedores de infraestrutura em nuvem são frequentemente usadas para obter acesso a novas tecnologias e estender os recursos de serviço.

Em outubro de 2024, a Corestack e a Conres TI Solutions formaram uma parceria estratégica para lançar o Conres Insights, um serviço de otimização em nuvem utilizando a plataforma de governança de várias nuvens da Corestack. O serviço fornece análises aprofundadas, otimização de custos e recursos de segurança no Azure, AWS e Google Cloud, ajudando as organizações a gerenciar seus investimentos em nuvem de maneira mais eficaz e otimizar seus ambientes em nuvem.

Principais empresas Cloud Managed Services Market:

Em março de 2025, A Intel e a IBM colaboraram para disponibilizar os aceleradores Intel Gaudi 3 IA. Essa iniciativa visa melhorar o desempenho dos custos para as cargas de trabalho da IA corporativa, permitindo que os clientes dimensionem e implante IA generativa com mais eficácia. O serviço é oferecido via IBM Cloud VPC, com opções de integração para Red Hat OpenShift e IBM Watsonx.ai, apoiando o desenvolvimento e a implantação da IA em um ambiente gerenciado pela nuvem.

Em agosto de 2024, Hewlett Packard Enterprise (HPE) firmou um acordo definitivo para adquirir dados de morfeu, um híbridoGerenciamento de nuveme provedor de software de operações da plataforma. A aquisição visa aprimorar o HPE Greenlake, adicionando recursos de automação, orquestração e FINOPs multicloud, posicionando o HPE como o primeiro fornecedor com um conjunto completo de serviços de nível corporativo em toda a pilha de nuvem híbrida.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de serviços gerenciados em nuvem durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.