Tamanho do mercado de gerenciamento de alarme clínico, participação, crescimento e análise da indústria, por componente (solução, serviços), por produto (sistemas de chamadas de enfermagem, monitores fisiológicos, alarmes de cama, sistemas de integração EMR), por tipo (centralizado, descentralizado, outros), por implantação, por indústria de uso final e análise regional, análise regional, análise regional, análise regional, de uso final, análise regional de uso final e análise regional, 2025-2032

Páginas: 210 | Ano base: 2024 | Lançamento: junho de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado se concentra no desenvolvimento, implantação e manutenção de sistemas e soluções projetadas para gerenciar, priorizar e reduzir alarmes clínicos em ambientes de saúde. Inclui soluções como sistemas de alarme, plataformas de software, protocolos e programas de treinamento destinados a melhorar os tempos de precisão e resposta de alarme.

O relatório oferece uma avaliação completa dos principais fatores que impulsionam a expansão do mercado, juntamente com análises regionais detalhadas e o cenário competitivo que influencia a dinâmica da indústria.

Mercado de Gerenciamento de Alarmes ClínicosVisão geral

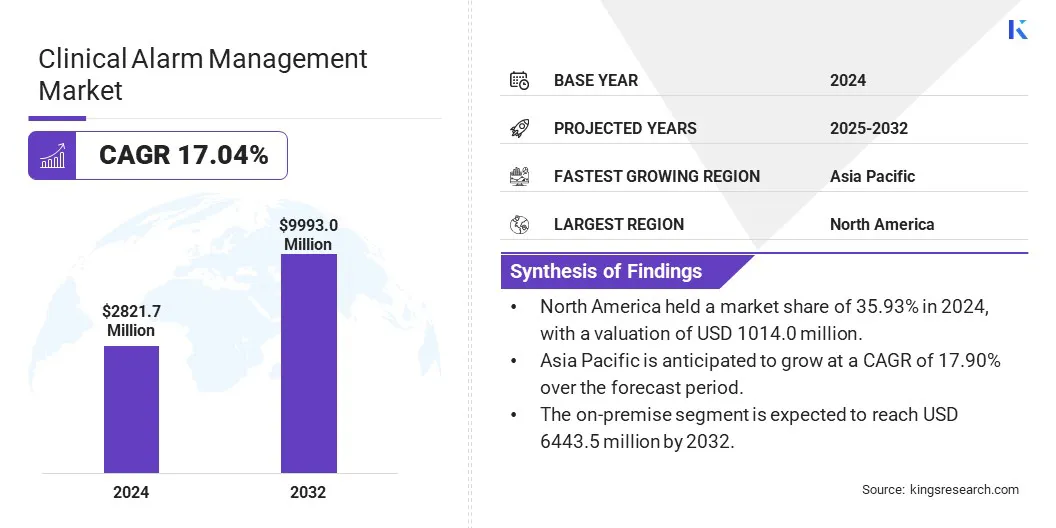

O tamanho do mercado global de gerenciamento de alarme clínico foi avaliado em US $ 2821,7 milhões em 2024 e deve crescer de US $ 3292,1 milhões em 2025 para US $ 9993,0 milhões em 2032, exibindo um CAGR de 17,04% durante o período de previsão.

A expansão do mercado é impulsionada pela crescente demanda por sistemas integrados de monitoramento de pacientes que aumentam a eficiência do fluxo de trabalho clínico e melhoram a segurança do paciente por meio de acesso e análise de dados em tempo real. A crescente conscientização sobre a fadiga de alarme entre os profissionais de saúde está provocando investimentos em tecnologias avançadas.

Major companies operating in the clinical alarm management industry are Baxter, Koninklijke Philips N.V., Ascom, Stryker, Connexall, GlobeStar Systems Inc, Medtronic, Masimo, Spok Inc, GE HealthCare, Drägerwerk AG & Co. KGaA, Shenzhen Mindray Bio-Medical Electronics Co., and West-Com Nurse Call Systems, Inc.

Além disso, os hospitais estão cada vez mais entrando em parcerias de longo prazo com provedores de tecnologia para garantir acesso consistente a sistemas de monitoramento avançado e atualizações contínuas de software. As parcerias facilitam a integração perfeita de tecnologias atualizadas e acesso a dados em tempo real em vários departamentos.

Em maio de 2024, o Radboud University Medical Center assinou uma parceria estratégica de 10 anos com a Royal Philips para implementar um ecossistema de monitoramento de pacientes em todo o hospital. O contrato fornece a todos os departamentos da Radboudumc acesso às mais recentes tecnologias de monitoramento da Philips e atualizações contínuas de software, clínica e segurança. A colaboração visa reduzir alarmes, melhorar a tomada de decisão clínica e permitir o acesso a dados a qualquer momento, aprimorando a segurança e os resultados do paciente.

Principais destaques:

O tamanho do mercado de gerenciamento de alarme clínico foi registrado em US $ 2821,7 milhões em 2024.

O mercado deve crescer a um CAGR de 17,04% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 35,93% em 2024, com uma avaliação de US $ 1014,0 milhões.

O segmento de solução recebeu US $ 1752,1 milhões em receita em 2024.

O segmento de sistemas de chamadas de enfermagem deve atingir US $ 2991,9 milhões até 2032.

Prevê -se que o segmento centralizado testemunhe CAGR mais rápido de 17,36% durante o período de previsão

Espera-se que o segmento local atinja US $ 6443,5 milhões até 2032.

O segmento de hospitais e clínicas recebeu 702,2 milhões de dólares em receita em 2024.

Prevê -se que a Ásia -Pacífico cresça a uma CAGR de 17,90% durante o período de previsão.

Piloto de mercado

Crescentes preocupações com a fadiga do alarme

A crescente preocupação com a fadiga do alarme está alimentando a expansão do mercado, promovendo os prestadores de serviços de saúde para buscar tecnologias avançadas que possam reduzir efetivamente alarmes desnecessários e alertar a sobrecarga. Alarmes excessivos e frequentes geralmente dessensibilizam a equipe clínica, levando a respostas atrasadas ou perdidas a eventos críticos.

Ao priorizar soluções que simplificam as notificações de alarme e aprimoram a relevância dos alertas, as organizações de saúde visam melhorar a eficiência clínica e a tomada de decisões. Essa demanda suporta uma intervenção mais rápida, promovendo um ambiente mais seguro e confortável e aumentando a segurança geral do paciente e a qualidade dos cuidados.

De acordo com a Providence Health Care, até 95% dos alarmes clínicos são falsos ou não-consultáveis. Essa enxurrada frequente de alertas pode aumentar a ansiedade do paciente, interromper o sono e dessensibilizar os médicos, afetando assim a qualidade dos cuidados.

Desafio de mercado

Altos custos de implementação e manutenção

Um grande desafio que impede a expansão do mercado de gerenciamento de alarme clínico é os altos custos de implementação e manutenção associados à implantação de sistemas avançados. A criação dessas soluções exige capital substancial para hardware, software, integração e treinamento da equipe.

Além disso, as despesas contínuas para manutenção do sistema, atualizações e suporte técnico aumentam a carga financeira. Esses desafios econômicos restringem a adoção de sistemas abrangentes de gerenciamento de alarmes.

Para enfrentar esse desafio, as empresas estão desenvolvendo soluções de gerenciamento de alarme clínicas escaláveis e modulares que podem ser personalizadas com base no tamanho e no orçamento da instalação. As empresas estão oferecendo plataformas baseadas em nuvem com modelos de assinatura, reduzindo a necessidade de investimentos iniciais significativos. Além disso, eles estão se concentrando na integração perfeita com a infraestrutura hospitalar existente para evitar revisões caras do sistema.

Tendência de mercado

Configurações de alarme personalizadas

As configurações de alarme personalizadas estão emergindo como uma tendência fundamental no mercado. Essa mudança permite que os prestadores de serviços de saúde adaptem os limiares e notificações de alarme de acordo com a condição e as necessidades de cada paciente.

Ao personalizar essas configurações, alarmes falsos e alertas desnecessários são significativamente reduzidos, o que ajuda a minimizar a fadiga do alarme entre os cuidadores. Essa abordagem direcionada garante que os alarmes sejam mais relevantes e significativos, permitindo respostas mais rápidas e precisas a situações críticas.

Em fevereiro de 2024, a Royal Philips recebeu o FDA 510 (K) de folga por seu mais recente software de monitor de pacientes Intellivue, com o pacote de alarme do Philips Sounds. A solução reduz o ruído do alarme de monitoramento do paciente em até 66%. Projetado em colaboração com médicos e especialistas em som, essa inovação promove um ambiente mais terapêutico para pacientes e cuidadores.

Relatório de gerenciamento de alarme clínico instantâneo

Segmentação

Detalhes

Por componente

Solução, Assim,Serviços

Por produto

Sistemas de chamadas de enfermagem, monitores fisiológicos, alarmes de cama, sistemas de integração EMR, ventiladores, outros

Por tipo

Centralizado, descentralizado

Por implantação

Baseado em nuvem, no local

Pela indústria de uso final

Hospitais e clínicas, ambientes de atendimento domiciliar, instalações de atendimento ambulatorial, instalações de cuidados de longo prazo, centros especializados, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por componente (solução e serviços): o segmento de solução ganhou US $ 1752,1 milhões em 2024 devido ao aumento da adoção de tecnologias avançadas de gerenciamento de alarme e serviços de integração.

Por produto (sistemas de chamadas de enfermagem, monitores fisiológicos, alarmes de cama, sistemas de integração EMR, ventiladores e outros): o segmento de sistemas de chamadas de enfermagem manteve uma participação de 29,90%em 2024, alimentada pela crescente demanda por soluções eficientes de comunicação e segurança do paciente.

Por tipo (centralizado, descentralizado): o segmento descentralizado deve atingir US $ 5892,9 milhões até 2032, devido à maior flexibilidade e escalabilidade oferecidas por sistemas de gerenciamento de alarmes descentralizados.

Por implantação (baseada em nuvem, no local): o segmento local detinha uma participação de 65,67%em 2024, impulsionada pela preferência dos prestadores de serviços de saúde pela segurança e controle de dados em sua infraestrutura de TI.

Pela indústria de uso final (hospitais e clínicas, configurações de atendimento domiciliar, instalações de atendimento ambulatorial, instalações de cuidados de longo prazo, centros especializados e outros): o segmento de hospitais e clínicas deve atingir US $ 2492,4 milhões em 2032, promovidos pelo aumento de investimentos em sistemas de monitoramento e alarme de pacientes para ambientes críticos.

Mercado de Gerenciamento de Alarmes ClínicosAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

O mercado de gerenciamento de alarme clínico da América do Norte é responsável por uma participação de cerca de 35,93% em 2024, avaliada em US $ 1014,0 milhões. Esse domínio é reforçado pela rápida adoção de tecnologias avançadas de saúde focadas em melhorar o monitoramento dos pacientes e a precisão do alarme.

Além disso, os prestadores de serviços de saúde implementam cada vez mais soluções integradas que combinam a agregação de dados em tempo real, a visualização e os sistemas de monitoramento habilitados para dispositivos móveis. Essas tecnologias facilitam a vigilância aprimorada do paciente e apoiam a tomada de decisão clínica proativa, reduzindo a fadiga do alarme e melhorando a eficiência do fluxo de trabalho.

Além disso, a inovação contínua no gerenciamento de protocolos digitais permite que os hospitais otimizem as notificações de alarme e priorizem alertas críticos com mais eficiência. A robusta infraestrutura de saúde da região e o foco em melhorar a segurança do paciente contribuem ainda mais para o domínio da região.

Em janeiro de 2025, as tecnologias de pista aérea adquiriram a Decisio Health para fortalecer seus recursos de apoio à decisão clínica e gerenciamento de alarme. A integração das ferramentas de agregação e visualização de dados da Decisio fortalece a vigilância de pacientes e o gerenciamento de protocolos digitais da pista de pouso, Suportando soluções de monitoramento em tempo real e habilitadas para dispositivos móveis em mais de 675 hospitais dos EUA.

O setor de gerenciamento de alarmes clínicos da Ásia-Pacífico deve crescer a uma CAGR robusta de 17,90% durante o período de previsão. Esse crescimento é alimentado pelo aumento do desenvolvimento da infraestrutura de saúde, crescente adoção de tecnologias avançadas de monitoramento de pacientes e crescente consciência da importância de reduzir a fadiga do alarme.

Além disso, a expansão dos serviços de saúde nas áreas urbanas e rurais está criando uma forte demanda por soluções eficientes de gerenciamento de alarme.

Estruturas regulatórias

Nos EUAA Administração de Alimentos e Medicamentos (FDA) serve como a principal autoridade regulatória para o gerenciamento de alarme clínico, definindo o StandardSto Garantir a segurança e minimizar a fadiga do alarme.

No Reino Unido, A Agência Reguladora de Medicamentos e Produtos de Saúde (MHRA) é a principal autoridade regulatória para gerenciamento de alarme clínico. O MHRA se concentra em garantir a segurança, a qualidade e a eficácia dedispositivos médicose produtos de saúde relacionados.

Na Índia, A Organização Central de Controle Padrão de Medicamentos (CDSCO) regula ensaios clínicos e aprovações de medicamentos. A CDSCO é responsável por conceder permissões para ensaios clínicos e regulamentar a venda e importação de medicamentos relacionados.

Cenário competitivo

Os principais players do mercado clínico de gerenciamento de alarmes estão focados em colaborações estratégicas para acelerar a transformação digital e desenvolver soluções habilitadas para AI. Eles estão aprimorando os recursos de gerenciamento de alarmes e otimizando os fluxos de trabalho de cuidados intensivos para melhorar a eficiência e os resultados dos pacientes.

Além disso, eles estão investindo em tecnologias escaláveis e interoperáveis e plataformas baseadas em nuvem para permitir a integração de dados sem costura nos sistemas de saúde.

Em fevereiro de 2025, a Royal Philips assinou um memorando de entendimento (MOU) com a Singhealth, o maior cluster de saúde pública de Cingapura, para acelerar a transformação digital na prestação de serviços de saúde. A parceria visa co-desenvolver soluções movidas a IA, sistemas preditivos de gerenciamento de dados e tecnologias inteligentes na UTI para aprimorar os fluxos de trabalho clínicos, otimizar o gerenciamento de alarme e melhorar o gerenciamento da capacidade da UTI.

Lista de empresas -chave emMercado de Gerenciamento de Alarmes Clínicos:

Em novembro de 2024, A GE Healthcare publicou resultados de um estudo piloto em duas fases realizado com a Cleveland Clinic avaliando a solução de monitoramento contínuo de retrato móvel. O estudo, envolvendo 250 pacientes pós-cirúrgicos, descobriu que 82% dos alarmes eram informativos, com média de menos de três alarmes por paciente por dia. Isso ajudou a reduzir a fadiga de alarme e faciliar as intervenções clínicas oportunas para melhorar o atendimento ao paciente.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de gerenciamento de alarmes clínicos durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.