Carro como um mercado de ecossistemas de vida conectada

Car as a Connected Living Ecosystem Market Size, Share, Growth & Industry Analysis, By Connectivity Solution (Embedded, Tethered, Integrated), By Technology (3G/4G/LTE, 5G, Satellite), By Application (Industrial Use, Power Generation, Transportation, Petrochemical Industry, Other), By End User, and Regional Analysis, 2024-2031

Páginas: 210 | Ano base: 2023 | Lançamento: março de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado abrange a integração de tecnologias digitais avançadas, conectividade da IoT e sistemas orientados a IA em veículos, transformando-os em ambientes inteligentes e interativos.

Este mercado se concentra na incorporação de soluções de infotainment, telemática, comunicação V2X e cabine inteligente que aprimoram a experiência, a segurança e a automação do usuário. Os veículos funcionam como hubs digitais personalizados, utilizando serviços baseados em nuvem, navegação em tempo real e análise preditiva para otimizar o desempenho e a conveniência.

Os aplicativos abrangem a direção autônoma, diagnóstico remoto, atualizações de software Over-the-Air (OTA) e sincronização de dispositivos perfeitas, atendendo às expectativas em evolução do consumidor para mobilidade conectada e redefinir o transporte por meio de interações digitais aprimoradas.

Carro como um mercado de ecossistemas de vida conectadaVisão geral

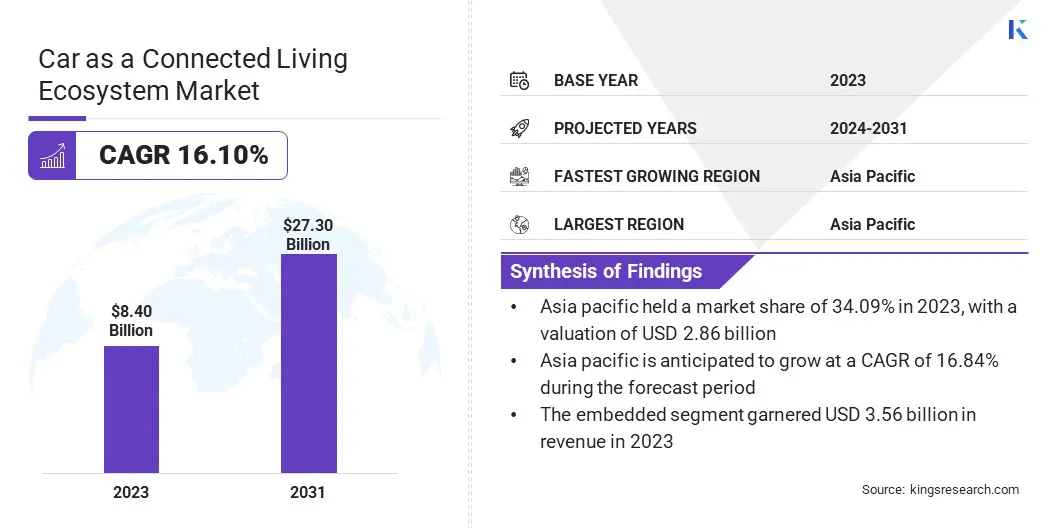

O tamanho do mercado global como um ecossistema de ecossistemas de estar conectado foi avaliado em US $ 8,40 bilhões em 2023 e deve crescer de US $ 9,60 bilhões em 2024 para US $ 27,30 bilhões em 2031, exibindo um CAGR de 16,10% durante o período de previsão.

O mercado é impulsionado por avanços na comunicação de veículo a tudo (V2X) e sistemas de infotainment movidos a IA. As montadoras estão integrando a troca de dados em tempo real, aprimorando a segurança, a eficiência do tráfego e a conectividade perfeita.

Além disso, a crescente demanda do consumidor por experiências personalizadas de veículos está acelerando a adoção de cabines inteligentes, permitindo assistentes de voz, integração da IoT e entretenimento imersivo, fortalecendo ainda mais a expansão do mercado.

As principais empresas que operam no carro como uma indústria de ecossistema de estar conectados são a General Motors Company (GM), Tesla, Inc., Toyota Motor Corporation, Volkswagen Group, Robert Bosch GmbH, Continental AG, Denso Corporation, Samsung Electronics Co., Ltd. (Harman International), Technologies Qualcom, Technologies, Inclologys, e Inclologys, Intelcomon, Intelconics. Xiaomi, Ford Motor Company e BMW AG.

Os consumidores preferem cada vez mais experiências de direção imersivas e interativas, levando as montadoras a aprimorar os sistemas de infotainment com assistentes de voz movidos a IA, navegação em tempo real e entretenimento baseado em nuvem.

A integração com plataformas como Apple CarPlay, Android Auto e Amazon Alexa está melhorando o envolvimento do usuário, permitindo que as recomendações de conteúdo personalizadas. As montadoras estão expandindo os serviços baseados em assinatura, fornecendo aprimoramentos contínuos de software e ofertas digitais exclusivas.

A mudança em direção a soluções de entretenimento conectado está aumentando as colaborações entre empresas automotivas e de tecnologia, fortalecendo o mercado, elevando as expectativas do usuário e promovendo a integração digital em veículos.

De acordo com o relatório de 2024 Global Information, Inc., 16.641 milhões de veículos de passageiros na China foram equipados com sistemas de infotainment no veículo até 2023, refletindo um aumento de 27,0% ano a ano. A taxa de instalação atingiu 79,1%, marcando um aumento de 13,2%.

Principais destaques:

O carro como um tamanho da indústria do ecossistema vivo conectado foi avaliado em US $ 8,40 bilhões em 2023.

O mercado deve crescer a um CAGR de 16,10% de 2024 a 2031.

A Ásia -Pacífico detinha uma participação de mercado de 34,09% em 2023, com uma avaliação de US $ 2,86 bilhões.

O segmento incorporado ganhou US $ 3,56 bilhões em receita em 2023.

O segmento 3G/4G/LTE deve atingir US $ 12,40 bilhões até 2031.

O segmento de uso industrial garantiu a maior participação de receita de 24,12% em 2023.

O segmento de pós -venda está pronto para uma CAGR robusta de 17,09% durante o período de previsão.

Prevê -se que o mercado na América do Norte cresça em um CAGR de 16,26% durante o período de previsão.

Piloto de mercado

"Avanços na conectividade IoT e 5G"

A integração da tecnologia IoT e 5G está transformando a indústria automotiva, permitindo a comunicação em tempo real contínua entre veículos, infraestrutura e plataformas baseadas em nuvem. A transmissão de dados mais rápida aprimora a comunicação do veículo para tudo (V2X), diagnóstico remoto e manutenção preditiva, levando a uma melhor eficiência e segurança.

As montadoras estão aproveitando a conectividade de alta velocidade para introduzir infotainment de IA, experiências personalizadas do usuário e atualizações de software Over-the-Air (OTA). A crescente adoção de soluções de transporte inteligente e iniciativas governamentais que promovem a mobilidade inteligente está acelerando ainda mais a demanda por veículos conectados, contribuindo para o crescimento do carro como um mercado de ecossistemas vivos conectados.

Em fevereiro de 2024, a Cisco e a Telus introduziram novas capacidades 5G na América do Norte para apoiar as aplicações de IoT em várias verticais da indústria, com uma forte ênfase emveículos conectados. A Telus pretende integrar mais de 1,5 milhão de carros independentes 5G no Centro de Controle da Cisco IoT nos próximos anos, a partir de 2024.

Desafio de mercado

"Preocupações com segurança de dados e privacidade"

A expansão do carro como um mercado de ecossistema de vida conectado enfrenta um desafio significativo para garantir a segurança e a privacidade dos dados. O risco de ameaças cibernéticas e acesso não autorizado está aumentando com veículos constantemente trocando dados por meio de comunicação V2X, plataformas em nuvem e redes de IoT.

As empresas estão implementando estruturas robustas de segurança cibernética, incluindo criptografia de ponta a ponta, segurança baseada em blockchain e sistemas de detecção de anomalia orientados por IA.

As montadoras também estão colaborando com as empresas de segurança cibernética para aprimorar os mecanismos de resposta a ameaças e cumprir os regulamentos rigorosos de proteção de dados. Essas medidas proativas estão fortalecendo a confiança do consumidor e impulsionando a adoção segura de tecnologias de veículos conectados.

Tendência de mercado

"Expansão da comunicação de veículo para tudo (V2X)"

A crescente adoção da tecnologia V2X está aumentando a interação do veículo com os ambientes circundantes, incluindo outros veículos, pedestres e infraestrutura. O compartilhamento de dados em tempo real permite medidas de segurança preditivas, prevenção de colisões e roteamento dinâmico de tráfego.

As montadoras estão integrando soluções V2X para melhorar a segurança nas estradas e aprimorar a tomada de decisões de veículos autônomos. As iniciativas governamentais que promovem sistemas de transporte inteligentes estão acelerando a implantação da tecnologia V2X.

A expansão dessa estrutura de comunicação está desempenhando um papel crucial no desenvolvimento do carro como um mercado de ecossistemas vivos conectados, fortalecendo a conectividade em tempo real e melhorando a eficiência da mobilidade.

Em agosto de 2024, o Departamento de Transportes dos EUA introduziu um plano nacional V2X para comunicação e infraestrutura de veículo a tudo, detalhando uma estratégia para implementar a tecnologia sem fio em todo o país dentro do espectro de 5.895-5.925 GHz até 2036.

CAR como um relatório de mercado do ecossistema de vida conectada instantâneo

Segmentação

Detalhes

Por solução de conectividade

Incorporado, amarrado, integrado

Por tecnologia

3G/4G/LTE, 5G, satélite

Por aplicação

Uso industrial, geração de energia, residencial e comercial, transporte, indústria petroquímica

Pelo usuário final

Fabricantes de equipamentos originais (OEMs), pós -venda

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia -Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia -Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por solução de conectividade (incorporada, amarrada, integrada): o segmento incorporado ganhou US $ 3,56 bilhões em 2023, devido à sua integração perfeita de conectividade avançada, processamento de dados em tempo real e atualizações exageradas, permitindo que as montadoras aprimorem a inteligência do veículo, a segurança e a experiência do usuário sem cálculo externo.

By Technology (3G/4G/LTE, 5G, Satellite, and Sub2_Seg4): The 3G/4G/LTE segment held 50.12% share of the market in 2023, due to its widespread network coverage, reliable data transmission, and cost-effective connectivity, enabling seamless vehicle-to-everything (V2X) communication, real-time navigation, and advanced in-vehicle infotainment services.

Por aplicação (uso industrial,Geração de energia. Essas soluções permitem o monitoramento em tempo real, a manutenção preditiva e as operações de logística otimizadas, que aumentam a eficiência e reduzem os custos operacionais para as indústrias.

By End User (Original Equipment Manufacturers (OEMs), Aftermarket): The aftermarket segment is poised for significant growth at a CAGR of 17.09% through the forecast period, attributed to the increasing demand for advanced connectivity solutions, retrofitting of smart infotainment systems, and integration of telematics and AI-driven features in existing vehicles, driving continuous upgrades and enhancing in-vehicle experiences.

Carro como um mercado de ecossistemas de vida conectadaAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A região da Ásia -Pacífico foi responsável por 34,09% do carro como um mercado de ecossistemas de estar conectado em 2023, com uma avaliação de US $ 2,86 bilhões. A Ásia -Pacífico está registrando uma extensa implantação de redes 5G, permitindo conectividade perfeita para soluções de mobilidade inteligente.

Países como China, Japão e Coréia do Sul estão liderando a adoção de 5G, criando uma infraestrutura digital robusta para a comunicação de veículo a tudo (V2X). As montadoras e os provedores de telecomunicações estão colaborando para aprimorar a troca de dados em tempo real, as capacidades de direção autônoma e as experiências de infotainment no veículo.

A integração de conectividade de baixa latência e alta velocidade está acelerando a adoção de tecnologias de veículos conectados, alimentando o mercado em toda a região.

Além disso, os governos da Ásia -Pacífico estão investindo fortemente no desenvolvimento da cidade inteligente, integrando soluções de mobilidade conectadas para melhorar o transporte urbano. Países como Cingapura, China e Índia estão implementando sistemas de gerenciamento de tráfego com IA, comunicação de veículo a infraestrutura (V2I) e soluções de navegação em tempo real.

Políticas que promovem redes de transporte inteligentes, coleta automatizada de pedágio e transporte público conectado estão promovendo a adoção de veículos inteligentes. Essas iniciativas estão posicionando a Ásia -Pacífico como um centro -chave para tecnologias automotivas conectadas, fortalecendo o mercado.

O carro como um setor de ecossistema vivo conectado na América do Norte está preparado para um crescimento significativo em um CAGR robusto de 16,26% durante o período de previsão. Os governos e jogadores do setor privado na América do Norte estão investindo fortemente em iniciativas de transporte inteligente e programas de teste de veículos autônomos (AV).

Estados como Califórnia, Texas e Michigan estão liderando o desenvolvimento de políticas de AV, permitindo os ensaios do mundo real de veículos conectados e autônomos. Empresas como Tesla, General Motors e Ford estão integrando a automação orientada pela IA, conectividade V2I e computação de borda para aprimorar a inteligência do veículo.

O foco crescente em sistemas de transporte inteligente está impulsionando a adoção de tecnologias de automóveis conectados, fortalecendo o mercado na América do Norte.

Em maio de 2024, o Departamento de Transportes dos EUA anunciou o lançamento do terceiro ciclo de aplicação por seu programa de subsídios de mobilidade e revolução do transporte (inteligente). Essa iniciativa alocará até US $ 500 milhões em financiamento ao longo de cinco anos para apoiar projetos de demonstração que promovam tecnologias e sistemas comunitários inteligentes que visam melhorar a eficiência do transporte.

Os principais fabricantes automotivos da América do Norte estão formando alianças estratégicas com empresas de tecnologia para acelerar a inovação na mobilidade conectada. Empresas como Ford, General Motors e Stellantis estão colaborando com a Microsoft, Qualcomm e Nvidia para desenvolver sistemas de direção movidos a IA, telemáticas avançadas e soluções de computação de borda.

Essas parcerias estão permitindo que o processamento de dados em tempo real, análise preditiva e aprimoramentos de segurança cibernética, fortalecendo o ecossistema automotivo conectado da região. A integração contínua das tecnologias de ponta está impulsionando o mercado.

Estruturas regulatórias

O Departamento de Comércio dos EUA introduziu regras para garantir a cadeia de suprimentos de tecnologia de informações e comunicações, com foco em ameaças de segurança cibernética. Além disso, as restrições de importação direcionadas aos veículos conectados em chinês e russo entrarão em vigor até 2027 para software e 2030 para hardware, garantindo a segurança nacional. Enquanto isso, os órgãos regulatórios estão aprimorando as políticas de comunicação do veículo a tudo (V2X) para apoiar o transporte inteligente. Esses regulamentos moldam uma estrutura estruturada para implantar ecossistemas conectados enquanto prioriza a segurança, a proteção de dados e a fabricação doméstica.

A União Europeia (UE) aplica o Regulamento Geral de Segurança (GSR), que exige assistência de velocidade inteligente, frenagem automatizada de emergência e padrões de segurança cibernética para veículos conectados. A estrutura de mobilidade conectada e automatizada da UE (CAM) promove interoperabilidade, segurança e integração digital.

A Alemanha introduziu leis nacionais para testes autônomos de veículos, exigindo medidas rígidas de segurança e registro de dados. Essas estruturas criam um ambiente regulatório estruturado para garantir uma conectividade de veículos seguros e eficiente nos mercados europeus.

A China aplica estrita supervisão de atualizações de software de veículos autônomos, exigindo aprovação do governo para evitar defeitos não revelados. As leis de segurança cibernética do país também regulam o manuseio de dados por veículos conectados para mitigar os riscos de segurança.

O Japão adotou o Regulamento Nº 157 da ONU, que permite a aprovação de sistemas de direção autônomos de nível 3 sob condições específicas, incluindo limites de velocidade controlados e domínios operacionais. Esse alinhamento regulatório facilita a implantação de veículos capazes de automação condicional, onde os motoristas podem se desengatar do controle sob determinadas circunstâncias, mas devem permanecer prontos para intervir, se necessário.

A Coréia do Sul estabeleceu os padrões coreanos de segurança de veículos a motor (KMVSS), que incorporam provisões para sistemas avançados de assistência ao motorista (ADAS) e recursos de conectividade de veículos. O governo apresentou um roteiro revisado para melhorar os regulamentos para carros autônomos, começando com o lançamento de veículos autônomos de nível 3.

Cenário competitivo:

O carro como um setor de ecossistema vivo conectado é caracterizado por vários participantes, que estão adotando estratégias focadas em avanços tecnológicos em veículos pessoais para realinhar suas estratégias de direção autônoma, aprimorando a inteligência, a segurança e a conectividade dos veículos.

Esses esforços incluem a integração de sistemas de assistência ao motorista orientada pela IA, tecnologias de fusão de sensores e atualizações de software Over-the-Air (OTA) para melhorar as funcionalidades autônomas. As montadoras e as empresas de tecnologia também estão investindo em mapeamento avançado de lidar, radar e alta definição para refinar as capacidades autônomas.

Essas inovações estão simplificando a implantação de veículos autônomos e melhorando a experiência e a segurança do usuário, fortalecendo a adoção de veículos conectados e autônomos. Tais avanços estratégicos estão acelerando o crescimento do mercado.

Em dezembro de 2024, a General Motors anunciou sua estratégia para realinhar sua abordagem à direção autônoma, colocando maior ênfase no avanço dos sistemas de assistência ao motorista como um passo em direção a veículos pessoais totalmente autônomos. A empresa planeja desenvolver o sucesso da Super Cruise, sua tecnologia de direção de mãos livres e olhos, que agora está disponível em mais de 20 modelos de veículos GM e acumula mais de 10 milhões de milhas por mês.

Lista de empresas -chave no CAR como um mercado de ecossistemas de vida conectado:

Em janeiro de 2024, A Mercedes-Benz apresentou seu assistente virtual do MBUX, um recurso orientado a IA projetado para aprimorar a interação no carro por meio de uma interface de linguagem natural. Essa tecnologia permite que os motoristas controlem perfeitamente várias funções de veículo, alinhando -se com a visão da empresa de uma experiência de condução conectada e personalizada. A Mercedes-Benz considera essa inovação como um avanço significativo em relação aos sistemas de veículos mais inteligentes e intuitivos.

Em janeiro de 2024, A General Motors (GM) lançou sua tecnologia avançada de veículos, o OnStar conectou serviços, no Reino da Arábia Saudita. Esta introdução representa um passo importante para melhorar a conveniência e a conectividade nos veículos Chevrolet, GMC e Cadillac, estabelecendo uma nova referência para clientes de GM na região.

Em dezembro de 2023, A Xiaomi hospedou o lançamento da tecnologia Xiaomi EV, introduzindo as cinco principais tecnologias de Xiaomi EV: e-motora, bateria, Xiaomi Hyper Die Casting, Xiaomi Pilot Automous Driving e Smart Cabin. No campo da direção autônoma, a Xiaomi apresentou três inovações inovadoras: tecnologia Adaptativa de BEV, modelo fundamental de mapeamento de estradas e tecnologia de rede de ocupação de super resf.

Perguntas frequentes

Qual é o CAGR esperado para o carro como um mercado de ecossistema vivo conectado durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.