Tamanho do mercado de fibra de carbono de aviação, participação, análise de crescimento e indústria, por material (baseado em PAN, baseado em pitch), por tipo (contínuo, longo, curto), por aplicação (comercial, militar, rotorcraft) e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado envolve a fabricação e fornecimento de materiais de fibra de carbono para aplicações aeroespaciais. Inclui fibra de carbono bruta, produtos intermediários, como fibras impregnadas de resina e reforços de tecido, e componentes compostos usados em estruturas de aeronaves.

O crescimento do mercado é alimentado pela crescente demanda por materiais leves que melhoram a eficiência do combustível, melhoram o desempenho e a conformidade regulatória nos setores de aviação comercial, militar e geral.

Mercado de fibra de carbono para aviaçãoVisão geral

O tamanho global do mercado de fibra de carbono para aviação foi avaliado em US$ 2.310,0 milhões em 2023 e deve crescer de US$ 2.529,3 milhões em 2024 para US$ 5.236,1 milhões até 2031, exibindo um CAGR de 10,95% durante o período de previsão.

O crescimento do mercado é impulsionado pela crescente demanda por materiais leves e de alto desempenho na indústria aeroespacial. Os compostos de fibra de carbono oferecem relações resistência/peso superiores, tornando-os ideais para reduzir o peso das aeronaves e melhorar a eficiência do combustível, fatores cruciais para o avanço da aviação ambientalmente sustentável.

A crescente ênfase na redução das emissões de carbono e dos custos operacionais acelerou a adoção da fibra de carbono tanto em ambientes comerciais comoaviação militarsetores.

As principais empresas que operam na indústria de fibra de carbono para aviação são Hexcel Corporation, TORAY INDUSTRIES, INC., SGL Carbon, Mitsubishi Chemical Group Corporation, Teijin Carbon Europe GmbH, Syensqo, Formosa M Co., Ltd., DowAksa, Zoltek Corporation, Hyosung USA, BASF SE, PORCHER INDUSTRIES, Bally Ribbon Mills, Nippon Graphite Fiber Co., Ltd., e Carbon Light Private Limited.

Além disso, os avanços nas tecnologias de fabricação, incluindo a colocação automatizada de fibras e técnicas de infusão de resina, melhoraram a eficiência da produção e o desempenho do material.

A crescente produção de aeronaves de próxima geração, como jatos comerciais com baixo consumo de combustível e aviões militares avançados, está aumentando ainda mais a demanda por materiais de fibra de carbono.

Estes fatores, combinados com o foco da indústria aeroespacial na inovação e nas pressões regulatórias para a eficiência e o desempenho do combustível, estão impulsionando a expansão do mercado globalmente.

Em janeiro de 2025, a Hartzell Propeller apresentou suas hélices Carbon Voyager após a aprovação do STC para a frota Cessna Skywagon. Construídas a partir de um composto de fibra de carbono de nível aeroespacial, essas hélices são 20,8 libras mais leves que suas equivalentes de metal, melhorando o desempenho de decolagem e subida em 3–4%. Projetados especificamente para operações em áreas remotas, eles oferecem maior durabilidade, resistência à erosão e proteção contra danos por objetos estranhos.

Principais destaques

O tamanho da indústria de fibra de carbono para aviação foi avaliado em US$ 2.310,0 milhões em 2023.

O mercado deverá crescer a um CAGR de 10,95% de 2024 a 2031.

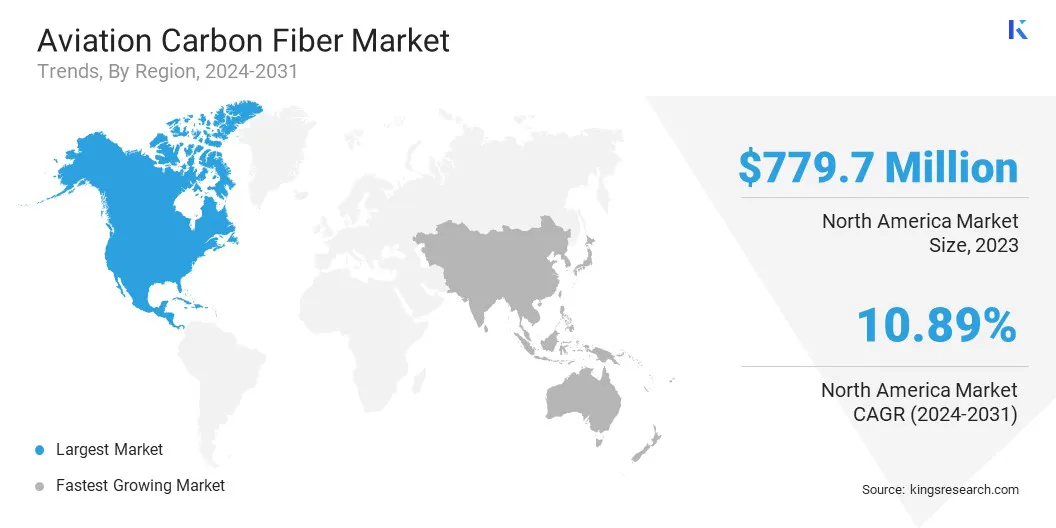

A América do Norte detinha uma participação de 33,75% em 2023, avaliada em US$ 779,7 milhões.

O segmento baseado em PAN arrecadou US$ 1.335,5 milhões em receitas em 2023.

O segmento contínuo deverá atingir US$ 2.165,1 milhões até 2031.

O segmento comercial deverá gerar uma receita de US$ 2.220,1 milhões até 2031.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 11,85% durante o período de previsão.

Motorista de mercado

"Aumento da demanda por aeronaves leves e crescimento da produção de aeronaves de próxima geração"

O mercado de fibra de carbono para aviação está a registar um crescimento robusto, impulsionado pela crescente ênfase na redução do peso das aeronaves para melhorar a eficiência do combustível e reduzir os custos operacionais.

Os compósitos de fibra de carbono oferecem uma relação resistência/peso excepcional, permitindo que os fabricantes de aeronaves substituam as estruturas metálicas tradicionais por materiais compósitos leves.

Esta mudança aumenta significativamente a economia de combustível, reduz as emissões e melhora o desempenho da aeronave. As companhias aéreas estão cada vez mais focadas nesses benefícios para reduzir os custos de combustível e atender às rigorosas regulamentações ambientais, tornando a fibra de carbono um material essencial no design de aeronaves modernas.

Em janeiro de 2025, a Hexcel Corporation apresentou suas mais recentes inovações em compósitos aeroespaciais na Aero India 2025. A empresa destacou sua fibra de carbono HexTow, pré-impregnados HexPly e reforços HiTape, projetados para fabricação e automação de alta taxa em aeronaves de próxima geração, UAVs e aplicações de mobilidade aérea. A Hexcel enfatizou suas tecnologias fora da autoclave e soluções de moldagem por compressão de líquidos, focadas em aumentar a eficiência, reduzir custos e apoiar a sustentabilidade na fabricação aeroespacial.

Além disso, a crescente produção de aeronaves da próxima geração, incluindo aviões comerciais, jactos militares, UAV (Veículos Aéreos Não Tripulados) e aeronaves eléctricas, está a reforçar a expansão do mercado.

À medida que a tecnologia da aviação avança, os fabricantes de aeronaves buscam materiais de alto desempenho que atendam às demandas modernas de aerodinâmica, durabilidade e eficiência de combustível.

Os compostos de fibra de carbono oferecem resistência superior à fadiga e à corrosão, além de flexibilidade de design, tornando-os ideais para componentes estruturais e funcionais. Além disso, o surgimento de aeronaves elétricas e híbridas alimenta ainda mais a demanda por compósitos leves para melhorar a eficiência da bateria e ampliar o alcance do voo.

Desafio de mercado

Altos custos de produção e processos de fabricação complexos

A expansão do mercado de fibra de carbono para aviação é dificultada pelos altos custos de produção e pelos complexos processos de fabricação necessários para compósitos de fibra de carbono.

Ao contrário dos materiais aeroespaciais tradicionais, como o alumínio, a fibra de carbono passa por técnicas de fabricação complexas, incluindo colocação automatizada de fibras (AFP), cura em autoclave e infusão de resina, todas as quais exigem equipamentos caros, mão de obra qualificada e tempos de processamento estendidos.

Além disso, os componentes de fibra de carbono exigem rigoroso controle de qualidade e engenharia de precisão para atender aos padrões de segurança e desempenho aeroespacial, o que aumenta os custos.

Outro desafio é a difícil capacidade de reparação e reciclagem das estruturas de fibra de carbono, uma vez que os componentes danificados normalmente requerem substituições completas em vez de simples reparações, levando a maiores despesas operacionais e de manutenção para companhias aéreas e fabricantes de aeronaves.

Para superar esses desafios, as empresas aeroespaciais estão se concentrando em inovações avançadas de fabricação, como processamento fora da autoclave (OOA), resinas de cura rápida e técnicas de produção automatizadas para aumentar a eficiência e reduzir o desperdício de materiais.

Além disso, a adoção de compósitos termoplásticos está aumentando devido à sua maior capacidade de reparo, ciclos de produção mais curtos e maior capacidade de reciclagem em comparação com a tradicional fibra de carbono termofixa.

Tendência de mercado

"Sustentabilidade e Inovação de Materiais"

O mercado de fibra de carbono para aviação está evoluindo com forte foco na sustentabilidade e na inovação de materiais. As principais tendências incluem avanços em soluções de fibra de carbono recicláveis e sustentáveis, alimentados pelo investimento dos fabricantes em alternativas ecológicas para reduzir o impacto ambiental da fabricação aeroespacial.

Estas inovações, como resinas de base biológica, sistemas de reciclagem de circuito fechado e tecnologia de fibra de carbono recuperada, visam minimizar os resíduos, reduzir as emissões de carbono e cumprir regulamentos rigorosos de sustentabilidade da aviação. À medida que a indústria aeroespacial transita para emissões líquidas zero, a procura por soluções sustentáveis de fibra de carbono está a crescer.

Outra tendência importante é a crescente adoção de compósitos termoplásticos de fibra de carbono, que oferecem alta resistência ao impacto, tempo de cura reduzido e maior reciclabilidade em relação aos compósitos termofixos tradicionais.

Esses materiais também permitem técnicas de fabricação automatizadas, como o processamento fora da autoclave, permitindo ciclos de produção mais rápidos e fabricação em grande escala econômica.

Suas propriedades leves e duráveis os tornam ideais para aeronaves de próxima geração, incluindo jatos comerciais, aeronaves elétricas de decolagem e pouso verticais e veículos aéreos não tripulados. Como resultado, os compósitos termoplásticos de fibra de carbono irão revolucionar as estruturas das aeronaves, melhorando a eficiência e a sustentabilidade na aviação.

Em abril de 2024, a SOGECLAIR EQUIPMENT e a SPIRAL RTC anunciaram uma parceria para melhorar a circularidade dos compósitos termoplásticos à base de fibra de carbono. A colaboração visa reciclar resíduos de produção e promover o design ecológico, apoiando os esforços de descarbonização da indústria aeroespacial.

Instantâneo do relatório de mercado de fibra de carbono para aviação

Segmentação

Detalhes

Por material

Baseado em PAN, baseado em pitch

Por tipo

Contínuo, Longo, Curto

Por aplicativo

Comercial, Militar, Rotorcraft

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Material (baseado em PAN e baseado em Pitch): O segmento baseado em PAN faturou US$ 1.335,5 milhões em 2023 devido ao seu amplo uso em aplicações de alto desempenho, oferecendo resistência e durabilidade superiores para componentes aeroespaciais.

Por tipo (contínuo, longo e curto): O segmento contínuo detinha uma participação de 41,79% em 2023, impulsionado por sua capacidade de fornecer materiais compósitos mais fortes e duráveis para estruturas aeroespaciais críticas.

Por aplicação (comercial, militar e helicóptero): O segmento comercial está projetado para atingir US$ 2.220,1 milhões até 2031, atribuído à crescente demanda por equipamentos eficientes em termos de combustível,materiais levesem aeronaves comerciais modernas.

Mercado de fibra de carbono para aviaçãoAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

O mercado de fibra de carbono para aviação da América do Norte representou uma participação substancial de 33,75% em 2023, avaliado em US$ 779,7 milhões. Este domínio é atribuído principalmente à sua indústria aeroespacial bem estabelecida, que exige materiais leves e de alta resistência para melhorar a eficiência de combustível e o desempenho em aeronaves comerciais e militares.

Este crescimento é ainda apoiado por extensos investimentos em P&D e inovação, bem como por iniciativas governamentais focadas no avanço das tecnologias aeroespaciais. Regulamentações ambientais rigorosas aumentam ainda mais a demanda por aeronaves com baixo consumo de combustível.

Além disso, a presença dos principais centros de aviação e dos principais fabricantes de aeronaves impulsiona a adoção de materiais compósitos avançados, solidificando a posição de liderança no mercado da região.

Em novembro de 2024, a SK Capital adquiriu a divisão de compósitos e contenção de combustível da Parker Hannifin na América do Norte, posteriormente renomeando-a como Axillon Aerospace. A empresa é especializada em componentes compostos de fibra de carbono projetados e soluções de contenção de combustível para os setores de defesa e aeroespacial comercial.

Espera-se que a indústria de fibra de carbono para aviação da Ásia-Pacífico registre o CAGR mais rápido de 11,85% durante o período de previsão. Este crescimento é em grande parte alimentado pela rápida industrialização e urbanização em países como a China, a Índia e o Japão, levando a um aumento significativo na procura de viagens aéreas.

Em particular, a crescente população de classe média nestes países está a sublinhar a necessidade de aeronaves comerciais, estimulando assim a procura de materiais leves e eficientes em termos de combustível, como a fibra de carbono.

Este crescimento é ainda auxiliado pela expansão do sector de defesa da região, com o aumento dos gastos governamentais em aeronaves militares e tecnologias de aviação de próxima geração.

Além disso, os investimentos crescentes em capacidades de produção avançadas e em novas instalações de produção fortalecem ainda mais a sua posição. Além disso, as parcerias e colaborações na região estão a melhorar a cadeia de abastecimento de materiais de fibra de carbono, contribuindo para a expansão do mercado.

Marcos Regulatórios

Nos Estados Unidos, os materiais de fibra de carbono para aviação são regulamentados pela Administração Federal de Aviação (FAA), de acordo com os Regulamentos Federais de Aviação (FAR), particularmente a Parte 25, que define padrões de aeronavegabilidade para aviões da categoria de transporte. Esses materiais devem atender a padrões rígidos de segurança, durabilidade e desempenho.

Na Europa, a Agência de Segurança da Aviação da União Europeia (EASA) regulamenta os materiais de fibra de carbono, estabelecendo padrões para a certificação, fabricação, testes e garantia de qualidade de compósitos usados na aviação.

Na China, a Administração de Aviação Civil da China (CAAC) rege os materiais de fibra de carbono para aviação por meio de seus Regulamentos de Aeronavegabilidade, que incluem requisitos para componentes e testes de aeronaves. O Padrão da Indústria de Aviação Civil da China (CAISC) garante que os compostos de fibra de carbono atendam aos padrões de segurança e desempenho.

No Japão, os materiais de fibra de carbono para aviação são regidos pelo Departamento de Aviação Civil do Japão (JCAB) de acordo com a Lei da Aviação Civil e os Regulamentos de Aeronaves do Japão. A JCAB garante a conformidade com os padrões internacionais de segurança da aviação e aplica as especificações para materiais compósitos usados em aeronaves.

Na Índia, a Direção-Geral da Aviação Civil (DGCA) supervisiona os materiais de fibra de carbono para aviação, aplicando regulamentos de segurança com base nos Requisitos da Aviação Civil (CAR) e nos padrões internacionais, ao mesmo tempo que adere aos padrões de qualidade ISO 9001 e AS9100.

Cenário Competitivo

A indústria de fibra de carbono para aviação é caracterizada pela crescente demanda por materiais compósitos avançados em aplicações aeroespaciais. Os principais players do mercado estão focados em melhorar as capacidades de produção, expandir os portfólios de produtos e investir em pesquisa e desenvolvimento para oferecer soluções inovadoras que atendam às crescentes necessidades do setor de aviação.

As empresas também estão enfatizando o desenvolvimento de materiais de fibra de carbono de alto desempenho que proporcionam resistência, durabilidade e redução de peso superiores, que são essenciais para a eficiência de combustível e o desempenho geral da aeronave.

Os fabricantes estão se concentrando na melhoria dos processos de fabricação, como colocação automatizada de fibras e tecnologias de infusão de resina, para reduzir custos e aumentar a eficiência. Além disso, há uma tendência crescente para práticas de produção sustentáveis, com algumas empresas a explorar alternativas ecológicas aos métodos tradicionais de produção de fibra de carbono.

Além disso, os investimentos contínuos no desenvolvimento de aeronaves da próxima geração, incluindo plataformas comerciais e militares, estão a remodelar a dinâmica competitiva do mercado.

À medida que a indústria aeroespacial prioriza materiais leves para aumentar a eficiência do combustível e reduzir as emissões, estima-se que os participantes da indústria se concentrem em oferecer soluções de fibra de carbono altamente especializadas, adaptadas a aplicações específicas e necessidades regionais.

Em maio de 2024, o Grupo Toray apresentou sua fibra de carbono avançada e materiais compósitos na SAMPE 2024, destacando inovações para os setores aeroespacial, de defesa e industrial. A exposição apresentou materiais leves e de alta resistência projetados para melhorar a eficiência de combustível e o desempenho estrutural, complementada por sessões técnicas sobre colocação de fibras e desenvolvimento de pré-impregnado de poliimida.

Lista das principais empresas no mercado de fibra de carbono para aviação:

Desenvolvimentos Recentes (F&A/Parcerias/Acordos/Lançamento de Novos Produtos)

Em março de 2025, Toray Composite Materials America, Inc. assinou um memorando de entendimento com a Elevated Materials para reaproveitar resíduos de pré-impregnado de fibra de carbono de suas instalações em Washington. A parceria visa reduzir o desperdício, conservar recursos e promover a sustentabilidade, transformando resíduos de materiais pré-impregnados em folhas, placas e blocos de fibra de carbono curados por prensa para diversas aplicações.

Em outubro de 2024, a Hexcel descreveu sua estratégia para compósitos aeroespaciais de alta qualidade na Conferência Carbon Fiber 2024. A empresa enfatizou a necessidade de soluções compostas sustentáveis e econômicas para aeronaves de corredor único de próxima geração e aeronaves elétricas de Mobilidade Aérea Avançada (AAM). A Hexcel está otimizando a eficiência da produção por meio de sua fabricação verticalmente integrada de fibra de carbono, sistemas de resina pré-impregnada e materiais alveolares, ao mesmo tempo em que avança na moldagem por compressão e nos métodos fora da autoclave para fabricação de alta taxa.

Em janeiro de 2025, Arkema apresentou avanços em compósitos de fibra de carbono aeroespacial no JEC World 2025. O demonstrador aeroespacial HAICoPAS, desenvolvido em colaboração com a Hexcel, apresentou fibras de carbono HexTow AS7 e IM7 com resina Kepstan PEKK, melhorando a reciclabilidade e a produtividade para aplicações aeroespaciais de próxima geração.

Em fevereiro de 2025, Toray Industries, Inc. apresentou tecnologias de compósitos de próxima geração no JEC World 2025, incluindo fibra de carbono TORAYCA, towpreg avançado e compósitos termoplásticos. A exposição destacou o compromisso da Toray com a sustentabilidade e inovação em materiais para aviação, ressaltando sua liderança em compósitos aeroespaciais leves e de alto desempenho para aplicações aeroespaciais.

Em fevereiro de 2025, a Exel Composites fez parceria com a FLYING WHALES para fornecer 75 km de tubos de fibra de carbono para o LCA60T, o maior dirigível VTOL do mundo, projetado para transporte de carga sustentável com emissões reduzidas de CO2.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de fibra de carbono para aviação durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.