Tamanho do mercado de radar automotivo, compartilhamento, crescimento e análise da indústria, por tipo de veículo (carros de passageiros, veículos comerciais), por alcance (radar de longo alcance, radar de médio e curto alcance), por aplicação (controle de cruzeiro adaptativo (ACC), frenagem de emergência autônoma (AEB), outros) e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: fevereiro de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O radar automotivo é uma tecnologia de sensores usada em veículos para detectar e rastrear objetos em seus arredores, emitindo ondas de rádio e analisando suas reflexões. É usado em sistemas avançados de assistência ao motorista (ADAS) para ajudar a melhorar os recursos de segurança.

Mercado de radar automotivoVisão geral

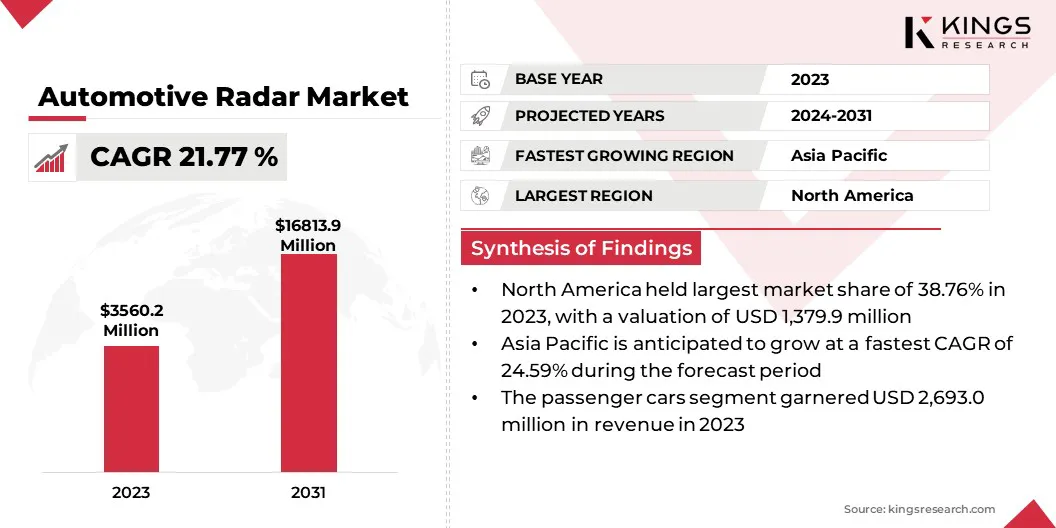

O tamanho do mercado global de radar automotivo foi avaliado em US $ 3.560,2 milhões em 2023 e deve crescer de US $ 4.234,5 milhões em 2024 para US $ 16.813,9 milhões em 2031, exibindo um CAGR de 21,77% durante o período de previsão.

Prevê -se que a crescente demanda por ADAS e a progressão para veículos autônomos aumentem o mercado. A expansão é alimentada por preocupações de segurança aumentadas, regulamentos governamentais rigorosos que exigem recursos de segurança de veículos e avanços tecnológicos que melhoraram a precisão, o alcance e a resolução do radar.

As principais empresas que operam no mercado de radar automotivo são Robert Bosch GmbH, Continental AG, Denso Corporation, Valeo, NXP Semicondutores, Texas Instruments Incorporated., ZF Friedrichshafen AG, Infineon Technologies AG, Hella GMBH & Co. KGaA, Autoliv Inc. Inc., Analog Devices, Inc., Renesas Electronics Corporation e Aptiv, Borgwarner Inc.

Os sistemas de radar automotivo são essenciais a funções como controle de cruzeiro adaptativo, prevenção de colisões e assistência de estacionamento, tornando -os componentes essenciais nos veículos modernos.

Além disso, parcerias entre empresas de tecnologia e montadoras estão impulsionando o avanço das soluções avançadas de radar, contribuindo para a expansão contínua do mercado.

Em janeiro de 2025, Rohde e Schwarz revelaram o testador de radar automotivo RADest Radest no CES 2025, uma solução compacta para calibração do ADAS e linhas de produção de OEM. A empresa também apresentou avanços nos testes de rede em veículos, eficiência de transmissão elétrica, fusão do sensor ADAS, sistemas de chave digital seguros, eletrificação e conectividade.

Principais destaques:

O tamanho do mercado global de radar automotivo foi avaliado em US $ 3.560,2 milhões em 2023.

O mercado deve crescer a um CAGR de 21,77% de 2024 a 2031.

A América do Norte detinha uma participação de mercado de 38,76% em 2023, com uma avaliação de US $ 1.379,9 milhões.

O segmento de carros de passageiros recebeu US $ 2.693,0 milhões em receita em 2023.

O segmento de radar de longo alcance deve atingir US $ 8.812,4 milhões até 2031.

O segmento de controle de cruzeiro adaptativo (ACC) deve atingir US $ 5.558,8 milhões até 2031.

Prevê -se que o mercado na Ásia -Pacífico cresça a uma CAGR de 24,59% durante o período de previsão.

Piloto de mercado

"Aumento da demanda por ADAS e rápido avanço de veículos autônomos"

A crescente demanda por ADAS, impulsionada pelo aumento das preocupações de segurança e mandatos regulatórios, está alimentando a adoção da tecnologia de radar em veículos modernos. Recursos como controle de cruzeiro adaptativo e assistência ao freio de emergência dependem de sensores de radar para aprimorar a automação e impedir colisões, melhorando a segurança rodoviária geral.

Em dezembro de 2024, a Bosch anunciou o lançamento de seis novos sistemas de assistência a motocicletas baseados em radar, incluindo cinco primeiros mundos, com o objetivo de melhorar a segurança e o conforto dos ciclistas, com recursos como controle de cruzeiro adaptativo-Stop & Go (ACC S&G) e freio de emergência Assista definido para estrear em um modelo KTM em 2024 e entrar na produção em 2025.

Além disso, a crescente preferência do consumidor por maior conforto e segurança de direção está pressionando as montadoras a integrar sistemas baseados em radar, tornando-os um recurso padrão em muitos veículos de gama média e premium.

O rápido avanço de veículos autônomos e conectados acelera ainda mais a necessidade de alta frequência, permitindo detecção precisa de objetos e mapeamento ambiental.

Desafio de mercado

"Alto custo dos sensores de radar e congestionamento do sinal"

O alto custo dos sensores de radar limita sua adoção em veículos de nível básico e médio; No entanto, avanços emsemicondutorA tecnologia e a integração de tecnologia e chip estão ajudando a reduzir os custos, tornando o radar mais acessível.

Interferência e congestão de sinal de vários veículos equipados com radar podem afetar a precisão da detecção; No entanto, o desenvolvimento de algoritmos avançados e alocação de frequência dinâmica está melhorando o desempenho do radar em condições de tráfego densas.

A complexidade do processamento de grandes volumes de dados de radar para a tomada de decisões em tempo real em ADAS e veículos autônomos representa outro desafio, que está sendo abordado por fusão de sensores acionada por IA que integra dados de radar com entradas de câmeras, lidar e sensores ultrassônicos para Aumente os tempos de precisão e resposta da detecção.

Tendência de mercado

"Emergência de imagens 4D e HD e integração de IA"

O surgimento do radar de imagem 4D e HD está transformando a percepção do veículo, fornecendo percepção aprimorada de profundidade, classificação de objetos e mapeamento ambiental preciso.

Ao contrário do radar tradicional, o radar de imagem 4D pode detectar a altura, distância, velocidade e ângulo de um objeto, melhorando o desempenho em condições complexas de direção e permitindo níveis mais altos de direção autônoma.

Por exemplo,Em dezembro de 2024, a Infineon Technologies AG anunciou o lançamento das amostras finais de seu RASIC CTRX8191F, MMIC de radar de última geração projetado para atender aos requisitos de direção automatizada e autônoma, permitindo o desenvolvimento do radar de 4D e HD de próxima geração e HD Módulos para detecção de objetos aprimorada e percepção ambiental.

Além disso, a integração de algoritmos acionados por IA e fusão de sensores com a tecnologia de radar está aprimorando a precisão da detecção de objetos, combinando dados de sensores Lidar, câmeras e ultrassônicos. Essa sinergia reduz os falsos positivos e melhora a tomada de decisões em tempo real para ADAS e aplicativos autônomos.

Além disso, os avanços em andamento na tecnologia de semicondutores e na integração do sistema no chip estão levando à miniaturização e redução de custos dos sensores de radar.

Relatório de mercado de radar automotivo Snapshot

Segmentação

Detalhes

Por tipo de veículo

Carros de passageiros, veículos comerciais

Por intervalo

Radar de longo alcance, radar de médio e curto alcance

Por aplicação

Controle de cruzeiro adaptativo (ACC), frenagem autônoma de emergência (AEB), detecção de pontos cegos (BSD, sistema de aviso de colisão direta, assistência ao parque inteligente, outros sistemas do ADAS

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia -Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia -Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tipo de veículo (carros de passageiros, veículos comerciais): o segmento de carros de passageiros ganhou US $ 2.693,0 milhões em 2023, devido à crescente adoção de ADAS e a crescente demanda do consumidor por recursos aprimorados de segurança de veículos.

Por alcance (radar de longo alcance, radar de médio e curto alcance): o segmento de radar de médio e curto alcance mantinha 51,79% de participação no mercado em 2023, devido ao seu uso generalizado na detecção de ponto cego, assistência ao estacionamento e sistemas de prevenção de colisões em sistemas de prevenção de colisões em veículos modernos.

Por aplicação (controle de cruzeiro adaptativo (ACC), frenagem autônoma de emergência (AEB), detecção de pontos cegos (BSD e sistema de aviso de colisão para a frente, assistência ao parque inteligente e outros sistemas ADAS): o segmento de controle de cruzeiro adaptativo (ACC) é projetado para Chegue a US $ 5.558,8 milhões até 2031, devido à crescente integração do ACC em veículos modernos para maior conforto de direção e a crescente demanda por recursos de direção semi-autônomos.

Mercado de radar automotivoAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A América do Norte representou cerca de 38,76% de participação no mercado de radares automotivos em 2023, com uma avaliação de US $ 1.379,9 milhões. Essa forte posição de mercado é atribuída à adoção precoce de ADAS, regulamentos rigorosos de segurança do governo e à presença de principais fabricantes automotivos e empresas de tecnologia na região.

O mercado é impulsionado pela crescente conscientização do consumidor sobre a segurança do veículo, o aumento da implantação de soluções baseadas em radar em veículos premium e intermediários e mandatos regulatórios de agências como a Administração Nacional de Segurança no Trânsito de Rodovias.

Além disso, a tendência crescente de direção autônoma eVeículos elétricos (VEs)está impulsionando ainda mais a demanda por sistemas de radar automotivo.

A indústria de radar automotivo na Ásia -Pacífico está pronta para um crescimento significativo em um CAGR robusto de 24,59% durante o período de previsão. Essa rápida expansão é alimentada pelo aumento da produção de veículos e crescente adoção de tecnologias do ADAS.

A China, sendo o maior mercado de automóveis do mundo, está registrando uma demanda substancial por recursos de segurança baseados em radar, devido a pressões regulatórios para sistemas de transporte inteligentes e mobilidade autônoma. Além disso, a ascensão de fabricantes e colaborações automotivas domésticas com empresas globais de tecnologia está acelerando a implantação de soluções avançadas de radar. A crescente população de classe média, o aumento da renda disponível e a expansão do mercado de VE na Ásia-Pacífico contribuem ainda mais para o crescimento desse mercado.

A estrutura regulatória também desempenha um papel significativo na formação do mercado

Nos EUA, a Administração Nacional de Segurança no Trânsito de Rodovias (NHTSA) e a Comissão Federal de Comunicações (FCC) são os principais órgãos regulatórios do radar automotivo. A NHTSA é responsável por escrever e aplicar padrões federais de segurança de veículos a motor.

Na Europa, a principal autoridade regulatória que supervisiona a tecnologia de radar automotivo é a Comissão Europeia, que estabelece padrões e regulamentos para recursos de segurança de veículos, incluindo sistemas de radar através do processo de aprovação de tipo, gerenciado principalmente sob a Comissão Econômica para as Diretivas da Europa.

Na China, O Ministério da Indústria e Tecnologia da Informação (MIIT) supervisiona os regulamentos de radar automotivo, incluindo procedimentos de aprovação de tipo. Os fabricantes devem obter a certificação SRRC antes de vender sistemas de radar no mercado chinês.

No Japão, a autoridade regulatória que supervisiona o radar automotivo é o Ministério dos Assuntos Internos e Comunicações (MIC), que gerencia as frequências de rádio de acordo com a lei de rádio, garantindo o uso eficiente de ondas de rádio no país

Na Índia, a autoridade regulatória que supervisiona a tecnologia de radar automotivo é a Autoridade Reguladora de Telecomunicações da Índia (TRAI), que recomendou o desperdício da faixa de frequência de 77-81 GHz especificamente para aplicações de radar automotivas de curto alcance, permitindo que os fabricantes utilizem essa banda sem precisando de autorização adicional para seus sistemas de radar.

Cenário competitivo:

O setor de radar automotivo é caracterizado por um grande número de participantes, incluindo empresas estabelecidas e organizações em ascensão. Os participantes do mercado estão focados no desenvolvimento de sensores de radar de próxima geração com resolução aprimorada, operação de vários modos e recursos de processamento de dados movidos a IA para atender às demandas em evolução do ADAS e da direção autônoma.

As empresas estão investindo fortemente em pesquisa e desenvolvimento para melhorar as capacidades de detecção de radar, particularmente em áreas como radar de imagem 4D, fusão com vários sensores e tecnologia de onda milimétrica de alta frequência.

Colaborações estratégicas entre fabricantes automotivos, empresas de semicondutores e provedores de software estão se tornando cada vez mais comuns para acelerar o desenvolvimento de produtos e garantir a integração perfeita de sensores de radar nos veículos modernos.

Em setembro de 2024, Rohde & Schwarz e Noffz anunciaram sua colaboração para aprimorar a produção de radar automotivo com a introdução do R&S AREG-P, uma solução projetada para otimizar a transição de sensores de radar de P&D para produção, aumentando a eficiência, a redução do tempo de teste e Otimizando os custos dos fornecedores de Nível 1.

Lista de empresas -chave no mercado de radar automotivo:

Em janeiro de 2025, O Texas Instruments introduziu o sensor de radar de onda AWRL6844 60GHz MM e os processadores de áudio automotivo de próxima geração para aprimorar as experiências de segurança do veículo e na cabine. O sensor de radar com borda AI-AI-ILATIVADO integra três recursos de detecção na cabine, melhorando a precisão da detecção para lembretes de cinto de segurança, detecção de presença infantil e monitoramento de intrusões.

Em janeiro de 2025A Anduril Industries adquiriu os negócios de radar e controle e controle da Numerica Corporation, aprimorando suas capacidades de defesa aérea e mísseis. A aquisição integra os radares de espigragem e faísca da Numerica na plataforma de AI de Anduril, fortalecendo as soluções de consciência situacional, tomada de decisão e controle de incêndio para combatentes de guerra.

Em dezembro de 2024, Gapwaves garantiu uma ordem de projeto de um novo fornecedor de North American Tier 1, líder global no setor automotivo. A ordem implica o design e o desenvolvimento inicial de uma antena de guia de ondas MLW de gap ondas para sensores de radar automotivo, suportando aplicativos do ADAS. Valorizado em aproximadamente MSEK 1.6, a entrega está agendada para o quarto trimestre 2024 e o Q1 2025.

Em dezembro de 2024, Os sistemas de propulsão neural lançaram o primeiro sistema operacional de radar de hiper-definição de IA (HROs) movido a IA para sistemas avançados de assistência ao motorista. Usando matemática avançada, IA e algoritmos patenteados, os HROs oferecem visibilidade cristalina, permitindo que os veículos detectem riscos com resolução do tipo LiDAR em todas as condições.

Em setembro de 2024, A Omni Design Technologies fez parceria com a Aura Intelligent Systems para desenvolver um radar digital de próxima geração para ADAS e veículos autônomos. O Omni Design fornecerá seus conversores de dados SWIFT, front-end analógico e soluções IP de suporte para aprimorar a plataforma multirray da Aura, melhorando o desempenho do radar em ambientes urbanos.

Em abril de 2024, Microchip Technology Inc. adquiriu a VSI Co. Ltd., pioneira em tecnologias de câmera, sensor e conectividade de alta velocidade com base no padrão Automotive Serdes Alliance (ASA). Essa aquisição fortalece a posição do Microchip em soluções de cockpit do ADAS e Cockpit, suportando veículos definidos por software de próxima geração.

Em fevereiro de 2024, Pana-Pacific fez parceria com o Spartan Radar para introduzir Hoplo, um radar de aviso de colisão avançado para veículos comerciais. Com a integração perfeita na rede da área do controlador e o software inovador do Spartan, o Hoplo aprimora a conscientização situacional e minimiza alertas falsos.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de radares automotivos durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.