Automotive Chip Market Size, Share, Growth & Industry Analysis, By Product (Processor & Microcontroller, Analog IC, Discrete Power Device, Logic IC, Sensor, Others), By Vehicle (Passenger Cars, Commercial Vehicles), By Propulsion (IC Engine, Electric), By Application, and Regional Analysis, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: novembro de 2024 | Autor: Antriksh P. | Última atualização: fevereiro de 2026

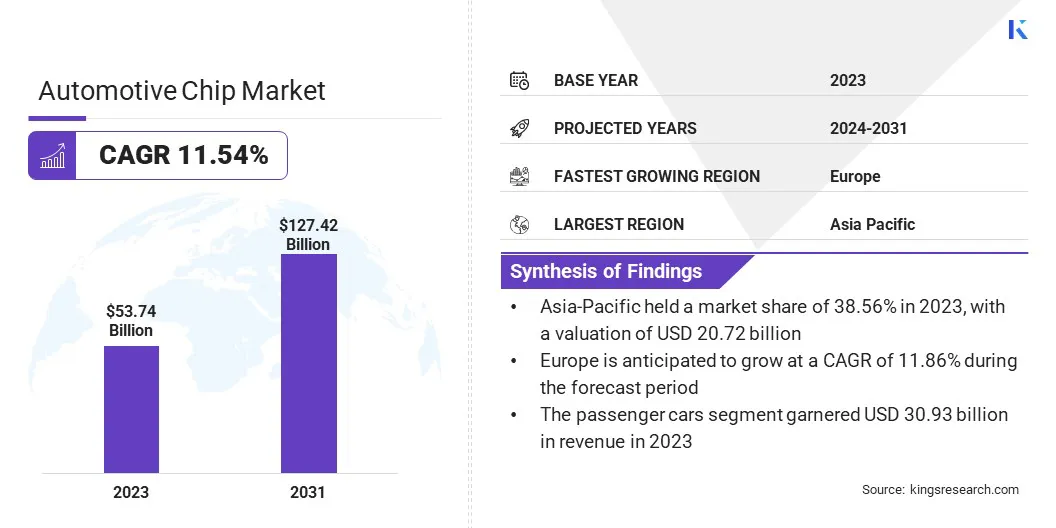

O tamanho do mercado global de chips automotivos foi registrado em US $ 53,74 bilhões em 2023, que é estimado em US $ 59,31 bilhões em 2024 e projetado para atingir US $ 127,42 bilhões em 2031, o que está crescendo em um expedimento de CAGR de 11,54% de 2024 a 2031. chips de alto desempenho.

No escopo do trabalho, o relatório inclui produtos oferecidos por empresas como a Qualcomm Technologies, Inc., a Nvidia Corporation, a Infineon Technologies AG, a Intel Corporation, a Renesas Electronics Corporation, a Arm Limited, os sêmicondutores NXP, os componentes de sêmicondutores, LLC.

Os rápidos avanços na tecnologia de direção autônoma aumentaram significativamente a demanda por chips de alto desempenho, que são fundamentais para permitir a tomada de decisões em tempo real e o processamento de grandes quantidades de dados do sensor. Esses chips alimentam a espinha dorsal computacional de veículos autônomos (AVs), apoiando funcionalidades como detecção de objetos, otimização de rota e comunicação de veículo a tudo (V2X).

Os investimentos crescentes nessa tecnologia por montadoras e empresas de tecnologia aceleraram o desenvolvimento de chips especializados, como processadores habilitados para AI e GPUs avançadas, que podem lidar com os complexos requisitos de sistemas autônomos.

Por exemplo, em novembro de 2024, a Renesas Electronics apresentou seu sistema de fusão automotiva de última geração (SOCS), direcionando o ADAS, a infotainment no veículo (IVI) e as aplicações de gateway. O R-CAR X5H oferece processamento seguro e integrado entre domínios usando tecnologia de isolamento baseada em hardware. Seu design inovador de chiplet permite a expansão dos recursos de IA e gráficos, posicionando-o como uma solução de ponta para sistemas automotivos modernos e multifuncionais.

Governos e players do setor privado estão canalizando fundos para testes e desenvolvimento de AV, criando oportunidades para os fabricantes de chips inovarem ainda mais. Essa tendência é particularmente pronunciada em regiões como a América do Norte e a Ásia -Pacífico, onde estão em andamento programas e parcerias piloto significativas.

À medida que o mercado de veículos autônomos amadurece, o segmento de chips de alto desempenho deve testemunhar o crescimento exponencial, impulsionado pela necessidade de capacidades computacionais mais sofisticadas para garantir segurança, eficiência e escalabilidade.

Chips automotivos, também conhecidos comosemicondutorOs dispositivos para veículos são componentes eletrônicos especializados projetados para gerenciar e aprimorar várias funcionalidades nos automóveis. Esses chips atuam como as unidades de controle central para uma ampla variedade de sistemas, incluindo gerenciamento de motores, entretenimento de infotainment, ADAS e soluções de conectividade. Os produtos nesse domínio incluem microcontroladores, processadores e sensores, cada um adaptado para requisitos automotivos específicos.

Os chips automotivos são usados em veículos convencionais de mecanismo de combustão interna (ICE), bem como veículos elétricos e híbridos, com este último vendo uma necessidade crescente de chips que suportam o gerenciamento da bateria e a infraestrutura de carregamento. As aplicações variam de funções críticas de segurança, como frenagem e implantação de airbag, a recursos de luxo, como displays inteligentes e navegação autônoma.

A versatilidade dos chips automotivos está impulsionando sua adoção em todas as categorias de veículos, permitindo que as montadoras integrem recursos inovadores que aprimoram as experiências de direção, melhoram a segurança e cumpram regulamentos ambientais rigorosos. Seu papel crítico ressalta seu crescente significado na indústria automotiva global.

Revisão dos analistas

O mercado de chips automotivos está testemunhando crescimento sem precedentes, impulsionado pela confluência de avanços tecnológicos e em evolução das preferências do consumidor. Os principais participantes do mercado estão investindo estrategicamente em P&D para desenvolver chips de próxima geração que atendam à crescente demanda por eletrificação, automação e conectividade.

As parcerias com as montadoras estão emergindo como uma estratégia crítica, permitindo que os fabricantes de chips co-desenvolvam soluções personalizadas que atendam aos requisitos de desempenho específicos.

Por exemplo, em outubro de 2024, a Qualcomm fez uma parceria com o Google do Alphabet para fornecer uma solução integrada combinando chips e software, capacitando as montadoras a desenvolver assistentes de voz de IA sob medida. Aproveitando a tecnologia da Qualcomm e os recursos de AI do Google, as montadoras podem criar assistentes de voz exclusivos adaptados à sua marca que operam independentemente do smartphone de um motorista, aprimorando a conectividade no veículo e a experiência do usuário.

A adoção da IA e do aprendizado de máquina está se tornando um ponto focal, permitindo que as empresas criem chips com poder de processamento superior e eficiência energética. O mercado é impulsionado pela adoção de EV aumentada, a proliferação de características do ADAS e a integração da conectividade 5G em veículos.

Os imperativos vencedores para as empresas incluem dimensionar os recursos de produção para abordar a escassez de semicondutores, manter a resiliência da cadeia de suprimentos e explorar os mercados emergentes com potencial inexplorado. À medida que o mercado continua a evoluir, a inovação e as colaborações estratégicas permanecerão essenciais para sustentar vantagens competitivas e atender às demandas dinâmicas do setor.

Fatores de crescimento do mercado de chips automotivos

Os AVs prometem segurança aprimorada, congestionamento de tráfego reduzido e eficiência otimizada de combustível, alimentando o interesse do consumidor e do governo.

Essa demanda aumentou significativamente a necessidade de chips de ponta capazes de processar grandes quantidades de dados de câmeras, radar, lidar e sensores ultrassônicos em tempo real. Os processadores de alto desempenho e os chips habilitados para AA são críticos para permitir a tomada de decisão precisa e o controle de veículos contínuo em ambientes complexos.

Em maio de 2023, a Porsche fez uma parceria com a Mobileye para integrar sua plataforma de tecnologia de "supervisão" em modelos futuros. Essa colaboração segue o acordo da Mobileye com Geely e pretende implementar a direção autônoma de nível 4. A plataforma permite funções avançadas de assistência automatizada e navegação, refletindo o foco da Porsche em alavancar a tecnologia de ponta para obter autonomia e segurança de veículos aprimorados.

As montadoras e as empresas de tecnologia estão acelerando investimentos na P&D da AV, com projetos piloto e iniciativas regulatórias emergindo globalmente. Esse aumento é atribuído ao foco crescente em melhorar a segurança nas estradas e proporcionar uma melhor experiência de condução.

À medida que os países avançam para a adoção de sistemas de transporte inteligente, o mercado de AV cria uma oportunidade substancial de crescimento para os fabricantes de chips, particularmente em regiões com infraestrutura de suporte e políticas para soluções de mobilidade autônoma.

A escassez de semicondutores em andamento emergiu como um desafio significativo para a indústria automotiva global, interrompendo os cronogramas de produção e atrasando as entregas de veículos. Um aumento na demanda por eletrônicos de consumo durante a pandemia CoVid-19, juntamente com gargalos da cadeia de suprimentos, criou uma tensão sem precedentes na capacidade de fabricação de semicondutores.

Os chips automotivos, essenciais para controlar funções como frenagem, entretenimento de entretenimento e ADAS, foram particularmente afetados, fazendo com que as montadoras reduzam a produção de volta. Esse desafio enfatizou a necessidade de diversificação em cadeias de suprimentos e colaboração aprimorada com os fabricantes de semicondutores.

As empresas estão adotando abordagens multifacetadas, incluindo integração vertical, contratos de fornecedores de longo prazo e investimentos em Fabs de semicondutores domésticos, para aliviar a escassez. A colaboração com os governos para incentivar a produção de chips e a adoção de modelos de inventário just-in-case está ajudando ainda mais a resiliência.

Os principais participantes do setor estão promovendo parcerias para inovação no design de chips para otimizar o uso de materiais e aumentar a eficiência da produção, garantindo a estabilidade do fornecimento e o crescimento sustentado em um mercado volátil.

Tendências do mercado de chips automotivos

O maior foco no ADAS está revolucionando a indústria automotiva, aprimorando a segurança do veículo e dirigindo conforto. Recursos como controle de cruzeiro adaptativo, frenagem automática de emergência, avisos de partida na pista e detecção de ponto cego estão se tornando padrão em vários segmentos de veículos. Essa tendência é impulsionada pela crescente conscientização do consumidor sobre a segurança do veículo e os regulamentos rigorosos que exigem a inclusão de funcionalidades do ADAS em novos modelos.

Por exemplo, em outubro de 2024, a Parceria para Analytics Research em Segurança no Trânsito (Partes) divulgou um relatório atualizado sobre a implantação do ADAS em veículos de passageiros. As partes, uma colaboração entre as montadoras e o NHTSA do USDOT, revelaram que, no ano modelo de 2023, 10 de 14 recursos do ADAS obtiveram mais de 50% de penetração no mercado, com cinco superiores a 90%, sinalizando a adoção significativa de tecnologias de melhoria de segurança.

Os chips automotivos desempenham um papel fundamental na habilitação desses sistemas, processando dados de vários sensores e câmeras para fornecer insights e controle em tempo real. A tendência é amplificada ainda mais pelo impulso por capacidades de direção semi-autônoma e autônoma, que dependem fortemente do ADAS como tecnologias fundamentais.

Os fabricantes de chips estão desenvolvendo cada vez mais processadores especializados e soluções movidas a IA para atender à crescente demanda por processamento de dados de alta precisão. À medida que as montadoras competem para oferecer recursos diferenciados do ADAS, esse foco cria oportunidades lucrativas para empresas de semicondutores, garantindo inovação sustentada e crescimento do mercado.

Análise de segmentação

O mercado global foi segmentado com base em produtos, veículos, propulsão, aplicação e geografia.

Por produto

Com base no produto, o mercado foi segmentado em processador e microcontrolador, IC analógico, dispositivo de energia discreto, IC lógica, sensor e outros. O domínio do processador e do segmento de microcontroladores, capturando uma participação de mercado de 26,12% em 2023, é amplamente atribuído ao seu papel crítico nos sistemas automotivos modernos.

Microcontroladores e processadores são o cérebro por trás das funções essenciais do veículo, variando do controle do motor e gerenciamento de transmissão a recursos avançados de segurança e sistemas de infotainment. Sua capacidade de lidar com cálculos complexos e gerenciar o processamento de dados em tempo real os torna indispensáveis para veículos com Trins PowerSins ADAS e EV.

A crescente adoção de VEs eveículos híbridosAlimentou ainda a demanda por microcontroladores projetados para sistemas de gerenciamento de bateria, otimização de energia e controle preciso do motor. Além disso, os avanços nas tecnologias de semicondutores, incluindo o desenvolvimento de processadores de eficiência energética e de alto desempenho, permitiram às montadoras incorporar funcionalidades mais sofisticadas nos veículos.

A demanda por processadores e microcontroladores poderosos e múltiplos continua a subir à medida que os fabricantes automotivos integram cada vez mais recursos conectados e autônomos, consolidando sua posição como uma pedra angular da inovação automotiva.

Por veículo

Com base no veículo, o mercado foi classificado em carros de passageiros e veículos comerciais. O CAGR antecipado de 11,81% do segmento de veículos comerciais durante o período de previsão ressalta seu papel crescente na condução do mercado de chips automotivos. Esse crescimento é impulsionado pela crescente adoção de tecnologias avançadas em caminhões, ônibus e veículos de entrega para aumentar a segurança, a eficiência e a conectividade.

Os governos de todo o mundo estão aplicando regulamentos rigorosos de emissão, atraindo operadores de frota a adotar veículos comerciais elétricos e híbridos que exigem chipsets sofisticados para gerenciamento de energia, telemática e funcionalidades de direção autônoma.

A crescente demanda por serviços de logística e comércio eletrônico enfatizou ainda mais a necessidade de veículos comerciais inteligentes equipados com rastreamento de GPS, otimização de rotas e sistemas de gerenciamento de carga, os quais dependem de chips de alto desempenho. Além disso, os avanços tecnológicos nos ADAS para veículos comerciais, como evitar colisões e controle de cruzeiro adaptativo, estão impulsionando a adoção significativa de chips.

A integração da IA e da IoT nas soluções de gerenciamento de frotas apóia ainda a robusta trajetória de crescimento do segmento, tornando -a um contribuinte vital para o mercado geral.

Por aplicação

Com base na aplicação, o mercado foi dividido em trem de força, segurança, eletrônicos corporais, chassi e telemática e entretenimento. O segmento de eletrônicos corporais liderou o mercado de chips automotivos em 2023, atingindo uma avaliação de US $ 20,18 bilhões é impulsionada principalmente pela crescente integração de componentes eletrônicos em sistemas de veículos para melhorar a conveniência, a segurança e a personalização.

Esse segmento inclui sistemas importantes, como janelas elétricas, controle climático, iluminação, entrada sem chave e mecanismos de ajuste de assento, que agora são recursos padrão na maioria dos veículos modernos. A crescente demanda do consumidor por recursos inteligentes e orientados para o conforto, particularmente em veículos de gama média e de luxo, aumentou significativamente a adoção de eletrônicos corporais.

Além disso, a mudança para veículos elétricos e híbridos amplificou a necessidade de sistemas eletrônicos eficientes para otimizar o consumo de energia, fornecendo funcionalidade avançada. As montadoras estão aproveitando os avanços nas tecnologias de semicondutores para criar módulos compactos e de controle corporal com eficiência energética que suportam conectividade e operação remota.

A crescente tendência de personalização de veículos, combinada com requisitos regulatórios rigorosos para segurança e emissões, acelerou ainda mais os investimentos em eletrônicos corporais, solidificando sua posição como um principal fator de receita no mercado de chips automotivos.

Análise regional do mercado de chips automotivos

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A Ásia -Pacífico dominou o mercado global de chips automotivos em 2023, representando 38,56% da participação de mercado e alcançando uma avaliação de US $ 20,72 bilhões. Essa posição robusta do mercado é atribuída aos prósperos centros de fabricação automotiva da região, particularmente na China, Japão e Coréia do Sul. Esses países abrigam grandes montadoras e fabricantes de semicondutores, permitindo a integração perfeita de chips automotivos na produção de veículos.

A crescente adoção de veículos elétricos e híbridos na região, estimulada por incentivos do governo e normas rigorosas de emissão, aumentou significativamente a demanda por chips avançados adaptados a Trins Powerrains, sistemas de gerenciamento de baterias e tecnologias de infotainment.

Em setembro de 2024, a Siliconauto, uma empresa de tecnologia automotiva apoiada pela Foxconn, inaugurou seu centro de P&D em Bengaluru. Esta instalação se especializará em design de produto semicondutores e desenvolvimento de sistema no chip (SOC) para a indústria automotiva. O centro, que faz parte da joint venture entre a Stellantis NV e o Hon Hai Technology Group, reflete a dedicação do Siliconauto ao avanço da inovação e moldar um futuro mais inteligente e seguro para o transporte.

Além disso, o crescente foco em veículos inteligentes equipados com recursos de conectividade e o ADAS está impulsionando a inovação em semicondutores automotivos. Países como a Índia estão emergindo como participantes -chave, com o aumento da produção de veículos e o aumento do investimento em tecnologia automotiva. Esse ecossistema dinâmico, juntamente com uma alta concentração de atividades de P&D, garante que a Ásia -Pacífico continue sendo um mecanismo crítico de crescimento para o mercado global.

O mercado de chips automotivos na Europa está pronto para expandir em uma CAGR robusta de 11,86% nos próximos anos, alimentada pela forte ênfase da região nos avanços tecnológicos e na sustentabilidade. Como líder em adoção de VE, a Europa testemunhou um crescimento significativo na demanda por chips adaptados a funcionalidades específicas do EV, como gerenciamento de baterias, infraestrutura de carregamento e otimização de energia.

A região também está na vanguarda da integração de ADAS e tecnologias AV, aumentando ainda mais a necessidade de semicondutores automotivos de alto desempenho. Requisitos regulatórios rigorosos para segurança e emissões estão levando as montadoras a incorporar sistemas eletrônicos de ponta, melhorando o apelo de chips que permitem esses recursos. Além disso, a Europa abriga os principais atores da indústria de semicondutores, promovendo a inovação e a resiliência da cadeia de suprimentos local.

Iniciativas como o esforço da União Europeia pela auto-suficiência de semicondutores e pelo desenvolvimento de instalações de fabricação de chips destacam o compromisso da região em garantir um crescimento sustentado no mercado de chips automotivos.

Cenário competitivo

O relatório global do mercado de chips automotivos fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

Iniciativas estratégicas, incluindo investimentos em atividades de P&D, o estabelecimento de novas instalações de fabricação e a otimização da cadeia de suprimentos, podem criar novas oportunidades para o crescimento do mercado.

Lista de empresas -chave no mercado de chips automotivos

Qualcomm Technologies, Inc.

Nvidia Corporation

Infineon Technologies AG

Intel Corporation

Renesas Electronics Corporation

Arm Limited

Semicondutores NXP

Componentes semicondutores Industries, LLC

Analog Devices, Inc.

Micron Technology, Inc.

Principais desenvolvimentos da indústria

Janeiro de 2024 (lançamento):A Intel anunciou planos para avançar sua estratégia "AI em todos os lugares" no setor automotivo, incluindo a aquisição de mobilidade de silício, uma empresa de fábricas especializada em. A Intel também lançou o SoCs de veículos definidos por software, com aprimoramento de software, com o ZEEKR como o primeiro parceiro OEM a fornecer experiências generativas de veículos generativos.

Janeiro de 2024 (lançamento):A Texas Instruments lançou os semicondutores automotivos inovadores, incluindo o chip de sensor de radar de onda milimétrico AWR2544 para melhorar os chips de driver de decisão e software para apoiar a segurança funcional em sistemas de bateria. Essas inovações, exibidas na CES 2024, visam melhorar a autonomia e a segurança nos veículos modernos.

Janeiro de 2023 (parceria):A Nvidia e a Foxconn anunciaram uma parceria estratégica para desenvolver plataformas automatizadas e AV. A Foxconn produzirá ECUs com sensores de NVIDIA Drive Orin e Hyperion para capacidades de alta autonomia. Essa colaboração fortalece as soluções de direção inteligentes da Foxconn, avançando as tecnologias AV com eficiência energética em todo o mundo.

O mercado global de chips automotivos foi segmentado como:

Por produto

Processador e microcontrolador

IC analógico

Dispositivo de energia discreta

Logic IC

Sensor

Outros

Por veículo

Carros de passageiros

Veículos comerciais

Por propulsão

Motor IC

Elétrico

Por aplicação

Trem de força

Segurança

Eletrônica corporal

Chassis

Telemática e infotainment

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

Reino Unido

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia -Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia -Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deve ser registrado para o mercado de chips automotivos durante o período de previsão?

Qual o tamanho da indústria de chips automotivos em 2023?

Quais são os principais fatores determinantes do mercado?

Quem são os principais fabricantes de chips automotivos?

Qual é a região que mais cresce no mercado de chips automotivos no período previsto?

Qual segmento manterá a parcela máxima do mercado de chips automotivos em 2031?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.