Tamanho do mercado de deposição de camada atômica, participação, crescimento e análise da indústria, por produto (óxido de alumínio ALD, ALD aprimorado por plasma, ALD metálico, ALD catalítico, outros), por aplicação (semicondutores, dispositivos solares, eletrônicos, equipamentos médicos) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: fevereiro de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

A deposição de camada atômica (ALD) é uma técnica precisa de deposição de filme fino que fornece controle de nível atômico sobre os revestimentos de materiais. Este processo opera através de reações químicas sequenciais e autolimitadas, garantindo uniformidade e alta qualidade em superfícies 3D planas e complexas. É amplamente utilizado em semicondutores, dispositivos de energia, nanotecnologia e revestimentos avançados devido à sua precisão e capacidade de produzir filmes ultrafinos e livres de defeitos.

Mercado de Deposição de Camada AtômicaVisão geral

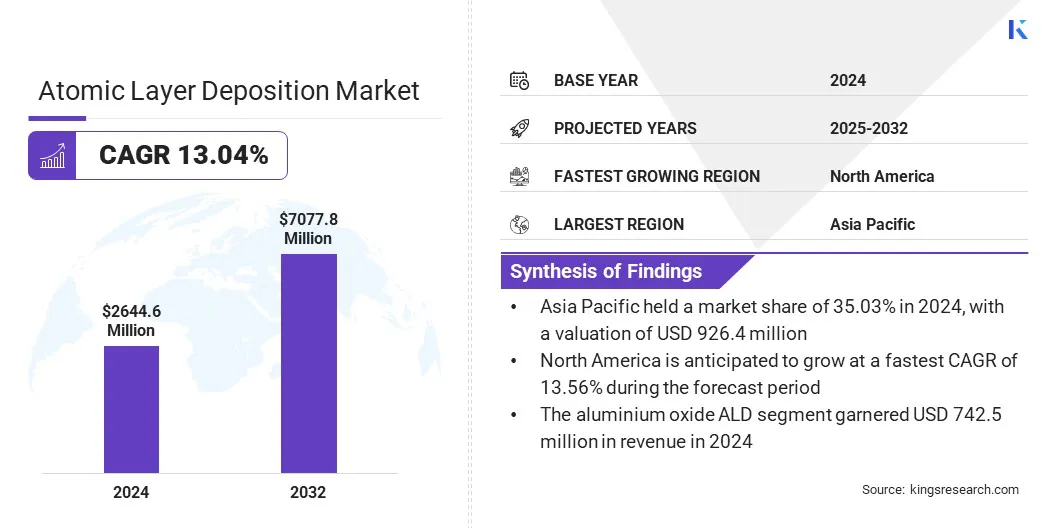

O tamanho global do mercado de deposição de camada atômica foi avaliado em US$ 2.644,6 milhões em 2024 e deve crescer de US$ 2.982,6 milhões em 2025 para US$ 7.077,8 milhões até 2032, exibindo um CAGR de 13,04% durante o período de previsão.

A crescente demanda por dispositivos semicondutores miniaturizados está impulsionando a adoção do ALD, já que sua precisão em escala nanométrica permite a fabricação de chips menores, mais eficientes e de maior desempenho. O foco crescente em dispositivos médicos de alto desempenho e revestimentos biocompatíveis apoia uma adoção mais ampla da implementação de ALD, garantindo confiabilidade, segurança e funcionalidade de longo prazo em aplicações de saúde críticas para a vida.

Principais destaques:

O tamanho da indústria de deposição de camada atômica foi registrado em US$ 2.644,6 milhões em 2024.

O mercado deverá crescer a um CAGR de 13,04% de 2025 a 2032.

A Ásia-Pacífico detinha uma participação de 35,03% em 2024, avaliada em 926,4 milhões de dólares.

O segmento ALD de óxido de alumínio obteve receitas de US$ 742,5 milhões em 2024.

O segmento de semicondutores deverá atingir US$ 1.858,8 milhões até 2032.

Prevê-se que a América do Norte cresça a um CAGR de 13,56% durante o período de previsão.

As principais empresas que operam no mercado de deposição de camada atômica são LAM RESEARCH CORPORATION, Applied Materials, Inc., Tokyo Electron Limited, ASM International N.V., Veeco Instruments Inc, Forge Nano Inc, Kurt J. Lesker Company, Arradiance LLC, Oxford Instruments, NCD Co.

O foco crescente em projetos de energias renováveis está a impulsionar a adoção da tecnologia ALD, particularmente em baterias avançadas e células fotovoltaicas. ALD permite filmes ultrafinos uniformes com controle preciso, melhorando a eficiência e durabilidade doarmazenamento de energiae sistemas de geração, alimentando assim o crescimento do mercado.

O Departamento de Energia dos EUA (DOE) alocou 3,5 milhões de dólares em 2023 ao abrigo da Lei Bipartidária de Infraestruturas para impulsionar a produção nacional de baterias avançadas, com a ALD a apoiar um melhor desempenho e uma vida útil prolongada dos materiais e sistemas das baterias.

Aumento da demanda por Memória dinâmica de acesso aleatório

Um fator importante que impulsiona a expansão do mercado de deposição de camada atômica é a crescente demanda por memória dinâmica de acesso aleatório (DRAM), alimentada pela crescente necessidade de memória de alto desempenho em computação, dispositivos móveis e data centers. Os fabricantes de semicondutores usam ALD para depositar filmes ultrafinos e livres de defeitos, essenciais para estruturas de capacitores e transistores DRAM.

Os crescentes requisitos para processamento mais rápido, maior capacidade de armazenamento e eficiência energética estão impulsionando a produção de DRAM. Este crescimento sustentado no consumo de memória está levando ao aumento do investimento em tecnologias avançadas de deposição, reforçando assim o crescimento do mercado.

Em maio de 2025, a Semiconductor Industry Association (SIA) informou que as vendas globais de DRAM deverão crescer de 44,3 mil milhões de dólares em 2024 para 55,6 mil milhões de dólares em 2027, impulsionadas pela crescente procura de computação, dispositivos móveis e centros de dados. Este crescimento está intensificando a necessidade de técnicas avançadas de deposição.

Alto custo do equipamento

Um desafio chave que impede o progresso do mercado de deposição de camadas atômicas é o alto custo do equipamento necessário para a aquisição e integração do sistema. As ferramentas ALD envolvem reatores avançados, sistemas precisos de entrega de precursores e unidades de controle sofisticadas, resultando em maior investimento de capital em comparação com métodos convencionais de deposição. Além disso, as despesas recorrentes com manutenção, fornecimento de precursores e formação de mão de obra qualificada aumentam os custos operacionais, criando barreiras adicionais à adoção em larga escala da ALD.

Para enfrentar este desafio, os intervenientes no mercado estão a desenvolver sistemas ALD modulares, escaláveis e mais eficientes em termos energéticos para reduzir as despesas operacionais. Estão também a introduzir modelos de leasing, acordos baseados em serviços e programas colaborativos de I&D para reduzir os investimentos iniciais. Parcerias estratégicas comfundições de semicondutorese institutos de pesquisa apoiam infraestrutura compartilhada e otimização de custos.

Integração de ALD em dispositivos lógicos e semicondutores avançados

Uma tendência chave que influencia o mercado de deposição de camadas atômicas é o uso crescente em dispositivos lógicos e aplicações avançadas de semicondutores. Os fabricantes estão aproveitando o ALD para depositar filmes ultrafinos, uniformes e livres de defeitos, essenciais para pilhas de portas de transistores, interconexões e camadas de metalização. Essa deposição precisa permite maior desempenho do dispositivo, maior eficiência energética e melhor dimensionamento para DRAM, NAND e chips lógicos.

A crescente complexidade dos semicondutores e as crescentes demandas de desempenho impulsionam a adoção de ALD, promovendo a inovação em memória, processamento e tecnologia de próxima geração.computação de alto desempenhoaplicações em toda a indústria.

Em fevereiro de 2025, a Lam Research apresentou o ALTUS Halo, a primeira ferramenta ALD para metalização de molibdênio. Ele oferece deposição de alta precisão e sem vazios para DRAM, NAND e dispositivos lógicos e entra em qualificação com os principais fabricantes de chips.

Instantâneo do relatório de mercado de deposição de camada atômica

Segmentação

Detalhes

Por produto

ALD de óxido de alumínio, ALD aprimorado por plasma, ALD metálico, ALD catalítico, outros

Por aplicativo

Semicondutores, Dispositivos solares, Eletrônicos, Equipamentos médicos, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por produto (óxido de alumínio ALD, ALD aprimorado por plasma, ALD metálico, ALD catalítico e outros): O segmento ALD de óxido de alumínio faturou US$ 742,5 milhões em 2024, principalmente devido ao seu uso extensivo na fabricação de semicondutores e eletrônicos para revestimentos ultrafinos e uniformes.

Por aplicação (semicondutores, dispositivos solares, eletrônicos, equipamentos médicos e outros): O segmento de semicondutores detinha uma participação de 26,23% em 2024, impulsionado pela crescente demanda por memória de alto desempenho, dispositivos lógicos e fabricação avançada de chips.

Mercado de Deposição de Camada AtômicaAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de deposição de camadas atômicas da Ásia-Pacífico foi de 35,03% em 2024, avaliada em US$ 926,4 milhões. Este domínio é atribuído à presença de grandes produtores de eletrônicos e de chips na China, Japão, Coreia do Sul e Taiwan, que criam uma forte demanda por filmes ultrafinos e conformais e tecnologias avançadas de deposição na fabricação de semicondutores.

O apoio governamental e os investimentos em infraestruturas impulsionam ainda mais a expansão do mercado regional, atraindo os principais fabricantes de semicondutores e eletrónicos. Além disso, o aumento da adoção de processos ALD avançados em semicondutores de banda larga e eletrônica de potência de alto desempenho contribui para o crescimento do mercado regional.

Em maio de 2025, a Transformação da BeneqALDA ferramenta de cluster foi qualificada para fabricação em larga escala de dispositivos de energia baseados em GaN em wafers de 8 GaN-On-Si em um fabricante asiático de semicondutores Tier 1. A ferramenta suporta ALD térmico e aprimorado por plasma de filmes dielétricos e de nitreto, permitindo a fabricação escalonável e confiável de HEMTs GaN, ICs e dispositivos verticais.

A indústria de deposição de camada atômica da América do Norte deverá crescer a um CAGR robusto de 13,56% durante o período de previsão. Esse crescimento é atribuído à crescente demanda por dispositivos lógicos e de memória de alto desempenho, incluindo DRAM, NAND e chips lógicos avançados.

A expansão das aplicações ALD no armazenamento de energia, incluindo baterias de iões de lítio e de próxima geração, aumenta a sua adoção entre os fabricantes de baterias e de armazenamento de energia. Além disso, os crescentes investimentos em fotônica aeroespacial, de defesa e de alta precisão apoiam a adoção de ALD para componentes de alto desempenho.

Em agosto de 2025, a General Atomics adquiriu a MLD Technologies, LLC, fornecedora de produtos de alto desempenhorevestimentos ópticose componentes para o setor aeroespacial e de defesa. A aquisição integra MLD ao GA-EMS, aprimorando suas capacidades em sistemas laser e avançando a aplicação de ALD em soluções fotônicas e de defesa especializadas e de alta precisão.

Marcos Regulatórios

Nos EUA, a ALD se enquadra em regulamentações focadas principalmente no impacto ambiental, padrões de segurança e processos de fabricação de semicondutores. A Agência de Proteção Ambiental (EPA) estabelece padrões para o uso de produtos químicos e eliminação de resíduos associados aos processos ALD. A Administração de Segurança e Saúde Ocupacional (OSHA) rege a segurança do trabalhador relacionada à exposição a produtos químicos usados na ALD.

No Reino Unido, a ALD se enquadra na Lei de Saúde e Segurança no Trabalho de 1974 para segurança no local de trabalho, na Lei de Proteção Ambiental de 1990 para gerenciamento de resíduos químicos e nos regulamentos de Controle de Substâncias Perigosas para a Saúde (COSHH) para avaliação e gerenciamento de riscos químicos.

Na China, a Administração Estatal de Segurança do Trabalho (SAWS) regulamenta os padrões de segurança para equipamentos e produtos químicos envolvidos nos processos ALD, garantindo que cumpram as leis de segurança ocupacional. A Agência Nacional de Proteção Ambiental da China (SEPA) supervisiona os padrões de emissão e a gestão de resíduos químicos. Além disso, a Comissão Nacional de Desenvolvimento e Reforma (NDRC) da China controla o uso de energia na fabricação de semicondutores, empurrando as empresas para processos ALD sustentáveis e energeticamente eficientes.

Na Coreia do Sul, a ALD é regulamentada pelo Ministério do Meio Ambiente (MOE), que aplica leis de proteção ambiental relacionadas a emissões, produtos químicos e eliminação de resíduos. A Agência de Segurança e Saúde Ocupacional (OSHA) regulamenta a segurança dos trabalhadores em instalações de fabricação que utilizam ALD, garantindo o manuseio seguro de substâncias perigosas.

Cenário Competitivo

Os principais players que operam na indústria de deposição de camada atômica estão desenvolvendo ferramentas de cluster ALD de alto rendimento e de wafer único, capazes de lidar com wafers de vários tamanhos. Eles estão se concentrando na produção de filmes ultrafinos, uniformes e sem defeitos para atender aos requisitos de qualidade de aplicações avançadas de semicondutores.

Além disso, os intervenientes estão a dar prioridade à sustentabilidade, reduzindo o consumo de precursores, minimizando os resíduos químicos e melhorando a eficiência energética durante a deposição para tornar os processos ALD mais ecológicos e económicos.

Em julho de 2024, a Forge Nano lançou sua ferramenta de cluster ALD de wafer único TEPHRA para wafers de 200 mm e inferiores. A ferramenta fornece filmes ultrafinos, uniformes e sem furos, com alto rendimento e uso eficiente de produtos químicos, apoiando a fabricação escalonável e confiável de aplicações avançadas de semicondutores, incluindo dispositivos de energia, componentes de RF, microLEDs e MEMS.

Principais empresas no mercado de deposição de camada atômica:

Em agosto de 2024, a Kalpana Systems introduziu ferramentas ALD espaciais rolo a rolo para aplicações solares fotovoltaicas, OLEDs, baterias e embalagens. O equipamento facilita a deposição precisa e de alto rendimento de filmes finos funcionais, visando inicialmente camadas de barreira, suportando revestimentos escaláveis e econômicos para dispositivos eletrônicos e de energia flexíveis.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de deposição de camada atômica durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

.webp)