Tamanho do mercado de partida de ar, participação, crescimento e análise da indústria, por tipo de motor (motores diesel, turbinas a gás), por tipo (partidas de turbina, partidas de palhetas, partidas de ar engrenadas), por canal de vendas (OEMs, mercado de reposição), por indústria de uso final e análise regional, 2024-2031

Páginas: 160 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sharmishtha M. | Última atualização: fevereiro de 2026

O mercado refere-se à indústria envolvida na produção e fornecimento de sistemas de partida pneumáticos utilizados para dar partida em grandes motores a diesel ou turbinas a gás. Esses sistemas dependem de ar comprimido para gerar o torque necessário para dar partida em motores em aplicações como embarcações marítimas, plataformas de petróleo e gás, locomotivas e equipamentos de mineração.

As partidas pneumáticas são preferidas por sua confiabilidade, operação sem faíscas e adequação em ambientes perigosos ou remotos. O mercado inclui vários tipos de produtos, incluindo arrancadores de turbina e palhetas, juntamente com componentes de suporte como reservatórios de ar, válvulas e sistemas de controle.

O relatório descreve os principais impulsionadores do crescimento do mercado, juntamente com uma análise aprofundada das tendências emergentes e dos quadros regulamentares em evolução que moldam a trajetória da indústria.

Mercado de partida aéreaVisão geral

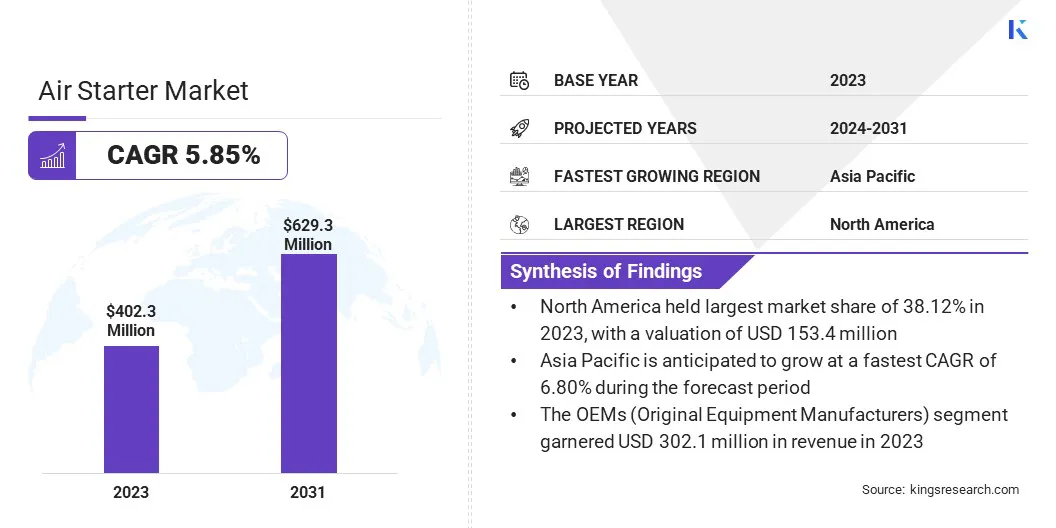

O tamanho global do mercado Air Starter foi avaliado em US$ 402,3 milhões em 2023, que é estimado em US$ 422,8 milhões em 2024 e atingir US$ 629,3 milhões até 2031, crescendo a um CAGR de 5,85% de 2024 a 2031.

Os crescentes investimentos em frotas de aeronaves comerciais e militares estão alimentando a demanda por unidades de partida aérea, uma vez que sistemas confiáveis de partida de motores são essenciais para a prontidão, eficiência operacional e segurança da frota.

As principais empresas que operam na indústria de Air Starter são Ingersoll Rand, Maradyne Corporation, Caterpillar, KH Equipment, Rheinmetall AG, Honeywell International Inc., TDI, Galí, Powerstart UK, MASCO, MAK Controls & Systems Pvt. Limited e General Electric Company.

O mercado está a registar uma procura significativa, impulsionada em grande parte pela crescente procura de soluções de modernização e modernização. Os setores aéreo e industrial estão substituindo sistemas de partida obsoletos e menos eficientes por unidades modernas e de alto desempenho para aumentar a confiabilidade e a eficiência energética. Esses fatores estão contribuindo para o aumento da adoção de motores de partida aérea nos setores de aviação comercial e militar em todo o mundo.

Principais destaques

O tamanho da indústria de arranque de ar foi registrado em USD 402,3 milhões em 2023.

O mercado deverá crescer a um CAGR de 5,85% de 2024 a 2031.

A América do Norte detinha uma quota de mercado de 38,12% em 2023, com uma avaliação de 153,4 milhões de dólares.

O segmento de motores diesel obteve receita de US$ 261,9 milhões em 2023.

O segmento de partidas de turbinas deverá atingir US$ 334,0 milhões até 2031.

O segmento OEMs (Fabricantes de Equipamentos Originais) detinha um mercado de 75,09% em 2023.

Prevê-se que o segmento marítimo tenha um CAGR de 6,87% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 6,80% durante o período de previsão.

Motorista de mercado

"Expansão em Aeroespacial e Defesa"

O mercado de starters aéreos é impulsionado principalmente pela expansão contínua dos setores aeroespacial e de defesa em todo o mundo. De acordo com oAssociação Internacional de Transporte Aéreo (IATA),o tráfego aéreo total em 2024 aumentou 10,4% em comparação com 2023. O tráfego internacional aumentou 13,6%, enquanto a capacidade geral cresceu 8,7% e a capacidade internacional 12,8%.

À medida que as nações investem na atualização e expansão de suas frotas de aeronaves, aumenta a necessidade de sistemas de partida aérea confiáveis e de alto desempenho. Essas unidades desempenham um papel fundamental para garantir partidas rápidas e confiáveis de motores em cenários de missão crítica.

Além disso, o crescente tráfego aéreo global e os programas de modernização da defesa estão acelerando ainda mais a demanda por tecnologias avançadas de lançamento aéreo em suporte terrestre e aplicações a bordo.

Desafio de mercado

"Disponibilidade de tecnologias alternativas"

Um dos principais desafios no mercado de partidas pneumáticas é a crescente disponibilidade de tecnologias alternativas, como partidas alimentadas por bateria e totalmente elétricas. Esses sistemas oferecem operação mais silenciosa, emissões mais baixas e manutenção mais simples, tornando-os uma escolha atraente para indústrias que priorizam a sustentabilidade e a economia operacional.

Para enfrentar este desafio, os fabricantes tradicionais de motores de partida a ar estão investindo em sistemas híbridos, melhorando a eficiência energética e incorporando tecnologias de redução de ruído para se manterem competitivos.

Tendência de mercado

"Diagnóstico habilitado para dados"

Uma tendência chave que molda o mercado de iniciadores aéreos é a integração de diagnósticos habilitados por dados e tecnologias inteligentes. As modernas unidades de partida a ar apresentam sistemas integrados de monitoramento de integridade que permitem a manutenção preditiva, reduzindo o tempo de inatividade inesperado e prolongando a vida útil do equipamento.

Essas unidades inteligentes coletam dados de desempenho em tempo real, permitindo que os operadores identifiquem desgaste, ineficiências ou falhas potenciais antes que elas ocorram. Essa mudança em direção a diagnósticos inteligentes melhora a confiabilidade operacional e também apoia o planejamento de manutenção econômico, tornando-o valioso para os setores de aviação e industrial.

Instantâneo do relatório de mercado da Air Starter

Segmentação

Detalhes

Por tipo de motor

Motores Diesel (Motores Diesel de Alta Velocidade, Motores Diesel de Média Velocidade), Turbinas a Gás (Turbinas para Serviço Pesado, Turbinas Aeroderivadas)

Por tipo

Partidas de turbina (partidas de turbina helicoidal, partidas de turbina axial), partidas de palhetas (partidas de palhetas lubrificadas, partidas de palhetas não lubrificadas), partidas pneumáticas com engrenagens (partidas de engrenagem planetária, partidas de engrenagem reta)

Por canal de vendas

OEMs (fabricantes de equipamentos originais), mercado de reposição

Por indústria de uso final

Petróleo e Gás, Marinha, Mineração, Aviação, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de motor (motores diesel, turbinas a gás): O segmento de motores diesel faturou US$ 261,9 milhões em 2023 devido à crescente demanda por sistemas de partida confiáveis em motores pesados, especialmente em aplicações industriais e setores de geração de energia.

Por tipo (partidas de turbina, partidas de palhetas, partidas pneumáticas com engrenagens): O segmento de partidas de turbina detinha 54,09% do mercado em 2023, devido ao seu papel essencial na partida de motores de aeronaves e no aumento da demanda nos setores de aviação comercial e militar.

Por canal de vendas [OEMs (fabricantes de equipamentos originais), pós-venda]: O segmento de OEMs deverá atingir US$ 473,1 milhões até 2031, devido à expansão contínua da frota, aos avanços tecnológicos e ao foco crescente em soluções de partida aérea de alta eficiência e baixa manutenção na aviação.

Por Indústria de Uso Final (Petróleo e Gás, Marinha, Mineração, Aviação, Outros): Prevê-se que o segmento marítimo tenha um CAGR de 6,87% durante o período de previsão, impulsionado pelo aumento da demanda por partidas de ar confiáveis em motores marítimos e pelas crescentes atividades de comércio internacional.

Mercado de partida aéreaAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A participação de mercado de starters aéreos da América do Norte ficou em torno de 38,12% em 2023 no mercado global, com uma avaliação de US$ 153,4 milhões. Espera-se que a América do Norte continue a ser a região dominante no mercado devido aos seus fortes setores aeroespacial e de defesa.Os EUA são um importante centro comercial eaviação militar, impulsionando a demanda por sistemas avançados de partida a ar.

Além disso, investimentos significativos em expansões de frota, programas de modernização de defesa e rigorosos padrões de segurança operacional contribuem para a liderança de mercado da região. A infraestrutura robusta da região, os avanços tecnológicos e o alto tráfego aéreo fortalecem ainda maissua posição como líder de mercado.

A indústria de partidas aéreas da Ásia-Pacífico está preparada para um crescimento significativo com um CAGR robusto de 6,80% durante o período de previsão. A Ásia-Pacífico é a região que mais cresce no mercado, impulsionada pela rápida industrialização, desenvolvimento de infraestrutura e expansão dos setores de aviação em países como a Índia e o Sudeste Asiático.

De acordo com oFundação de Brand Equity da Índia, prevê-se que a Índia se torne o terceiro maior mercado mundial de passageiros aéreos até 2030. O setor da aviação do país está preparado para um crescimento significativo, prevendo-se que o número de aviões atinja 1.100 até 2027.

Além disso, o aumento dos investimentos em indústrias como petróleo e gás, mineração e marinha estão impulsionando a demanda por sistemas de partida a ar eficientes e confiáveis. O foco da região na modernização das frotas de defesa e no aumento do tráfego aéreo acelera ainda mais o crescimento do mercado.

Marcos Regulatórios

Na Índia, a Direção-Geral da Aviação Civil (DGCA) é a autoridade reguladora responsável pela aplicação dos regulamentos da aviação civil, da segurança aérea e dos padrões de aeronavegabilidade. Também supervisiona os regulamentos de segurança da aviação, incluindo aqueles que regem os sistemas de partida aérea para aeronaves.

Na UE, a EASA (Agência da União Europeia para a Segurança da Aviação) é responsável por estabelecer e fazer cumprir normas de segurança para equipamentos de aviação, incluindo unidades de partida aérea, garantindo ao mesmo tempo a segurança e a proteção ambiental na aviação civil.

Nos EUA, a FAA (Federal Aviation Administration) rege a segurança da aviação e garante que os sistemas de partida aérea cumpram os regulamentos da aviação comercial, mantendo elevados padrões de segurança e desempenho.

Cenário Competitivo

As empresas do setor de starters pneumáticos estão cada vez mais focadas na expansão de seus portfólios de produtos e na melhoria do atendimento ao cliente. Os principais participantes estão investindo em tecnologias avançadas, como diagnósticos baseados em dados e manutenção preditiva para sistemas de partida pneumática.

Parcerias estratégicas, aquisições e esforços de reestruturação também são comuns, uma vez que as empresas pretendem fornecer soluções mais especializadas e eficientes para satisfazer a crescente procura global e os requisitos regulamentares em indústrias como a aeroespacial, a defesa e os setores industriais.

Lista das principais empresas no mercado Air Starter:

Ingersoll Rand

Corporação Maradyne

Lagarta

Equipamento KH

Rheinmetall AG

Honeywell Internacional Inc.

TDI

Galí

Powerstart Reino Unido

MASCO

MAK Controles e Sistemas Unip. Limitado

Companhia Elétrica Geral

Desenvolvimentos Recentes (Testes)

Em setembro de 2024, a Rheinmetall concluiu com sucesso os testes operacionais de sua unidade elétrica de partida a ar (eMSU) com a Air Canada. A eMSU, com um sistema de bateria de íons de lítio e um compressor de turbina acionado eletricamente, demonstrou sua capacidade de dar partida em motores de aeronaves com eficiência, incluindo o Airbus A220 com motores Pratt & Whitney PW1524G.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de motores de partida aérea durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Sharmishtha é uma analista de pesquisa iniciante com um forte compromisso em alcançar a excelência em sua área. Ela traz uma abordagem meticulosa para cada projeto, investigando profundamente os detalhes para garantir resultados abrangentes e perspicazes. Apaixonada pelo aprendizado contínuo, ela se esforça para aprimorar seus conhecimentos e permanecer à frente no mundo dinâmico da pesquisa de mercado. Além do trabalho, Sharmishtha gosta de ler livros, passar bons momentos com amigos e familiares e participar de atividades que promovam o crescimento pessoal.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.