Pergunte agora

Mercado de componentes eletrônicos ativos

Tamanho do mercado de componentes eletrônicos ativos, participação, análise de crescimento e indústria, por tipo de produto (dispositivos semicondutores, dispositivos de exibição, tubos de vácuo, outros), por usuário final (eletrônicos de consumo, redes e telecomunicações, automotivo, manufatura) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: October 2025 | Autor: Versha V.

Definição de mercado

O mercado inclui dispositivos que controlam, amplificam ou convertem sinais elétricos para funções eletrônicas específicas. Inclui dispositivos semicondutores, como diodos, transistores, circuitos integrados e componentes optoeletrônicos, juntamente com dispositivos de exibição e tubos de vácuo.

Esses componentes são essenciais para permitir funcionalidade em eletrônicos de consumo, sistemas de redes e telecomunicações, eletrônicos automotivos, equipamentos de fabricação, sistemas aeroespaciais e de defesa e dispositivos de saúde.

Mercado de componentes eletrônicos ativosVisão geral

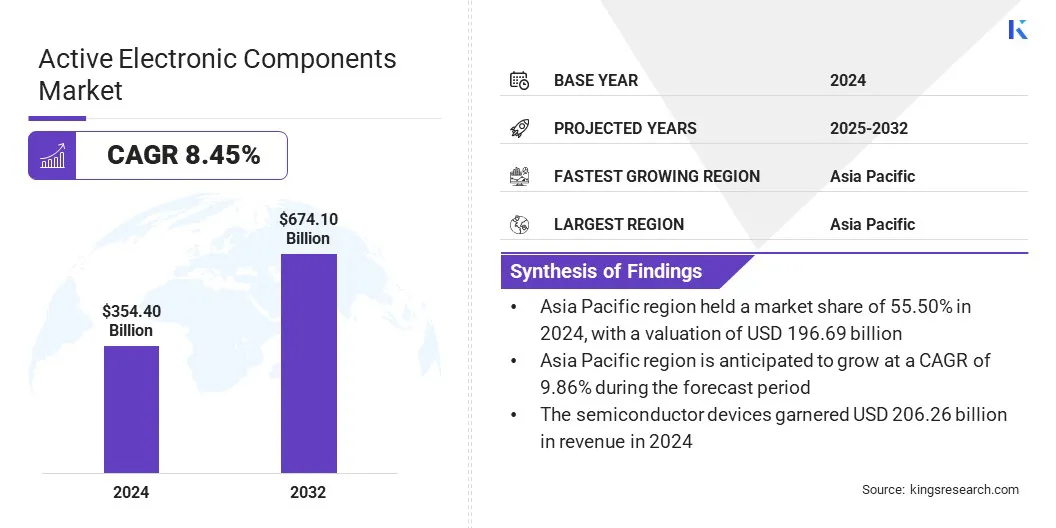

O tamanho global do mercado de componentes eletrônicos ativos foi avaliado em US$ 354,40 bilhões em 2024 e deve crescer de US$ 382,09 bilhões em 2025 para US$ 674,10 bilhões até 2032, exibindo um CAGR de 8,45% durante o período de previsão.

O mercado está crescendo devido à crescente demanda por processadores de maior desempenho que dependem de semicondutores, transistores e circuitos integrados avançados para oferecer maior velocidade e eficiência. Os avanços tecnológicos na eletrônica ativa impressa em 3D estão permitindo maior flexibilidade de projeto para o desenvolvimento de componentes de próxima geração.

Principais destaques:

- O tamanho ativo da indústria de componentes eletrônicos foi registrado em US$ 354,40 bilhões em 2024.

- O mercado deverá crescer a um CAGR de 8,45% de 2025 a 2032.

- A Ásia-Pacífico detinha uma quota de mercado de 55,50% em 2024, com uma avaliação de 196,69 mil milhões de dólares.

- O segmento de dispositivos semicondutores obteve receitas de US$ 206,26 bilhões em 2024.

- O segmento de eletrônicos de consumo deverá atingir US$ 228,47 bilhões até 2032.

- Prevê-se que a América do Norte cresça a um CAGR de 6,41% durante o período de previsão.

As principais empresas que operam no mercado de componentes eletrônicos ativos são Infineon Technologies AG, Texas Instruments Incorporated, Analog Devices, Inc., STMicroelectronics, Renesas Electronics Corporation, Vishay Intertechnology, Inc., Semiconductor Components Industries, LLC, Microchip Technology Inc., TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Broadcom, Qualcomm Technologies, Inc., MediaTek, Samsung, SK HYNIX INC. e Micron Technology, Inc.

As empresas estão introduzindo transistores avançados que melhoram a integridade do sinal, suportam faixas de frequência mais altas e melhoram a eficiência energética em sistemas de comunicação via satélite. O mercado é impulsionado pela crescente demanda por comunicações confiáveis por satélite por ondas que exigem componentes capazes de lidar com transmissão complexa de dados e conectividade de longa distância.

Esses transistores de alto desempenho melhoram a utilização da largura de banda e oferecem links de comunicação estáveis. Esta abordagem fortalece a implantação de redes de satélites de próxima geração e expande o âmbito de aplicação de componentes eletrónicos ativos nos setores aeroespacial e de defesa.

- Em setembro de 2025, a Fraunhofer IAF lançou sua tecnologia GaN07, apresentando GaN HEMTs de comprimento de porta de 70 nm. Esta tecnologia atinge 54,4% de eficiência em 30 GHz. Ele foi projetado para suportar antenas ativas compactas para transferências de dados com alta taxa de bits nas bandas Ka, Q e W, permitindo o desenvolvimento de redes de comunicação globais por meio de satélites de alto rendimento.

Motorista de mercado

Demanda crescente por processadores de maior desempenho

O mercado ativo de componentes eletrônicos é impulsionado pela crescente demanda por processadores de maior desempenho em aplicações de computação, telecomunicações e automotivas. A expansão decomputação em nuvem, a inteligência artificial e a infraestrutura 5G estão alimentando a necessidade de processadores que ofereçam velocidades mais rápidas, maior eficiência e desempenho estável.

Atender a esses requisitos depende de semicondutores, transistores e circuitos integrados avançados, que são partes integrantes de componentes eletrônicos ativos. A crescente adoção de processadores poderosos em sistemas críticos aumenta diretamente a procura por componentes eletrónicos ativos.

- Em setembro de 2024, a Intel lançou os processadores da série Core Ultra 200V, seus processadores móveis x86 mais eficientes. Os processadores oferecem computação de IA aprimorada, desempenho gráfico e eficiência de energia em núcleos de CPU, GPU e NPU. Eles suportam laptops Intel Evo Edition com bateria de longa duração, operação mais fria e recursos avançados de segurança.

Desafio de mercado

Interrupções na cadeia de suprimentos que afetam a produção de componentes eletrônicos ativos

Um grande desafio para o mercado de componentes eletrônicos ativos é a interrupção nas cadeias de abastecimento globais que afeta a disponibilidade de componentes críticossemicondutorese matérias-primas.

A escassez e os atrasos no transporte criam gargalos na produção, levando a prazos de entrega estendidos e custos mais elevados para os fabricantes. Esta instabilidade restringe a entrega atempada às indústrias de utilização final, como a electrónica de consumo e a automóvel, que dependem do fornecimento consistente de componentes. Para resolver esta questão, as empresas estão a localizar as cadeias de abastecimento, a adotar estratégias de multisourcing e a utilizar ferramentas de monitorização digital para melhorar a visibilidade e a resiliência nas compras e na logística.

Tendência de mercado

Avanços tecnológicos em direção à eletrônica ativa impressa em 3D

O mercado de componentes eletrônicos ativos está vivenciando uma adoção crescente de eletrônicos ativos impressos em 3D. A manufatura aditiva é usada para criar estruturas de circuitos complexos com maior flexibilidade de projeto e ciclos de prototipagem mais rápidos. Esse recurso oferece suporte à personalização de componentes, reduz os custos de produção para execuções de baixo volume e acelera o tempo de colocação no mercado de projetos inovadores.

A integração deImpressão 3Dtecnologias aumentam a eficiência da fabricação, impulsionam a otimização de materiais e abrem oportunidades para aplicações eletrônicas de próxima geração.

- Em outubro de 2024, o MIT desenvolveu dispositivos eletrônicos ativos impressos em 3D, livres de semicondutores, usando polímero dopado com cobre. Os dispositivos executam funções de comutação como transistores tradicionais e podem ser integrados em portas lógicas para controle e computação básicos. Eles oferecem um método de fabricação biodegradável e de baixo consumo de energia e mantêm o desempenho ao longo de milhares de ciclos.

Instantâneo do relatório de mercado de componentes eletrônicos ativos

|

Segmentação |

Detalhes |

|

Por tipo de produto |

Dispositivos semicondutores (diodos, transistores, circuitos integrados (ICs), componentes optoeletrônicos), dispositivos de exibição, tubos de vácuo, outros |

|

Por usuário final |

Eletrônicos de consumo, redes e telecomunicações, automotivo, manufatura, aeroespacial e defesa, saúde, outros |

|

Por região |

América do Norte: EUA, Canadá, México |

|

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa | |

|

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico | |

|

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África | |

|

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul |

Segmentação de mercado:

- Por tipo de produto (dispositivos semicondutores, dispositivos de exibição, tubos de vácuo e outros): O segmento de dispositivos semicondutores faturou US$ 206,26 bilhões em 2024 devido à alta demanda por circuitos integrados, transistores e componentes optoeletrônicos em eletrônicos de consumo, sistemas automotivos e automação industrial.

- Por usuário final (eletrônicos de consumo, redes e telecomunicações, automotivo, manufatura, aeroespacial e defesa, saúde e outros): O segmento de eletrônicos de consumo detinha 32,00% de participação de mercado em 2024, devido à crescente adoção de smartphones, tablets, dispositivos vestíveis e tecnologias domésticas inteligentes que exigem componentes eletrônicos ativos avançados.

Mercado de componentes eletrônicos ativosAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de componentes eletrônicos ativos da Ásia-Pacífico foi de 55,50% em 2024, com uma avaliação de US$ 196,69 bilhões no mercado global. A região domina devido a uma forte base de produção electrónica apoiada por iniciativas governamentais para a produção local, o que acelerou a adopção em larga escala de dispositivos semicondutores avançados e componentes de visualização.

Isto permitiu uma produção económica, reforçou a resiliência da cadeia de abastecimento e garantiu o aumento contínuo da capacidade de produção, impulsionando o domínio da região no mercado.

- Em março de 2025, o Governo da Índia aprovou o Esquema de Fabricação de Componentes Eletrônicos com financiamento de 269,0 milhões de dólares. Fornece incentivos direcionados para subconjuntos, componentes básicos, componentes selecionados e equipamentos de fabricação, apoiando a agregação de valor nacional, o desenvolvimento de capacidade tecnológica e a integração de empresas indianas com cadeias de valor globais durante um período de seis anos.

A América do Norte está preparada para crescer a um CAGR de 6,41% durante o período de previsão. O crescimento é impulsionado principalmente por investimentos governamentais em grande escala na produção e pesquisa de semicondutores nacionais através de iniciativas como a Lei CHIPS.

O financiamento apoia instalações de fabricação de nós avançados, fortalece a infraestrutura de pesquisa e reduz o risco de investimento de capital privado em novos projetos. Esta abordagem expande a capacidade de produção local e melhora as capacidades tecnológicas nas principais indústrias da região.

Marcos Regulatórios

- Nos EUA, a Comissão Federal de Comunicações (FCC) regula os componentes eletrônicos ativos, garantindo que os dispositivos atendam aos padrões de compatibilidade eletromagnética e emissão de radiofrequência.

- Na Europa, a Diretiva de Restrição de Substâncias Perigosas (RoHS) da União Europeia administra componentes eletrônicos ativos, limitando o uso de substâncias perigosas, como chumbo, mercúrio e cádmio em equipamentos eletrônicos.

- No Japão, o Ministério da Economia, Comércio e Indústria rege os componentes eletrônicos de acordo com a Lei de Aparelhos Elétricos e Segurança de Materiais para manter os padrões de segurança e qualidade.

- Na Índia, o Bureau of Indian Standards monitora componentes eletrônicos ativos sob a estrutura de certificação de produtos eletrônicos e de TI, garantindo a conformidade com os padrões ambientais e de segurança.

Cenário Competitivo

Os principais players da indústria de componentes eletrônicos ativos estão se concentrando no desenvolvimento de diodos de alta eficiência e alta confiabilidade para fortalecer seus portfólios de produtos e manter a competitividade. Eles estão investindo em processos avançados de fabricação para melhorar a consistência do desempenho e a durabilidade em aplicações de gerenciamento de energia e controle de sinal.

Eles estão expandindo os esforços de pesquisa e desenvolvimento para introduzir diodos capazes de suportar tolerância de tensão mais alta, velocidades de comutação mais rápidas e gerenciamento térmico aprimorado. Estão sendo buscadas colaborações estratégicas com fundições de semicondutores e fornecedores de tecnologia para acelerar a inovação de produtos e garantir a estabilidade da cadeia de fornecimento.

- Em junho de 2025, a Coherent lançou o SES18-880A-190-10, um diodo laser de emissor único de 18 W 880 nm para sistemas DPSS de alta eficiência. O diodo oferece mais de 62% de eficiência de conversão, 97% de extinção de polarização e excelente qualidade de feixe. Construído em uma plataforma de wafer GaAs de 6 polegadas com fabricação integrada, ele suporta controle preciso de comprimento de onda, gerenciamento térmico robusto e potência escalonável.

Principais empresas no mercado de componentes eletrônicos ativos:

- Infineon Technologies AG

- Texas instrumentos incorporados

- Dispositivos analógicos, Inc.

- STMicroeletrônica

- Renesas Electronics Corporation

- Vishay Intertecnologia, Inc.

- Indústrias de componentes de semicondutores, LLC

- Tecnologia Microchip Inc.

- TOSHIBA DISPOSITIVOS ELETRÔNICOS E ARMAZENAMENTO CORPORAÇÃO

- Broadcom

- Qualcomm Technologies, Inc.

- MediaTek

- Samsung

- SK HYNIX INC.

- Micron Technology, Inc.

Desenvolvimentos recentes

- Em abril de 2025, a Cyient fundou a Cyient Semiconductors, uma subsidiária integral focada em serviços prontos para uso de ASIC e design de IC. A subsidiária fornecerá suporte ao projeto e desenvolvimento de semicondutores para aplicações industriais, automotivas, de data center e médicas. Ela opera com equipes na Índia, EUA, Alemanha, Bélgica, Holanda e Taiwan, oferecendo soluções em domínios analógicos, de sinais mistos, RF e digitais.

- Em setembro de 2024, a Qualcomm expandiu seu portfólio Snapdragon X Series com a plataforma Snapdragon X Plus de 8 núcleos. A plataforma apresenta uma CPU Oryon personalizada de 8 núcleos, GPU integrada e um NPU de 45 TOPS, proporcionando desempenho aprimorado, eficiência energética e experiências Copilot+ alimentadas por IA. Ele suporta bateria de vários dias, recursos de conectividade e compatibilidade com vários monitores.

Perguntas frequentes