3D Semiconductor Packaging Market Size, Share, Growth & Industry Analysis, By Technology (3D through silicon via, 3D package on package, 3D Wafer-Level Chip-Scale Packaging (WL-CSP), 3D System-On-Chip (3D SoC)), By Material, By End-use Industry, and Regional Analysis, 2024-2031

Páginas: 160 | Ano base: 2023 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado refere -se à indústria focada em tecnologias avançadas de embalagens que empilham verticalmente vários componentes de semicondutores, como chips, matrizes ou bolachas para melhorar o desempenho, reduzir o consumo de energia e minimizar a pegada.

Este mercado inclui soluções como o passageiro-silicon via (TSV), interpositores e técnicas de empilhamento de matriz, atendendo a aplicações de alta demanda em eletrônicos de IA, 5G, IoT e consumidores. Eles permitem uma densidade mais alta, velocidades mais rápidas e funcionalidade aprimorada em dispositivos semicondutores.

O relatório descreve os principais fatores de crescimento do mercado, juntamente com uma análise aprofundada das tendências emergentes e as estruturas regulatórias em evolução que moldam a trajetória do setor.

Mercado de embalagens de semicondutores 3DVisão geral

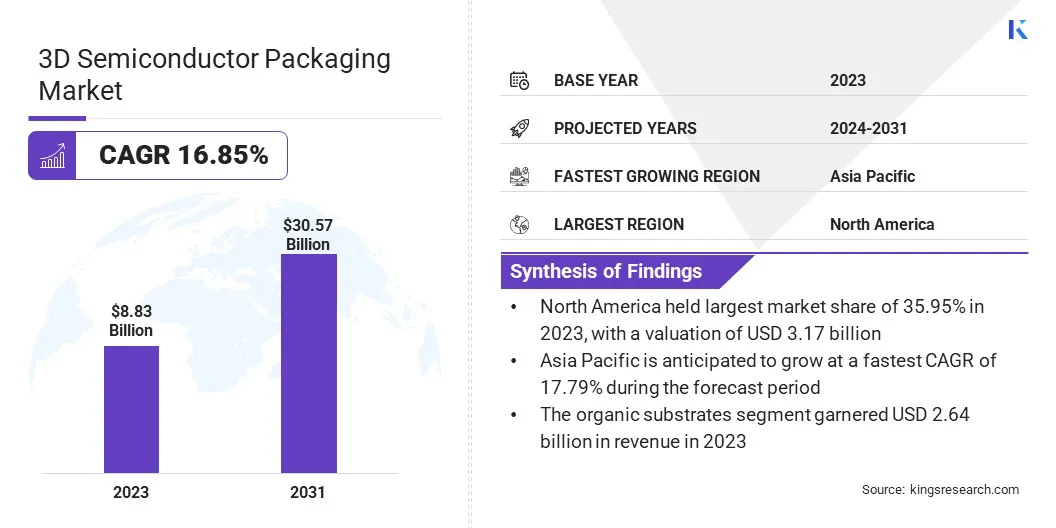

O tamanho do mercado global de embalagens de semicondutores em 3D foi avaliado em US $ 8,83 bilhões em 2023 e deve crescer de US $ 10,28 bilhões em 2024 para US $ 30,57 bilhões em 2031, exibindo um CAGR de 16,85% durante o período de previsão.

O mercado cresce com a crescente demanda por eletrônicos compactos e de alto desempenho. O empilhamento vertical permite uma maior integração sem aumentar o tamanho do dispositivo, enquanto os métodos avançados de empilhamento e design suportam soluções eficientes e escalonáveis para a IA de borda, IoT e necessidades de computação complexas.

As principais empresas que operam na indústria de embalagens de semicondutores 3D são Samsung, TaiwanSemicondutorManufacturing Company Limited, Intel Corporation, National Institute for Automotive Service Excellence (ASE), Amkor Technology, United Microelectronics Corporation, JCET Group, Powertech Technology Inc., GlobalFoundries (GF), Micron Technology Inc., STMicroelectronics, SUSS MicroTec SE, Tokyo Electron Limited, Broadcom, and Texas Instruments Incorporated.

O mercado é impulsionado pela rápida expansão das redes 5G, que exigem soluções avançadas de embalagem para suportar o desempenho de chip de baixa velocidade e baixa latência. A crescente demanda por transmissão de dados mais rápida, maior largura de banda e projetos de dispositivos compactos na infraestrutura 5G está impulsionando a adoção da embalagem 3D. Ao ativar a integração vertical de chips, essa tecnologia minimiza a perda de sinal e aumenta a eficiência de energia.

Em março de 2025, o indianoMinistério das Comunicações, relataram que mais de 25 crore usuários móveis adotando 5G e 469 mil BTSs 5G implantados em 99,6% dos distritos da Índia, a rápida expansão da infraestrutura 5G está impulsionando a forte demanda por soluções de semicondutores de alto desempenho. Esse crescimento suporta diretamente a indústria de embalagens de semicondutores em 3D, que permite a integração compacta, de baixa latência e com eficiência energética, essencial para alimentar dispositivos 5G avançados, estações básicas e computação de borda nos 971,5 milhões de usuários da Internet da Índia.

Principais destaques

O tamanho do mercado de embalagens de semicondutores em 3D foi registrado em US $ 8,83 bilhões em 2023.

O mercado deve crescer a um CAGR de 16,85% de 2024 a 2031.

A América do Norte detinha uma participação de mercado de 35,95% em 2023, com uma avaliação de US $ 3,17 bilhões.

O 3D através do silício via segmento ganhou US $ 2,41 bilhões em receita em 2023.

O segmento de substratos orgânicos deve atingir US $ 9,15 bilhões até 2031.

Prevê -se que o segmento de eletrônicos de consumo testemunhe CAGR mais rápido de 17,23% durante o período de previsão

Prevê -se que a Ásia -Pacífico cresça a uma CAGR de 17,79% durante o período de previsão.

Piloto de mercado

Miniaturização de dispositivos eletrônicos

O mercado de embalagens de semicondutores em 3D é impulsionado pela miniaturização de dispositivos eletrônicos, que requerem soluções compactas, leves e de alto desempenho. Com a redução contínua no tamanho dos eletrônicos de consumo,wearablese dispositivos de IoT, a demanda por aumento da funcionalidade dentro do espaço físico restrito continua a subir.

A embalagem 3D permite o empilhamento vertical dos componentes, permitindo maior integração e desempenho sem expandir a pegada do dispositivo, tornando-a uma tecnologia vital para aplicações eletrônicas modernas e com restrição de espaço.

Em setembro de 2023, o TSMC introduziu o 3DBLOX 2.0, aprimorando o design de IC em estágio inicial com ferramentas para análise de energia e térmica em um ambiente unificado. Esse avanço simplifica o desenvolvimento de arquiteturas 3D complexas, facilita a reutilização do chiplelet em vários designs e melhora significativamente a eficiência e a escalabilidade do projeto. Ele também suporta tempo mais rápido, permitindo simulações mais precisas e reduzindo a necessidade de prototipagem física iterativa.

Desafio de mercado

Problemas relacionados ao gerenciamento térmico

Os problemas térmicos da densidade empilhada continuam sendo um grande desafio na embalagem de semicondutores em 3D. A integração vertical de múltiplos chips restringe a dissipação de calor, resultando em densidade de potência elevada e acúmulo térmico localizado.

Isso pode degradar o desempenho e a confiabilidade, especialmente em computação de alto desempenho e dispositivos móveis. Para abordar isso, as empresas estão investindo em materiais avançados de interface térmica, espalhadores de calor integrados e câmaras de vapor. Alguns também estão usando arquiteturas de chiplelet para distribuir o calor de maneira mais eficaz.

Além disso, as ferramentas de simulação térmica estão sendo usadas durante a fase de projeto para prever e gerenciar o fluxo de calor. Essas estratégias ajudam a manter o desempenho, garantindo a estabilidade do dispositivo de longo prazo.

Tendência de mercado

Avanços tecnológicos na integração 3D

O mercado está sendo moldado por avanços tecnológicos que permitem a integração das unidades de memória e processamento por meio de empilhamento de bolacha a guerreira. Essas inovações atendem à demanda por soluções eficientes e de alto desempenho em aplicativos de IA Edge, como infraestrutura inteligente e Internet das Coisas (IoT).

Melhorias na verificação no nível do sistema, nos fluxos de design e nos métodos de empilhamento estão resolvendo desafios de integração, resultando em soluções 3D IC escaláveis, confiáveis e com economia de potência que suportam a crescente complexidade dos ambientes de computação modernos.

Em outubro de 2023, a United Microelectronics Corporation (UMC) lançou o projeto 3D Integrated Circuit (IC) W2W (Wafer-to-Wafer) em colaboração com Winbond, Faraday, ASE e Cadence. Essa iniciativa visa acelerar a produção de produtos 3D, oferecendo uma solução integrada para empilhamento de memória e processador de silício.

Relatório do mercado de embalagens de semicondutores em 3D instantâneo

Segmentação

Detalhes

Por tecnologia

3d a silício via, pacote 3d em pacote, embalagem em escala de lascas em nível 3D (WL-CSP), 3D System-on-chip (3D SOC), Circuito Integrado 3D (3D IC)

Por material

Substratos orgânicos, fios de ligação, molduras de chumbo, pacotes de cerâmica, resinas de encapsulamento, outros

Pela indústria de uso final

Eletrônica de consumo, automotivo, saúde, TI e telecomunicações, industrial, aeroespacial e defesa, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

By Technology (3D through silicon via, 3D package on package, 3D Wafer-Level Chip-Scale Packaging (WL-CSP), 3D System-On-Chip (3D SoC), and 3D Integrated Circuit (3D IC)): The 3D through silicon via segment earned USD 2.41 billion in 2023 due to its ability to enable high-density integration, faster data transfer, and improved performance for advanced computing and communication applications.

Por material (substratos orgânicos, fios de ligação, molduras de chumbo e pacotes de cerâmica): os substratos orgânicos mantiveram 29,90% do mercado em 2023, devido à sua relação custo-benefício, flexibilidade de design e uso generalizado em eletrônicos de consumo de alto volume que requerem soluções leves e compactas.

Pela indústria de uso final (eletrônica de consumo, automotivo, saúde, TI e telecomunicações, industrial, aeroespacial e defesa, outros): o segmento de saúde deve atingir US $ 7,68 bilhões por 2031, devido à crescente adoção de sistemas médicos avançados e tecnologias vestíveis que requerem compactos, intensivos.

Mercado de embalagens de semicondutores 3DAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de embalagens de semicondutores da América do Norte foi de cerca de 35,95% em 2023 no mercado global, com uma avaliação de US $ 3,17 bilhões. O domínio da América do Norte no mercado é impulsionado por investimentos significativos em infraestrutura avançada de fabricação e pela crescente demanda por chips de alto desempenho em indústrias como IA, automotiva e defesa.

O foco da região na produção de semicondutores em terra, particularmente para aplicações críticas, como sistemas de fotônica e defesa de silício, garantem cadeias de suprimentos seguras, eficientes e confiáveis. Essa mudança estratégica para a fabricação local aumenta a adoção de tecnologias avançadas de embalagens, impulsionando assim o crescimento do mercado na América do Norte.

Em janeiro de 2025, a GlobalFoundries anunciou o estabelecimento de um centro de embalagens e fotônicos avançado dos EUA em Nova York para a produção de semicondutores de ponta a ponta. Visando setores de alto crescimento, como IA, automotivo, aeroespacial e comunicações, o centro fornecerá embalagens, montagem e teste avançados, principalmente para fotônicos de silício e chips integrados heterogeneamente, aprimorando o desempenho, a eficiência de energia e a segurança nacional por meio de recursos de fabricação em terra.

A Ásia -Pacífico está pronta para um crescimento significativo em uma CAGR robusta de 17,79% durante o período de previsão. O apoio do governo é um fator importante no crescimento da indústria de embalagens de semicondutores em 3D na Ásia -Pacífico, à medida que os governos regionais investem em iniciativas de desenvolvimento de semicondutores.

Esses esforços incluem oferecer incentivos financeiros, subsídios e estruturas de políticas que incentivem a manufatura local e a inovação tecnológica. Ao criar um ambiente favorável para pesquisa e produção, os governos estão ajudando a promover tecnologias de embalagens, atrair players globais e construir ecossistemas de semicondutores robustos, aumentando a competitividade da região no mercado global de soluções avançadas de embalagens.

Em dezembro de 2024, o indianoMinistério da Eletrônica e TI. Além disso, nove projetos sob o esquema para promoção da fabricação de componentes eletrônicos e iniciativas semicondutores (especificações), definidas para criar 15.710 empregos, destacar o compromisso da Índia em avançar em seu ecossistema de semicondutores.

Estrutura regulatória

Nos EUA, o Departamento de Comércio, através do Bureau of Industry and Security (BIS), aplica os controles de exportação sobre tecnologias avançadas de semicondutores, incluindo embalagens 3D, principalmente quando esses componentes são usados em aplicações sensíveis, relacionadas à defesa ou de segurança nacional.

No Japão, O Ministério da Economia, Comércio e Indústria (Meti) supervisiona a regulamentação do mercado. O Meti desempenha um papel crucial na revitalização do setor de semicondutores, com ênfase estratégica no avanço das tecnologias como a embalagem 3D.

Na EuropaA embalagem de semicondutores em 3D é regulamentada pela Comissão Europeia e pelo Conselho Europeu de Semicondutores, apoiado pela Lei de Chips Europeus. Essa estrutura aprimora o ecossistema de semicondutores da UE, promove a embalagem avançada e garante implementação e colaboração coordenadas entre os Estados -Membros.

Cenário competitivo

Os principais participantes do mercado de embalagens de semicondutores em 3D estão buscando fusões, aquisições e lançamentos de novos produtos para fortalecer seu posicionamento competitivo. Essas estratégias ajudam as empresas a expandir a experiência tecnológica, aumentar o alcance do mercado e atender à crescente demanda por semicondutores de alto desempenho em aplicativos como IA, 5G e IoT.

Através de colaboração e inovação, as empresas pretendem oferecer soluções avançadas de embalagens que atendam aos requisitos da indústria em evolução, permitindo que elas permaneçam à frente em um cenário global de semicondutores globais.

Em maio de 2024, a United Microelectronics Corporation (UMC) introduziu a primeira solução 3D IC do setor para a tecnologia de silício de radiofrequência sobre isolantes (RFSOI) em sua plataforma de 55nm. Essa inovação reduz o tamanho da matriz em mais de 45%, sem comprometer o desempenho de radiofrequência, permitindo uma integração mais eficiente de componentes de radiofrequência para requisitos de largura de banda 5G. A tecnologia de união de wafer-to-abordagem da UMC aborda questões de interferência de RF e está pronta para a produção.

Lista de empresas -chave no mercado de embalagens de semicondutores em 3D:

Em março de 2025A TSMC anunciou planos para aumentar seu investimento na fabricação de semicondutores dos EUA em um adicional de US $ 100 bilhões, elevando seu investimento total para US $ 165 bilhões. Essa expansão inclui três novas plantas de fabricação, duas instalações de embalagem e um importante centro de P&D.

Em fevereiro de 2023, United Microelectronics Corporation (UMC) e Cadence Design Systems anunciaram a certificação do fluxo de referência 3D-IC da Cadence com as tecnologias de empilhamento de chips da UMC. Essa colaboração permite um tempo mais rápido para comercializar a IA Edge, o processamento de imagens e os aplicativos de comunicação sem fio. O processo de baixa potência de 40 nm da UMC foi demonstrado usando a plataforma 3D-IC de integridade da Cadence, integrando o planejamento do sistema, a embalagem de chips e a análise.

Em dezembro de 2023, PowerTech Technology Inc. assinou um acordo com a Winbond Electronics Corporation para desenvolver soluções de embalagem avançadas 2.5D/3D. Essa colaboração tem como alvo a crescente demanda por computação de alta largura de banda e alto desempenho impulsionada pela IA. A PTI oferecerá serviços de embalagem, incluindo bumping e silicon via (TSV), ao mesmo tempo em que promove a WinBond Electronics Corporation Silicon Interposer, DRAM e o Flash para integração heterogênea.

o governo da Índia

Perguntas frequentes

Qual é o CAGR esperado para o mercado de embalagens de semicondutores em 3D durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.