통합 수동 장치 시장 규모, 점유율, 성장 및 산업 분석, 재료 (실리콘, 유리, 기타), 응용 프로그램 (ELII (Electromagnetic Interference)/Electrostatic Dischange (ESD), RF 시스템, 신호 조절, 기타), 최종 사용 (소비자 전자, 통신, 건강 관리 및 생명 및 지역 분석, 지역 분석, 기타). 2024-2031

페이지: 190 | 기준 연도: 2023 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

시장에는 저항, 커패시터 및 단일 칩에 함께 구축 된 인덕터와 같은 작은 전자 부품의 공급 및 사용이 포함됩니다. 이들은 전자 제품, 자동차, 의료 및 통신과 같은 산업에서 사용하여 회로가 신호와 전력을 처리하는 방법을 개선하여 장치를 작게 만들고 더 잘 작동합니다.

이 보고서는 세부적인 지역 분석 및 산업 역학에 영향을 미치는 경쟁 환경과 함께 시장 확장을 이끄는 주요 요인에 대한 철저한 평가를 제공합니다.

통합 수동 장치 시장개요

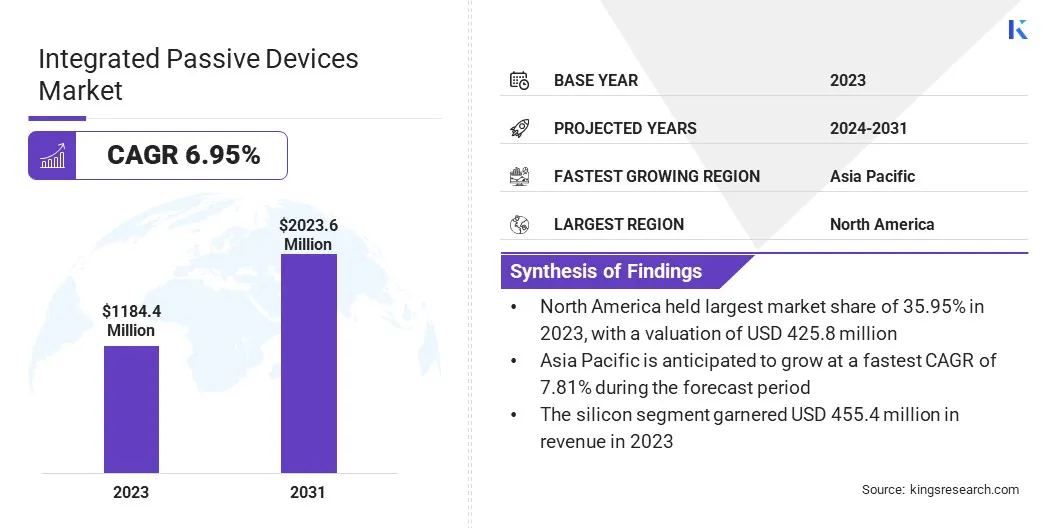

글로벌 통합 패시브 장치 시장 규모는 2023 년에 1,1844 만 달러로 평가되었으며 2024 년 1,2643 백만 달러에서 2031 년까지 2,02,360 만 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR이 6.95%를 나타 냈습니다.

시장은 다양한 산업 분야의 소형 및 고성능 전자 시스템에 대한 수요가 증가함에 따라 꾸준한 성장을 겪고 있습니다. 스마트 폰, 웨어러블 장치 및의 채택 증가차량의 고급 운전자 보조 시스템 (ADA)소형화되고 효율적인 구성 요소의 필요성을 주도하고 있습니다.

통합 수동 장치 산업에서 운영되는 주요 회사는 Murata Manufacturing Co., Ltd., Stmicroelectronics, 반도체 구성 요소 산업, LLC, Texas Instruments Incorporated, NXP Semiconductors, Johanson 기술, 아날로그 장치, TDK Electronics AG, Bourns, Inc. X-FAB 실리콘 파운드리 SE 및 Kyocera Corporation.

IPD는 보드 공간을 줄이고 전기 성능을 향상시켜 현대 전자 제품에 이상적입니다. 또한 반도체 포장 및 통합 기술의 발전은 시장 확장을 더욱 지원하고 있습니다.

주요 하이라이트

통합 패시브 장치 산업 규모는 2023 년 1,184 백만 달러로 평가되었습니다.

시장은 2024 년에서 2031 년까지 6.95%의 CAGR로 성장할 것으로 예상됩니다.

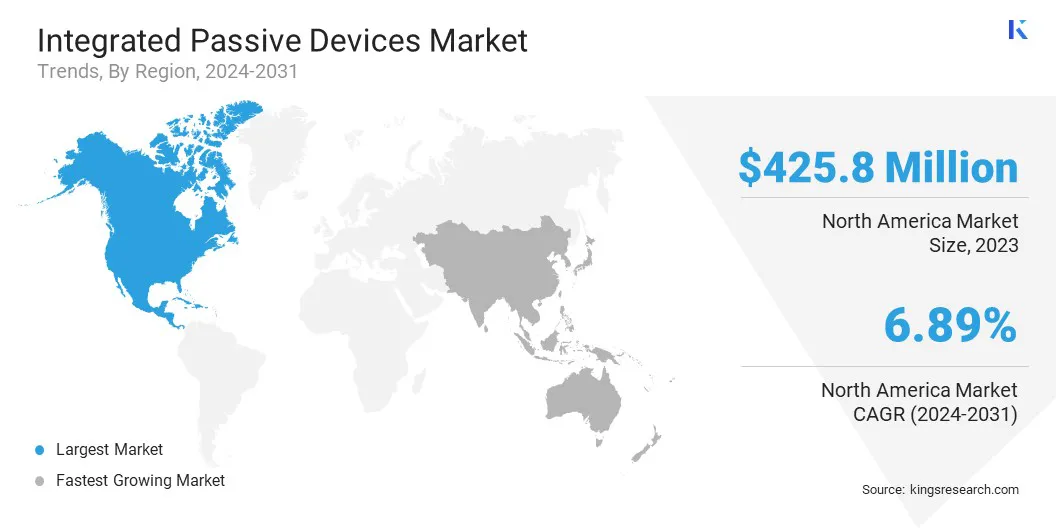

북아메리카는 2023 년에 35.95%의 시장 점유율을 기록했으며 4 억 2,580 만 달러의 평가를 받았다.

실리콘 세그먼트는 2023 년에 4 억 5,540 만 달러의 수익을 올렸다.

전자기 간섭 (EMI)/정전기 방전 (ESD) 세그먼트는 2031 년까지 731.1 백만 달러에 도달 할 것으로 예상됩니다.

소비자 전자 부문은 2031 년까지 5 억 5,320 만 달러에이를 것으로 예상됩니다.

아시아 태평양 시장은 예측 기간 동안 CAGR 7.81%로 성장할 것으로 예상됩니다.

시장 드라이버

"소형화 및 소규모 통합 수동 장치에 대한 수요"

통합 수동 장치 시장은 전자 장치의 소형화에 대한 수요가 증가함에 따라 상당한 성장을 겪고 있습니다. 통신, 자동차 및 소비자 전자 제품과 같은 산업이 더 작고 효율적인 제품을 개발하기 위해 노력함에 따라 소형 고성능 구성 요소가 증가하고 있습니다.

IPD는 저항기, 커패시터 및 인덕터와 같은 수동 구성 요소를 단일 통합 패키지로 결합하여 공간을 절약하고 성능을 향상시키기 때문에이 과정에서 필수적입니다.

전자 시스템이 고주파 및 고속 운영을 지원하기 위해 발전함에 따라 고급 IPD에 대한 수요가 계속 증가하여 차세대 응용 프로그램에 필수적입니다.

2023 년 9 월, X-Fab Silicon Forndries SE는 XR013 130NM RF SOI 프로세스를 기반으로 XIPD 제작 플랫폼을 출시하여 인덕터, 커패시터 및 저항기를 장치 설계에 직접 통합했습니다. 이 플랫폼은 5G, 6G, 레이더 및 위성 통신을 포함한 고주파 애플리케이션의 소형화 및 비용 절감을 지원합니다.

시장 도전

"높은 생산 비용"

Integrated Passive Devices 시장의 주요 과제는 고급 IPD의 높은 생산 비용입니다. IPD의 제조 공정에는 단일 기판에 다중 수동 부품의 정확한 통합과 같은 복잡한 단계가 포함되며, 이는 특수 장비 및 고품질 재료가 필요합니다.

이러한 요인은 기존의 개별 구성 요소에 비해 생산 비용이 상당히 높아집니다. 이러한 과제를 완화하기 위해 기업은 자동화 기술 및 3D 프린팅 및 반도체 포장 혁신과 같은 고급 제조 기술에 투자하고 있습니다.

이 솔루션은 노동 집약적 단계를 줄이고 생산 효율성을 높이며 궁극적으로 고급 IPD를 생산하는 비용을 낮추어 광범위한 산업에 더 접근 할 수 있도록 도와줍니다.

시장 동향

"고급 포장 기술의 공간 및 성능 최적화"

통합 패키징 기술과 통합 패시브 장치의 통합은 통합 패시브 장치 시장의 주요 추세로 등장하고 있습니다. 이 통합은 공간 효율을 극대화하고 열 관리를 개선하며 최신 전자 장치의 전반적인 성능을 향상시켜야 할 필요성에 의해 주도됩니다.

고급 포장 솔루션과 같은패키지 시스템 (SIP)3D 패키징은보다 효율적인 구성 요소 배열을 가능하게하여 신호 무결성을 높이고 전력 소비 감소 및 더 작은 장치 발자국을 보장합니다.

또한, 팬 아웃 웨이퍼 레벨 패키징 (FOWLP) 기능의 확장은 공간 활용을 최적화하여 더 높은 밀도 IPD를 지원하면서 성능과 신뢰성을 유지함으로써 중요한 역할을합니다. Fowlp는 개선 된 열 관리에 기여하여 소형 고성능 장치의 과열을 방지하는 데 도움이됩니다.

2024 년 10 월, Skywater Technology와 DECA Technologies는 미국 국방부가 수여 한 5 년 계약에 따라 파트너십을 시작했습니다. 이 협업은 국내 팬 아웃 웨이퍼 레벨 패키징 (FOWLP) 기능을 확장하고 활성 및 수동 장치를 통합하며 반도체 공급망을 재구성하기위한 노력을 지원하는 것을 목표로합니다.

통합 수동 장치 시장 보고서 스냅 샷

분할

세부

재료로

실리콘, 유리, 기타

응용 프로그램에 의해

전자기 간섭 (EMI)/정전기 방전 (ESD), RF 시스템, 신호 조절, 기타

마지막으로 사용됩니다

소비자 전자, 자동차, 통신, 의료 및 수명, 기타

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화

재료 (실리콘, 유리, 기타) : 실리콘 세그먼트는 2023 년에 고성능 응용 분야에서 비용 효율성, 신뢰성 및 광범위한 사용으로 인해 4 억 5,540 만 달러를 벌었습니다.

적용 (전자기 간섭 (EMI)/정전기 방전 (ESD), RF 시스템, 신호 조절 등) : 다양한 장치에서 민감한 전자 구성 요소를 보호하는 데 중요한 역할을하는 데있어 2023 년에 시장의 36.22%를 보유한 전자기 간섭 (EMI)/ESD (Electromagnetic Interference) 세그먼트를 보유하고 있습니다.

최종 사용 (소비자 전자 장치, 자동차, 통신, 의료 및 수명 및 기타) : 소비자 전자 부문은 스마트 폰, 웨어러블 및 스마트 홈 시스템과 같은 컴팩트 한 고성능 장치에 대한 수요로 인해 2031 년까지 5 억 5,320 만 달러에 도달 할 것으로 예상됩니다.

통합 수동 장치 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북아메리카 통합 수동 장치 시장 점유율은 2023 년 세계 시장에서 약 35.95%에 달했으며, 고급 소비자 전자, 자동차 및 통신 산업 에서이 지역의 강력한 존재로 인해 4 억 2,580 만 달러의 평가를 받았습니다.

스마트 폰, 자동차 ADA 및 5G 인프라와 같은 부문의 고성능, 소형화 된 구성 요소에 대한 수요는 북미의 지배에 기여하는 핵심 요소입니다.

또한 주요 반도체 제조업체, 상당한 R & D 투자 및 강력한 기술 혁신의 존재는이 지역의 통합 수동 장치의 채택을 증가시키고 있습니다.

2025 년 3 월, Saras Micro Devices는 2 개의 미국 상무부 NAPMP (National Advanced Packaging Manufacturing Programs) 프로젝트에 합류했습니다. 이 회사는 Shield USA 및 Smart Packaging Initiative에 Stile 기술을 기여하여 고성능 컴퓨팅 및 인공 지능 응용 프로그램을위한 전력 전달에 중점을 둡니다.

아시아 태평양의 통합 패시브 장치 산업은 예측 기간 동안 7.81%의 예상 CAGR과 함께 시장에서 가장 빠른 성장을 기록 할 것으로 예상됩니다.

이러한 성장은 중국, 일본 및 한국과 같은 국가가 스마트 폰, 태블릿 및 웨어러블과 같은 고 주문형 소비자 전자 제품의 생산을 이끌고있는이 지역의 잘 확립 된 전자 제조 생태계에 의해 주도됩니다.자동차 산업, 특히 전기 자동차 및 ADA의 증가로 인해 증가하는 자동차 산업은 통합 수동 장치에 대한 수요를 높이고 있습니다.

또한 반도체 제조 및 포장 혁신에 대한 투자 증가는 아시아 태평양 전역에서 IPD 채택을 주도하고 있습니다. 주요 응용 프로그램에는 스마트 폰, IoT 장치, 자동차 전자 제품 및 고주파 통신 시스템이 포함됩니다.

규제 프레임 워크

미국에서, 반도체의 주요 규제 기관은 미국 상무부, 특히 산업 보안 국 (BIS)입니다. BIS는 반도체와 관련된 내용을 포함하여 수출 제어를 관리하여 기술의 전환을 우려 국가로의 전환을 방지합니다.

유럽에서, 반도체 산업의 주요 규제 기관은 유럽위원회입니다. 위원회는 EU 내에서 반도체 생산을 늘리는 것을 목표로하는 입법 패키지 인 Chips Act 구현에 중요한 역할을합니다.

경쟁 환경

통합 패시브 장치 산업은 시장 위치를 강화하기 위해 다양한 전략에 중점을 둔 주요 업체가 특징입니다. 회사는 소비자 전자 제품, 자동차 및 통신과 같은 산업의 발전하는 요구를 충족시키는 혁신적이고 고성능 IPD를 만들기 위해 연구 개발에 대한 투자를 점점 더 많이 투자하고 있습니다.

반도체 제조업체 및 기술 제공 업체와의 파트너십 및 협업은 시장 플레이어가 고급 포장 및 통합 기술을 활용하기 위해 채택한 주요 전략입니다. 또한, 그들은 성장하는 시장에 맞게 수요가 많은 지역, 특히 아시아 태평양 지역에서 생산 능력을 확장하는 데 중점을두고 있습니다.

2024 년 4 월, Keysight Technologies, Inc., Synopsys, Inc. 및 ANSYS는 새로운 통합 무선 주파수 (RF) 설계 마이그레이션 워크 플로우와 협력했습니다. 이 이니셔티브는 수동 RF 구성 요소를 TSMC의 N6RF+ 프로세스 노드로 효율적으로 마이그레이션하여 무선 통합 회로의 전력, 성능 및 영역을 향상시키는 데 중점을 둡니다.

2025 년 3 월, Nubis Communications 및 Samtec은 새로운 공동 포장 플랫폼에서 협력했습니다. 이 파트너십은 대역폭 AI 상호 연결에서 광학 및 구리에 대한 6.4T 공통 커넥터를 활성화하여 레인 실리콘 광자 IC 및 SAMTEC의 SI- 날개 HD 인터커넥트를 활용하여 고 대역폭 AI 상호 연결.

2023 년 4 월, Cadence Design Systems, Inc.는 10 배 이상의 빠른 합성 시간을 제공하는 수동 장치 합성 및 최적화 기술인 EMX Designer를 소개했습니다. 이 솔루션은 Cadence Virtuoso Ade 제품 제품군과 통합되어 IC 설계의 생산성 향상을 위해 빠른 DRC-Clean 수동 장치 생성을 가능하게합니다.

자주 묻는 질문

예측 기간 동안 통합 패시브 장치 시장의 예상 CAGR은 무엇입니까?

2023 년 업계는 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예측 기간 동안 시장에서 가장 빠르게 성장할 것으로 예상되는 지역은 어디일까요?

2031 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Versha는 식품 및 음료, 소비재, ICT, 항공우주 등 산업 전반에 걸쳐 컨설팅 업무를 관리하는 15년 이상의 경험을 보유하고 있습니다. 그녀의 다양한 분야에 대한 전문성과 적응력은 그녀를 다재다능하고 신뢰할 수 있는 전문가로 만듭니다. 날카로운 분석 기술과 호기심 많은 사고방식을 갖춘 Versha는 복잡한 데이터를 실행 가능한 통찰력으로 변환하는 데 탁월합니다. 그녀는 시장 역학을 파악하고 추세를 파악하며 고객 요구 사항을 충족하는 맞춤형 솔루션을 제공하는 입증된 실적을 보유하고 있습니다. 숙련된 리더인 Versha는 연구팀을 성공적으로 멘토링하고 프로젝트를 정밀하게 감독하여 고품질 결과를 보장해 왔습니다. 그녀의 협업 접근 방식과 전략적 비전을 통해 그녀는 도전을 기회로 바꾸고 지속적으로 영향력 있는 결과를 제공할 수 있습니다. 시장 분석, 이해관계자 참여, 전략 수립 등 Versha는 깊이 있는 전문 지식과 업계 지식을 활용하여 혁신을 주도하고 측정 가능한 가치를 제공합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.