市場の定義

この市場には、最適なエネルギーを回収するためにローターを上昇させる風力タービンの重要なコンポーネントである風力塔の製造と設置が含まれます。この市場には、陸上および洋上風力発電所の両方で使用される、格子型、管状、ハイブリッド構造など、さまざまなタイプのタワーが含まれます。

市場は再生可能エネルギーの需要の増加、政府の奨励金、タービン技術の進歩によって動かされており、材料コストや世界的なエネルギー政策などの要因が市場の動向に大きな影響を与えています。

風力タワー市場の概要

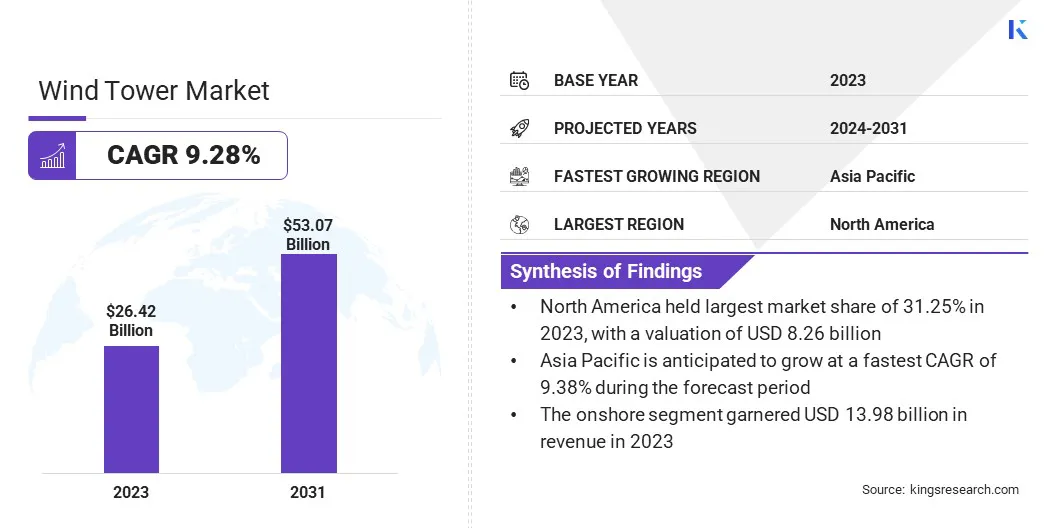

世界の風力塔市場規模は2023年に264億2,000万米ドルと評価され、2024年の285億2,000万米ドルから2031年までに530億7,000万米ドルに成長すると予測されており、予測期間中に9.28%のCAGRを示します。

持続可能なエネルギー源への世界的な移行の重要な要素として風力エネルギーの採用が増加しているため、市場は急速に成長しています。風力エネルギーインフラへの投資の増加と、政府の有利な政策や奨励金がこの成長を推進しています。より大型でより効率的な風力タービンへの移行により、高度な風力発電塔設計の需要が高まり、市場の拡大にさらに貢献しています。

風力塔業界で事業を展開している主要企業は、General Electric Company、goldwind.com、Siemens Gamesa Renewable Energy、Envision Group、Nordex SE、Suzlon Energy Limited、ENERCON Global GmbH、ACCIONA、KGW、Senvion Wind Technology Pvt. Ltd. です。 Ltd、Suzlon Energy Limited、CS WIND Corporation、DONGKUK S&C、Inoxwind、Vestas、Arcosa Wind Towers, Inc.

風力エネルギー技術のコスト低下、環境への懸念、エネルギー安全保障の必要性が市場を牽引しています。各国が再生可能エネルギー目標の達成と温室効果ガス(GHG)排出量の削減に努め、市場に利益をもたらす中、陸上および洋上風力発電設備の需要は増加すると予想されます。

材料と製造における革新もパフォーマンスを向上させ、コストを削減し、今後数年間の持続的な成長を確実にします。

- 2024 年 1 月に、 ヴェスタスは、ポーランドのシュチェチン北部に2023年2月に取得した用地に新しい海洋ブレード工場を設立する計画を発表した。この施設は、オストルフ・ブルドフスキ島にある既存のナセル組立工場を補完するもので、2025年に操業を開始し、700人の直接雇用を創出する予定である。これらの開発は、ヨーロッパにおける洋上風力エネルギーの需要の高まりに応えることを目的としています。

主なハイライト

主なハイライト

- 風力発電塔の市場規模は、2023 年に 264 億 2,000 万米ドルと推定されています。

- 市場は、2024 年から 2031 年にかけて 9.28% の CAGR で成長すると予測されています。

- 北米は2023年に31.25%の市場シェアを保持し、評価額は82億6,000万米ドルとなった。

- 鉄塔部門は2023年に104億8000万ドルの収益を上げた。

- 公益事業部門は2031年までに188億1,000万米ドルに達すると予想されています。

- アジア太平洋地域の市場は、予測期間中に9.38%のCAGRで成長すると予想されます。

市場の推進力

「洋上風力発電の増設」

洋上風力発電より強力で安定した風を利用できるため、陸上の施設よりも高いエネルギー出力が得られるため、急速に成長しています。浮体式風力タービンやより高い風力塔などの技術の進歩により、深海でも実現可能性が向上しています。

各国がエネルギー安全保障とカーボンニュートラルを優先する中、特殊で耐久性のある洋上風力発電塔の需要は大幅に増加するとみられています。

- 2024 年 6 月、ドッガー バンク風力発電所は、35 年の運用期間にわたってイングランド北部および北東部の沿岸コミュニティを支援するために 3,140 万米ドルの追加投資を発表しました。この資金は、建設段階ですでに投資された 120 万米ドルを基盤として、STEM 教育の強化、奨学金プログラムの拡大、コミュニティ補助金の提供を目的としています。この取り組みは、周囲のコミュニティに永続的なプラスの影響を生み出すという風力発電所の取り組みを強調しています。

洋上風力プロジェクトの継続的な拡大により再生可能エネルギーの成長が促進され、地域の経済および社会の発展に貢献しています。この長期的な取り組みは、風力発電が発電以外にも広範な影響を及ぼし、風力発電塔市場の成長を加速させていることを浮き彫りにしています。

市場の課題

「初期費用が高い」

風力発電塔、特に洋上風力発電所の製造と設置に伴う初期コストの高さは、世界の風力発電塔市場において最も重要な課題の 1 つとなっています。

最先端の材料、設置、インフラストラクチャを含むこれらの多額の初期費用は、特に資本へのアクセスが限られている発展途上地域では、投資を妨げる可能性があります。風力エネルギーは長期的な環境的および経済的利益をもたらします。ただし、業界の資本集約的な性質により、再生可能エネルギーへの移行が遅れ、市場全体の成長が鈍化する可能性があります。

政府はインセンティブを提供することができ、規模の経済と材料や製造プロセスの技術進歩により、時間の経過とともにコストが削減され、風力エネルギーのより広範な導入が促進されます。

- 英国の差額契約(CfD)制度は、開発業者に安定した収入源を提供し、15年間固定の電力料金を保証することで再生可能エネルギーへの投資を促進することを目的としています。開発者のコストとリスクを削減し、信頼を高め、投資を呼び込むことに貢献してきました。

市場動向

「モジュール式およびプレハブ式風力発電塔の採用の増加」

モジュール式およびプレハブ風力発電塔の採用の増加により、輸送、設置時間、コストなどの重要な課題に対処することで、風力エネルギー分野が再構築されています。モジュラー風力タワーは、従来の巨大な一体型タワーと比較して、より簡単に輸送できる事前に製造されたセクションで構成されています。

このモジュール性により、現場でのより迅速な組み立てが可能になり、建設時間と人件費が削減されます。さらに、管理された環境でのプレハブ加工により、高品質基準が確保され、材料の無駄が削減されます。

- 2024 年 8 月に、 シーメンス ガメサは、米国の中弱風力発電所向けに特別に設計された SG 3.2-129 風力タービンを発売しました。このタービンは、堅牢な 2.3 MW 製品シリーズに基づいて構築されており、年間エネルギー生産量が 10.3% 増加します。 129 メートルのローターと 3.2 MW の定格出力を備えた SG 3.2-129 は、ギア付きテクノロジー、高効率、メンテナンスの軽減を特徴としており、米国の多様な風況に理想的なソリューションとなっています。

モジュラー設計は、より高いタワーの需要が高まるにつれて、より高く、より堅牢なタワーを効率的に建設できるため、不可欠なものになっています。これらのタワーは、特定の風の状況や地形に合わせてカスタマイズできるため、遠隔地やアクセスが困難な場所に最適です。この傾向は、製品の全体的なコストの削減に役立つだけでなく、風力だけでなく、より広範囲の場所に風力タービンを配備する実現可能性も向上します。

ウィンドタワーマーケット レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

タイプ別

|

鉄塔、コンクリート塔、ハイブリッド塔

|

|

デプロイメント別

|

オンショア、オフショア

|

|

用途別

|

産業、商業、住宅、ユーティリティ

|

|

地域別

|

北米:アメリカ、カナダ、メキシコ

|

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

|

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

|

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ

|

|

南アメリカ: ブラジル、アルゼンチン、その他の南米

|

市場の細分化

- タイプ別 (鉄塔、コンクリート塔、ハイブリッド塔): 鉄塔セグメントは、その強度、費用対効果、陸上風力発電設備向けの信頼性の高い量産ソリューションに対する高い需要によって、2023 年に 104 億 8,000 万米ドルを稼ぎ出しました。鉄塔は、さまざまな風況下でも効率が良く、輸送や建設が容易なため、広く使用されています。

- 展開別(陸上、洋上):陸上セグメントは、費用対効果の高い設備、有利な政策、適切な土地の利用可能性と風力条件のある地域での再生可能エネルギーの需要の増加により、2023年に市場の52.90%のシェアを獲得しました。

- 用途別(産業、商業、住宅、公益事業):大規模再生可能エネルギープロジェクトの需要の高まりとクリーンエネルギーへの移行を促進する政府の奨励金により、公益事業部門は2023年に93億4,000万米ドルを稼ぎ出した。国のエネルギー目標を達成し、化石燃料への依存を減らすために、実用規模の風力発電所の導入が増えており、大きな発電能力を提供しています。

風力タワー市場の地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米は、2023 年に約 31.25% という大きな風力塔市場シェアを占め、その価値は 82 億 6,000 万ドルに達しました。これは、再生可能エネルギーへの投資の増加、州および連邦政府の奨励金、クリーン発電への強力な推進に起因すると考えられます。

北米は、2023 年に約 31.25% という大きな風力塔市場シェアを占め、その価値は 82 億 6,000 万ドルに達しました。これは、再生可能エネルギーへの投資の増加、州および連邦政府の奨励金、クリーン発電への強力な推進に起因すると考えられます。

米国とカナダは、良好な風況、技術の進歩、進化するエネルギーインフラに支えられ、陸上風力プロジェクトで先頭に立っている。

- 2023 年 8 月 24 日、米国エネルギー省は米国の風力発電部門の力強い成長を示すレポートを発表しました。風力発電は2022年の新規電力容量の22%を占め、多額の投資と雇用創出が見込まれている。インフレ抑制法により陸上および洋上風力発電の成長が促進され、陸上風力発電容量は2026年までに60%増加し、200万MWを超える追加電力が生み出されると予測されています。

アジア太平洋地域の風力タワー産業は、予測期間を通じて 9.38% の CAGR で成長する見込みです。この成長は、再生可能エネルギーへの投資の増加、風力エネルギープロジェクトに対する政府の支援、中国、インド、日本などの国々でのクリーンエネルギーソリューションへの需要の高まりによって推進されています。アジア太平洋地域では持続可能なエネルギーを引き続き優先するため、風力発電市場は大幅に拡大するとみられています。

- 2024年7月、グローバル・エネルギー・モニターは、中国が再生可能エネルギーで引き続き世界をリードしており、159GWの風力発電と180GWの太陽光発電容量を建設中であると報告した。この大幅な成長により、中国はエネルギー転換における支配的な力となり、世界の他の国々を合わせた場合と比べて 2 倍の再生可能エネルギーが構築されています。この国の野心的な政策と大規模な投資がこの発展の主要な推進力となっています。

規制の枠組み

- 欧州委員会は、再生可能エネルギー目標を達成するための法的拘束力のある枠組みを確立するために、再生可能エネルギー指令 (RED II) を導入しました。この指令には、バイオ燃料、エネルギー貯蔵、エネルギー効率に関する具体的な規定が含まれており、2030 年までに再生可能エネルギーを 32% に増やすことを目指しています。この指令では、持続可能性の基準と、エネルギーおよび輸送部門における GHG 排出量の削減が強調されています。

- 米国では、連邦エネルギー規制委員会 (FERC) は、電力、天然ガス、石油の州間送電を規制しています。再生可能エネルギーに関連する市場慣行とインフラを監督し、公正な競争を確保します。 FERC はまた、風力や太陽光発電などの新エネルギー プロジェクトの承認や、エネルギー市場に関連する政策の確立においても重要な役割を果たしています。

- 中国では, 国務院は2014年、風力発電を含む再生可能エネルギーの開発と促進に焦点を当てた規制を公布した。エネルギー効率の改善、クリーン エネルギー技術の推進、炭素排出量削減のための組織的なアプローチの確立のための手順を概説しています。この文書は、市場指向の政策、政府投資、再生可能エネルギー容量の増加が長期的な成長の主要な推進力であることを強調しています。

- インドでは, 新再生可能エネルギー省(MNRE)は、風力発電を含む再生可能エネルギー開発に関連する政策と規制を担当しています。同省は再生可能エネルギー技術の統合を促進し、風力発電能力の目標を設定し、インフラ整備を支援している。また、国の再生可能エネルギー目標を達成するための財政的インセンティブ、補助金、グリーン エネルギーへの取り組みも促進されます。

競争環境

企業は、風力発電塔市場で競争力を得るために、輸送と設置の効率を高めるモジュール式およびハイブリッド構造を含む革新的な塔の設計に焦点を当てる必要があります。

さらに、高度な製造技術と材料による持続可能性とコスト削減により、収益性が向上します。企業はまた、政府の政策と連携し、再生可能エネルギーの奨励金を確保し、洋上風力発電プロジェクトに投資することで、先を行く必要があります。

- たとえば、GE Vernovaは2023年1月、米国での再生可能エネルギー拡大推進の一環として、ニューヨークに2つの新しい洋上風力発電施設の開発を提案した。これらのプロジェクトは、州の再生可能エネルギー目標に貢献しながら、数十万世帯にクリーンエネルギーを供給することを目的としている。この施設には、持続可能な電力を生成するように設計された最先端の洋上風力技術が含まれます。

風力タワー市場の主要企業のリスト:

- ゼネラル・エレクトリック社

- ゴールドウィンド.com

- シーメンス ガメサ再生可能エネルギー

- エンビジョングループ

- ノルデックスSE

- スズロン・エナジー・リミテッド

- ENERCON Global GmbH

- アクシオナ

- KGW

- センビオン ウィンド テクノロジー社株式会社

- スズロン・エナジー・リミテッド

- シーエスウインド株式会社

- 東国S&C

- イノックスウィンド

- ヴェスタス

- アルコサ ウィンド タワーズ株式会社

最近の動向

- 2024年12月, ヨーロピアン・エナジーとノボ・ホールディングスは、ドイツの陸上風力発電所の再生可能エネルギー容量を3倍にする合弁事業を発表した。この提携は、時代遅れのタービンを最新のより効率的なモデルに置き換え、公園の合計容量を大幅に増加させることを目的としています。この取り組みは、ドイツにおけるクリーン エネルギーの生産を促進し、より持続可能なエネルギー システムへの移行を支援することを目的としています。

- 2024年12月, BPとJERA株式会社は、世界トップクラスの洋上風力発電事業の構築に向けた提携を発表しました。この合弁事業は、洋上風力発電開発におけるBPの専門知識と、エネルギー部門におけるJERAのリソースおよび経験を組み合わせて、両社の洋上風力ポートフォリオを統合します。この提携は、洋上風力市場の成長を促進し、世界の再生可能エネルギー容量を拡大し、低炭素エネルギー源への移行を支援することを目的としています。

- 2024年11月, SPグループは、初の合併・買収(M&A)取引を通じてタイの再生可能エネルギー市場への拡大を発表した。同社は風力発電および太陽光発電プロジェクトの主要資産を取得し、タイにおける再生可能エネルギーポートフォリオを強化しました。この動きは、東南アジアにおけるクリーンエネルギーへの移行を加速し、この地域の持続可能な開発目標を支援するというSPグループの戦略と一致しています。

- 2024年9月、エルステッドと GIP の Skyborn Renewables は、South Fork Wind および Revolution Wind プロジェクトで洋上風力発電能力を拡大するための合弁事業を立ち上げました。このパートナーシップは、米国沖合で大規模な洋上風力発電所を開発し、再生可能エネルギーの目標に貢献するとともに、成長する洋上風力発電市場における両社の地位を強化することを目的としています。

よくある質問

予測期間中の風力タワー市場の合計 CAGR はいくらになると予想されますか? 予測期間中に市場で最も急成長している地域はどこですか? 2031 年に市場の最大シェアを握るのはどのセグメントでしょうか?