構造用接着テープ市場

構造用接着テープ市場規模、シェア、成長および業界分析、樹脂タイプ別(アクリル、エポキシ、シリコーン、その他)、バッキング材料別(フォームテープ、フィルムテープ、紙テープ、その他)、最終用途産業別(自動車および輸送、エレクトロニクスおよび電気、その他)および地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: 2025年10月 | 著者: Swati J. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2025年10月 | 著者: Swati J. | 最終更新: 2026年3月

構造用接着テープは、金属、プラスチック、複合材料などの材料に永久または半永久的に使用できる高強度の接着力を提供する感圧接着ソリューションです。

市場には、樹脂の種類によってアクリル、エポキシ、シリコーンに分類され、またバッキング材によって発泡体、フィルム、不織布基材に分類される幅広い製品があります。自動車、エレクトロニクス、建設、産業分野で使用されており、温度耐性、せん断強度、化学的安定性などの特定の性能要件を満たす標準ソリューションとカスタマイズされたソリューションの両方をカバーしています。

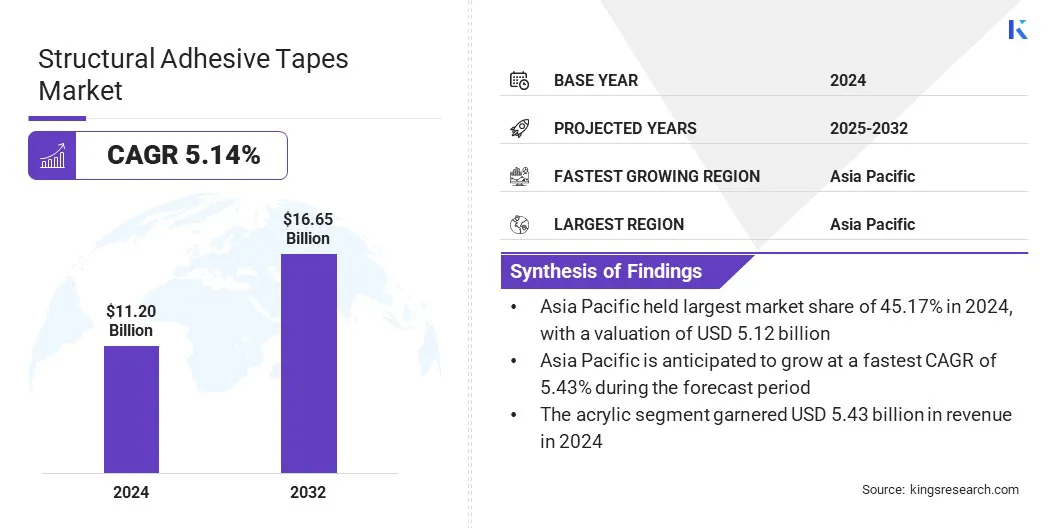

Kings Research によると、世界の構造用接着テープ市場規模は 2024 年に 112 億米ドルと評価され、2025 年の 117 億 2000 万米ドルから 2032 年までに 166 億 5000 万米ドルに成長すると予測されており、予測期間中に 5.14% の CAGR を示しています。

業界が機械式ファスナーの代わりに高性能の接着ソリューションを使用するにつれて、市場は成長しています。自動車およびエレクトロニクス分野における軽量、耐久性、耐熱性のテープに対する需要の高まりにより、効率が向上し、自動化された製造プロセスでの使用が促進され、それによって世界市場の拡大が支えられています。

構造用接着テープ市場で活動している主要企業は、3M、AVERY DENNISON CORPORATION、H.B. です。 Fuller Company、Sika AG、Huntsman、Henkel AG & Co. KgaA、Wacker Chemie AG、Amcor plc、Arkema、LINTEC Corporation、Pidilite Industries Ltd.、Bron Tapes、General Searants、TOAGOSEI (THAILAND) CO., LTD.、および NANPAO RESINS CHEMICAL GROUP。

メーカーは、接着剤をきれいに除去できる剥離技術を開発し、修理性、リサイクル性、持続可能性を高めています。これらの接着剤は自動車、エレクトロニクス、産業分野にわたって使用できるようになり、市場の成長を促進します。

構造用接着テープ市場は、航空宇宙産業における軽量で燃料効率の高い設計への移行によって牽引されています。メーカーは、機械式ファスナーを、部品の重量を削減しながら構造の完全性を維持する高性能粘着テープに置き換えています。

航空機部品の軽量化により、燃料効率が向上し、航続距離が長くなり、排出ガスが削減されます。さらに、自動組み立ての使用が増加しています。航空機製造構造用接着材料の需要が高まっています。

構造用接着テープ市場は、リサイクル性と修理性が限られているため、課題に直面しています。従来の粘着テープは永久的な接着を行うため、特に自動車、エレクトロニクス、産業用途において、分解、メンテナンス、リサイクルが困難になります。

これにより、廃棄物の量が増加し、材料コストが上昇し、サプライチェーン全体の持続可能性が低下します。これに対処するために、メーカーは AI 設計の接着剤、導電性および安全性のコーティング、剥離技術などの高度なソリューションを採用しています。

再生可能エネルギー システムでは構造用粘着テープの使用が増加しています。ソーラーパネルや風力タービンのメーカーは、軽量、耐久性、耐熱性を備えた高性能テープを使用しています。

これらのテープは組み立てを簡素化し、構造の完全性を向上させ、エネルギー効率を高めます。従来の機械的ファスナーよりも高度な接着ソリューションへの移行は、製品の好みの変化と業界内の技術革新を反映しています。

|

セグメンテーション |

詳細 |

|

樹脂の種類別 |

アクリル、エポキシ、シリコーン、その他 |

|

基材別 |

フォームテープ、フィルムテープ、紙テープ、その他 |

|

最終用途産業別 |

自動車および輸送、エレクトロニクスおよび電気、建築および建設、工業製造、航空宇宙、ヘルスケア、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場は地域ごとに北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の構造用接着テープ市場シェアは、2024年には約45.71%となり、評価額は51億2,000万ドルに達しました。この地域の成長は拡大する自動車産業によって推進されており、生産の増加により軽量で耐久性があり、耐熱性のある接着ソリューションの需要が生み出されています。

エレクトロニクス製造および産業分野の急速な発展により、組み立てや部品の接着に構造用粘着テープの使用がさらに増加しています。自動車と産業のハブが集中しており、生産量も増加しているため、アジア太平洋地域は世界最大の市場となっています。

北米の構造用接着テープ業界は、予測期間中に 5.16% の CAGR で最も急速な成長を記録すると予想されています。この成長は、現地の製造施設の拡大によって促進され、産業用および特殊用途向けの高性能構造用接着テープへのアクセスが向上しています。

無溶剤接着施設などの先進的な生産工場への投資により、リードタイムが短縮され、サプライチェーンが強化され、自動車、航空宇宙、エレクトロニクス、建設部門からの需要の高まりに対応します。

構造用接着テープ業界の主要企業は、競争力を強化するために製品の革新と合併を積極的に推進しています。企業は、自動車、エレクトロニクス、産業用途向けに、高強度の接着、耐熱性と耐薬品性、軽量構造、耐久性を提供する高度な接着剤配合物や高性能テープを開発しています。

企業は、世界的な拠点を拡大し、補完的なテクノロジーを統合し、業務効率を向上させるために、合併と買収にも注力しています。

よくある質問