検眼機器市場

検眼機器市場規模、シェア、成長および業界分析、タイプ別(屈折および視力検査、診断および画像診断、外科および治療)、アプリケーション別(一般検査、白内障、緑内障、屈折異常、加齢黄斑変性症、その他)、エンドユーザー別、および地域分析、 2025-2032

ページ: 160 | 基準年: 2024 | リリース: 2025年9月 | 著者: Antriksh P. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 160 | 基準年: 2024 | リリース: 2025年9月 | 著者: Antriksh P. | 最終更新: 2026年3月

検眼装置は、視覚関連障害の診断、監視、治療に使用されるデバイスで構成されます。これには、オートレフラクター、細隙灯、眼底カメラ、光干渉断層撮影スキャナー、および眼圧計が含まれます。これらの機器は、病院、診療所、専門の診断センター全体で検眼医が屈折異常を評価し、眼疾患を検出し、効果的な眼科ケアを確保するのをサポートします。

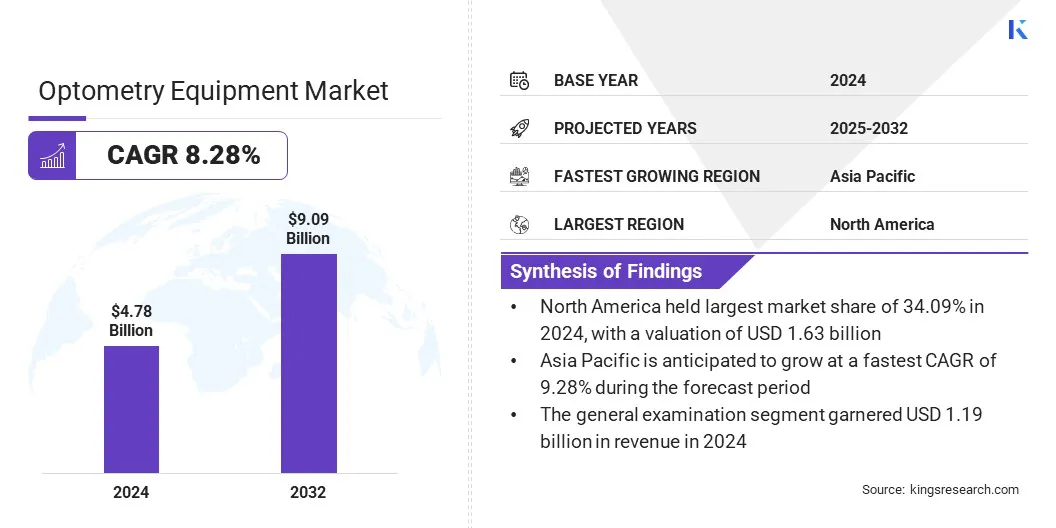

世界の検眼機器市場規模は2024年に47億8,000万米ドルと評価され、2025年の51億6,000万米ドルから2032年までに90億9,000万米ドルに成長すると予測されており、予測期間中に8.28%のCAGRを示しています。

この成長は、遠隔診療への需要の増加、眼科医療へのアクセスの改善、AI、仮想現実 (VR)、遠隔医療、正確な仮想診断を可能にするコンピューター シミュレーションなどの技術進歩によって推進されています。遠隔検眼は病気の早期発見をさらにサポートし、患者の移動を減らし、世界中で医療提供の効率を強化します。

検眼機器市場で事業を展開している主要企業は、ZEISS Group、Alcon Vision LLC、Topcon Corporation、NIDEK CO., LTD.、EssilorLuxottica、Haag-Streit Group、Bausch + Lomb Incorporated、Johnson & Johnson、Revenio Group Oyj、キヤノン メディカル システムズ、興和株式会社、OCULUS Optikgeräte GmbH、Visionix Ltd.、Reichert Technologies、およびジーマー・オフタルミック・システムズAG。

遠隔医療と遠隔視力検査の拡大が市場の成長を推進しています。病院や診療所でのデジタル プラットフォームの導入が増えているため、遠隔地やサービスが行き届いていない地域でも正確な視力評価や診察が可能になっています。

さらに、ポータブル診断デバイスとモバイルベースの機器の開発により、眼疾患の早期発見が容易になり、同時に眼科疾患との統合も可能になりました。遠隔医療プラットフォームはワークフローの効率を高めています。これらの要因により、眼科医療サービスへのアクセスが向上し、病院、診療所、専門ケアセンター全体にわたる費用対効果の高い高度な診断ソリューションに対する需要の高まりに対応しています。

増加する眼疾患の有病率

眼疾患の有病率の増加が検眼機器市場の拡大を推進しています。白内障、緑内障、糖尿病性網膜症、近視の発生率の増加により、高度な診断および監視装置の需要が高まっています。人口の高齢化とライフスタイルの変化により、視力障害の割合がさらに増加しています。

診療所や病院では、正確な診断と効果的な治療をサポートするために、眼底カメラ、OCT スキャナー、眼圧計などの高度な検眼機器が導入されています。さらに、慢性的な眼の状態を管理するには早期発見と継続的なモニタリングが重要になっており、世界中で精密な検眼ソリューションの革新が促進されています。

高度な診断装置のコストが高い

高度な診断装置の高コストは、検眼装置市場の拡大にとって大きな課題となっています。 OCT スキャナー、眼底カメラ、自動屈折矯正装置などのプレミアム デバイスは多額の設備投資を必要とするため、小規模な診療所や診療所での導入は限られています。

さらに、継続的なメンテナンス、ソフトウェアの更新、トレーニングにより、経済的出費が増加します。新興市場における価格敏感性は、広範な展開をさらに制約し、高度な診断機能へのアクセスを制限し、市場の成長に影響を与えます。

この課題に対処するために、企業は柔軟な資金調達オプション、リース プログラム、モジュール式の機器設計を提供しています。メーカーは、費用対効果が高く拡張性の高いソリューションを通じて参入障壁を軽減し、さまざまな臨床現場での高度な診断ツールの幅広い導入を可能にしています。

画像診断における AI の統合

検眼機器市場に影響を与える主要なトレンドは、人工知能 (AI)画像診断において。 AI 対応デバイスは、糖尿病性網膜症、緑内障、黄斑変性症などの眼疾患の検出精度を向上させています。

さらに、これらのデバイスは画像分析を合理化し、診断時間を短縮し、臨床医の意思決定を強化することができます。さらに、AI 統合画像プラットフォームの導入により、患者のワークフローが最適化され、診断機能が強化され、クリニックや病院の効率が向上しました。

|

セグメンテーション |

詳細 |

|

タイプ別 |

屈折および視力検査、診断および画像検査、外科および治療 |

|

用途別 |

一般検査、白内障、緑内障、屈折異常、加齢黄斑変性、その他 |

|

エンドユーザー別 |

病院、専門クリニック、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の検眼機器市場シェアは2024年に34.09%となり、評価額は16億3,000万米ドルとなった。この優位性は、確立された医療インフラと眼科医療に対する高い意識によって推進された、高度な診断および画像装置の導入によって強化されています。

この地域における眼疾患の有病率の増加と高齢者人口の増加が、この成長にさらに寄与しています。さらに、この地域の市場関係者は、技術的に先進的な検眼ソリューションとデジタルプラットフォームとの統合に焦点を当てています。これらの取り組みにより、サービス効率が向上し、地域市場の成長に貢献しています。

アジア太平洋地域は、予測期間中に 9.28% という堅調な CAGR で成長すると予想されます。この成長は、医療へのアクセスの拡大、眼科医療に対する意識の高まり、診断インフラを強化するための政府および民間部門の取り組みによるものと考えられます。

さらに、病院でのポータブルおよび遠隔検眼装置の導入により、都市部と農村部のアクセシビリティが向上しています。さらに、画像処理および AI ベースの診断における技術の進歩が国内市場の拡大をさらに支援しています。

市場の主要企業は、成長を維持し、競争上の優位性を維持するための戦略的取り組みに焦点を当てています。企業は、診断精度を高め、製品ポートフォリオを拡大するために、研究開発に積極的に投資しています。

これらの企業は、デジタル統合、AI 対応イメージング、遠隔検眼ソリューションをさらに採用するとともに、市場での存在感を拡大し、先進技術へのアクセスを獲得するためにコラボレーション、合併、買収にも取り組んでいます。

よくある質問