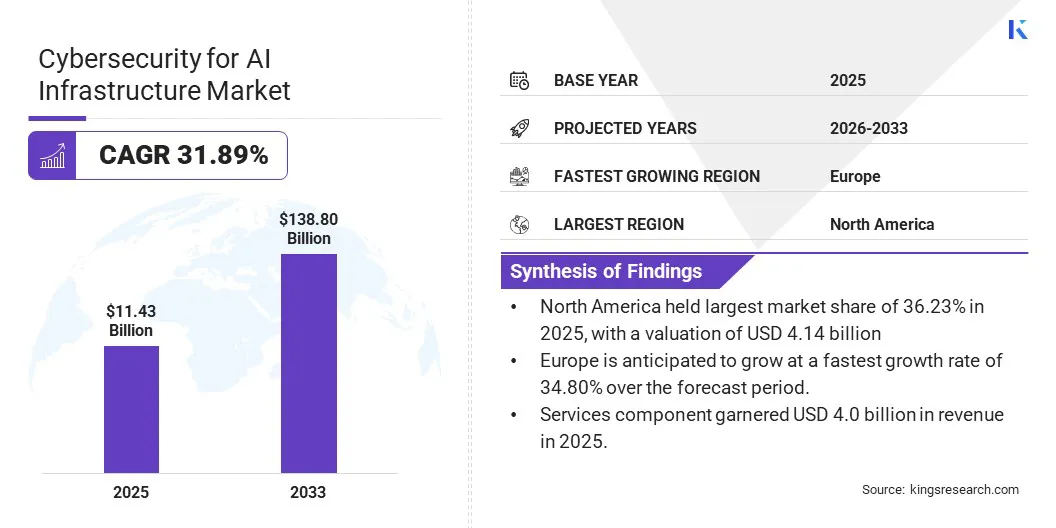

AI インフラストラクチャ市場のサイバーセキュリティには、セキュリティ脅威を検出、調査、軽減する組織の能力を強化し、AI の開発、展開、運用をサポートするシステム、データ、ワークフローを保護するための人工知能の使用が含まれます。このプロセスには、重要なデータ パイプライン、モデル アーティファクト、およびランタイム環境にサイバー防御システムを提供することが含まれます。さまざまな最終用途分野にわたる人工知能に対する需要の高まりが、市場の成長を押し上げています。

AI をターゲットとしたサイバー攻撃の頻度が増加していることで、AI インフラストラクチャ全体のサイバーセキュリティ ソリューションの需要がどのように高まっているのでしょうか?

特に AI インフラストラクチャを標的としたサイバー攻撃の増加が、AI に焦点を当てたサイバーセキュリティ ソリューションへの投資を促進する主なきっかけとして浮上しています。さまざまな最終用途セクターにわたる重要な業務に人工知能が広く導入されているため、人工知能はサイバー攻撃に対して脆弱になっています。機械学習パイプライン、エージェント AI モデル、自律実行環境。

AI エージェントの敵対的操作、モデル ポイズニング、AI システムをターゲットとしたデータ漏洩により、企業は前例のない運用リスクや風評リスクにさらされ、従来の IT 防御をはるかに超えた専用のセキュリティ フレームワークの導入を余儀なくされています。

企業はサイバー脅威に対処し、重要なインフラストラクチャ システムを保護するための防御ツールを進化させています。このプロセスには、リアルタイムの脅威検出を強化し、対応を可能にするための運用テクノロジーと産業用制御システムの統合が含まれます。 AI 主導のエッジベースのセキュリティ ソリューションは、運用パフォーマンスと稼働時間を維持しながら、さまざまな最終用途セクター全体のセキュリティを強化します。

このようなプロセスにより、モデルの動作が操作されたり、攻撃者がモデルの重みを盗んでシステムを複製または悪用したりするモデルの漏洩が発生する可能性があります。 AI ユーザー ベースの増加により、機密データの処理や攻撃の管理はさらに複雑になり、その結果、AI インフラストラクチャのセキュリティが複雑な課題となっています。

この課題に対処するために、市場関係者は AI ネイティブの開発を進めています。サイバーセキュリティLLM ファイアウォール、リアルタイム脅威検出システム、包括的な AI セキュリティ プラットフォームなどのソリューション。これらのアプローチにより、組織は、継続的な監視、脆弱性スキャン、および即時インジェクション、データ漏洩、モデルの漏洩などの脅威からの保護を通じて、モデル、データ、アプリケーションのセキュリティに重点を置くことができます。

2025 年 7 月、CyCraft は、プロンプト インジェクション、データ抽出、脱獄攻撃などの脅威から AI モデルを保護するように設計されたプラグ アンド プレイ LLM ファイアウォールである XecGuard を発売しました。この製品は、クラウド環境とオンプレミス環境全体でのリアルタイム保護とシームレスな統合を可能にし、企業による AI の安全な導入を支援します。

2025 年 4 月、パロアルトネットワークスは Prisma AIRS を導入しました、アプリケーション、モデル、エージェント、データを含む AI エコシステム全体を保護するように設計された包括的な AI セキュリティ プラットフォーム。このモデルは、脆弱性を検出し、プロンプトインジェクションやデータ漏洩などの脅威を防止し、安全な AI 導入を保証するのに役立ちます。

エージェント AI の採用の急増は、AI インフラストラクチャ市場のサイバーセキュリティにどのようなプラスの影響を与えていますか?

エージェント AI の採用などのイノベーションは、セキュリティ オペレーション センター (SOC) 内で脅威を自律的に検出して軽減する自律的なマルチエージェント システムを展開することにより、サイバーセキュリティに革命をもたらしています。 AI エージェントは膨大な脅威インテリジェンス データセットを分析し、特殊なモデルから得られる状況に応じた洞察を通じて誤検知を削減します。サイバーセキュリティにおけるエージェントの統合により、パーソナライズされたプロトコルを特定の脆弱性に適応させながら、新たな脅威をより迅速に軽減できます。

2026 年 3 月、CrowdStrike は、組織が AI を活用したセキュリティ エージェントを構築、展開、拡張できるようにするノーコード プラットフォームである Charlotte AI AgentWorks Ecosystem を立ち上げました。このエコシステムは高度な AI モデルを統合して、セキュリティ運用を強化し、脅威の検出と対応を自動化します。

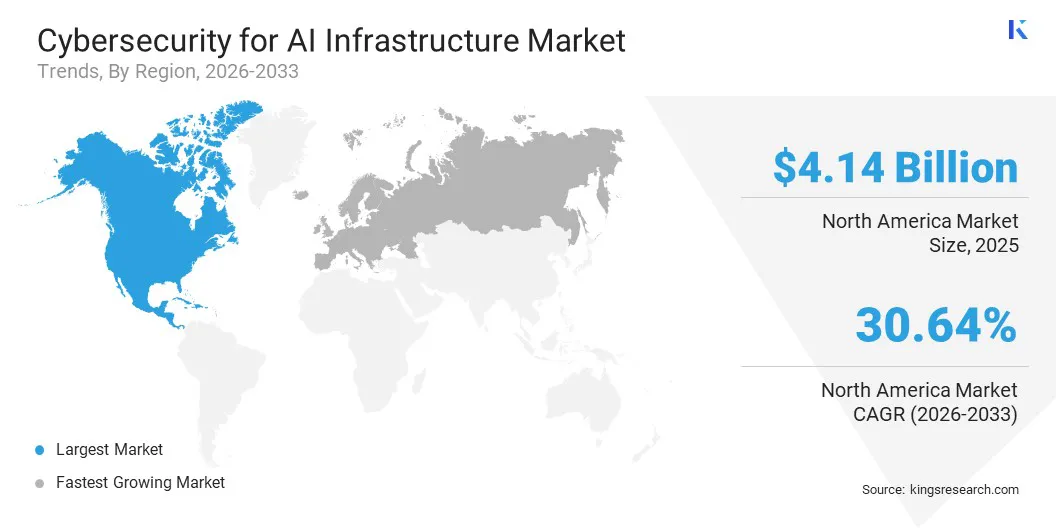

この地域の市場関係者は、ランサムウェアや Web 侵害などの大量の攻撃を管理するために、AI を活用したセキュリティ プラットフォームとクラウドネイティブの AI アシスタントで構成される高度なソリューションを開発しています。米国は北米で最大のシェアを占めており、その高度な技術力、サイバーセキュリティインフラストラクチャへの多額の投資、AI主導のセキュリティソリューションを開発する大手テクノロジー企業の集中がその原動力となっています。

2026 年 4 月、Linx Security はシリーズ B ラウンドで 5,000 万米ドルを調達し、世界的な拡大を推進し、市場開拓の取り組みを拡大し、自律型アイデンティティ ガバナンス ソリューションを加速しました。同社は、大企業向けにあらゆる種類の組織アイデンティティを管理および保護する AI 主導のプラットフォームである Linx Autopilot を提供しています。

2026 年 3 月、パロアルトネットワークスは、企業が AI を安全に拡張できるようにしながら、物理インフラとデジタル インフラの両方を保護するように設計された AI ファクトリー向けのセキュリティ エコシステムを発表しました。この動きには、Nokia、U Mobile、Aeris、Celerway とのパートナーシップが含まれており、重要なインフラ全体にわたって AI を活用したセキュリティを拡張することを目的としています。

これらのテクノロジーの二重用途の性質により、エネルギーグリッド、医療ネットワーク、銀行システム、交通機関などの重要なインフラ全体のサイバー復元力が強化されます。さらに、サイバー攻撃、高度なランサムウェア、国家主導の脅威の増加により、AI 主導の需要が加速しています。セキュリティソリューション、これによりヨーロッパを AI インフラストラクチャのサイバーセキュアなエコシステムとして位置づけます。

2025 年 11 月、SAP はヨーロッパのデジタル主権を推進するために、Bleu、Capgemini、Mistral AI を含むフランスの AI エコシステムとパートナーシップを締結しました。この提携は、AI インフラストラクチャ全体にわたる安全でスケーラブルな AI 主導のクラウド ソリューションに焦点を当て、イノベーションをサポートしながらデータと知的財産を保護します。

中国では、中国サイバースペース管理局 (CAC) は、国内における AI サービスの提供を規制しており、国家安全保障、公共の利益、ユーザーの権利を保護しながら、責任ある AI 開発を促進しています。

日本で、「Society 5.0」ビジョンに基づいて構築された枠組みは、AIとロボティクスによって支えられる人間中心のデータ駆動型社会を推進します。 2025 年 AI 推進法は、さまざまな最終用途分野に厳しい制限を課すのではなく、AI の開発、透明性、リスク軽減の支援に重点を置いています。

競争環境

AI インフラストラクチャ向けサイバーセキュリティ市場で活動する主要企業は、大きな市場シェアを獲得するために、戦略的な合併と買収を通じて自社の能力を強化しています。大手テクノロジー企業やサイバーセキュリティプロバイダーは、脅威検出、データ保護、モデルセキュリティなどの分野の専門知識を強化するために、ニッチな AI セキュリティスタートアップ企業を買収しています。この動きは、AI エコシステムの複雑さの増大と、エンドツーエンドのセキュリティ ソリューションの必要性をさらに高めることになりました。

2025 年 9 月、Check Point Software Technologies Ltd は AI セキュリティ機能を強化するために Lakera を買収しました。この買収の目的は、モデル、データ、自律エージェントを含む AI ライフサイクル全体を保護する、包括的なエンドツーエンドの AI セキュリティ プラットフォームを構築することです。

2026 年 3 月には、Google は Wiz を買収し、Google Cloud に統合しました。この動きは、Wiz のクラウドおよび AI セキュリティ プラットフォームと Google のインフラストラクチャおよび AI の専門知識を組み合わせることにより、Google Cloud のセキュリティ機能を強化することを目的としています。

2026 年 3 月には、SentinelOne は、パープル AI プラットフォームを通じて、AI エージェントの保護、AI レッド チームの実施、調査の自動化を行うための AI セキュリティ ツールを開始しました。このツールにより、より迅速な脅威の検出と自動対応が可能になり、組織は増大する AI 関連のリスクを管理できるようになります。

2025年12月に, BlackFog は、シャドウ AI による増大するリスクに対処するために ADX Vision を立ち上げました。このソリューションは、リアルタイムの可視性を提供し、不正な AI アクティビティを検出し、エンドポイントでのデータ漏洩を直接防止することで、ADX プラットフォームを強化します。

よくある質問

BFSI 分野における AI インフラストラクチャのサイバーセキュリティ需要の主な推進要因は何ですか?

製造市場における AI インフラストラクチャのサイバーセキュリティの成長はどの程度になると予想されますか?