機械学習市場

機械学習市場規模、シェア、成長および業界分析、展開別(クラウドベース、オンプレミス)、企業規模別(中小企業、大企業)、業種別(BFSI、ITおよび通信、ヘルスケア、小売、広告およびメディア、その他)、および地域分析、 2024-2031

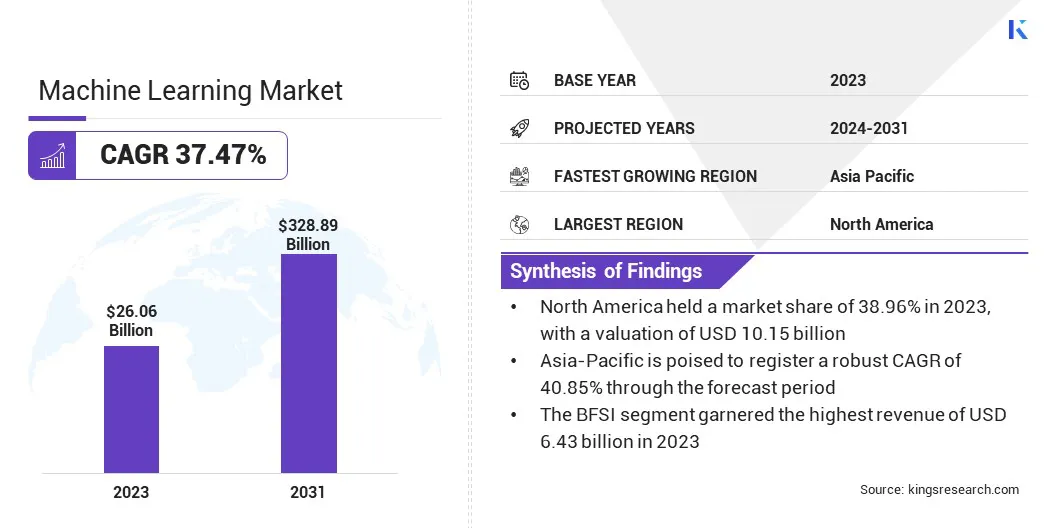

ページ: 148 | 基準年: 2023 | リリース: 2024年9月 | 著者: Mayank C. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 148 | 基準年: 2023 | リリース: 2024年9月 | 著者: Mayank C. | 最終更新: 2026年2月

世界の機械学習市場規模は2023年に260億6,000万米ドルと評価され、2024年の354億4,000万米ドルから2031年までに3,288億9,000万米ドルに成長すると予測されており、予測期間中に37.47%のCAGRを示します。クラウド コンピューティングの進歩とビッグデータの普及により、市場の成長が促進されています。

このレポートには、Amazon Web Services, Inc.、Baidu, Inc.、Google Inc.、H2O.ai、Hewlett Packard Enterprise Development LP、Intel Corporation、IBM Corporation、Microsoft、SAS Institute Inc.、SAP SE などの企業が提供するサービスが含まれています。

AI を活用したサイバーセキュリティ ソリューションの出現は、機械学習市場の発展にとって大きなチャンスをもたらします。サイバー脅威がより巧妙になるにつれて、従来のセキュリティ対策はますます不十分になってきています。

AI は、脅威をリアルタイムで予測、検出し、対応できる高度なソリューションの開発を可能にすることで、サイバーセキュリティに革命を起こす可能性を秘めています。機械学習アルゴリズムは、膨大な量のデータを分析して、悪意のあるアクティビティを示すパターンや異常を特定できるため、攻撃が発生する前に防御する能力が強化されます。

さらに、AI を活用したシステムは、過去のインシデントから継続的に学習することで新しい脅威に適応し、時間の経過とともに効果を高めます。この機能は、ゼロデイ攻撃や、従来のセキュリティ システムではまだ認識されていないその他の新たな脅威に対する防御に特に役立ちます。

機密データを保護し、ビジネス継続性を確保するために、金融やヘルスケアを含む業界全体で AI 主導のサイバーセキュリティへの依存が高まっており、市場の進歩に大きなチャンスがもたらされています。さらに、堅牢なサイバーセキュリティ対策に対する需要の高まりにより、AI を活用したソリューションの開発と導入が促進されると予想されます。

機械学習は、機械がデータから学習し、時間の経過とともにパフォーマンスを向上させることを可能にする人工知能 (AI) の一分野です。これには、データを分析し、パターンを認識し、その情報に基づいて予測や決定を行うためのアルゴリズムの使用が含まれます。企業や業界全体でさまざまな方法で導入できます。

企業では、機械学習を使用して意思決定プロセスを強化し、反復的なタスクを自動化し、顧客とのやり取りをパーソナライズできます。たとえば、マーケティングでは、機械学習アルゴリズムが顧客の行動を分析して将来の購入を予測し、それに応じてマーケティング戦略を調整できます。

ヘルスケア、金融、製造などの業界では、機械学習を導入して、業務の最適化、機器の故障の予測、予測分析による患者の転帰の改善を行うことができます。これらの分野に機械学習を導入すると、効率が向上し、コストが削減され、より速いペースで革新できる可能性があります。

さらに、データの可用性が向上し、機械学習モデルを継続的に改良して精度と有効性を向上させることができます。機械学習の多用途性と可能性により、機械学習は世界中のビジネスや産業のデジタル変革において重要な要素となっています。

機械学習市場は、主に技術の進歩、データの急増、さまざまな業界にわたる需要の増加により、堅調な成長を遂げています。主要な市場プレーヤーは、イノベーションの促進、パートナーシップの形成、研究開発への投資の増加を通じて、これらのトレンドを活用できるよう戦略的に位置付けています。

企業は、ヘルスケア、金融、小売、製造など、さまざまな業界の多様なニーズに応えるスケーラブルな機械学習プラットフォームの開発に注力しています。これらのプラットフォームは、機械学習モデルの導入を簡素化するエンドツーエンドのソリューションを提供し、さまざまなレベルの専門知識を持つ企業が機械学習モデルにアクセスできるようにします。

さらに、企業が多額のインフラストラクチャへの先行投資を行わずに堅牢なコンピューティング リソースを活用できるため、クラウドベースの機械学習サービスの重要性が高まっています。

機械学習市場の成長は、機械学習とエッジ コンピューティング、モノのインターネット (IoT)、ブロックチェーン。この統合により、特に自律システム、スマートシティ、個別化医療などの分野で、イノベーションと拡張の新たな機会が生まれます。

しかし、競争力を維持するために、企業はデータプライバシー、倫理的な AI、従業員のスキルギャップに対処する必要があります。データ保護規制へのコンプライアンスを確保し、ユーザーが信頼できる説明可能な AI モデルを開発することが重要な考慮事項になっています。

さらに、企業は機械学習の専門知識に対する需要の高まりに応えるために、従業員のスキルアップと人材パイプラインの構築に投資する必要があります。市場が進化するにつれて、主要プレーヤーが機械学習の分野で成長を刺激し、イノベーションを促進しながら、これらの課題を乗り越えていくことが不可欠です。

クラウド コンピューティングの進歩が、機械学習市場の主要な推進力を支えています。クラウド プラットフォームを通じてスケーラブルなオンデマンドのコンピューティング リソースが利用できるようになったことで、機械学習モデルの導入に伴う高コストと技術的な複雑さに伴う障壁が取り除かれています。

クラウド コンピューティング サービスは、機械学習タスクに必要な大規模なデータセットや集中的な処理を処理するために、強力な GPU や膨大なストレージ機能など、必要なインフラストラクチャを提供します。

さらに、これらのプラットフォームは、機械学習アプリケーションの開発とデプロイのプロセスを合理化する、事前構築された機械学習モデルとツールを提供します。このアクセシビリティにより、あらゆる規模の企業が、物理ハードウェアや専門知識への多額の投資をすることなく、機械学習を利用できるようになります。

さらに、クラウドベースの機械学習サービスにより、モデルを改良して精度を向上させるために不可欠な、迅速な実験と反復が可能になります。企業はこれらの進歩を利用して、機械学習の取り組みを迅速に拡大し、市場の需要に応え、競争力を獲得しています。

機械学習とクラウド コンピューティングの統合により、開発者間のグローバルなコラボレーションとリソース共有が促進され、新しいアプリケーションやソリューションの開発が加速され、イノベーションが促進されます。クラウド コンピューティングが進歩するにつれて、機械学習の普及と成功が促進され、企業に新たな機会が提供され、業務が変革される可能性があります。

機械学習の専門知識におけるスキルギャップは、機械学習の取り組みを実装および拡張しようとしている組織にとって大きな課題となっています。機械学習機能への需要が高まるにつれ、機械学習モデルを効果的に開発、導入、管理するために必要なスキルを持つ専門家が不足しています。このギャップは、プロジェクトのスケジュールの遅れ、コストの増加、イノベーションの機会の逸失につながっています。

企業は、データサイエンティスト、機械学習エンジニア、および機械学習に重要なその他の専門職の採用で困難に直面しています。機械学習の複雑さと急速な進化により、この課題はさらに悪化しており、経験豊富な専門家は、新しい開発内容を常に最新の状態に保つために継続的にスキルを向上する必要があります。

この課題を軽減するために、組織は既存の従業員のスキルを向上させるためのトレーニングと開発プログラムに投資し、従業員に最新の機械学習の知識とツールを提供しています。

特定の業界のニーズに対応するカスタマイズされた教育プログラムを作成するために、学術機関やオンライン学習プラットフォームとのパートナーシップが確立されています。

さらに、一部の企業はモデル構築プロセスを簡素化する自動機械学習 (AutoML) ツールを活用し、高度に専門化された専門知識への依存を減らしています。スキルギャップに対処することで、組織は機械学習を効果的に活用し、イノベーションを促進し、市場での競争力を維持できるようになると期待されています。

エッジ コンピューティングの統合は、機械学習市場に革命をもたらす注目すべきトレンドとして浮上しています。エッジ コンピューティングには、集中化されたクラウド インフラストラクチャに依存するのではなく、IoT デバイスやローカル サーバーなどのソースに近い場所でデータを処理することが含まれます。

エッジでの機械学習の統合により、組織はリアルタイムのデータ分析と意思決定を実行できるようになり、遅延と帯域幅の制限に対処するために重要になります。この傾向は、製造、医療、自動運転車に特に関係しており、業務の最適化、安全性の強化、成果の向上には即時の洞察と行動が不可欠です。

さらに、エッジでの機械学習の導入により、データをローカルで処理することで、より効率的でスケーラブルなソリューションが可能になり、クラウド サーバーとの常時通信の必要性が軽減されます。これにより、機密情報をネットワーク経由で送信せずにオンサイトで分析できるため、遅延が減少し、データのプライバシーが向上します。

さらに、エッジベースの機械学習モデルは継続的に改良および更新されており、状況の変化や進化する脅威に適応できるようにしています。しかし、IoT デバイスとスマート システムの普及により、機械学習とエッジ コンピューティングを統合することの重要性が強調されています。この統合は、インテリジェントで自律的な運用を可能にし、イノベーションを促進し、接続されたシステムの機能を強化するために重要であると考えられます。

世界市場は、展開、企業規模、業種、地理に基づいて分割されています。

導入に基づいて、市場はクラウドベースとオンプレミスに二分されています。クラウドベースのセグメントは、2023 年に 69.01% という最大の機械学習市場シェアを獲得しました。これは主に、さまざまな業界でクラウド コンピューティング サービスが広く採用されたことに起因します。この成長は、クラウド プラットフォームの柔軟性、拡張性、費用対効果によってさらに加速されます。

組織はデータとアプリケーションをクラウドに移行することが増えており、機械学習モデルを効率的に展開するために必要な膨大な計算能力とストレージ容量を活用できるようになります。この優位性は、デジタル変革、企業は運用の俊敏性とイノベーションを強化するためにクラウド インフラストラクチャを優先しています。

さらに、クラウド プラットフォームは企業に高度な機械学習ツールとフレームワークへのアクセスを提供し、機械学習アプリケーションの開発と展開を合理化しています。リソースをオンデマンドで拡張できるため、組織はハードウェアへの多額の先行投資を必要とせずに、変動するワークロードや大規模なデータセットを処理できるようになります。

さらに、クラウド プロバイダーは、機密データを扱う業界にとって重要な、統合されたセキュリティ対策とコンプライアンス認証を提供しています。これにより、クラウドベースの機械学習の導入が増加し、セグメントの成長に貢献しています。

機械学習市場は企業規模に基づいて中小企業と大企業に分類されます。中小企業 (SME) セグメントは、主に機械学習などの先進テクノロジーの利用しやすさの向上により、予測期間を通じて 38.56% という驚異的な CAGR を記録する見込みです。

中小企業は、意思決定の向上、顧客エクスペリエンスの強化、業務効率の向上など、機械学習の競争上の利点をますます認識しています。多くの場合、社内に広範なリソースを有する大企業とは異なり、中小企業はクラウドベースの自動機械学習プラットフォームを活用してリソースの制約を克服しています。

これらのプラットフォームは、中小企業が専門知識や多額の資本投資を必要とせずに高度な機械学習モデルを実装できるようにする、手頃な価格でスケーラブルなソリューションを提供します。さらに、サービスとしての機械学習 (MLaaS) の可用性が高まっているため、中小企業は機械学習モデルを迅速かつコスト効率よく実験して導入するために必要なツールを提供できます。

中小企業は多くの場合、大規模な組織よりも機敏であり、新しいテクノロジーをより早く導入できるため、この傾向は特に影響力があります。これにより、パーソナライズされたマーケティング、在庫管理、不正行為検出などの分野でのイノベーションを促進するための機械学習の使用が増加しています。中小企業における機械学習テクノロジーの急速な導入は、経済成長への貢献の増大と相まって、この分野の成長をさらに推進しています。

市場は、垂直方向に基づいて、BFSI、IT & 電気通信、ヘルスケア、小売、広告 & メディアなどに分割されています。 BFSI部門は、主に機械学習テクノロジーへの同部門の多額の投資により、2023年に64億3,000万ドルという最高の収益を上げました。

BFSI での機械学習の導入は、デジタル化とデータドリブン化が進む環境におけるセキュリティの強化、運用の最適化、顧客サービスの向上というニーズの高まりによって促進されています。

機械学習は、不正行為の検出、リスク管理、規制遵守に広く使用されており、BFSI セクターが直面する永続的な課題に対処しています。機械学習アルゴリズムは大量の取引データをリアルタイムで分析し、不審なアクティビティを特定し、金融詐欺を軽減することで、顧客と機関の両方を保護します。

さらに、BFSI セクターは機械学習を活用して、個々の顧客のプロファイルや行動に基づいてカスタマイズされた金融商品やサービスを提供することで、顧客とのやり取りをパーソナライズしています。このパーソナライゼーションにより、顧客エンゲージメントとロイヤルティが向上します。

さらに、この分野では機械学習を利用して自動化を通じて業務を合理化し、それによってコストを削減し、効率を向上させています。金融機関は、機械学習をプロセスに統合することにより、デジタル変革にますます注力しています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分割されています。

北米の機械学習市場は 38.96% の相当なシェアを占め、2023 年の市場規模は 101 億 5,000 万米ドルに達しました。この優位性は、先進技術の早期採用、堅牢な技術インフラ、米国とカナダにおける大手テクノロジー企業や新興企業の集中に起因しています。

北米の企業は、特にヘルスケア、金融、小売などの分野で競争力を高めるために機械学習に多額の投資を行っています。この地域では研究開発に重点を置いているため、継続的なイノベーションが促進され、その結果、ビジネス運営を変革する最先端の機械学習アプリケーションが生まれています。

さらに、地域市場の発展は、政府および民間部門による AI および関連テクノロジーへの多額の投資によって支えられています。これらの投資により、新しい機械学習ツールとプラットフォームの開発が促進されています。さらに、熟練した労働力と一流の学術機関の存在が、この地域の高度な機械学習ソリューションの開発と実装能力に貢献しており、それによって地域市場の拡大に貢献しています。

アジア太平洋地域は、この地域での機械学習テクノロジーの導入の急速な増加を反映して、今後数年間で 40.85% という最高の CAGR で成長する見込みです。この拡大は、デジタル経済の拡大、AIへの多額の投資、さまざまな業界にわたる高度な分析のニーズの高まりなど、いくつかの要因によって促進されています。

中国、インド、日本などの国々は、強力な政府の取り組み、テクノロジー関連の新興企業の台頭、人口の多さから生み出される膨大なデータの利用可能性に支えられ、この成長の最前線に立っている。

アジア太平洋地域では、製造、小売、金融などの業界が、効率、顧客エクスペリエンス、意思決定プロセスを向上させるために機械学習の導入を主導しています。この地域の急速なデジタル変革により、ビジネス運営を強化し、イノベーションを促進できる機械学習アプリケーションの需要が高まっています。

さらに、手頃な価格のクラウド コンピューティング サービスの利用可能性が高まっているため、アジア太平洋地域の中小企業 (SME) が機械学習ソリューションにアクセスして導入できるようになり、それによって地域市場の成長が促進されています。

世界的な機械学習市場レポートは、業界の細分化された性質を浮き彫りにし、貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

デプロイメント別

企業規模別

垂直方向

地域別

よくある質問