個別化された栄養市場

パーソナライズド栄養市場規模、シェア、成長および業界分析、形態別(錠剤、カプセル、粉末、液体、その他)、製品タイプ別(アクティブ測定、標準測定)、アプリケーション別(標準サプリメント、疾患ベース)、エンドユーザー別、流通チャネル別、および地域分析、 2025-2032

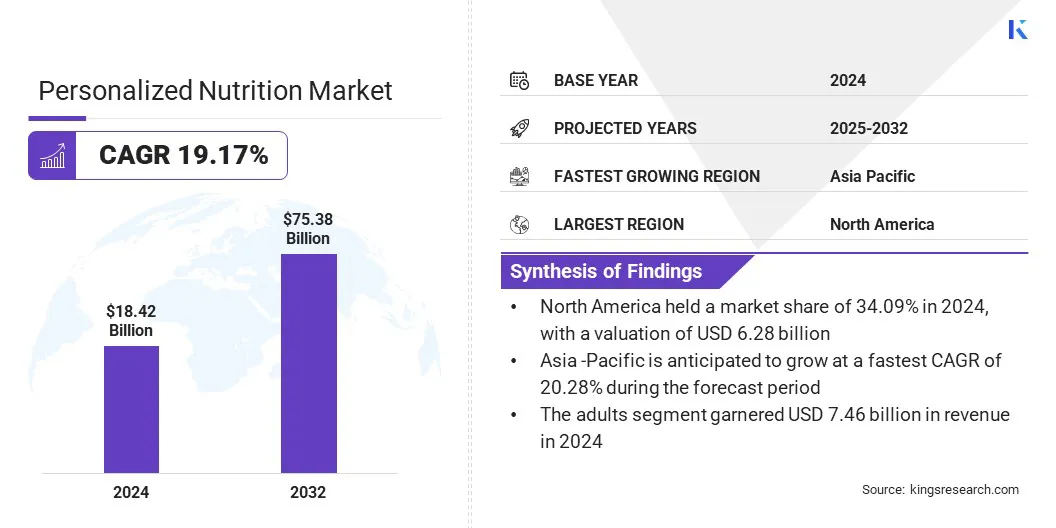

ページ: 210 | 基準年: 2024 | リリース: 2025年7月 | 著者: Versha V. | 最終更新: 2025年7月

今すぐお問い合わせ

ページ: 210 | 基準年: 2024 | リリース: 2025年7月 | 著者: Versha V. | 最終更新: 2025年7月

個別化栄養学とは、遺伝学、ライフスタイル、マイクロバイオーム、健康状態、食事の好みなどの個人固有の要素を考慮に入れて、カスタマイズされた栄養指導を提供する、食事と健康に対するカスタマイズされたアプローチです。

この方法は、従来の画一的な食事推奨を超えて、健康成果の改善、慢性疾患の予防、全体的な幸福の促進に焦点を当てています。フィットネスや体重管理から慢性疾患の予防や臨床栄養学に至るまで、さまざまな用途に役立ちます。

世界の個別化栄養市場規模は2024年に184億2,000万米ドルと評価され、2025年の218億6,000万米ドルから2032年までに753億8,000万米ドルに成長すると予測されており、予測期間中に19.17%のCAGRを示しています。。

市場の成長は生活習慣病の有病率の上昇に起因しており、消費者が予防的かつ的を絞った食事ソリューションを求めるようになってきています。この市場は、生体認証データとライフスタイルデータを統合して、健康成果を改善するためのカスタマイズされた推奨事項をリアルタイムで提供する、高度なパーソナライズされた栄養トラッカーの導入によってさらに推進されています。

個別化栄養市場で事業を展開している主要企業は、Abbott、Amway、Herbalife International of America, Inc、Nestlé、dsm-firmenich、BASF、Glanbia plc、ADM、Danone、General Mills Inc、PepsiCo Inc、Viome Life Sciences, Inc、ZOE Limited、DayTwo Inc、および Nutrigenomix Inc です。

カスタマイズされた栄養およびウェルネス製品に対する需要の高まりが市場を牽引しています。消費者は、個人の健康目標、食事の好み、ライフスタイルに合わせたソリューションをますます求めています。この変化は、より効果的で的を絞った結果を求める欲求によって促進されており、ブランドは特定のニーズや期待に沿ったパーソナライズされたサプリメント、食事プラン、ウェルネス プログラムを提供するようになっています。

生活習慣病の罹患率の増加

生活習慣病の有病率の上昇により、個別化された栄養市場が推進されています。糖尿病、肥満、心血管障害などの病気の発生率が増加しているため、個人は積極的かつ予防的な健康ソリューションを求めるようになっています。パーソナライズされた栄養学は、個人の健康目標に合わせたカスタマイズされた食事計画を提供し、より良い病気管理と長期的な健康を可能にします。

さらに、カスタマイズされたサプリメント、機能性食品、データ駆動型の栄養プラットフォームに対する消費者の関心の高まりにより、個別化されたアプローチへの移行が後押しされ、市場の拡大がさらに加速しています。

個別化された栄養ソリューションの高コスト

個別化栄養市場における主な課題は、カスタマイズされた健康ソリューションに関連するコストが高いことです。遺伝子検査キット、マイクロバイオーム分析、個別のサプリメントレジメンなどの製品は、高額な価格が設定されていることが多く、コストを重視する消費者の大部分にとっては手が届きにくいものとなっています。

この手頃な価格のギャップは、予算の制約により導入が制限されている発展途上市場で特に顕著です。さらに、サブスクリプションベースのデジタルプラットフォームや専門家によるコンサルティングに追加費用がかかるため、総コストが上昇し、マスマーケットへの普及が制限されます。

市場関係者は、個別化された栄養をより利用しやすくするために、段階的な価格設定モデルと予算に優しいサブスクリプション プランを導入しています。企業は分析を自動化し、運用コストを削減するために AI を導入し、手頃な価格のデジタル評価を提供できるようにしています。

各ブランドは、競争が激化する市場で価値を高めるために、無料の初回相談やウェルネス アプリとのバンドル サービスを提供しています。さらに、小売業者や健康保険会社との提携により、コストを補助し、より幅広い消費者層が個別の栄養ソリューションを利用できるようになります。

高度なパーソナライズされた栄養トラッカー

パーソナライズされた栄養市場の主要なトレンドは、生体認証データとライフスタイル データを統合する高度な栄養トラッカーの採用です。消費者は血液からのインプットを組み合わせるプラットフォームをますます採用しています。バイオマーカー、DNA、フィットネストラッカーを使用して、カスタマイズされた食事の推奨事項を生成します。

この傾向により、企業はリアルタイムの洞察、食事のタイミングのガイダンス、栄養素固有のフィードバックを提供するツールの開発を促しています。これらのイノベーションはユーザー エンゲージメントを強化し、消費者と医療現場の両方での精密な健康管理への移行をサポートします。

|

セグメンテーション |

詳細 |

|

フォーム別 |

錠剤、カプセル、粉末、液体、その他 |

|

製品タイプ別 |

アクティブ測定、スタンダード測定 |

|

用途別 |

標準サプリメント、疾患別 |

|

エンドユーザー別 |

成人、妊婦、老人医療 |

|

流通チャネル別 |

消費者直販、ウェルネス & フィットネス センター、病院、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

.webp)

北米個別化された栄養2024 年の市場シェアは約 34.09% で、評価額は 62 億 8,000 万米ドルでした。この市場の優位性は、地域全体で主流のヘルスケアとウェルネスの習慣に個別化された栄養がますます統合されていることに起因しています。

この地域では、慢性疾患の管理と健康予防をサポートする、カスタマイズされた食事ソリューションに対する需要が高まっています。この地域の消費者は、個人の健康目標に合わせたデータドリブンのプラットフォームとパーソナライズされたサプリメントプランを採用しており、これがこの地域の市場を押し上げています。

さらに、市場は栄養に敏感な状態に対する意識の高まりと、カスタマイズされたガイダンスを提供する臨床的に検証されたデジタルツールの採用から恩恵を受けています。この地域のブランドは、利便性、精度、総合的な健康を重視したソリューションを発表しており、これがこの地域の市場拡大をさらに後押ししています。

個別化された栄養業界アジア太平洋地域では、予測期間中に 20.28% という堅調な CAGR で成長すると予想されます。この成長は、健康志向の消費者層の拡大と、地域全体でのパーソナライズされた食事ソリューションの急速な普及によるものです。消費者が健康予防策を積極的に求める中、市場では機能性食品やカスタマイズされたサプリメントプランに対する需要が高まっています。

デジタルインフラの成長により、都市化の進展と可処分所得の増加に支えられ、カスタマイズされた栄養サービスの提供が可能になり、地域全体でパーソナライズされたウェルネスサービスへのアクセスが拡大しています。

市場はまた、個人の健康ニーズに合わせた持ち運び可能な栄養製品を提供する D2C ビジネス モデルの拡大からも恩恵を受けています。この地域の主要企業は、パーソナライズされたプランと毎日の食品消費を統合しており、これにより若い層の間でのパーソナライズされたプランの採用が促進されています。急速に成長する小売業界と個人向けの健康成果への注目の高まりにより、この地域の市場成長はさらに加速しています。

個別化された栄養学の主要なプレーヤー業界は、食事計画テクノロジーを統合して、カスタマイズされた食事ソリューションを提供することで、その機能を拡張しています。プレーヤーは、消費者の食事計画を簡素化するために、自動食料品リスト、パーソナライズされたレシピの推奨、食材の注文などの機能を導入しています。さらに、市場関係者はデジタルツールを導入して利便性を提供し、個人の健康目標や好みに合わせて栄養計画を調整しています。

よくある質問