市場の定義

市場には、診断、監視、治療、およびイメージングで使用される電子デバイスとシステムの設計と生産が含まれます。患者の監視システム、埋め込み型デバイス、診断イメージング機器、治療電子機器などのテクノロジーをカバーしています。

プロセスには、厳密な規制コンプライアンスを備えた回路設計、小型化、および信号処理が含まれます。これらのシステムは、患者ケアの精度、自動化、およびリアルタイムデータをサポートします。このレポートは、主要なドライバー、新たな傾向、および予測期間にわたって市場に影響を与えると予想される競争の環境の包括的な分析を提供します。

医療電子市場概要

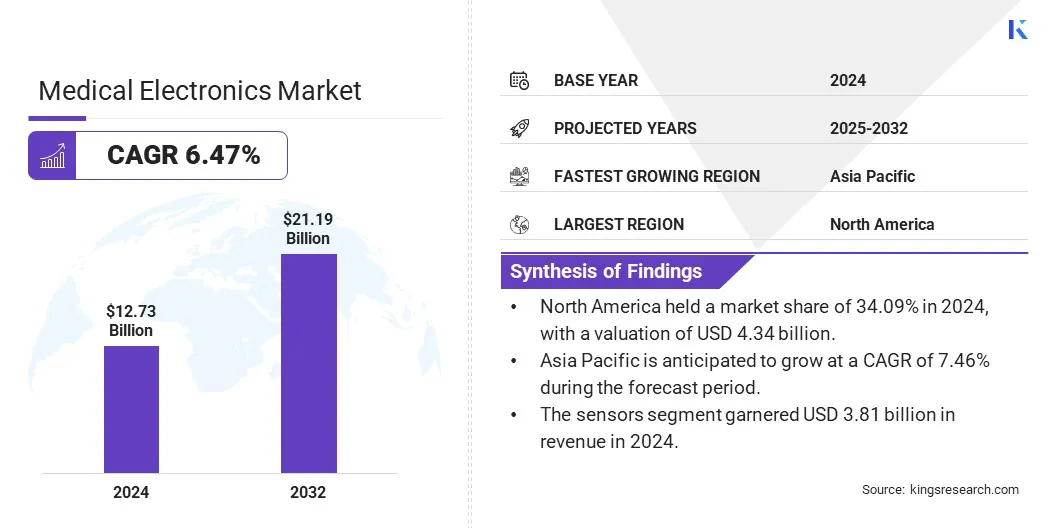

世界の医療エレクトロニクス市場規模は2024年に127億3,300万米ドルと評価され、2025年の1349億米ドルから2032年までに219億米ドルに成長すると予測されており、予測期間中は6.47%のCAGRを示しています。

市場の成長は、精度と効率のために高性能の電子コンポーネントを必要とする診断イメージングシステムの需要の増加によって推進されています。さらに、IoTに接続されたヘルスケアシステムの台頭は、リアルタイムの監視とデータ統合をサポートし、ケア設定全体にわたる高度な医療電子デバイスの採用をさらに加速します。

医療エレクトロニクス業界で事業を展開している大手企業は、Medtronic PLC、Johnson&Johnson Services、Inc。、Abbott、Siemens、General Electric Company、Koninklijke Philips N.V.、Stryker、Boston Scientific Corporation、Becton、Dickinson and Company、Baxter International Inc.、Danaher corporation、Inct devices、tecontedivice devices、inct、danager devices、inct inct inc.

糖尿病、心血管疾患、呼吸器疾患などのライフスタイル関連の病気の世界的な増加は、市場の成長に貢献しています。これらの条件では、継続的な監視と定期的な診断が必要であり、インスリンポンプ、心臓モニター、肺機能システムなどの電子デバイスへの依存を増やします。

長期的な条件を管理するための正確でリアルタイムのデータの需要は、医療提供者がより高度な電子医療システムを採用するようになり、市場の成長を促進しています。

2024年8月、Insulet Corporationは、米国で18歳以上の2型糖尿病を持つ個人で使用されるFDAクリアランスを米国で使用するためのFDAクリアランスを受け取ったことを発表しました。

重要なハイライト

医療エレクトロニクス業界の規模は、2024年に127億米ドルと評価されました。 市場は、2025年から2032年まで6.47%のCAGRで成長すると予測されています。 北米は2024年に34.09%の市場シェアを保有し、43億4,000万米ドルの評価を受けました。 センサーセグメントは、2024年の収益38億米ドルを獲得しました。 診断およびイメージングシステムセグメントは、2032年までに528億米ドルに達すると予想されます。 病院セグメントは、2024年に33.24%の最大の収益分配を確保しました。 アジア太平洋地域は、予測期間中に7.46%のCAGRで成長すると予想されています。

マーケットドライバー

診断イメージングシステムの需要の増加

医療エレクトロニクス市場の成長は、CT、MRI、超音波デバイスなどの診断イメージングシステムの需要の増加によって強くサポートされています。医療提供者は、早期疾患の検出に焦点を当てており、高解像度のイメージング技術の採用につながります。

これらのシステムは高度なものに依存しています電子コンポーネント 正確な信号処理と画像の明確さ。イメージングエレクトロニクスとコンポーネントの小型化における継続的な革新により、病院や診断センターが臨床結果を強化し、それによって市場の成長を促進することができます。

2025年2月、GE Healthcareは、欧州放射線会議(ECR)2025でフリーリウム密封されたMRI磁石と革命雰囲気CTスキャナーを発表しました。フリーリウムマグネットは、従来のシステムで使用されるヘリウムの1%未満で動作し、運用コストと環境への影響を削減します。 Revolution Vibe CTスキャナーは、診断の精度と効率を改善することを目的とした、ECGのない心臓イメージングやAI駆動型ワークフローの強化など、高度な心臓イメージング機能を提供します。

市場の課題

複雑な規制承認とコンプライアンス要件

医療電子市場の成長を制限する重要な課題は、複雑で進化する規制の枠組みをナビゲートすることです。地域全体でさまざまな基準が製品承認の時間とコストを増加させ、医療電子機器の市場参入を遅らせます。

これに対処するために、主要なプレーヤーは専用の規制問題チームに投資し、ISO 13485のようなグローバルな品質管理システムを採用しています。また、規制機関との早期協議に取り組んでおり、医療機器単一監査プログラム(MDSAP)などの国際監査プログラムに参加して、承認を合理化し、コンプライアンスを確保し、新しい医療用電子技術の時間を減らすのに役立ちます。

市場動向

IoT接続されたヘルスケアシステムの成長

ヘルスケアにおけるモノのインターネット(IoT)テクノロジーの使用は、医療エレクトロニクスの拡大をサポートしています。ウェアラブルモニター、注入ポンプ、人工呼吸器などのデバイスは、集中プラットフォームにますます接続されています。これにより、シームレスなデータ共有、リモート診断、集中監視が可能になります。

接続性の機能を組み込んだ医療電子機器は、最新のヘルスケアネットワークに不可欠であり、メーカーが臨床環境に合わせて調整されたコンパクトで安全で信頼できるコミュニケーションシステムを開発するよう促しています。

2024年5月、VYVOはLifeWatchウェアラブルデバイスのFDAクリアランスを受け取りました。 LifeWatchを使用すると、ユーザーは心拍数や血圧などのバイタルサインを監視し、分散型の物理インフラストラクチャネットワーク(DEPIN)テクノロジーを活用して、ユーザーが健康データを安全に収益化できるようにします。

メディカルエレクトロニクス市場レポートスナップショット

セグメンテーション

詳細

コンポーネントによって

センサー、バッテリー、ディスプレイ、MCU/MPU、メモリチップ、その他

デバイスごとに

診断およびイメージングシステム、患者の監視、アクティブな医療埋め込み可能、人工呼吸器、外科的ロボットシステム、その他

エンド使用により

病院、外来外科センター、在宅ケア、その他

地域別

北米 :米国、カナダ、メキシコ

ヨーロッパ :フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

アジア太平洋 :中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

中東とアフリカ :トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

南アメリカ :ブラジル、アルゼンチン、南アメリカの残り

市場セグメンテーション

コンポーネント(センサー、バッテリー、ディスプレイ、MCU/MPU、メモリチップ、その他):センサーセグメントは、リアルタイムの患者監視、診断、および接続された医療システムとの統合における重要な役割により、2024年に381億米ドルを獲得しました。 デバイス(診断およびイメージングシステム、患者の監視、患者の監視、アクティブな医療用埋め込み、人工呼吸器、外科的ロボットシステム、その他):診断&イメージングシステムセグメントは、初期疾患の検出における重要な役割と病院での先進イメージング技術の継続的な需要と診断センターの継続的な需要により、2024年に市場の24.88%を保持していました。 最終用途(病院、外来外科センター、在宅ケア、その他):病院セグメントは、高度な患者の量、高度なインフラストラクチャ、および洗練された診断および監視機器の継続的な需要により、2032年までに698億米ドルに達すると予測されています。

医療電子市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の医療エレクトロニクス市場シェアは、2024年に世界市場で約34.09%で、43億4,000万米ドルの評価がありました。北米には、世界中で最も高度なヘルスケアインフラストラクチャの1つがあり、これは医療エレクトロニクスの早期採用をサポートしています。

病院や診療所には、高性能の電子機器に依存する最新の診断および監視システムが装備されています。さらに、熟練した専門家、高度な医療機器、および合理化された調達プロセスの利用可能性は、医療機関における新しい電子技術の統合を加速し、それによって地域の市場の成長を促進しています。

さらに、北米の病院と医療センターは、ロボット工学とAIを手術、診断、患者ケアに統合する最前線にいます。これらのシステムには、リアルタイム処理と精密制御が可能な高度な電子コンポーネントが必要です。

さらに、専門の医療センターでのロボット支援手術と自動化された診断に対する需要の増加は、地域全体の高性能医療エレクトロニクスの必要性を高めています。

2025年4月、単一ポートロボット手術用に設計されたSureform 45ステープラーの直感的な外科手術を受けたFDAクリアランスを受けました。 Da Vinci SPシステムと互換性のあるステープラーは、SmartFireテクノロジーを備えており、胸部、結腸直腸、泌尿器科のステープルラインの完全性を最適化し、外科的精度と効率を高めます。

アジア太平洋医療エレクトロニクス業界は、予測期間にわたって7.46%の堅牢なCAGRで大幅な成長を遂げています。アジア太平洋地域では、特に都市部と準都市部の地域で、病院、診断センター、専門クリニックのペースの速い開発を目撃しています。これらの施設には、高度な電子機器に依存する最新の医療機器が必要です。

さらに、国際的なケア基準を満たすため医療観光 、病院は医療用電子機器を搭載した近代的な機器に投資しています。これには、高解像度のイメージングシステム、ロボット外科機器、および地域全体の高性能医療エレクトロニクスの需要を促進しているインテリジェント監視デバイスが含まれます。

2023年10月、Medical Microintruments(MMI)は、デバイステクノロジーとTRM Koreaとの流通契約を通じてアジア太平洋市場に参入することにより、グローバルな存在感を拡大しました。これらのパートナーシップは、MMIのSymani手術システムを、香港、シンガポール、ベトナム、マレーシア、インドネシア、タイ、フィリピン、マカオ、ニュージーランド、韓国を含む国に導入することを目的としています。 Symaniシステムは、顕微手術と超微細吸虫用に設計されており、複雑な軟部組織手順の精度と制御が強化されています。

規制枠組み

米国 食品医薬品局(FDA)は、連邦食品、薬物、美容法の下で医療用電子機器を規制しています。デバイスは、リスクに基づいてクラスI、II、またはIIIに分類されます。クラスIIデバイスには510(k)の屋内通知が必要ですが、クラスIIIデバイスには市販前の承認(PMA)が必要です。 FDAはまた、実験室で開発されたテスト(LDT)の規制を開始し、製造業者に有害事象の報告と市販前の要件に準拠することを要求しています。欧州連合の医療エレクトロニクスは、医療機器(MDR)およびin vitro診断装置(IVDR)に関する医療機器(MDR)および規制(EU)2017/746に関する規制(EU)2017/745によって管理されています。製品はCEマークを担い、EUの健康、安全性、環境基準に適合していることを示しています。ユニークなデバイス識別(UDI)と医療機器に関する欧州データベース(EDAMED)への登録が必要です。製造業者は、リスク管理のためにISO 14971に従い、市場後の監視を実施する必要があります。 中国で 、国立医療製品局(NMPA)は医療電子を規制しています。デバイスは、クラスI(低リスク)、クラスII(中程度のリスク)、およびクラスIII(高リスク)に分類されます。クラスIIおよびIIIデバイスには、登録、臨床評価、および認定ラボによるテストが必要です。中国の良好な製造慣行(GMP)へのコンプライアンスは必須です。外国の製造業者は、NMPAとの登録と通信のために地元のエージェントを任命する必要があります。日本で 、Pharmaceuticals and Medical Devices Agency(PMDA)と保健省労働福祉省(MHLW)は、Pharmaceuticals and Medical Devices Act(PMD Act)の下で医療電子機器を監督しています。デバイスは、リスクに基づいてクラスIからIVに分類されます。承認パスはさまざまです。クラスIデバイスは通知が必要で、クラスIIは登録認定機関によって認定され、クラスIIIとIVはPMDAレビューでMHLWによる直接的な承認が必要です。

競争力のある風景

市場のプレーヤーは、高度なイメージング技術の統合、ロボット外科システムの強化、AI駆動型の診断を医療機器に組み込むなどの戦略を採用しており、市場の拡大に貢献しています。これらの取り組みは、精度を改善し、外科医の疲労を軽減し、手順の全体的な安全性を高めることを目的としています。

複雑な臨床的ニーズをサポートするイノベーションに焦点を当てることにより、企業は信頼できる効率的な医療エレクトロニクスに対する需要の高まりを満たしながら、競争力を強化しています。

2024年12月、AUO Corporationは台湾で3D Smart Surgicalイメージングプラットフォームを発表しました。このプラットフォームは、ADPの「Naked-Eye 3D Solution」とSaroa Robotic Surgery Systemを統合し、外科医が視覚的なひずみなしで複雑な手順を実行できるようにします。このシステムには、AIアシスト診断ツールとリアルタイムの3Dイメージングも組み込まれ、外科的効率と安全性が向上しています。

医療エレクトロニクス市場の主要企業のリスト:

Medtronic plc Johnson&Johnson Services、Inc。 アボット シーメンス ゼネラルエレクトリックカンパニー Koninklijke Philips N.V. ストライカー ボストンサイエンティフィックコーポレーション ベクトン、ディキンソン、カンパニー Baxter International Inc. Danaher Corporation 直感的な外科 Analog Devices、Inc。 TE接続 テキサスインストゥルメントが組み込まれています

最近の開発(製品の発売)

2025年3月 Canon Medical Systemsは、AQUILION ONE / Insight Edition CTスキャナーのAI強化のためのFDAクリアランスを発表しました。更新には、PIQE 1024マトリックスとシルバービームテクノロジーが含まれ、スキャナーの機能が広範な範囲の臨床用途にまたがって拡大し、放射線量を減らしながら画質を向上させます。2025年3月 、Canon Medical Systems USAは、FDA 510(k)クリアランスに続いてAdora Drfiを発売しました。 Adora Drfiは、診断的な汎用性と患者のスループットを強化するように設計された単一のソリューションで、X線撮影と蛍光透視能力を単一のソリューションで組み合わせたハイブリッドイメージングシステムです。2025年2月 、Medtronicの深部脳刺激システムは、パーキンソン病の治療のためにFDAによって承認されました。このデバイスは、個別の治療法を提供し、患者のニーズに合わせて刺激パラメーターを調整し、パーキンソン病の個人の運動症状と生活の質を改善することを目指しています。2024年11月 、LifeSignalsは、UBIQVUE 2A MultiParameterシステムのFDAクラスII 510(k)クリアランスを発表しました。この使いやすいウェアラブルバイオセンサーは、酸素飽和、ECG、呼吸速度を含む12の生理学的パラメーターを収集します。データは、クラウドベースのシステムにほぼリアルタイムで安全に送信され、さまざまな設定で継続的な患者モニタリングが可能になります。2024年10月 、Irhythm Technologiesは、外来患者の心臓テレメトリのウェアラブルパッチであるZio at DeviceのZioの強化のためのFDA 510(k)クリアランスを取得しました。デバイスは最大14日間連続ECGデータを記録し、情報をZeusシステムに送信します。これは、深い学習アルゴリズムを使用して心臓イベントを分析し、臨床的意思決定を支援します。 よくある質問

予測期間にわたって医療電子市場に期待されるCAGRは何ですか?

予測期間に市場で最も急速に成長している地域はどれですか?

2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?