今すぐお問い合わせ

低炭素水素市場

低炭素水素市場規模、シェア、成長および産業分析、生産技術別(水蒸気メタン改質(SMR)(CCSあり)、電気分解、バイオマスガス化、メタン熱分解、石炭ガス化(CCSあり)、その他技術)、流通モード別、アプリケーション別、および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: October 2025 | 著者: Versha V.

市場の定義

低炭素水素は、再生可能エネルギーによる電気分解、炭素回収による水蒸気メタン改質、バイオマスガス化など、炭素排出を制限する製造方法を通じて生成されます。業界全体の脱炭素化の取り組みをサポートする持続可能なエネルギーキャリアを提供します。

この技術は、発電、輸送、精製、化学、鉄鋼生産などの産業運営に使用されています。クリーン エネルギーへの移行におけるその役割は、政府の政策、インフラ投資、貯蔵および配電ソリューションの進歩を通じて強化されています。

低炭素水素市場概要

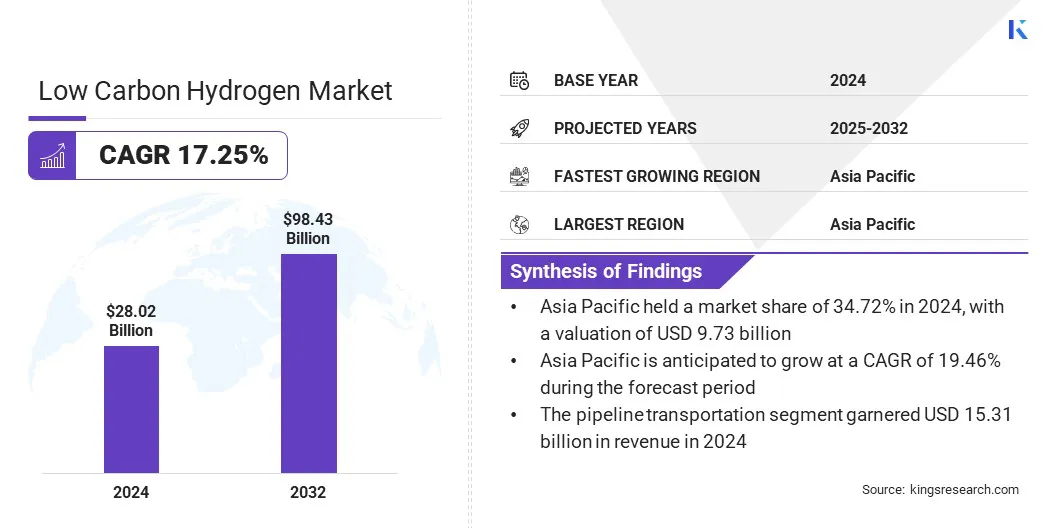

世界の低炭素水素市場規模は、2024 年に 280 億 2000 万米ドルと評価され、2025 年の 323 億 1000 万米ドルから 2032 年までに 984 億 3000 万米ドルに成長すると予測されており、予測期間中に 17.25% の CAGR を示します。この成長は、脱炭素化目標とネットゼロへの取り組みの結果としてクリーンな水素製造への投資が増加したことに起因すると考えられます。

輸送、発電、重工業からの需要の高まりにより、持続可能なエネルギーキャリアと排出量削減の必要性により、導入がさらに加速しています。

主なハイライト

- 低炭素水素の産業規模は、2024 年に 280 億 2,000 万米ドルと推定されています。

- 市場は、2025 年から 2032 年にかけて 17.25% の CAGR で成長すると予測されています。

- アジア太平洋地域は、2024 年に市場の 34.72% のシェアを保持し、その価値は 97 億 3,000 万米ドルに達しました。

- 水蒸気メタン改質(SMR)(CCSあり)部門は、2024年に116億9,000万米ドルの収益を上げました。

- パイプライン輸送セグメントは、2032 年までに 484 億 9,000 万米ドルに達すると予想されています。

- 輸送部門は、予測期間中に 20.68% という最速の CAGR が見込まれると予想されます。

- ヨーロッパは、予測期間を通じて 16.90% の CAGR で成長すると予想されます。

低炭素水素市場に参入している主な企業は、Air Products and Chemicals, Inc.、Plug Power Inc.、Nel、Siemens Energy、ITM Power plc、Air Liquide Engineering & Construction、Linde PLC、McPhy Energy S.A.、Bloom Energy、Infinite Green Energy、Equinor ASA、三菱重工業株式会社、ENAPTER s.r.l.、Acwa power、および FCHEA です。

大規模インフラ、効率的な貯蔵、信頼性の高い流通ネットワークの構築への注目が高まっており、地域全体での低炭素水素の広範な導入が促進されています。さらに、継続的な技術の進歩、戦略的パートナーシップ、国境を越えたコラボレーションが市場の拡大を促進しています。

- 2023 年 11 月、世界銀行は、世界的な水素への移行を支援するために 10 GW クリーン水素イニシアチブを導入しました。低炭素エネルギー。このイニシアチブには、100 MW から 1 GW の容量を持つプロジェクトが含まれており、クリーンな水素開発を推進するためのデジタルおよび能力構築プラットフォームを確立します。

市場の推進力

政府の政策とネットゼロへの取り組み

低炭素水素市場の成長は主に、温室効果ガス排出削減を目的とした政府の政策とネットゼロへの取り組みによって促進されています。国の水素戦略、補助金、税制上の優遇措置、および資金提供プログラムにより、低炭素水素の生産、貯蔵、流通への投資が奨励されています。その結果、エネルギー、産業、運輸部門では、規制目標や持続可能性の目標を達成するために水素ソリューションの採用が増えています。

継続的な政策支援と世界的な脱炭素化への取り組みも、技術の進歩と大規模導入を促進し、低炭素水素を社会の重要な要素として位置づけています。クリーンエネルギー移行を促進し、市場の大幅な成長を促進します。

- 2024 年 9 月に、米国エネルギー省 (DOE) は、革新的な水素製造システムの開発に 1,500 万ドルの資金提供を発表しました。このプログラムは、代替原料の噴流および流動床ガス化技術の研究を対象としており、水素コストをキログラムあたり 1 米ドルに削減するという DOE の水素ショット目標をサポートします。

市場の課題

水素インフラ開発のペースが遅い

水素インフラの発展の遅れは、低炭素水素市場の成長に大きな障壁となっています。パイプライン、貯蔵施設、給油所が限られているため、産業、輸送、エネルギー部門にわたる大規模な流通と採用が制限され、多くの場合、複雑な物流上の課題や運営コストの上昇をもたらします。これらの課題により、プロジェクトのスケジュールと資本要件が増大し、小規模生産者や新興企業が効果的に参加することが困難になっています。

信頼性が高く安全なインフラストラクチャの確立には技術的な専門知識、規制遵守、複数の関係者との調整が必要となるため、水素ソリューションの導入を目指す業界や政府はさらなるハードルに直面しています。高度な保管および輸送テクノロジーへのアクセスが制限されているため、これらの課題はさらに悪化しています。

これらの障壁を克服するために、関係者は大規模なインフラストラクチャ プロジェクト、モジュラー ストレージ ソリューション、革新的な輸送システムに投資しています。これらの取り組みは、ネットワークの拡大を加速し、信頼性を向上させ、低炭素水素のより広範な商業化をサポートすることを目的としています。

市場動向

グリーン水素技術の進歩

低炭素水素市場は力強い勢いを見せています。緑色の水素産業、輸送、電力部門にわたる持続可能なエネルギー ソリューションに対する需要の高まりにより、生産量が増加しています。

電気分解技術は、より高い効率、より低いエネルギー消費、および再生可能エネルギー源との統合を改善するために最適化されており、その一方で、増大する世界的な需要に対応するために大規模な生産施設が設計されています。政府や業界がネットゼロ目標を達成し、気候規制を順守するために脱炭素化の取り組みを加速させるにつれて、この変化はさらに勢いを増しています。

2025 年 9 月、国際エネルギー機関は、中国が世界の低排出水素導入をリードし、設置または導入された電解槽容量の 65%、世界の製造能力のほぼ 60% を保有していると報告しています。

エネルギー会社、技術プロバイダー、研究機関は、グリーン水素の導入を拡大するために、先進的な電解装置、モジュール式生産システム、共同プロジェクトに投資しています。グリーン水素技術の継続的な改善は、クリーンエネルギーへの移行を促進し、予測期間中の大幅な市場の成長をサポートすると予想されます。

- 2024 年 6 月、世界銀行はインドの低炭素移行を推進するため 15 億米ドルの追加融資を承認しました。この資金は、グリーン水素の生産を支援し、再生可能エネルギー容量を拡大し、年間45万トンのグリーン水素と1,500メガワットの電解装置を目標とする国家炭素クレジット市場の開発を支援する。

低炭素水素市場レポートのスナップショット

|

セグメンテーション |

詳細 |

|

生産技術別 |

水蒸気メタン改質(SMR)(CCSあり)、電気分解、バイオマスガス化、メタン熱分解、石炭ガス化(CCSあり)、その他の技術 |

|

配信モード別 |

パイプライン輸送、液体水素バルク輸送、圧縮水素輸送 |

|

用途別 |

輸送、産業用、発電およびエネルギー貯蔵、住宅および商業用暖房 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

- 生産技術別(水蒸気メタン改質 (SMR)(CCSあり)、電気分解、バイオマスガス化、メタン熱分解、石炭ガス化(CCSあり)、およびその他の技術):水蒸気メタン改質(SMR)(CCSあり)セグメントは、主に広範な産業での採用と確立された生産インフラにより、2024年に116億9,000万米ドルを稼ぎ出しました。

- 輸送形態別(パイプライン輸送、バルク液体水素輸送、圧縮水素輸送):パイプライン輸送は、低コスト、信頼性、大規模水素輸送への適性から、2024年には54.63%のシェアを獲得した。

- 用途別(輸送、産業用、発電およびエネルギー貯蔵、住宅および商業用暖房):産業用セグメントは、精製、化学生産、鉄鋼製造における低炭素水素の需要の高まりにより、2032年までに343億6,000万米ドルに達すると予測されています。

低炭素水素市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の低炭素水素市場シェアは、2024 年に 34.72% となり、その価値は 97 億 3,000 万米ドルに達しました。政府の有利な政策、再生可能エネルギー容量の拡大、低炭素水素に対する強い産業需要がこの地域を前進させています。

この地域は、グリーン水素製造技術や大規模インフラプロジェクトへの多額の投資の恩恵を受けており、電力、輸送、製造用途にわたる導入が加速しています。

地元企業と国際企業間の戦略的パートナーシップと有利な規制枠組みにより、成長の見通しがさらに強化されます。電解槽の効率、貯蔵ソリューション、流通ネットワークの継続的な改善により、アジア太平洋地域は低炭素水素開発の重要なハブとなっています。

- 2024年9月、トータルエナジーズは低炭素水素バリューチェーンの発展を支援するため、日本水素基金に4億米ドルの資本を投資しました。 440 を超える会員を擁する日本水素協会 (JH2A) は、日本の産業部門における持続可能な水素開発を支援するために基金を立ち上げました。

ヨーロッパの低炭素水素産業は、予測期間中に 16.90% の CAGR で成長すると予測されています。この成長は、脱炭素化目標、グリーン水素プロジェクトへの投資の増加、地域の再生可能エネルギー容量の拡大によって促進されています。政府の奨励金、規制支援、国境を越えた協力により、ヨーロッパの低炭素水素エコシステムが強化されています。

- 2024 年 8 月、Technip Energies N.V. 2025 は、英国の H2Teesside プロジェクトに関して BP から FEED 契約を確保しました。このプロジェクトでは、1.2 GWの低炭素水素を生成し、年間200万トン以上のCO₂を回収し、国の2030年の水素生産目標に貢献します。

鉄鋼、精製、化学部門での産業導入の増加により、水素の統合と排出量削減の強力な機会が生まれています。さらに、電解槽技術、モジュラーストレージソリューション、流通ネットワークの進歩により導入が加速しており、欧州は市場の主要な成長エンジンとして位置付けられています。

- 2024 年 9 月、ハイカマイト TCD テクノロジーズは、フィンランドのコッコラにヨーロッパ最大のメタン分解プラントを開設しました。この施設は、LNG またはバイオメタンを使用して年間 2,000 トンの低炭素水素と 6,000 トンの高品質炭素を生産することができ、CO₂ 排出量を削減し、拡張可能で排出のない水素生産を実証します。

規制の枠組み

- 欧州連合では、水素およびガス脱炭素パッケージ(指令 2024/1788 および規制 2024/1789)は、水素インフラ、市場アクセス、国境を越えた取引を規制しています。これは、低炭素水素の EU エネルギー システムへの統合を促進し、ガス部門の脱炭素化をサポートします。

- インドでは、国家水素エネルギーロードマップ (NHERM) は、水素の生産、貯蔵、輸送、利用を規制しています。技術的なギャップを埋め、石油輸入への依存を減らし、持続可能なエネルギーソリューションを促進することを目的としています。

- アラブ首長国連邦では、国家水素戦略 2050 は水素部門を規制しています。それはアラブ首長国連邦の地位を確立することを目的としています。サプライチェーン、水素ハブ、国立研究開発センターの開発を通じて、2031年までに低排出水素の生産および供給者となる。

- 米国では、クリーン水素製造税額控除 (内国歳入法第 45V 条) は、低炭素水素製造に対する税制上の優遇措置を規制しています。これは、炭素強度が 1 kg あたり 4 kg CO₂e 以下で製造された水素に対して金融クレジットを提供し、クリーンな水素プロジェクトへの投資を支援し、低排出ガス生産の規模拡大を奨励します。

競争環境

低炭素水素産業で活動する企業は、高度な電解技術、炭素回収の統合、モジュール式の貯蔵および分配ソリューションへの投資を通じて競争力を維持しています。彼らは、産業、輸送、電力部門にわたる需要の高まりに応えるため、生産能力の拡大と運用効率の向上に注力しています。

主要企業は、戦略的提携、合弁事業、インフラパートナーシップによってサポートされ、グリーン水素、ブルー水素、統合水素ソリューションを含むポートフォリオを拡大しています。

- 2024 年 9 月に、 三菱商事とエクソンモービルは、テキサス州に低炭素水素・アンモニア施設を設立するプロジェクト枠組み協定を締結した。この施設では、1 日あたり最大 10 億立方フィートの低炭素水素と年間 100 万トンを超える低炭素アンモニアを生産し、CO₂ 排出量の約 98% を回収することが計画されています。

市場は、プロジェクトの展開を加速し、商業化のスケジュールを短縮するために、政府、研究機関、テクノロジープロバイダーとの関係を強化することに重点を置いています。さらに、企業は技術スキル、デジタル監視、統合サービスを向上させると同時に、自動化およびスマート エネルギー システムを使用して競争力を維持しています。

低炭素水素市場のトップ主要企業:

- エア プロダクツ アンド ケミカルズ社

- 株式会社プラグパワー

- ネル

- シーメンス・エナジー

- ITMパワー社

- エア・リキード・エンジニアリングおよび建設

- リンデPLC

- マクフィー エナジー S.A.

- ブルームエネルギー

- 無限のグリーンエネルギー

- エクイノール ASA

- 三菱重工業株式会社

- エナプターs.r.l.

- アクワパワー

- FCHEA

最近の動向 (協定/パートナーシップ)

- 2024年11月、トプソーとアラムコは、サウジアラビアにあるアラムコのシャイバ工場でトプソーのeREACT技術を使用して低炭素水素の生産を推進するための共同開発契約を締結した。 3 MW のユニットは、技術の拡張性を実証するための 2023 年 10 月の提携に基づいて、毎日 6 トンの低炭素水素を生成すると予想されています。

- 2024年6月, エクソンモービルとエア・リキードは、テキサス州ベイタウンでの低炭素水素プロジェクトを推進することで合意した。このプロジェクトでは、1 日あたり 10 億立方フィートの低炭素水素を生産し、CO₂ 排出量の 98% 以上を回収し、4 つのモジュール式空気分離装置とともにエア・リキードのパイプライン ネットワークを利用することが見込まれています。

- 2023年11月, エア・リキードとENEOS株式会社は、日本における低炭素水素開発を推進するための覚書を締結しました。このパートナーシップは、CCUSと電気分解を使用した水素製造、液体水素サプライチェーンの開発、水素モビリティと燃料補給インフラのサポートに焦点を当てます。

よくある質問